CHƯƠNG 1: TỔNG QUAN

1.1 Lý do chọn đề tài

Hệ thống tài chính ngân hàng c ủa Việt Nam nói chung hiện nay đang gặp rất nhiều khó khăn và đang trong quá trình tái cơ cấu lại, nổi cộm nhất là các ngân hàng thương mại cổ phẩn (TMCP), loại hình ngân hàng chiếm số lượng cao nhất trong các loại hình ngân hàng ở Việt Nam hiện nay. Ngoài việc hợp nhất 3 ngân hàng Đệ Nhất, Tín Nghĩa và Sài Gòn năm 2011, trong năm 2012 vừa qua, thị trường mua bán, sáp nhập ngân hàng có thêm hai sự kiện khác là việc Doji rót vốn vào ngân hàng TMCP Tiên Phong và ngân hàng TMCP phát triển nhà Hà Nội (Habubank) sáp nhập vào ngân hàng Sài Gòn - Hà Nội (SHB). Gần đây, ngày 29/01/2013, lãnh đạo hai ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank) và ngân hàng TMCP Sài Gòn Thương Tín ( Sacombank) đã ký thỏa thuận hợp tác.

Vố n chủ sở hữu của các ngân hàng tăng nhanh từ năm 2008 đến 2011. Tuy nhiên, vố n chủ sở hữu lại giảm nhẹ vào năm 2012 là do nợ xấu phát sinh tăng, nguồn lợi nhuận chưa phân phối của năm 2011 sẽ được kết chuyển cho ích trích lập dự phòng rủi ro để giảm tỷ lệ nợ xấu xuống mức an toàn.

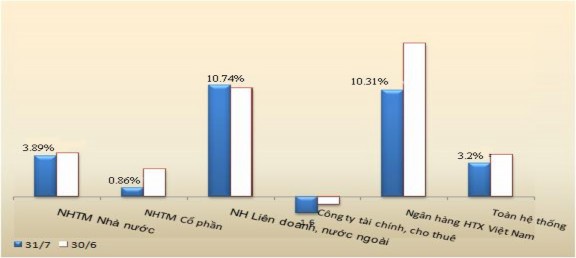

Xem xét tổng tài sản ở thời điểm tháng 7/2013, dù tăng tốt so với cuối năm 2012 song so với tháng 6/2013 thì tình hình lại xấu đi. Cụ thể tổng tài sản của toàn hệ thố ng đã giảm gần 45000 tỷ đồng, trong đó riêng nhóm ngân hàng TMCP gi ảm gần 38300 tỷ đồng. (Chi tiết về mức độ tăng trưởng tổng tài sản xem tại hình 1.1).

Nguồn: Ngân hàng nhà nước

Hình 1.1: Tăng trưởng tổng tài sản các tổ chức tín dụng tại thời điểm cuối tháng 7/2013 và 6/2013 so với cuối năm 2012

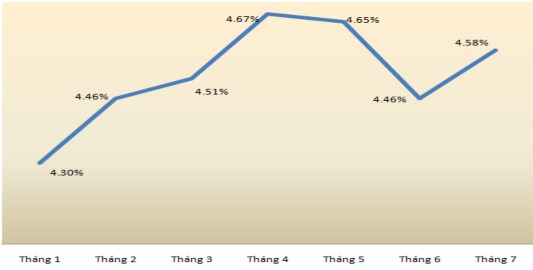

Bên c ạnh đó, tỷ lệ nợ xấu cũng có diễn biến phức tạp. Qua báo cáo tài chính 6 tháng đ ầu năm 2013 của nhiều ngân hàng, tình hình nợ xấu có vẻ lạc quan khi phần lớn đều kiểm soát được dưới 3% tổ ng dư nợ. Số liệu mới nhất từ các tổ chức tín dụng cho thấy, tỷ lệ nợ xấu đến cuối tháng 7 chiếm 4.58% trên tổng dư nợ, cao hơn 0.12% so với cách đó 1 tháng và cũng quay đầu tăng trở lại sau 2 tháng giảm liên tiếp. (Chi tiết xem hình 1.2). Tuy nợ xấu ở mức an toàn, đạt tiêu chuẩn quốc tế, nhưng theo phân tích của các chuyên gia, vẫn còn rất nhiều vấn đề đáng lo ngại. Trong nửa đầu năm, chỉ có một số ngân hàng có tỷ lệ nợ xấu giảm, còn phần đông đều có tỷ lệ nợ xấu tăng đáng kể. Điểm chung của các ngân hàng có tỷ lệ nợ xấu tăng là tốc độ tăng trưởng nợ xấu đều cao hơn nhiều so với tốc độ tăng trưởng tín dụng.

Nguồn: Ngân hàng nhà nước Hình 1.2: Tỷ lệ nợ xấu trong tổng dư nợ tín dụng từ tháng 1/2013 - 7/2013 Ngoài ra, ngành ngân hàng nói chung còn đang đối mặt với việc biến động nhân

sự cấp cao. Đặc biệt, những lãnh đạo cao cấp từ ngân hàng này đi qua ngân hàng

khác thường kéo luôn những khách hàng tiềm năng sang nơi mới. Hơn nữa, đối với tổ chức mới, các lãnh đ ạo cần mất một kho ảng thời gian để nắm bắt bộ máy vận hành của ngân hàng và có chiến lược quản trị hiệu quả và an toàn.

Chính những biến động và khó khăn về kinh tế như trên, chi phí ho ạt động ngân hàng tăng cao, lợi nhuận sụt giảm, đòi hỏi các ngân hàng phải tiến hành tinh gi ảm bộ máy. Điều này dẫn đến việc cắt giảm nhân sự, giảm lương của hàng loạt nhân viên trong hệ thố ng ngân hàng, gây nên “làn sóng” nhân s ự và tâm lý hoang mang đối với các nhân viên đang hoạt động trong lĩnh vực này.

Trước tình hình kinh tế khó khăn và cạnh tranh khốc liệt như hiện nay, việc nâng cao sức cạnh tranh cho ngân hàng là một vấn đề lớn đang được quan tâm. Để tồn tại và phát triển, các ngân hàng phải tự đổi mới mình bằng việc cung cấp các sản phẩm và dịch vụ nhiều tiện ích hơn, khả năng tiếp cận dễ dàng hơn, nhất là thỏa mãn tốt hơn nhu c ầu khách hàng với giá thành c ạnh tranh. Trong quá trình tự đổi mới mình, việc ứng dụng các thành t ựu công nghệ thông tin (CNTT) là một trong những công cụ hữu ích để nâng cao chất lượng dịch vụ và tăng hiệu quả cạnh tranh cho các ngân hàng. Điều này cũng dễ hiểu bởi vì khi các mảng kinh doanh truyền

thống (như huy động vố n, cho vay,…) bị giới hạn thì các ngân hàng tập trung đẩy mạnh về doanh thu dịch vụ, trong đó đáng kể đến là doanh thu dịch vụ ngân hàng điện tử. Việc ứng dụng thương mại điện tử vào cung cấp dịch vụ ngân hàng giúp cho ngân hàng đa dạng hóa s ản phẩm, mở rộng được phạm vi hoạt động. Theo thống kê c ủa Tập đoàn dữ liệu quốc tế IDG, trong quý III/2012, số lượng người sử dụng dịch vụ ngân hàng qua mạng (Internet Banking) tăng 35% so với năm 2010, 40 ngân hàng có dịch vụ này và số lượng ngân hàng tuyên bố cung c ấp dịch vụ ngân hàng qua thiết bị di động (Mobile Banking) lên đến 18 ngân hàng. Theo định hướng do Cục công nghệ tin học ngân hàng trình bày trong Hội nghị Giám đốc CNTT ngành ngân hàng năm 2013, phấn đấu đến 2015, đạt 75% các tổ chức tín dụng cung cấp Internet Banking, 50% cung c ấp Mobile Banking. Cũng trong hội nghị này, đã tổng kết số tiền đ ầu tư của các đơn vị toàn hệ thống ngành ngân hàng đối với CNTT trong năm 2012 là hơn 2450 tỷ đồng. Bảng thống kê chi tiết các mức tiền đầu tư được mô tả ở bảng 1.1.

Bảng 1.1: Bảng thống kê mức độ đầu tư CNTT năm 2012 của các ngân hàng

Nguồn: Ngân hàng nhà nước

Các ngân hàng nỗ lực đầu tư vào nền tảng và kiến trúc hệ thống công nghệ để đạt được cơ sở hạ tầng tiên tiến nhất, có hiệu năng và độ mở rộng cao cũng như an toàn về bảo mật thông tin, đảm bảo có thể hỗ trợ mức độ tăng trưởng kinh doanh cao trong nhiều năm. Việc đầu tư này không chỉ đòi hỏi về vốn mà còn đòi hỏi cao về công nghệ, nhằm đảm bảo tính chính xác, an toàn và bảo mật của hệ thống. Điều

đó cho thấy, CNTT ngày càng đóng vai trò quan trọng trong hoạt động của ngân hàng. Nó không chỉ mang lại lợi ích cho nhân viên ngân hàng trong việc vận hành hệ thống gọn nhẹ hơn, mà còn là công cụ cạnh tranh giữa các ngân hàng trong việc mang lại nhiều tiện ích cho khách hàng. Biết rò điều đó, các ngân hàng trong nhiều năm qua đã có những đ ầu tư đáng kể vào hệ thống nền tảng công nghệ của mình.

Để xây dựng được hệ thống hạ tầng kỹ thuật vững mạnh, bên c ạnh đầu tư về vố n và công nghệ, nhân lực đóng vai trò không nhỏ trong việc đ ảm bảo xây dựng, phát triển và vận hành tốt hệ thống công nghệ của ngân hàng. Đó chính là đội ngũ nhân viên CNTT.

Tuy nhiên, tỷ lệ nhân viên CNTT trong ngân hàng thường rất thấp, thông thường chỉ chiếm từ 5 - 10% tổng số nhân viên. Do đó, đối tượng này trong ngân hàng không chỉ đặc thù về công việc mà còn chiếm tỷ lệ nhỏ nên thường ít được quan tâm. Trong khi đó, tỷ lệ nhảy việc của nhân viên CNTT hiện nay diễn ra khá phổ biến. Vấn đề đặt ra là các nhân viên CNTT thường được đánh giá là nhân lực trình độ cao, thu nhập tốt, vậy tại sao tỷ lệ nhảy việc lại cao?

Theo Jonathan Caldoza, Giám đốc CNTT của Công ty Global-Link MP Events International Inc., nói rằng nhân viên dưới quyền của mình hài lòng với mức lương được hưởng. Bản thân ông cũng thấy hài lòng với số tiền mình mang về nhà nhưng ông cũng nhấn mạnh: "Công việc cũng đòi hỏi rất cao ở người làm việc". (Phương Anh, 2011). Còn ông Lê Hồng P húc, Giám đốc Nhân sự Công ty Avery Dennison Việt Nam cho rằng: đồng lương không phải là vấn đề duy nhất thu hút và nắm giữ nhân viên, người lao động cần phải xem lại văn hóa doanh nghiệp, để gắn kết nhân viên với doanh nghiệp lâu hơn thì văn hóa doanh nghiệp phải tạo cho nhân viên cảm giác thoải mái và phải được thực hiện xuyên suốt từ trên xuống (Huyền Băng & Quỳnh Anh, 2011).

Đã có rất nhiều đề tài nghiên cứu về văn hóa doanh nghiệp, về nguồn nhân lực ngân hàng và cũng nhiều đề tài nghiên cứu về nhân viên CNTT. Tuy nhiên, đối với các đề tài nghiên cứu về nhân lực ngân hàng, thì đối tượng được nghiên cứu lại chỉ tập trung vào nhân viên nghiệp vụ, các đối tượng trực tiếp phục vụ và tiếp xúc

khách hàng. Còn đối với các đề tài nghiên cứu về nhân viên CNTT thì lại tập trung nghiên cứu vào nhân viên CNTT ở các doanh nghiệp chuyên về lĩnh vực CNTT (ví dụ như công ty tư vấn giải pháp, công ty phát triển phần mềm,…). Trong khi đó, nhân viên CNTT tại ngân hàng lại có nhiều đặc thù hơn so với nhân viên CNTT trong các doanh nghiệp đó.

Quyết định số 698/QĐ-TTg ngày 01/06/2009 của Thủ tướng Chính phủ về “P hê duyệt Kế hoạch tổng thể phát triển nguồn nhân lực CNTT đến năm 2015 và định hướng đến năm 2020” đã nhấn mạnh việc phát triển nguồn nhân lực CNTT là yếu tố then chốt, có ý nghĩa quyết định đối với phát triển và ứng dụng CNTT.

Ngoài ra sự phát triển không ngừng của CNTT ở Việt Nam, thời gian gần đây, các ngành như thanh toán điện tử, thị trường điện thoại di động, dịch vụ internet không dây cũng phát triển mạnh dẫn đến việc tăng trưởng không ngừng về nhu cầu nhân lực trong lĩnh vực này.

Theo kết quả khảo sát lương tại thị trường Việt Nam năm 2012 được Mercer (Công ty hàng đầu thế giới về tư vấn nhân sự và đại diện tại Việt Nam - Talentnet thực hiện) vào cuối năm 2012, tỷ lệ nhân viên nghỉ việc ở ngành CNTT cao nhất với 19.3% trong năm 2011 và 18.6% trong vòng 6 tháng đầu năm 2012; tiếp đến là ngành tiêu dùng, tài chính: 18.6% và tỷ lệ thấp nhất là dầu khí: 5.9%, hóa chất: 10.4%.

Căn cứ chỉ tiêu tăng trưởng GDP của thành phố và tổng hợp thông tin về nhu cầu nhân lực, Trung tâm Dự báo nhu cầu nhân lực và thông tin thị trường lao động TP .HCM (Falmi) đã xác định 12 nhóm ngành TP.HCM có nhu cầu nhân lực nhiều nhất năm 2013.

Bảng 1.2: Thống kê tỷ lệ nhu cầu nhân lực của các nhóm ngành nghề

Nhóm ngành nghề | Tỷ lệ (%) | |

1 | Marketing – Kinh doanh – Bán hàng | 27,08 |

2 | Du lịch – Nhà hàng – Khách sạn – Dịch vụ - Phục vụ | 19,92 |

3 | Công nghệ thông tin – Điện tử - Viễn thông | 7,79 |

4 | Quản lý - Hành chính – Giáo dục – Đào tạo | 7,54 |

5 | Dệt – May – Giày da | 7,16 |

6 | Tài chính - Kế toán – Kiểm toán - Đầu tư - Bất động sản - Chứng khoán | 6,50 |

7 | Tư vấn - Bảo hiểm | 3,74 |

8 | Cơ khí – Luyện kim – Công nghệ ô tô | 2,77 |

9 | Hóa – Y tế, chăm sóc sức khỏe | 2,67 |

10 | Xây dựng – Kiến trúc – Giao thông vận tải | 2,51 |

11 | Điện – Điện công nghiệp – Điện lạnh | 2,00 |

12 | Kho bãi - Vật tư - Xuất nhập khẩu | 1,54 |

Có thể bạn quan tâm!

-

Ảnh hưởng của văn hóa doanh nghiệp đến lòng trung thành của nhân viên công nghệ thông tin trong các ngân hàng thương mại cổ phần - 1

Ảnh hưởng của văn hóa doanh nghiệp đến lòng trung thành của nhân viên công nghệ thông tin trong các ngân hàng thương mại cổ phần - 1 -

Ảnh hưởng của văn hóa doanh nghiệp đến lòng trung thành của nhân viên công nghệ thông tin trong các ngân hàng thương mại cổ phần - 3

Ảnh hưởng của văn hóa doanh nghiệp đến lòng trung thành của nhân viên công nghệ thông tin trong các ngân hàng thương mại cổ phần - 3 -

Mối Quan Hệ Văn Hóa Doanh Nghi Ệp Và Lòng Trung Thành Nhân Viên

Mối Quan Hệ Văn Hóa Doanh Nghi Ệp Và Lòng Trung Thành Nhân Viên -

Ảnh hưởng của văn hóa doanh nghiệp đến lòng trung thành của nhân viên công nghệ thông tin trong các ngân hàng thương mại cổ phần - 5

Ảnh hưởng của văn hóa doanh nghiệp đến lòng trung thành của nhân viên công nghệ thông tin trong các ngân hàng thương mại cổ phần - 5

Xem toàn bộ 119 trang tài liệu này.

Ngoài ra, theo số liệu của Vụ Công nghệ thông tin Bộ Thông tin – Truyền thông, hệ thống đào tạo nhân lực Công nghệ thông tin – Truyền thông năm 2012 tiếp tục mở rộng quy mô và hình thức đào tạo với 290 trường Đại học, Cao đẳng (tăng 13 trường so với năm 2011). Tổng số chỉ tiêu tuyển sinh ngành này là 64796 (tăng hơn 4000 so với năm 2010). Tuy nhiên, số lượng sinh viên thực tế được tuyển chỉ đạt 85%. Như vậy, sau thời điểm bùng nổ người học (2007 – 2008), số lượng sinh viên ngành học này có xu hướng giảm dần.

Đó là những số liệu về nhân viên CNTT nói chung. Trong đó, nhân viên CNTT làm việc tại các ngân hàng TMCP chỉ chiếm một tỷ lệ nhỏ. Theo tổng kết từ hội nghị Giám đốc CNTT (CIO) ngành ngân hàng năm 2013, nguồn nhân lực CNTT ngành ngân hàng cũng có những bước tiến đáng kể cả về số lượng và chất lượng. Tính đến tháng 12/2012, có 6300 cán bộ CNTT trong ngành, nguồ n nhân lực CNTT hiện nay đã cơ bản đáp ứng được yêu cầu ho ạt động của các đơn vị. Tuy nhiên qua

khảo sát cho thấy, ngành đang đ ứng trước khó khăn thiếu hụt nhân lực CNTT trình độ cao và nhu cầu bổ sung nhân lực trong thời gian tới là rất lớn, dự kiến, các tổ chức tín dụng sẽ cần bổ sung thêm khoảng 2400 cán bộ là CNTT, trong đó 98% có trình độ đại học trở lên trong giai đoạn 2013 – 2015.

Đối với nhân viên CNTT trong ngân hàng, để tuyển dụng được một nhân viên có thể đáp ứng được ngay yêu cầu công việc trong ngân hàng là r ất khó. Bởi vì đây là môi trường đ ặc thù, ngoài việc có kiến thức về công nghệ, nhân viên CNTT đòi hỏi phải có thêm kiến thức ho ặc kinh nghiệm trong lĩnh vực ngân hàng mới có thể đáp ứng nhu c ầu công việc. Chính vì thế, đối với một sinh viên mới tốt nghiệp ra trường, hoặc một nhân viên có kinh nghiệm trong công ty gia công phần mềm, khi chuyển sang một công ty khác chuyên kinh doanh về CNTT, họ hoàn toàn có thể đáp ứng yêu cầu công việc ngay. Nhưng đối với ngân hàng thì chắc chắn một điều rằng những đối tượng đó phải được đào tạo và mất một kho ảng thời gian để có thể thực hiện được công việc của một nhân viên CNTT trong ngân hàng. Theo nghiên cứu Thực trạng nguồn nhân lực CNTT trong các ngân hàng TMCP của ThS. Mai Thị Thanh Bình (Trung tâm hỗ trợ đào tạo và cung ứng nhân lực, Bộ Giáo dục và Đào tạo) về vấn đề thời gian bồi dưỡng cần thiết để nhân lực CNTT mới tiếp cận được công việc thì 48.78% số ngân hàng được hỏi cho rằng thời gian c ần thiết để nhân lực CNTT mới tiếp cận được công việc là từ 1 đến 3 tháng; 26.83% cho rằng cần từ 2 đến 4 tuần; chỉ một số nhỏ ngân hàng thực hiện dưới 2 tuần (7.32%), từ 3 đến 5 tháng (9.76%) hoặc trên 5 tháng (7.32%).

Ngoài ra, trong giai đoạn hệ thống hạ tầng kỹ thuật của các ngân hàng đang dần được hoàn thiện, việc rủi ro về an toàn bảo mật thông tin khi một nhân viên CNTT nghỉ việc là điều cần phải hết sức lưu ý. Kinh nghiệm từ vụ án phạm tội vào năm 2011 của một nhân viên sau khi nghỉ việc tại Ngân hàng TMCP phát triển nhà Đồng bằng sông Cửu Long (MHB), lợi dụng việc hiểu rò hệ thống trong thời gian công tác, anh ta đã thâm nhập vào hệ thống máy tính c ủa ngân hàng để thực hiện hành vi chiếm đoạt tiền.