PHẦN 3: KẾT LUẬN, NHỮNG MẶT HẠN CHẾ VÀ HƯỚNG PHÁT TRIỂN CỦA ĐỀ TÀI NGHIÊN CỨU

Kết luận:

Đề tài đã nghiên cứu mối quan hệ giữa các nhân tố: lợi nhuận thị trường, lãi suất qua đêm liên ngân hàng, lãi suất TPCP 5 năm, tỷ giá hối đoái (USD/VND) và lợi nhuận cổ phiếu nhóm ngân hàng bằng cách sử dụng cả 2 phương pháp là: hồi quy theo phương pháp bình phương nhỏ nhất (OLS) và sử sụng hồi quy phương trình GARCH-

M. Trong phương trình hồi quy OLS, ngoài các biến giải thích là các nhân tố, để cải thiện vấn đề phần dư bị tự tương quan khi hồi quy với các biến là chuỗi thời gian nên có sự xuất hiện biến trễ của biến phụ thuộc. Tuy nhiên, mô hình hồi quy theo phương trình OLS vẫn còn bị vi phạm điều kiện phương sai sai số thay đổi.Vậy nên việc sử dụng phương pháp hồi quy MLS đã giúp giải quyết vấn đề này. Bên cạnh đó, mô hình GARCH-M đã giải thích được sự ảnh hưởng của độ biến động (hi,t) đến biến phụ thuộc của phương trình trung bình.Phương trình phương sai có điều kiện còn chứa các biến là biến động của các nhân tố lãi suất và tỷ giá. Do đó, mô hình tổng quát của đề tài là AR (1)-GARCH (1, 1)-M. Kết quả nghiên cứu cho thấy:

- Trong phương trình lợi nhuận, các biến giải thích đều có ý nghĩa ngoại trừ biến thay đổi của lãi suất liên ngân hàng qua đêm. Bên cạnh đó, nhân tố lợi nhuận thị trường có ảnh hưởng lớn nhất đến lợi nhuận cổ phiếu của nhóm ngân hàng và đó là mối quan hệ cùng chiều. Và lợi nhuận cổ phiếu cũng có mối quan hệ cùng chiều với mức thay đổi tỷ giá hối đoái. Trong khi đó, mối quan hệ giữa lãi suất TPCP 5 năm lại có mối liên hệ ngược chiều với lợi nhuận cổ phiếu ngân hàng. Không những thế, sự biến động lãi suất cho vay tác động mạnh và ngược chiều đến lợi nhuận cổ phiếu ngân hàng hơn là lãi suất chiết khấu.

- Trong phương trình phương sai có điều kiện, các biến động của các biến lãi suất và tỷ giá đều ảnh hưởng đến lợi nhuận cổ phiếu nhóm ngân hàng. Khác với ở trên, lãi suất qua đêm liên ngân hàng không ảnh hưởng đến lợi nhuận nhưng sự biến động của nó lại có ảnh hưởng đến biến động lợi nhuận tuy nhiên ở mức độ khá nhỏ. Đặc

biệt, kết quả của nghiên cứu cũng cho thấy độ biến động của lợi nhuận cổ phiếu không

ảnh hưởng đến sự thay đổi lợi nhuận.

Có thể bạn quan tâm!

-

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 1

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 1 -

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 2

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 2 -

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Lợi Nhuận Cổ Phiếu Ngân Hàng Và Các Biến

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Lợi Nhuận Cổ Phiếu Ngân Hàng Và Các Biến -

Tỷ Giá Chính Thức Và Tỷ Giá Thị Trường Tự Do Vnd/usd Năm 2009.

Tỷ Giá Chính Thức Và Tỷ Giá Thị Trường Tự Do Vnd/usd Năm 2009. -

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 6

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 6

Xem toàn bộ 56 trang tài liệu này.

Khuyến nghị

Nghiên cứu về mối quan hệ giữa lợi nhuận cổ phiếu ngân hàng với các nhân tố đã cung cấp những thông tin quan trọng không những cho nhà đầu tư mà còn đối với các nhà quản lí NHTM và cơ quan Nhà nước. Do đó:

-Đối với nhà đầu tư: Xác định mức độ ảnh hưởng của các nhân tố: lợi nhuận thị trường, lãi suất và tỷ giá đến lợi nhuận cổ phiếu ngân hàng và biến động lợi nhuận của nó sẽgiúp nhà đầu tư trong việc định giá giá trị cổ phiếu ngân hàng. Hiểu biết được bản chất về những ảnh hưởng trên còn có thể cung cấp những thông tin giá trị cho mục đích quản trị danh mục đầu tư cả ở trong nước và quốc tế. Kết quả nghiên cứu cho thấy nhà đầu tưcũng nên theo dõi sát các quyết định, chính sách về tiền tệ do NHNN ban hành, để có thể đưa ra quyết định đầu tư hợp lí, bởi vì lãi suất và tỷ giá góp vai trò ảnh hưởng quan trọng đến lợi nhuận và biến động của cổ phiếu ngân hàng. Nếu các nhân tố này thay đổi, các nhà đầu tư nên thay đổi vị thế của họ, do bởi những thay đổi đột ngột đó có thể dẫn đến sự đánh đổi giữa rủi ro và lợi nhuận.

-Đối với các nhà quản lí ngân hàng:nên chú ý theo dõi sự biến động của các nhân tố lãi suất tỉ giá cũng như lợi nhuận thị trường để có biện pháp phòng ngừa, quản trị rủi ro thích hợp, để hạn chế tối thiểu ảnh hưởng của chúng đến lợi nhuận kinh doanh của ngân hàng và củng cố niềm tin cho nhà đầu tư vào cổ phiếu niêm yết của ngân hàng mình. Bên cạnh đó, phải theo dõi chính sách tiền tệ trong việc xây dựng chiến lược quản trị rủi ro cho ngân hàng.

-Đối với cơ quan quản lí Nhà nước: Các nhà hoạch định chính sách nên tạo ra những quyết định chính sách tiền tệthích hợp: ví dụ như không nên áp dụng chính sách tiền tệ một cách cứng nhắc, tránh gây sốc cho thị trường, chế độ kiểm soát lãi suất và tỷ giá thích hợp... Đặc biệt, họ nên xem xét, đánh giá một cách toàn diện điều kiện kinh tế và hoàn cảnh của hệ thống ngân hàng trước khi đưa ra quyết định. Đây là vấn đề quan trọng bởi vì hệ thống NHTM có vài trò rất quan trọng trong sự phát triển của nền kinh tế và chính sách tiền tệ đưa ra nên góp phần giúp đỡ cho sự phát triển ổn định cho hệ thống ngân hàng, tăng cường vị thế ngân hàng là nơi cung cấp vốn cho doanh

nghiệp sản xuất. Đặc biệt, chính phủ nên cố gắng đưa ra các chính sách ổn định tỷ giá và lãi suất để tạo niềm tin cho nhà đầu tư với cổ phiếu ngân hàng.

Hạn chế của đề tài:

Trong quá trình thực hiện đề tài, do có những hạn chế về thời gian, chuyên môn, kiến thức cũng như những kĩ năng cần thiết phục vụ cho quá trình nghiên cứu còn nhiều hạn chế như nghiên cứu tài liệu nước ngoài, phân tích và xử lý các mô hình bằng các công cụ chuyên môn nên đề tài vẫn còn nhiều thiếu xót. Đặc biệt là:

-Hạn chế về đối tượng nghiên cứu của đề tài:

Hiện nay, chỉ số Việt Nam bank index không những phản ánh sự biến động chung cho các cổ phiếu ngành ngân hàng niêm yết trên thị trường chứng khoán Việt Nam, mà còn có một tỷ trọng nhỏ khoảng 6, 9% các cổ phiếu của công ty tài chính và bảo hiểm. Do đó, chỉ số này vẫn chưa phải là lựa chọn tối ưu để làm đại diện cho toàn bộ cổ phiếu ngân hàng đang niêm yết.

Hướng phát triển của đề tài:

Bằng cách sử dụng 2 phương pháp hồi quy là OLS và Maximum Likelihood (MLS) để hồi qiu các chuỗi thời gian, đề tài đã chứng minh được mối quan hệ giữa các nhân tố lãi suất và tỷ giá, lợi nhuận thị trường đến lợi nhuận cổ phiếu ngân hàng. Tuy nhiên, 2 phương pháp trên vẫn chưa nắm bắt hay giải thích được sự tương tác qua lại giữa các biến độc lập hay giữa biến độc lập và biến phụ thuộc. Từ đó, mở ra nhiều hướng nghiên cứu cho các đề tài sau này. Chúng ta có thể bổ sung thêm một số biến vĩ mô, như: CPI, lạm phát… và sử dụng các mô hình kiểm định như: kiểm đinh nhân quả (Granger Causality), Kiểm định đồng tích hợp giữa các biến (Cointegration),… đặc biệt sử dụng mô hình VAR (Vector Autoregression) để hồi quy. Bên cạnh đó, các đề tài tiếp theo có thể sử dụng dữ liệu của một số cổ phiếu ngân hàng niêm yết làm đối tượng nghiên cứu, từ đó rút ra kết luận riêng cho mỗi ngân hàng cũng như so sánh độ nhạy cảm của biến lợi nhuận cổ phiếu của từng ngân hàng với các nhân tố. Bên cạnh đó, nếu có thể thu thập được số liệu của một số nước Châu Á, chúng ta có thể sử dụng phương pháp hồi quy với dữ liệu bảng để so sánh ảnh hưởng chính sách điều hành lãi suất cũng như tỷ giá đến lợi nhuận cổ phiếu cũng như lợi nhuận kinh doanh của ngân hàng.

TÀI LIỆU THAM KHẢO

Tài liệu tham khảo tiếng việt:

1. Nguyễn Thị Bình, Hà Thị Lam Giang và Nguyễn Bích Phượng, “Phân tích tác động của tỷ giá và lãi suất đến giá cổ phiếu”.

2. Phạm Trí Cao, Kinh tế lượng nâng cao.

3. Nguyễn Quang Dong, Kinh tế lượng – Chương trình nâng cao, NXB Khoa học và kỹ thuật, 2002.

4. Vương Quân Hoàng, Đề tài “Hiệu ứng GARCH trên dãy lợi suất: TTCK Việt Nam 2000 – 2003”, Tạp chí ứng dụng toán học tập II, số 1, 2004.

5. Lê Thị Diệu Huyền, “Tác động của chính sách lãi suất đến hoạt động của doanh nghiệp nhỏ và vừa tại Việt Nam”, Học viện ngân hàng.

6. Hà Thị Diệu Linh, “Một số giải pháp hạn chế rủi ro lãi suất trong hoạt động kinh doanh của ngân hàng thương mại Việt Nam, Luận văn thạc sĩ kinh tế, trường Đại học kinh tế Hồ Chí Minh.

7. Nguyễn Văn Mỹ, “Phân tích những nhân tố ảnh hưởng đến giá cổ phiếu niêm yết trên sở giao dịch chứng khoán thành phố Hồ Chí Minh”, Luận văn thạc sĩ kinh tế, trường đại học kinh tế Hồ Chí Minh, năm 2007.

8. Hoàng Ngọc Nhậm và cộng sự, Giáo trình kinh tế lượng, trường Đại học Kinh Tế Tp HCM, 2008.

9. Phan Thị Bích Nguyệt và Ths. Phạm Dương Phương Thảo, “Phân tích các nhân tố kinh tế vĩ mô đến thị trường chứng khoán VN”, Đại học kinh tế TP Hồ Chí Minh.

10. Bùi Thị Phương Thảo, “Cuộc đua lãi suất nhìn từ khung các chỉ tiêu an toàn hoạt động”, MPP2-Fulbright Economics Teaching program.

11. Phạm Tiến Trình, “Rủi ro lãi suất trong hoạt động tín dụng của ngân hàng

thương mại”.

12. Thực trạng và lãi suất tín dụng ở Việt Nam, Học liệu mở Việt Nam, Đại học kinh tế quốc dân.

13. Mô hình định giá tài sản vốn (CAPM), chương trình giảng dạy kinh tế Fulbright, niên khóa 2006-07.

14. “Mối liên hệ giữa các nhân tố kinh tế vĩ mô và thị trường chứng khoán – Kết quả thực nghiệm ở thị trường chứng khoán Việt Nam”, công trình dự thi Giải thưởng nghiên cứu khoa học sinh viên “Nhà kinh tế trẻ” năm 2011, Đại học thành phố Hồ Chí Minh.

15. “Các nhân tố tác động lên tỷ suất sinh lợi chứng khoán – Xây dựng mô hình trên thị trường chứng khoán Việt Nam”, công trình dự thi Giải thưởng nghiên cứu khoa học sinh viên “Nhà kinh tế trẻ” năm 2011, Đại học thành phố Hồ Chí Minh.

16. Bài đọc “Nhập môn kinh tế lượng và các ứng dụng”, Ramu Ramanathan, chương trình giảng dạy kinh tế Fullbright, niên khóa 2003-2004.

Tài liệu tham khảo nước ngoài:

1. Ahmad, Muhammad, R.Rehman and A.Raoof, 2010. Do interest rate, exchange rate effect stock returns? A Pakistant Perspective. International Research Journal of Finance and Economics, ISSN 1450-2887, Issue 50.

2. Alam, Md. Mahmudul, 2009. Relationship between interest rate and stock price: Empirical evidence from developed and developing countries. International Journal of Business and Management, vol.4, No.3.

3. Ali, Imran, K.U. Rehman, A.K.Yilmaz, M.A. Khan and H. Afzal, 2009. Causal relationship between macroeconomic indicators and stock exchange prices in Pakistan. African Journal of Business Management Vol. 4(3), pp. 312-319, 2010.

4. Aydemir, Oguzhan and Erdal Demirhan, 2009. The relationship between stock prices and exchange rates: Evidence from Turkey. International Research Journal of Finance and Economics, Issue 23 (2009).

5. Ballester, Laura, R.Ferrer and C.Gonzalez. Impact of interest rate risk on Spanish banking sector.

6. Ballester, Laura, R.Ferrer and C.Gonzalez. Interest rate exposure of Spanish banks: A nonparametric analysis.

7. Ballester, Laura, R.Ferrer and C.Gonzalez, 2011. Linear and nonlinear interest rate sensitivity of Spanish banks. The Spanish Review of financial Economics, pp. 35- 48.

8. Bayramova, Billura and Saida Ojagvardiyeva, 2010. Empirical test on macroeconomic factors and stock market analysis: case of Kazakhstan stock market.

9. Beirne, John, G.M. Caporale and Nicola Spagnolo, 2008. Interest and exchange rate risk and stock returns: A multivariate GARCH-M modelling approach.

10. Bollerslev, T., 1986. Generalized autoregressive conditional heteroskedasticity. Journal of Economictrics 31, 307-327.

11. Broussard, John, K.A.Kim and P.Limpaphayom. Bank stock returns, interest rate exchanges and the regulatory environment: New insight from Japan. The Japanese Finance: Corporate Finance and Capital Markets in Changing Japan International Finance Review, volume 4, 283-306.

12. Choi, Jongmoo Jay, E.Elysiani and K.J. Kopecky, 1992. The sensitivity of bank stock returns to market, interest and exchange rate risks. Journal of Banking and Finance, vol.16, pp. 983-1004.

13. Drakos, Konstantinos. Interest rate risk and bank common stock returns: Evidence from the Greek Banking sector.

14. Elyasiani, J.M and I.Mansur, 2006. Market risk, interest rate risk and interdependencies in Insurer stock returns: A System- GARCH Model.

15. Faff, Robert, A.Hodgson and M.L. Kremmer. An investigation of the impact of interest rates and interest rate volatility on Australian financial sector stock return distributions.

16. Flannery, Mark, A.S. Hameed and R.H. Harjes, 1996. Asset pricing, time- varying risk premia and interest rate risk. Journal of Banking and Finance, vol 21, pp. 315-335.

17. Gujarati: Basic Econometrics, Front Matter, fourth edition.

18. Huo, Meng, 2012. The sensitivity of bank stock returns to interest rate, exchange rate volatility in Canada.

19. Introductory Econometrics for Finance, Chris Books, second edition.

20. Jawaid, Syed Tehseen and Anwar UI HAQ, 2012. Effects of interest rate, exchange rate and their volatilities on stock prices: evidence from banking industry of

Pakistant. Theoretical and Applied Economics, Volume XIX (2012), No. 8(573), pp. 153-166.

21. Kasam, Saadet, G.Vardar, G.Tunc, 2011. The impact of interest rate and exchange rate volatility on bank’s stock return volatility: Evidence from Turkey. Economic Modelling 28, pp: 1328-1334.

22. Kock, Timothy and A.Saporoschenko, 2000. The effect of market returns, interest rates and exchange rates on the stock returns of Japanese horizontal keiretsu financial firms. Journal of Multinational Financial Management, vol. 11 (2011), pp. 165-182.

23. Maysami, R.Cooper, L.C. Howe and M.A.Hamzah, 2004. Relationship between macroeconomic variables and stock market indices: Cointegration evidence from stock exchange of Singapore’s All-S sector indices. Journal Pengurusan 24, pp. 47-77.

24. Moss, Jimmy.D and G.J.Moss, 2010. Variables explaining bank stock prices. The Journal of Applied Business Research, vol.26, No.4.

25. Mutairi, Abdullah and H.Al-Omar. Macroeconomic determinants of the behaviour of Kuwait stock exchange. Studies in Business and Economics, Vol.13, No.1.

26. Olweny, Tobias and Kennedy Omondi, 2011.The effect of macro-economic factors on stock return volatility in the Narobi stock exchange, Kenya. Economics and Finances review vol 1 (10), pp. 34-48.

27. Ozun, Alper, 2011. International transmission of volatility in the US interest rates into stock returns: Some comparative evidence from world equity markets. Journal of Financial Markets Research, ISSN 1986-4310, Issue 2(2011).

28. Ryan, Suzanne and Worthington, Andrew, 2004.Market, interest rate and foreign exchange rate risk in Australian banking: A GARCH-M approach. International Journal of Applied Business and Economics Research 2(2): pp, 81-103.

29. Saunders, A., Yourougou, P., 1990. Are bank special? The separation of banking from commerce and interest risk. Journal of Economics and Business 42, 171- 182.

30. Seifollahi, Naser, M.E.F. Nejad, M.R Hamidzadeh and A. Tabriz, 2011. Designing and identifying the model to investigate the effect of credit and exchange risk on price stock returns of banks (GARCH approach). Australian Journal of Basic and Applied Sciences 5(11): 1519-1532.

31. Sekmen, Fuat, 2011. Exchange rate volatility and stock returns for U.S. African Journal of Business Management Vol.5, pp. 9659-9664.

32. Srivastava, Suresh, S. Hamid and A.K. Choudhury. Stock and bond market linkage in the empirical study of interest rate sensitivity of bank returns. The Journal of Applied Business research, Vol.15, No.1.

33. Sweeney, R., Warga, A., 1986. The pricing of interest rate risk: evidence from the stock market. The journal of Finance 41, 393-410.

34. Tahmoorespour, Reza and A.M. Ardekani, 2012. Examine Banks’share price sensitivity due to interest rate changes: Emerging markets and advanced countries. International Conference on Economics, Business Innovation IPEDR vol.38.

35. Tai, Chu-Sheng, 2000. Time-varying market, interest rate and exchange rate risk premia in the US commercial bank stock returns. Journal of Multinational Financial Management 10 (2000), pp. 397-420.

36. Vaz, John, M.Ariff and Robert D. Brooks. The effect of interest rate changes on bank stock returns. Intervestment Management and Financial Innovations, Volume 5, Issue 4, 2008.

37. Vardar, Gulin, G.Aksoy and E.Can, 2008. Effects of interest and exchange rate on Volatility and return of sector price indices at Istanbul stock exchange. European Journal of Economics, Finance and Administrative Sciences, ISSN 1450- 2275, Issue 11.

38. Wetmore, J.L, Brick, J.R, 1994. Commercial bank risk: market interest rate, foreign exchange. Journal of Financial Research 17, 585-596.

39. Yanliang, Zhang and Ding Lintao. The impact of foreign exchange reform on

the volatility of China’s stock market.

40. Zafar, Nousheen, S.F. Urooj and T.K. Durrani, 2008. Interest rate volatility and stock return and volatility. European Journal of Economics, Finance and Administrative Sciences, ISSN 1450-2275, Issue 14.

Trang web:

1. Cophieu68.com.

2. http://wss.com.vn/Tintuc/Chitiettintuc/tabid/315/ArticleID/43788/tid/257/Default.aspx

3. https://docs.google.com/viewer?a=v&q=cache:2Idd7ADe5zQJ:www.uef.edu.vn

/resources/newsletter_uef/thang01_2013/6_phan_tich_tac_dong.pdf+&hl=vi&gl=vn&pid=bl&srcid=ADGEESgMCL0Emu2J-gFrFj7oC5tAG3i7l7ib4HFP3yhQ1MfeS3jMLr739wPaP9v--NCSmr9e57XuZGtOumdv4r3_ApMhI5_v4CDJ5qN8b6zlU7GoCKQ4TUxtx6-mZz9azG9Bt7zvktM2&sig=AHIEtbRv3XdaGSfU5aPtzkC_WnuwrtkLHQ

4. http://www.investopedia.com/articles/financial-theory/09/icapm-and-capm.asp

5. http://benthanhgold.vn/kien-thuc-thi-truong/9967-quan-he-giua-lai-suat-va-ty-gia.html

6. http://www.doko.vn/luan-van/vai-tro-cua-lai-xuat-trong-nen-kinh-te-104135

7. http://vneconomy.vn/2008122902048175P0C6/10-diem-noi-bat-tren-thi-truong-ngan-hang-nam-2008.htm

8. http://vneconomy.vn/20120611030953573P0C6/8-nam-thang-tram-lai-suat.htm

9. http://www.laisuat.vn/5684/Nhung-%E2%80%98dau-an%E2%80%99-thay-doi-lai-suat-2012-va-%E2%80%98huong-di%E2%80%9D-nam-2013.aspx

10. http://www.tgvn.com.vn/Item/VN/BAICHU/2012/6/0883B3D860F2721E/

11. http://www.sbv.gov.vn/wps/portal/!ut/p/c4/04_SB8K8xLLM9MSSzPy8xBz9CP0os3gDFxNLczdTEwN_Uz8DA09PjwB_JwszI4MwM_2CbEdFAJvQcMc!/?WCM_GLOBAL_CONTEXT=/wps/wcm/connect/sbv_vn/sbv_vn/sbv.vn.vienchienluoc/sbv.vn.chienluoc.4/d872ed804b30a32bb292ba9fb322a9d9

12. http://www.tapchitaichinh.vn/Gia-ca-Lam-phat/Nhin-lai-dien-bien-thi-truong-gia-ca-nam-2012-va-du-bao-nam-2013/22245.tctc

13. http://www.sbv.gov.vn;

14. http://vneconomy.vn

15. http://vnexpress.net/GL/Home/

16. http://baodientu.chinhphu.vn

17. http://cafef.vn/tai-chinh-ngan-hang/infographic-toan-canh-thi-truong-lien-ngan-hang-va-omo-nam-2012-20130110112256400ca34.chn

18. http://cafef.vn/tai-chinh-ngan-hang/10-su-kien-tai-chinh-ngan-hang-noi-bat-nam-2011-20111221031651161ca34.chn

19. http://vietbao.vn/Kinh-te/Niem-yet-co-phieu-giup-ngan-hang-dep-hon/10851195/87/

20. http://vnexpress.net/gl/kinh-doanh/chung-khoan/2013/02/co-phieu-ngan-hang-trong-cho-m-amp-a/

21. http://vietstock.vn/2013/03/nhnn-ket-qua-dieu-hanh-chinh-sach-tien-te-2-thang-dau-nam-2013-757-287520.htm

22. http://108x.org/thi-truong-tien-te/chinh-sach/51-kho-khan-chinh-sach-quan-ly-usd

23. http://cafef.vn/tai-chinh-ngan-hang/nhieu-giai-phap-dieu-hanh-chinh-sach-tien-te-duoc-dua-ra-2013032109002504719ca34.chn

24. http://vneconomy.vn/2011030711027636P0C6/phong-ngua-rui-ro-ty-gia-va-noi-so-trach-nhiem.htm

25. http://vinacorp.vn/news/du-bao-lai-suat-nam-2013/ct-538865

26. http://cafef.vn/tai-chinh-ngan-hang/siet-lai-thi-truong-lien-nh-20120625121723948ca34.chn

27. http://www.tapchitaichinh.vn/Trao-doi-Binh-luan/So-huu-cheo-va-nhung-he-luy-cua-so-huu-cheo/24374.tctc

28. http://vietstock.vn/2013/03/loi-nhuan-ngan-hang-2012-khong-lo-da-la-mung-757-260796.htm

29. http://cafef.vn/thi-truong-chung-khoan/co-dong-nan-long-voi-co-phieu-ngan-hang-2013042909545075320ca31.chn

30. http://www.stockbiz.vn/News/2013/5/4/370265/co-phieu-ngan-hang-trien-vong-tu-quy-iii.aspx

31. http://www.vietinbank.vn/web/home/vn/events/12/ctg-co-phieu-ngan-hang-co-muc-sinh-loi-cao-nhat-nam-2012.html

32. http://tinnong.vn/pages/20130504/co-phieu-ngan-hang-da-het-thoi.aspx

33. http://tinnong.vn/pages/20130320/co-phieu-ngan-hang-yeu-the.aspx

34. http://vnexpress.net/gl/kinh-doanh/chung-khoan/2013/03/co-phieu-ngan-hang-rot-gia-hang-loat/

35. http://news.zing.vn/tai-chinh-chung-khoan/dau-tu-the-nao-vao-co-phieu-vua/a317891.html

36. http://cafef.vn/thi-truong-chung-khoan/ky-vong-co-phieu-ngan-hang-20130104083726961ca31.chn

1. Nội dung thông tư:

PHỤ LỤC

Theo quy định, các TCTD là NHTM cổ phần, Công ty tài chính cổ phần, Công ty cho thuê tài chính cổ phần phải có đủ các điều kiện sau mới được NHNN chấp thuận niêm yết trên TTCK:

- Có thời gian hoạt động tối thiểu là 02 năm tính đến thời điểm đề nghị;

- Giá trị thực của vốn điều lệ đến thời điểm đề nghị không thấp hơn mức vốn pháp định theo quy định hiện hành;

- Hoạt động kinh doanh có lãi trên cơ sở báo cáo tài chính hợp nhất có kiểm toán và báo cáo tài chính riêng lẻ có kiểm toán trong 02 năm liền kề trước năm đề nghị;

- Tuân thủ các hạn chế để đảm bảo an toàn trong hoạt động của TCTD theo quy

định hiện hành liên tục trong 6 tháng liền kề trước thời điểm đề nghị;

-Tỷ lệ nợ xấu dưới 3% so với tổng dư nợ tại thời điểm cuối quý trong thời gian 02 quý liền kề trước quý đề nghị;

- Thực hiện phân loại nợ và trích lập dự phòng rủi ro theo quy định của NHNN tại thời điểm cuối quý liền kề trước quý đề nghị;

- Trong thời gian 12 tháng liền kề trước thời điểm đề nghị. TCTD không bị xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng dưới hình thức phạt tiền từ 30 triệu đồng trở lên;

- Tại thời điểm đề nghị, Hội đồng quản trị, Ban kiểm soát của TCTD có số lượng và cơ cấu đảm bảo quy định của pháp luật hiện hành;

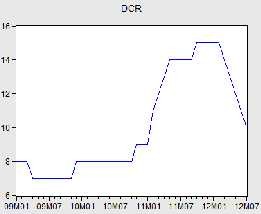

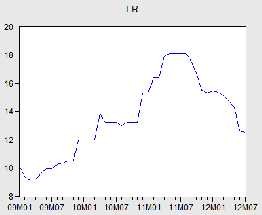

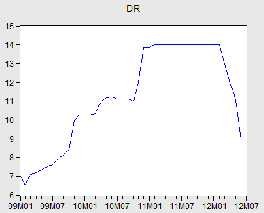

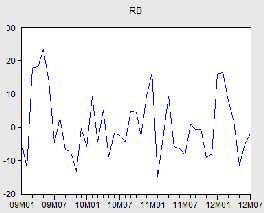

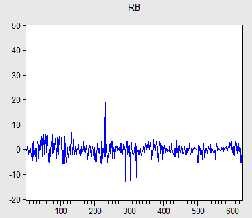

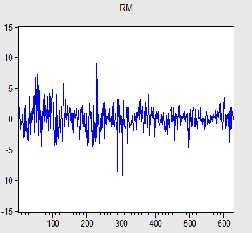

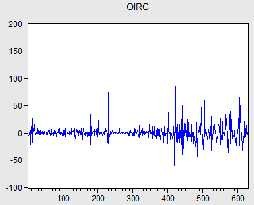

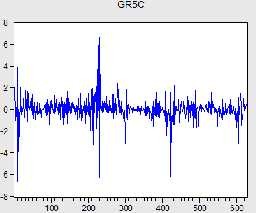

2. Biểu đồ các biến:

Nguồn: Kết quả xử lí bằng Eviews

Hình 15: Biểu đồ biểu thị các biến LR, DCR, DR và Rb

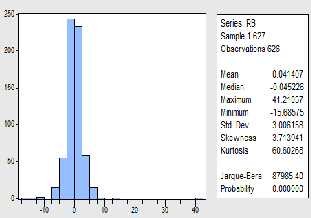

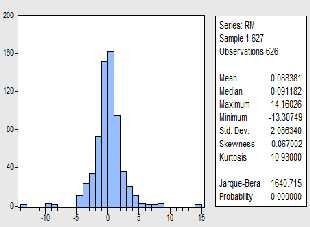

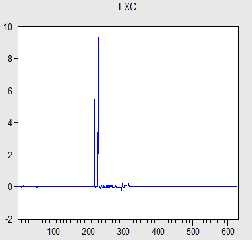

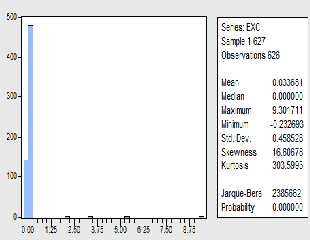

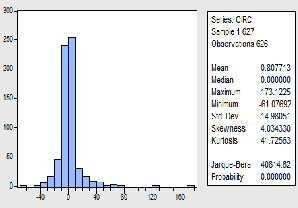

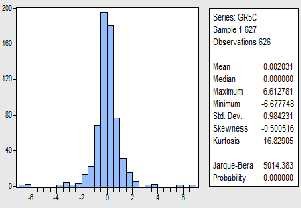

Biểu đồ phân phối của các chuỗi thời gian:

Hình 16: Biểu đồ phân phối của các chuỗi thời gian Rb, GR5C, EXC, Rm và OIRC

Nguồn: Kết quả xử lí bằng Eviews