Khóa luận tốt nghiệp GVHD: Lê Tô Minh Tân

SVTH: Nguyễn Thị Ngọc Tiên – K43A TCNH Page i

LỜI CAM ĐOAN

Tôi xin cam đoan: Bản khóa luận tốt nghiệp này là công trình nghiên cứu thực sự của cá nhân, được thực hiện dựa trên cơ sở nghiên cứu lý thuyết, kiến thức chuyên ngành, các đề tài nghiên cứu nước ngoài dưới sự hướng dẫn khoa học của thầy Lê Tô Minh Tân.

Các số liệu thu thập được, bảng biểu và kết quả phân tích trong khóa luận là trung thực, các nhận xét, định hướng đưa ra xuất phát từ thực tiễn. Đề tài không trùng với bất kì đề tài nghiên cứu khoa hay khóa luận tốt nghiệp nào. Một lần nữa tôi xin khẳng định về sự trung thực của lời cam đoan trên.

Người thực hiện Nguyễn Thị Ngọc Tiên

Có thể bạn quan tâm!

-

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 2

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 2 -

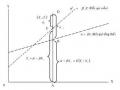

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Lợi Nhuận Cổ Phiếu Ngân Hàng Và Các Biến

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Lợi Nhuận Cổ Phiếu Ngân Hàng Và Các Biến -

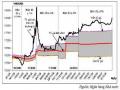

Tỷ Giá Chính Thức Và Tỷ Giá Thị Trường Tự Do Vnd/usd Năm 2009.

Tỷ Giá Chính Thức Và Tỷ Giá Thị Trường Tự Do Vnd/usd Năm 2009. -

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 5

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 5 -

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 6

Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng - 6

Xem toàn bộ 56 trang tài liệu này.

Lời Cảm Ơn

Để hoàn thành đề tài này, tôi xin trân trọng gửi lời cảm ơn đến ban giám hiệu Trường Đại Học Kinh Tế Huế, các thầy cô trong khoa Kế toán tài chính đã hướng dẫn, giảng dạy, cung cấp kiến thức và phương pháp trong 4 năm học vừa qua.Với vốn kiến thức được tiếp thu trong quá trình học tập, không chỉ là nền tảng cho quá trình nghiên cứu đề tài mà còn là hành trang quý báu để tôi bước vào đời một cách vững chắc và tự tin.

Bên cạnh đó, tôi cũng xin gửi lời cảm ơn chân thành đến Ban lãnh đạo Ngân hàng Vietcombank chi nhánh Huế, đặc biệt các anh chị đang công tác tại phòng Khách hàng thể nhân đã tạo điều kiện giúp đỡ, cung cấp số liệu và những kinh nghiệm thực tế để tôi hoàn thành tốt đề tài này.

SVTH: Nguyễn Thị Ngọc Tiên – K43A TCNH Page

ii

Đặc biệt, tôi xin bày tỏ lòng biết ơn chân thành và sâu sắc nhất đến Thầy giáo Lê Tô Minh Tân người đã dành nhiều thời gian và công sức trực tiếp hướng dẫn và giúp đỡ tôi hoàn thành tốt đề tài này.

Cuối cùng, tôi xin gửi lời cảm ơn sâu sắc đến gia đình, bạn bè, những người thân đã luôn theo sát, giúp đỡ và ủng hộ tôi về mặt tinh thần.

Mặc dù có nhiều cố gắng nhưng do hạn chế về mặt thời gian cũng như kinh nghiệm thực tế nên đề tài không tránh khỏi những thiếu sót nhất định.

Kính mong quý thầy cô tiếp tục, bổ sung góp ý để đề tài được hoàn thiện hơn.

Một lần nữa tôi xin chân thành cảm ơn!

Huế, tháng 5 năm 2013 Sinh viên thực hiện đề tài Nguyễn Thị Ngọc Tiên

MỤC LỤC

PHẦN I: ĐẶT VẤN ĐỀ 10

1.Lí do thực hiện đề tài 10

2.Mục tiêu nghiên cứu 2

3.Phạm vi, đối tượng nghiên cứu 3

4.Phương pháp nghiên cứu: 3

5.Kết cấu của đề tài: 3

PHẦN 2: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU 5

CHƯƠNG 1: TỔNG QUAN VỀ LÃI SUẤT VÀ TỶ GIÁ HỐI ĐOÁI 5

1.1. Cơ sở lí luận. 5

1.1.1. Những vấn đề cơ bản về lãi suất và tỷ giá hối đoái. 5

1.1.2. Tác động của lãi suất, tỉ giá và thị trường đến cổ phiếu: 8

1.1.3. Các mô hình kinh tế về mối quan hệ giữa lãi suất, tỷ giá và lợi nhuận cổ phiếu: 11 1.2. Cơ sở thực tiễn 14

1.2.1. Thực tiễn nghiên cứu về ảnh hưởng của lãi suất, tỷ giá hối đoái, lợi nhuận thịtrường với lợi nhuận cổ phiếu ngân hàng ở nước ngoài 14

1.2.2. Thực tiễn nghiên cứu về ảnh hưởng của lãi suất, tỷ giá hối đoái, lợi nhuận thị trường với lợi nhuận cổ phiếu ngân hàng ở Việt Nam 19

1.3. Mô hình sử dụng nghiên cứu: 20

1.3.1. Hồi quy OLS: 20

1.3.2. Mô hình hồi quy GARCH (p, q)-M 21

CHƯƠNG 2: NGUỒN DỮ LIỆU VÀ PHƯƠNG PHÁP NGHIÊN CỨU 24

2.1. Dữ liệu nghiên cứu: 24

2.2. Phương pháp nghiên cứu: 25

2.2.1. Hồi quy OLS và hồi quy có biến giả 25

2.2.2. Tính dừng và kiểm định tính dừng chuỗi thời gian. 26

2.2.2.1. Chuỗi thời gian và mô hình ARMA 26

2.2.2.2. Tính dừng (Stationary) 27

2.2.3. Mô hình phương sai sai số thay đổi theo thời gian: 28

2.2.3.1. Mô hình ARCH (AutoRegressive Conditional Heteroshedasticity) 28

2.2.3.2. Mô hình GARCH (Generalised Autoregressive Conditional Heteroskedasticity) 30

CHƯƠNG 3: TÌNH HÌNH BIẾN ĐỘNG LÃI SUẤT, TỶ GIÁ VÀ HOẠT ĐỘNG NIÊM YẾT CỦA CỔ PHIẾU NGÂN HÀNG TRÊN TTCK VIỆT NAM 32

3.1. Tình hình biến động của lãi suất: 32

3.2. Tình hình biến động của tỷ giá hối đoái: 37

3.3. Hoạt động niêm yết của cổ phiếu ngân hàng trên TTCK Việt Nam 40

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN 43

4.1. Ảnh hưởng của lãi suất cho vay, lãi suất tiền gửi và lãi suất chiết khấu đến lợi nhuận cổ phiếu ngân hàng: 43

4.1.1. Dữ liệu hồi quy 43

4.1.2. Mô hình hồi quy (OLS) 44

4.2. Ảnh hưởng của lợi nhuận thị trường, lãi suất qua đêm liên ngân hàng, lãi suất

TPCP 5 năm và tỷ giá USD/VND đến lợi nhuận cổ phiếu ngân hàng: 45

4.2.1. Dữ liệu hồi quy 45

4.2.2. Hồi quy OLS: 46

4.2.3. Hồi quy mô hình theo phương pháp ARCH/GARCH: 47

PHẦN 3: KẾT LUẬN, NHỮNG MẶT HẠN CHẾ VÀ HƯỚNG PHÁT TRIỂN CỦA

ĐỀ TÀI NGHIÊN CỨU 53

Kết luận: 53

Khuyến nghị 54

Hạn chế của đề tài: 55

Hướng phát triển của đề tài: 55

TÀI LIỆU THAM KHẢO 56

PHỤ LỤC 64

DANH MỤC CÁC CHỮ VIẾT TẮT

NHTM Ngân hàng thương mại

NHNN Ngân hàng Nhà nước

NH Ngân hàng

NĐT Nhà đầu tư

DN Doanh nghiệp

DNNN Doanh nghiệp Nhà nước

TCTD Tổ chức tín dụng

SXKD Sản suất kinh doanh

BĐS Bất động sản

DNXK Doanh nghiệp xuất khẩu

VCSH Vốn chủ sỡ hữu

DNNK Doanh nghiệp nhập khẩu

NVL Nguyên vật liệu

TPCP Trái phiếu chính phủ

DR Lãi suất tiền gửi

DRC Mức thay đổi của lãi suất tiền gửi (%)

Cp Cổ phiếu

Ls Lãi suất

TT Thông tư

TTCK Thị trường chứng khoán

VND Đồng Việt Nam

USD Đồng đô la Mỹ

DMĐT Danh mục đầu tư

NHTMCP Ngân hàng thương mại cổ phần

TSSL Tỉ suất sinh lợi

DCR Lãi suất chiết khấu

DCRC Mức thay đổi lãi suất chiết khấu (%)

Rb Lợi nhuận cổ phiếu ngân hàng (%)

Rm Lợi nhuận thị trường (%)

GR5 Lãi suất trái phiếu chính phủ 5 năm

GR5C Mức thay đổi ls TPCP 5 năm (%)

OIR Lãi suất qua đêm liên ngân hàng

OIRC Mức thay đổi ls qua đêm liên NH (%)

EX Tỷ giá USD/VND

EXC Mức thay đổi tỷ giá (%)

LR Lãi suất cho vay

LRC Mức thay đổi lãi suất cho vay (%)

HSHQ Hệ số hồi quy

DANH MỤC BẢNG BIỂU

Bảng 2.1: Các biến sử dụng trong mô hình (đơn vị: %) 24

Bảng 3.2: Diễn biến lãi suất điều hành năm 2010 của NHNN 34

Bảng 4.3: Các hệ số thống kê của các biến Rb, DRC, DCRC và LRC. 43

Bảng 4.4: Kiểm định tính dừng các biến Rb, LRC, DRC và DCRC 44

Bảng 4.5: Kết quả hồi quy ảnh hưởng của lãi suất cho vay, lãi suất tiền gửi và lãi suất chiết khấu đến lợi nhuận cổ phiếu ngân hàng. 44

Bảng 4.6: Các hệ số thống kê của Rb, Rm, EXC, GR5C và OIRC 45

Bảng 4.7: Kiểm định tính dừng của các biến Rm, Rb, EXC, OIRC và GR5C 46

Bảng 4.8: Kết quả hồi quy OLS ảnh hưởng của lãi suất qua đêm liên ngân hàng, lãi suất TPCP 5 năm và tỷ giá hối đoái, lợi nhuận thị trường đến lợi nhuận cổ phiếu ngân hàng. 47

Bảng 4.9: Kết quả hồi quy phương trình phương sai của các nhân tố tác động 48

Bảng 4.10: Hồi quy các mô hình AR (1)-GARCH (p, q)-M 58

Bảng 4.11: Kết quả hồi quy mô hình AR (1) – GARCH (1, 1)-M. 49

Bảng 12: Hồi quy phương trình lợi nhuận cổ phiếu ngân hàng và các biến LRC, DRC, DCRC 68

Bảng 13: Lựa chọn mô hình hồi quy ARMA 69

Bảng 14: Ma trận tương quan giữa các biến số 69

Bảng 15: Hồi quy phương trình theo phương pháp OLS. 70

Bảng 16: Kiểm định phần dư mô hình AR (1) 71

Bảng 17: Kiểm định tính ARCH của mô hình AR (1) 72

Bảng 18: Lựa chọn phương trình hồi qui phương sai cho nhân tố ls qua đêm liên

ngân hàng 73

Bảng 19: Lựa chọn phương trinh hồi qui phương sai cho nhân tố lãi suất

TPCP 5 năm 73

Bảng 20: Lựa chọn phương trinh hồi qui phương sai cho nhân tố tỷ giá USD/VND74 Bảng 21: Mô hình hồi quy theo phương pháp Maximum Likelihood 75

Bảng 22: Kiểm tra tính ARCH của mô hình AR (1)-GARCH (1,1)-M 76

Bảng 23: Kiểm định thừa biến của mô hình AR (1) 77

DANH MỤC HÌNH

Hình 1.1: Mô hình nghiên cứu mối quan hệ giữa lợi nhuận cổ phiếu ngân hàng

và các biến 23

Hình 2.2: Phương trình hồi quy của tổng thể và của mẫu 25

Hình 2.3: Chuỗi thời gian 26

Hình 3.4: Lãi suất huy động vốn năm 2008 32

Hình 3.5: Lãi suất huy động, cho vay bằng VND của các TCTD năm 2009 33

Hình 3.6: Biến động các loại lãi suất trên thị trường liên ngân hàng 35

Hình 3.7: Diễn biến lãi suất qua đêm liên ngân hàng năm 2012. 36

Hình 3.8: Biến động lãi suất trái phiếu chính phủ 5 năm 36

Hình 3.9: Diễn biến tỷ giá USD/VND năm 2008 và năm 2009. 38

Hình 3.10: Tỷ giá chính thức và tỷ giá thị trường tự do VND/USD năm 2009. 38

Hình 3.11: Tỷ giá VND/USD và biên độ dao động, năm 2008-2009. 38

Hình 3.12: Tỷ giá USD/VND bình quân liên ngân hàng 2009-2013 48

Hình 3.13: Mức độ hoàn thành kế hoạch lợi nhuận năm 2012 41

Hình 3.14: Biến động giá và khối lượng giao dịch của chỉ số nhóm cổ phiếu

ngân hàng 42

Hình 15: Biểu đồ biểu thị các biến LR, DCR, DR và Rb 65

Hình 16: Biểu đồ phân phối của các chuỗi thời gian Rb, GR5C, EXC,

Rm và OIRC 67

TÓM TẮT ĐỀ TÀI

Hiện nay, cổ phiếu ngành ngân hàng là một trong những cổ phiếu thu hút các nhà đầu tư trên thị trường chứng khoán Việt Nam. Mặc dù, đã có nhiều nghiên cứu ở nước ngoài ở các thị trường khác nhau cho thấy lợi nhuận cổ phiếu ngân hàng bị ảnh hưởng bởi các nhân tố, như: lợi nhuận thị trường, lãi suất và tỷ giá hối đoái, các đề tài trong nước chỉ mới đề cập đến sự tác động của các biến số vĩ mô (CPI, GDP, sản lượng sản xuất công nghiệp, lạm phát, lãi suất…) đến thị trường chứng khoán. Bên cạnh đó, các kết quả nghiên cứu thực nghiệm trên thế giới về tác động của lãi suất và tỷ giá đến lợi nhuận cổ phiếu nhóm ngân hàng có sự khác biệt giữa các thị trường, thậm chí trái ngược nhau. Do đó, mục tiêu chính của đề tài tập trung nghiên cứu và đánh giá tác động của mức độ thay đổi lãi suất và tỷ giá đối với lợi nhuận nhóm cổ phiếu ngân hàng niêm yết trên thị trường chứng khoán Việt Nam, bằng cách sử dụng phương pháp OLS và mô hình GARCH-M. Dựa vào phương pháp hồi quy OLS, nghiên cứu cho thấy thay đổi lãi suất cho vay có tác động cùng chiều và lãi suất chiết khấu có tác động ngược chiều, trong khi thay đổi lãi suất tiền gửi không có ảnh hưởng đến lợi nhuận cổ phiếu ngân hàng. Kết quả nghiên cứu còn cho thấy mức thay đối tỷ giá hối đoái USD/VND, và lợi nhuận thị trường có tác động cùng chiều và lãi suất trái phiếu chính phủ 5 năm có tác động ngược chiều với lợi nhuận cổ phiếu ngân hàng, trong khi lãi suất qua đêm liên ngân hàng không có ảnh hưởng dựa vào mô hình AR (1)-GARCH (1, 1)-M. Phương trình phương sai có điều kiện còn cho thấy độ biến động lãi suất qua đêm liên ngân hàng, lãi suất trái phiếu chính phủ và tỷ giá hối đoái USD/VND đều có tác động đến biến động lợi nhuận cổ phiếu ngân hàng. Tuy nhiên, lợi nhuận cổ phiếu ngân hàng vẫn nhạy cảm nhất với lợi nhuận thị trường, đóng vai trò quan trọng trong phương trình trung bình có điều kiện xác định lợi nhuận cổ phiếu ngân hàng. Trên cơ sở kết quả nghiên cứu, nghiên cứu đưa ra các khuyến nghị cho nhà đầu tư, nhà quản lí ngân hàng và cơ quan quản lí Nhà nước nhằm hạn chế tác động của sự biến động lãi suất và tỷ giá đến lợi nhuận của nhóm cổ phiếu ngân hàng trên thị trường chứng khoán Việt Nam.

PHẦN I: ĐẶT VẤN ĐỀ

1. Lí do thực hiện đề tài

Cuộc khủng hoảng tài chính và suy thoái kinh tế toàn cầu năm 2008 – 2009 đã ảnh hưởng hầu hết các nước trên thế giới, trong đó có Việt Nam. Mặc dù trong năm vừa qua, chính phủ đã thực hiện, ban hành nhiều chính sách cải thiện nhưng nền kinh tế Việt Nam vẫn phải đối mặt với rất nhiều khó khăn, thách thức: nhiều doanh nghiệp phá sản, hàng tồn kho tăng cao, bất động sản vẫn nằm trong tình trạng “đóng băng”, thị trường chứng khoán “ảm đạm”, niềm tin nhà đầu tư sụt giảm và thanh khoản thị trường thì xuống thấp. Cùng với đó, năm 2012 cũng là năm đánh dấu một năm đầy biến động của ngành ngân hàng, trong đó nổi bật là vấn đề nợ xấu tăng cao, và các vụ mua bán sáp nhập ngân hàng (M&A). Đặc biệt là vấn đề tốc độ tăng trưởng tín dụng thấp cũng đồng nghĩa với lợi nhuận kinh doanh của ngân hàng bị giảm sút, bởi vì phần lớn thu nhập của ngân hàng đều đến từ hoạt động tín dụng. Bên cạnh đó, sự cạnh tranh của các ngân hàng thương mại ngày càng diễn ra khốc liệt, do đó mỗi ngân hàng phải không những đổi mới, cải thiện chất lượng dịch vụ, cải tiến công nghệ mà còn phải trang bị cho mình nguồn lực tài chính mạnh. Niêm yết cổ phiếu mang lại cho ngân hàng rất nhiều lợi ích: huy động vốn, uy tín, và giúp ngân hàng nâng cao năng lực cạnh tranh, mở rộng thị phần và tăng trưởng lợi nhuận. Với thanh khoản và giá đều tăng trong 2012, cổ phiếu ngành ngân hàng là một trong những cổ phiếu được giới đầu tư đánh giá là cổ phiếu có tiềm năng đem lại lợi nhuận cho nhà đầu tư trên thị trường chứng khoán trong những năm tới. Theo báo cáo triển vọng ngành 2013 của công ty chứng khoán BSC, kết thúc năm 2012 cổ phiếu ngân hàng tăng 18% trong khi VN-

index chỉ tăng trưởng 10%, còn HN-index tăng trưởng âm 10%. Không những thế, theo báo Nhịp cầu đầu tư1, năm 2012 cũng là năm đột biến về khối lượng giao dịch cổ phiếu ngân hàng, tổng khối lượng giao dịch của 8 ngân hàng đang niêm yết lên đến 2,4 tỷ cổ phiếu; gấp 2,1 lần so với năm 2011. Đây là thông tin tốt đối với các ngân hàng cổ phần nếu muốn huy động vốn từ thị trường chứng khoán- là thị trường có dấu hiệu hồi

1http://vnexpress.net/gl/kinh-doanh/chung-khoan/2013/02/co-phieu-ngan-hang-trong-cho-m-amp-a/

phục sau khủng hoảng rõ nét nhất hiện nay. Bên cạnh đó, rủi ro lãi suất và tỷ giá là hai nhân tố rủi ro mà tổ chức tài chính nói chung và các ngân hàng nói riêng phải đối mặt. Rủi ro này ảnh hưởng đến lợi nhuận của ngân hàng và giá trị của tài sản, nợ cùng với tài sản ngoại bảng của ngân hàng và cũng là hai biến vĩ mô quan trọng ảnh hưởng đến thị trường tài chính, từ đó ảnh hưởng đến thị trường chứng khoán. Trong đó, lãi suất tác động đến tất cả các doanh nghiệp, cá nhân có sử dụng vốn vay và gửi tiền tại ngân hàng. Cụ thể, lãi suất là chi phí vay đồng thời được sử dụng làm lãi suất chiết khấu luồng tiền khi định giá tài sản tài chính, do đó lãi suất tăng sẽ làm giảm giá cổ phiếu vì lãi suất chiết khấu yêu cầu phải cao hơn. Do đó, nhà đầu tư cần xem xét kĩ lưỡng những tác động của biến này khi định giá cổ phiếu trước khi đưa ra quyết định đầu tư. Không những thế, lãi suất và tỷ giá hối đoái thay đổi sẽ ảnh hưởng đến lợi nhuận kinh doanh và từ đó cũng ảnh hưởng đến lợi nhuận cổ phiếu của ngân hàng. Nghiên cứu của 2 nhà khoa học Hyde (2007) và Vazz et al (2008) cũng khẳng định lãi suất và tỷ giá hối đoái là hai nhân tố kinh tế quan trọng ảnh hưởng đến cổ phiếu. Biết được mối quan hệ giữa lãi suất, tỷ giá hối đoái và lợi nhuận cổ phiếu ngân hàng sẽ giúp nhà đầu tư phòng ngừa rủi ro và xây dựng danh mục đầu tư hiệu quả hơn. Thông tin này cũng là thông tin quan trọng đối với những nhà quản lí, cơ quan nhà nước và các nhà nghiên cứu kinh tế trong nước.

Mặc dù sự thay đổi của lãi suất và tỷ giá là hai nhân tố quan trọng ảnh hưởng đến lợi nhuận cổ phiếu ngân hàng, nhưng có rất ít nghiên cứu trong nước kiểm định, đo lường mối quan hệ này, hầu hết các nghiên cứu trong nước đều tập trung phân tích độ biến động lãi suất, tỷ giá và ảnh hưởng của các nhân tố vĩ mô đến TTCK dựa trên phương pháp hồi quy bội đơn giản. Trong khi đó, nhiều đề tài nghiên cứu nước ngoài đã nghiên cứu về mối quan hệ giữa lãi suất, tỷ giá hối đoái với lợi nhuận cổ phiếu ngân hàng ở các thị trường khác nhau trên thế giới với nhiều phương pháp khác nhau, đặc biệt là phương pháp xử lí chuỗi dữ liệu qua thời gian. Nhận thấy tính thực tiễn nghiên cứu, tôi đã quyết định chọn đề tài “Ảnh hưởng của lãi suất, tỷ giá hối đoái và lợi nhuận thị trường đối với lợi nhuận cổ phiếu ngân hàng” là đề tài tốt nghiệp.

2. Mục tiêu nghiên cứu

Xác định được tính cấp thiết và thực tiễn, đề tài tập trung giải quyết một số mục tiêu cụ thể sau:

Đánh giá tình hình biến động của lãi suất, tỷ giá và tình hình niêm yết của cổ phiếu ngân hàng trên thị trường chứng khoán Việt Nam từ năm 2008 đến nay.

Nghiên cứu ảnh hưởng của các nhân tố lợi nhuận thị trường, các loại lãi suất và tỷ giá hối đoái USD/VND tới lợi nhuận cổ phiếu ngân hàng bằng cách sử dụng các mô hình kinh tế lượng, dựa trên các phương pháp xử lí dữ liệu thời gian.

3. Phạm vi, đối tượng nghiên cứu

Đề tài tập trung nghiên cứu mối quan hệ giữa các loại lãi suất như: lãi suất cho vay, lãi suất tiền gửi, lãi suất chiết khấu, lãi suất trái phiếu chính phủ, lãi suất qua đêm bình quân liên ngân hàng và tỷ giá USD/VND bình quân liên ngân hàng, lợi nhuận thị trường với lợi nhuận cổ phiếu các ngân hàng niêm yết trên thị trường chứng khoán Việt Nam.

4. Phương pháp nghiên cứu:

Phương pháp thu thập số liệu: Số liệu thứ cấp về cổ phiếu ngân hàng lấy tại trang web cophieu68.com; thông tin lãi suất, tỷ giá hối đoái được lấy ở trang web của Ngân hàng Nhà nước (sbv.com.vn) và dữ liệu thống kê của IMF và Bloomberg.

Phương pháp xử lí số liệu: sử dụng các phương pháp xử lí dữ liệu chuỗi thời

gian.

Phần mềm sử dụng nghiên cứu: Eview 6.

5. Kết cấu của đề tài:

Nội dung đề tài nghiên cứu gồm có 3 phần lớn:

-Phần 1:Đặt vấn đề.

-Phần 2:Nội dung và kết quả nghiên cứu. Phần này sẽ được chia thành 4

chương chính, như sau:

-Chương 1: Tổng quan về lãi suất và tỷ giá hối đoái. Bên cạnh việc trình bày các khái niệm, phân loại lãi suất và tỷ giá, đề tài sẽ phân tích mối quan hệ các nhân tố với lợi nhuận cổ phiếu thông qua các mô hình lý thuyết CAPM, APT…Cùng với đó,

phần cơ sở thực tiễn trình bày tóm tắt kết quả nghiên cứu về mối quan hệ này ở nước ngoài và trong nước.

-Chương 2: Tổng quan về nguồn dữ liệu và phương pháp nghiên cứu.

-Chương 3: Phân tích tình hình biến động của lãi suất, tỷ giá hối đoái và tình hình niêm yết cổ phiếu ngân hàng ở thị trường chứng khoán Việt Nam.

-Chương 4: Trình bày kết quả nghiên cứu về sự ảnh hưởng của các nhân tố đến lợi nhuận cổ phiếu ngân hàng.

-Phần 3: Kết luận, khuyến nghị, hạn chế và hướng phát triển của đề tài.

PHẦN 2: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

CHƯƠNG 1: TỔNG QUAN VỀ LÃI SUẤT VÀ TỶ GIÁ HỐI ĐOÁI

1.1. Cơ sở lí luận.

1.1.1. Những vấn đề cơ bản về lãi suất và tỷ giá hối đoái.

a, Khái niệm và phân loại lãi suất:

Khái niệm:

Lãi suất được hiểu chung nhất là giá cả của tín dụng, là tỷ lệ của tổng số tiền phải trả so với tổng tiền vay trong một khoảng thời gian nhất định. Lãi suất là giá mà người vay phải trả để được sử dụng tiền không thuộc sở hữu của họ và là lợi tức mà người cho vay nhận được đối với việc trì hoãn chi tiêu.

Phân loại:

Theo giáo trình tài chính – tiền tệ ngân hàng của PGS.TS Nguyễn Văn Tiến, có nhiều tiêu chí để phân loại lãi suất như: căn cứ vào nghiệp vụ ngân hàng, giá trị của tiền lãi, tính linh hoạt của lãi suất, loại tiền cho vay hay nguồn tín dụng trong nước hay quốc tế. Nhưng để bài viết được rõ hơn, tôi xin được trình bày một vài định nghĩa về một số loại lãi suất như sau:

+Lãi suất cơ bản là lãi suất do Ngân hàng trung ương công bố, được lấy làm cơ

sở cho các ngân hàng thương mại, các tổ chức tín dụng xác định mức lãi suất.

+Lãi suất trần là lãi suất do ngân hàng trung ương ấn định cho các ngân hàng thương mại và chấp nhận cho các ngân hàng này ấn định với mức lãi suất không vượt quá mức ngưỡng cho phép nhằm hạn chế tình trạng cho vay nặng lãi.

+Lãi suất huy động (tiền gửi) là lãi suất được trả cho các khoản tiền gửi của người đi gửi. Và lãi suất này do ngân hàng ấn định để khuyến khích khách hàng huy động nguồn vốn nhàn rỗi trong thị trường nhằm hạn chế tình trạng lạm phát và dùng nguồn vốn này để kinh doanh tiền tệ.

+Lãi suất cho vay là lãi suất người đi vay phải trả cho ngân hàng do sử dụng vốn vay của ngân hàng. Lãi suất này do ngân hàng ấn định và không được vượt quá lãi suất trần để cho khách hàng thiếu vốn nhưng có nhu cầu sử dụng vốn vay.

+Lãi suất chiết khấu: áp dụng khi ngân hàng cho khách hàng vay dưới hình thức chiết khấu thương phiếu hoặc giấy tờ có giá khác chưa đến hạn thanh toán của khách hàng.

+Lãi suất tái chiết khấu: Áp dụng khi ngân hàng trung ương cho các ngân hàng trung gian vay duối hình thức chiết khấu lại thương phiếu hoặc giấy tờ có giá ngắn hạn chưa đến hạn thanh toán của các ngân hàng này. Lãi suất tái chiết khấu do ngân hàng trung ương ấn định căn cứ vào mục tiêu, yêu cầu của chính sách tiền tệ trong từng thời kì và chiều hướng biến động của lãi suất trên thị trường liên ngân hàng.

+Lãi suất liên ngân hàng: là lãi suất mà các ngân hàng áp dụng khi cho nhau vay trên thị trường liên ngân hàng. Lãi suất liên ngân hàng được hình thành qua quan hệ cung cầu vốn vay trên thị trường liên ngân hàng và chịu sự chi phối bởi lãi suất cho các ngân hàng trung gian vay của ngân hàng trung ương. Mức độ chi phối này phụ thuộc vào sự phát triển của thị trường mở và tỷ trọng sử dụng vốn vay ngân hàng trung ương của các ngân hàng trung gian.

Thị trường liên ngân hàng là nơi mà các tổ chức tín dụng có thể cho vay lẫn nhau để bù đắp sự thiếu hụt vốn tạm thời. Các khoản vay trên thị trường này phần lớn là các khoản vay có kì hạn dưới 1 tuần, chủ yếu là vay qua đêm, các khoản vay dài hạn chỉ chiếm 1 tỷ trọng nhỏ2. Mục đích của vay liên ngân hàng là để đáp ứng nhu cầu tạm thời, cân đối vốn trong ngắn hạn hay đáp ứng tỉ lệ dự trữ bắt buộc tại thời điểm đó. Các ngân hàng thỏa thuận cho nhau vay chủ yếu dựa trên quan hệ tín chấp và khoản vay sẽ được hoàn trả cả gốc lẫn lãi. Tuy nhiên, đôi khi vay liên ngân hàng không phải

đáp ứng nhu cầu thanh khoản, làm ảnh hưởng đến lãi suất cho vay và rủi ro tiềm ẩn từ rủi ro cho vay theo dây chuyền, xuất hiện nợ quá hạn. Do đó, NHNN đã ban hành thông tư 21/2012TT-NHNN có hiệu lực từ ngày 1/9/2012, để ngăn chặn vấn đề trên.

b, Khái niệm và phân loại tỷ giá hối đoái:

Khái niệm:

Tỷ giá hối đoái3 là giá đơn vị tiền tệ của một nước được biểu hiện bằng đồng tiền nước khác, là hệ số quy đổi của một đồng tiền này sang đồng tiền khác. Về nội

2 Theo Wikipedia

3 Theo giáo trình Tài chính-tiền tệ ngân hàng của PGS.TS Nguyễn Văn Tiến

dung, tỷ giá hối đoái là một phạm trù kinh tế, bắt nguồn từ nhu cầu trao đổi hàng hóa, dịch vụ, phát sinh trực tiếp từ tiền tệ và quan hệ tiền tệ giữa các quốc gia. Tỷ giá một mặt phản ánh sức mua của đồng nội tệ, mặt khác thể hiện cung cầu ngoại hối.

Phân loại:

Tỉ giá chính thức tại Việt Nam do ngân hàng nhà nước quy định là tỷ giá bình quên liên ngân hàng. Dựa vào tỉ giá chính thức cộng thêm biên độ giao dịch do Thống đốc NHNN quy định, các tổ chức tín dụng Việt Nam sẽ ấn định tỷ giá mua bán ngoại tệ giao ngay, mua bán ngoại tệ có kì hạn, hoán đổi.

Tỷ giá thị trường là tỷ giá hình thành theo quan hệ cung cầu trên thị trường hối đoái. Nếu tỷ giá hình thành theo quan hệ cung cầu trên thị trường tự do không được nhà nước thừa nhận chính thức thì được gọi là tỷ giá thị trường tự do.

Tỷ giá danh nghĩa là tỷ giá không xét đến tương quan giá cả hay tương quan lạm phát giữa hai nước. Tỷ giá hối đoái thực có xét đến tương quan giá cả giữa hai nước hoặc tương quan tỷ lệ lạm phát giữa hai nước.

Tỷ giá bình quân liên ngân hàng là tỷ giá áp dụng trong giao dịch mua bán ngoại tệ giữa các ngân hàng với nhau trên thị trường ngoại tệ liên ngân hàng.

c, Vai trò của lãi suất và tỉ giá hối đoái với nền kinh tế:

Tỷ giá hối đoái và chính sách tỷ giá là các công cụ vĩ mô chủ yếu để điều tiết cán cân thương mại quốc tế theo mục tiêu đã định trước của một quốc gia và là nhân tố nhạy cảm, hấp thu mọi tác động từ các biến số kinh tế vĩ mô khác. Đặc biệt, sự thay đổi của tỷ giá sẽ ảnh hưởng đến các lĩnh vực có thu chi ngoại tệ, và từ đó ảnh hưởng đến toàn bộ nền kinh tế.

Lãi suất cũng là nhân tố đóng vai trò rất quan trọng trong nền kinh tế. Thứ nhất, lãi suất làm dung hòa lợi ích giữa NĐT (thiếu vốn đầu tư) và những người tiết kiệm (thừa vốn, có vốn nhàn rỗi). Thứ hai, lãi suất ngân hàng vừa là công cụ quản lí vĩ mô của Nhà nước, vừa là công cụ vi mô của các NHTM. Chính sách tiền tệ của Chính phủ sử dụng lãi suất như là một công cụ quan trọng tác động vào nền kinh tế, kiểm soát lượng cung ứng tiền tệ. Thông qua sự biến động của lãi suất, chúng ta có thể dự đoán được nền kinh tế đang phát triển hay suy thoái. Ngoài ra, lãi suất cũng tác động đến tỷ