quá hạn dưới 90 ngày nhưng có lý do chắc chắn để nghi ngờ về khả năng khoản vay sẽ được thực hiện đầy đủ”. Theo đó, nợ xấu sẽ được xác định dựa vào hai yếu tố: quá hạn trên 90 ngày; và khả năng nghi ngờ trả nợ [33].

Ủy ban Basel về giám sát Ngân hàng (BCBS) xác định trong các hướng dẫn về quản lý rủi ro tín dụng: việc khoản nợ bị coi là không có khả năng hoàn trả khi một trong hai hoặc cả hai điều kiện sau xảy ra: ngân hàng thấy người vay không có khả năng trả nợ đầy đủ khi ngân hàng chưa thực hiện hành động gì để cố gắng thu hồi; người vay đã quá hạn trả nợ quá 90 ngày. Theo nội dung hướng dẫn thì nợ xấu sẽ bao gồm toàn bộ các khoản cho vay mà người vay không có khả năng trả nợ đầy đủ trong tương lai hoặc các khoản cho vay đã quá hạn 90 ngày và có dấu hiệu người đi vay không trả được nợ [30].

Tổ chức tiền tệ quốc tế (IMF) định nghĩa: một khoản vay được coi là nợ xấu khi quá hạn thanh toán gốc hoặc lãi 90 ngày hoặc hơn; khi các khoản lãi suất đã quá hạn 90 ngày hoặc hơn đã được vốn hóa, cơ cấu lại, hoặc trì hoãn theo thỏa thuận; khi các khoản thanh toán đến hạn dưới 90 ngày nhưng có thể nhận thấy những dấu hiệu rõ ràng cho thấy người vay sẽ không thể hoàn trả nợ đầy đủ (người vay phá sản). Sau khi khoản vay được xếp vào danh mục nợ xấu, nó hoặc bất cứ khoản vay thay thế nào cũng nên được xếp vào danh mục nợ xấu cho tới thời điểm phải xóa nợ hoặc thu hồi được lãi và gốc của khoản vay đó hoặc thu hồi được khoản vay thay thế [45].

Theo Ngân hàng trung ương Châu Âu (ECB), nợ xấu là những khoản cho vay không có khả năng thu hồi như: những khoản nợ đã hết hiệu lực hoặc những khoản nợ không có căn cứ đòi bồi thường từ người mắc nợ; hoặc người mắc nợ trốn hoặc mất tích, không còn tài sản để thanh toán nợ; hoặc những khoản nợ mà ngân hàng không thể liên lạc được với người mắc nợ hoặc không thể tìm được người mắc nợ; hoặc những khoản nợ mà khách nợ chấm

dứt hoạt động kinh doanh, thanh lý tài sản, hoặc kinh doanh bị thua lỗ và tài sản còn lại không đủ để trả nợ [29, tr.9].

Nợ xấu là những khoản cho vay có thể không thanh toán đầy đủ cho ngân hàng. Điều đó đồng nghĩa với việc ngân hàng không thể thu hồi đầy đủ món nợ vì người mắc nợ rất khó kiếm được lợi nhuận từ công việc kinh doanh hoặc người mắc nợ không liên lạc với ngân hàng để thanh toán hoặc hoàn cảnh chỉ rõ rằng phần lớn tiền nợ sẽ không thể thu hồi được. Theo Euro Central Bank, những khoản nợ này gồm có: những khoản nợ mà người mắc nợ đồng ý thanh toán trong quá khứ, nhưng phần còn lại không thể được đền bù, hoặc những khoản nợ trong đó tài sản được chuyển để thanh toán nhưng giá trị còn lại không đủ trả toàn bộ nợ; những khoản nợ mà người mắc nợ khó có thể trả nợ và yêu cầu gia hạn nợ nhưng không đền bù được nợ trong thời gian thỏa thuận; những khoản nợ mà tài sản thế chấp không đủ để trả nợ hoặc tài sản thế chấp ở ngân hàng không được chấp thuận về mặt pháp lý dẫn đến người mắc nợ không thể trả nợ ngân hàng đầy đủ; những khoản nợ mà Tòa án tuyên bố người mắc nợ phá sản nhưng phần bồi hoàn ít hơn dư nợ.

Pháp luật Việt Nam đã sớm hình thành các quy định về nợ xấu. Quyết định số 149/2001/QĐ-TTg về việc phê duyệt đề án xử lý nợ tồn đọng của các NHTM không đưa ra khái niệm về nợ xấu nhưng có thể hiểu nợ xấu gồm các khoản nợ tồn đọng phát sinh trước thời điểm 31/12/2000 và không có khả năng trả nợ. Quy định về nợ xấu tại Thông tư 02/2013/TT-NHNN về phân loại tài sản có, mức trích, phương pháp lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài như sau: Nợ xấu (NPL) là nợ thuộc các nhóm 3,4,5. Cụ thể, nợ thuộc nhóm 3 là nhóm nợ dưới tiêu chuẩn; nợ nhóm 4 là nhóm nợ nghi ngờ; nợ nhóm 5 là nhóm nợ có khả năng mất vốn.

Nợ nhóm 3 (nợ dưới tiêu chuẩn) bao gồm: nợ quá hạn từ 91 ngày đến

180 ngày; nợ gia hạn lần đầu; nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng; nợ đang thu hồi theo kết luận của thanh tra. Ngoài ra, các khoản nợ nhóm 3 thuộc một trong các trường hợp sau: nợ của khách hàng hoặc bên bảo đảm là tổ chức, cá nhân thuộc đối tượng mà tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được cấp tín dụng theo quy định của pháp luật; nợ vi phạm các quy định của pháp luật về cấp tín dụng, quản lý ngoại hối và các tỷ lệ bảo đảm an toàn đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;…

Nợ nhóm 4 (nợ nghi ngờ) bao gồm: nợ quá hạn từ 181 ngày đến 360 ngày; nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu; nợ cơ cấu lại thời hạn trả nợ lần thứ hai; nợ phải thu hồi theo kết luận thanh tra nhưng đã quá thời hạn thu hồi đến 60 ngày mà vẫn chưa thu hồi được.

Có thể bạn quan tâm!

-

Xây dựng pháp luật về chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại ở Việt Nam - 1

Xây dựng pháp luật về chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại ở Việt Nam - 1 -

Xây dựng pháp luật về chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại ở Việt Nam - 2

Xây dựng pháp luật về chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại ở Việt Nam - 2 -

Điều Kiện Thực Hiện Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại

Điều Kiện Thực Hiện Chứng Khoán Hóa Các Khoản Nợ Xấu Của Ngân Hàng Thương Mại -

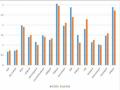

Tình Hình Nợ Xấu Của Các Ngân Hàng Trong Cuối Năm 2018 Và 6 Tháng Đầu Năm 2019

Tình Hình Nợ Xấu Của Các Ngân Hàng Trong Cuối Năm 2018 Và 6 Tháng Đầu Năm 2019 -

Tổ Chức Phát Hành Chứng Khoán Hóa (Securitisation Special Purpose Entity-Sspe/ Securitisation Special Purpose Vehicle-Sspv)

Tổ Chức Phát Hành Chứng Khoán Hóa (Securitisation Special Purpose Entity-Sspe/ Securitisation Special Purpose Vehicle-Sspv)

Xem toàn bộ 107 trang tài liệu này.

Nợ nhóm 5 (nợ có khả năng mất vốn) bao gồm: nợ quá hạn trên 360 ngày; nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu; nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai; nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn hoặc đã quá hạn; nợ phải thu hồi theo kết luận thanh tra nhưng đã quá thời hạn thu hồi trên 60 ngày mà vẫn chưa thu hồi được; nợ của khách hàng là tổ chức tín dụng được Ngân hàng Nhà nước công bố đặt vào tình trạng kiểm soát đặc biệt, chi nhánh ngân hàng nước ngoài bị phong tỏa vốn và tài sản.

1.1.2. Đặc điểm của nợ xấu

Nợ xấu được nhận biết bởi các đặc điểm sau:

Thứ nhất, nợ xấu của NHTM phát sinh trong hoạt động cho vay của NHTM. Các khoản vay này thường có giá trị lớn, được xác lập giữa hai chủ thể là NHTM và các cá nhân, tổ chức có nhu cầu vay vốn từ NHTM. Thông

thường, do giá trị của các khoản vay này lớn nên cần phải được đảm bảo bởi tài sản là động sản hoặc bất động sản.

Thứ hai, nợ xấu là các khoản nợ dưới chuẩn. Nghĩa là, nợ xấu là những khoản nợ quá hạn trên 90 ngày và không có khả năng thanh toán.

Thứ ba, NHTM phải có bằng chứng xác thực về việc khoản nợ không có khả năng thu hồi. Nói cách khác, có dấu hiệu rõ ràng cho thấy rằng con nợ không có khả năng thanh toán các khoản nợ do kinh doanh thua lỗ, phá sản, tẩu tán tài sản, chây ỳ, quá lịch trả nợ,…

Có nhiều nguyên nhân khác nhau dẫn đến nợ xấu trong đó nổi bật là các nguyên nhân sau:

Thứ nhất, sự bất ổn chính trị-kinh tế trên thế giới cũng như tác động của chu kỳ kinh tế và khủng hoảng trên thị trường tài chính tiền tệ và kinh tế quốc tế tác động rất mạnh tới hoạt động sản xuất kinh doanh trong nước. Trong khi đó, kinh tế trong nước cũng còn khó khăn và chất lượng kinh tế cũng tăng trưởng chưa cao, nợ công tăng nhanh. Các doanh nghiệp của Việt Nam hiện nay đang phụ thuộc rất lớn vào vốn vay ngân hàng, hiệu quả sản xuất còn thấp nên khi có biến động từ bên trong và bên ngoài thì đều tác động trực tiếp đến hiệu quả hoạt động của các doanh nghiệp vay vốn, do đó gián tiếp và trực tiếp đều gây ra nợ xấu.

Thứ hai, môi trường pháp lý còn nhiều bất cập cũng là nguyên nhân góp phần gây ra nợ xấu. Hành lang pháp lý chi phối hoạt động của các ngân hàng thương mại, các cá nhân, tổ chức, doanh nghiệp có sự bất cập và chồng chéo giữa các quy định pháp luật tạo ra khó khăn cho các NHTM trong việc xử lý nợ xấu, tài sản bảo đảm. Bên cạnh đó, Chính phủ can thiệp vào thị trường tín dụng như một sự giúp đỡ đối với các NHTM và doanh nghiệp làm tăng khả năng giải quyết nợ xấu của NHTM. Các ngân hàng sẽ có xu hướng cho các doanh nghiệp nhà nước vay vì hầu như chính phủ sẽ bảo lãnh các rủi ro.

Thứ ba, thị trường vốn còn chưa phát triển tương xứng do đó hệ thống ngân hàng vẫn là kênh tài trợ chủ yếu cho đầu tư và phát triển. Chính vì vậy, rủi ro của hệ thống tài chính cũng là rủi ro của hệ thống ngân hàng. Đồng thời do mô hình tăng trưởng trong nhiều năm vẫn phụ thuộc vào đầu tư theo chiều rộng và sử dụng vốn vay nên nợ xấu của nền kinh tế chủ yếu là nợ xấu của hệ thống ngân hàng.

Thứ tư, quy trình tín dụng của một số tổ chức chưa chặt chẽ, tạo kẽ hở để cán bộ ngân hàng và khách hàng lợi dụng. Ở một số TCTD, năng lực quản trị rủi ro còn hạn chế. Công tác kiểm tra, kiểm soát nội bộ chưa tốt, tính tuân thủ các quy chế chưa cao, các chuẩn mực đạo đức đối với cán bộ tín dụng ngân hàng chưa được quan tâm, cho nên dẫn đến những rủi ro trong việc cho vay.

Thứ năm, công tác thanh tra giám sát của NHNN còn hạn chế và chưa hoàn toàn đáp ứng được yêu cầu phát triển của hệ thống các TCTD trong tình hình mới. Năng lực trình độ của một bộ phận cán bộ thanh tra ngân hàng còn bất cập, còn một số ít trường hợp cán bộ thanh tra giám sát của ngân hàng còn để xảy ra vi phạm pháp luật.

1.2. Khái niệm, đặc điểm, vai trò của chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại

1.2.1. Khái niệm chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại

Chứng khoán hóa được định nghĩa theo nhiều cách khác nhau. Uỷ ban chứng khoán Mỹ định nghĩa như sau:

Chứng khoán hóa là việc tạo ra các chứng khoán dựa trên các luồng tiền cố định hoặc mang tính chất tuần hoàn của một tập hợp tách biệt các khoản phải thu hoặc các tài sản tài chính. Các chứng khoán này tùy theo cấu trúc thời hạn của chúng sẽ được chuyển đổi thành tiền trong một khoảng thời gian xác định kèm theo những quyền hưởng lợi khác và quyền đối với những tài sản được sử dụng nhằm

đảm bảo việc trả nợ hoặc phân phối định kỳ các khoản thu được cho người sở hữu chứng khoán [57].

Theo pháp luật của Singapore:

Chứng khoán hóa về cơ bản là một tiến trình. Trong đó tài sản hay các khoản lợi đối với tài sản được bán hoặc chuyển cho Tổ chức trung gian chuyên trách (SPV) mà các SPV này sẽ huy động vốn bằng cách phát hành chứng khoán được đảm bảo chủ yếu bằng các tài sản đó [55].

Theo định nghĩa của các nước thuộc khối OECD đưa ra năm 1995: Chứng khoán hóa là việc phát hành các chứng khoán có tính khả mại được đảm bảo không phải bằng khả năng thanh toán của chủ thể phát hành, mà bằng các nguồn thu dự kiến có được từ các tài sản đặc biệt.

Tóm lại, có thể hiểu chứng khoán hóa là một quá trình tạo ra một công cụ tài chính có thể đưa ra thị trường bởi việc sáp nhập hoặc nhóm các tài sản tài chính thành một nhóm dưới dạng các loại trái phiếu hoặc cổ phiếu khác nhau và các chứng khoán này có thể được bảo đảm bằng những tài sản thế chấp hoặc một định chế tài chính uy tín hoặc cơ quan nào đó của Chính phủ và đưa ra giao dịch trên thị trường.

Chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại là quá trình tập hợp và đóng gói các khoản nợ xấu của ngân hàng thương mại bởi một tổ chức trung gian chuyên trách (SPV) sau khi được các tổ chức định mức tín nhiệm xác định giá trị thì được sử dụng làm bảo đảm để phát hành chứng khoán. Tiền từ người mua các chứng khoán này sẽ được chuyển đến những trung gian tài chính cho vay thế chấp để những trung gian này cho người đem thế chấp tài sản vay tiền.

Về bản chất, bất kỳ tài sản nào cũng có thể được khoán hóa. Tuy nhiên, chứng khoán hóa thường được áp dụng đối với các

khoản vay và các tài sản khác tạo ra các khoản phải thu như các khoản nợ tiêu dùng hoặc nợ thương mại. Các khoản nợ có thể bao gồm nhóm nợ theo hợp đồng như các khoản vay hệ thống, nghĩa vụ nợ thẻ tín dụng,…

1.2.2. Đặc điểm của chứng khoán hóa các khoản nợ xấu của ngân hàng thương mại

Chứng khoán hóa có các đặc điểm sau đây:

Thứ nhất, về đối tượng của chứng khoán hóa là các khoản nợ xấu mà cụ thể là các khoản nợ xấu của ngân hàng thương mại. Nói cách khác, đó là các khoản nợ không có khả năng thanh toán, khoản nợ quá hạn mà không có khả năng chi trả. Các khoản nợ này được bảo đảm bởi các tài sản thế chấp hoặc một định chế tài chính uy tín.

Thứ hai, các khoản nợ xấu hay các khoản vay thường được chứng khoán hóa bao gồm: các khoản thế chấp nhà ở; các khoản vay tiêu dùng; các khoản vay thương mại. Các khoản vay này khác nhau về mức độ và tính xác minh rủi ro tín dụng của các khoản vay. Ban đầu, phần lớn tài sản được chứng khoán hóa thông thường là khoản vay thế chấp, đến thời điểm khủng hoảng tín dụng đã xuất hiện thêm nhiều hơn hình thức chứng khoán hóa tinh vi. Các khoản vay thế chấp có rủi ro tín dụng thấp và dễ dàng xác minh rủi ro tín dụng do phần lớn các khoản thế chấp được bảo đảm. Các khoản vay tiêu dùng thường chịu tổn thất tín dụng từ trung bình đến cao. Tính xác minh rủi ro tín dụng của các khoản vay tín dụng cũng tương đối cao do khoản vay tiêu dùng là các sản phẩm cho vay đồng nhất và được tiêu chuẩn hóa. Các ngân hàng thường chứng khoán hóa tất cả các khoản vay tiêu dùng của họ đáp ứng các tiêu chí cụ thể, điều này giúp giảm thiểu đáng kể các vấn đề với các ngân hàng đang chuyển một số khoản vay để giữ lại so với chứng khoán hóa. Trong khi đó, các khoản vay thương mại có rủi ro tín dụng tương đối cao và khó xác minh rủi ro tín dụng hơn bởi đây là loại khoản vay lớn, ít tiêu chuẩn và không đồng

nhất. Việc xác minh rủi ro tín dụng cho khoản vay này tương đối thấp [58].

Thứ ba, các chủ thể tham gia chứng khoán hóa gồm: người khởi tạo (the Originator), tổ chức trung gian chuyên trách chứng khoán hóa (hoặc “tổ chức phát hành chứng khoán hóa”- The Securitisation Special Purpose Entity), Bảo lãnh phát hành (the Underwriter), Cơ quan xếp hạng tín dụng (the Credit Rating Agencies), Nhà đầu tư (the Investors), người làm dịch vụ (the Servicer), người nhận ủy thác (the Trustee), Tổ chức quản lý tài sản, Tổ chức hỗ trợ thanh khoản (the Sponsor) [40].

Thứ tư, chứng khoán hóa là quá trình tái cấu trúc một thực thể thống nhất bằng việc tập hợp các tài sản thành các nhóm theo dòng tiền mà tập hợp tài sản này tạo ra. Các tập hợp tài sản này phải tương đối đồng nhất và được phép chuyển nhượng, tạo ra được những dòng tiền ở những thời điểm nhất định trong tương lai; đồng thời, các tài sản này phải tương đối lớn, bao gồm nhiều tài sản trong đó có rủi ro của một hoặc một số ít tài sản không làm ảnh hưởng đến giá trị của tập hợp tài sản đó; quyền tiếp nhận các dòng tiền tạo ra từ tập hợp các tài sản trên không phụ thuộc vào sự tồn tại hay phá sản của chủ sở hữu tài sản ban đầu. Các nhóm tài sản này sẽ được bán trên thị trường với mệnh giá nhất định dưới các dạng chứng khoán. Các chứng khoán được phát hành có thể được đảm bảo bằng một tài sản thực (tài sản thế chấp) hoặc không được bảo đảm (các khoản phải thu).

Thứ năm, có nhiều loại sản phẩm chứng khoán hóa khác nhau được tạo ra trong đó hai sản phẩm chính đó là ABS và MBS. ABS (Asset-backed securitization) là chứng khoán (trái phiếu) được phát hành trên cơ sở có sự đảm bảo bằng một tài sản hoặc một dòng tiền nào đó từ nhóm tài sản gốc của người phát hành (ví dụ: tiền lãi từ tài khoản thẻ tín dụng...). Chứng khoán này được bán cho các nhà đầu tư nơi tiền gốc và tiền lãi phụ thuộc vào dòng tiền được tạo ra bởi nhóm tài sản tài chính cơ bản. ABS thường có các kết cấu