Việc tìm kiếm thành viên có thể thông qua rất nhiều nguồn thông tin khác nhau bao gồm lực lượng bán hàng sẵn có, các nguồn tin thương mại như quảng cáo, thông tin hiệp hội ngành hàng hay các hội nghị thương mại hay khách hàng. Sau khi tìm kiếm và có danh sách các thành viên tiềm năng, doanh nghiệp cần xác định các tiêu chuẩn để đánh giá phù hợp với điều kiện thực tế của mình. Những tiêu chuẩn để chọn chủ yếu là dựa vào quy mô, điều kiện tín dụng và tài chính, sức mạnh bán hàng hay kinh nghiệm kinh hoanh, và cũng có thể là những thành công về quản trị...

Quá trình tuyển chọn thành viên là một quá trình hai chiều có sự tác động qua lại giữa người chọn và người được chọn. Ví dụ như nhà sản xuất khi họ chọn cho mình các trung gian phân phối phù hợp, thì ngược lại các trung gian đó cũng có quyền chọn cho mình nhà cung cấp. Vì vậy doanh nghiệp khi lựa chọn thành viên, cần thuyết phục cho họ thấy lợi ích khi tham gia mạng lưới và những sự trợ giúp khác. Đó có thể là lợi nhuận từ hoạt động mua bán, những sự trợ giúp về xúc tiến bán hàng, quản lý hay các chính sách liên kết công bằng và hữu nghị.

Tuyển chọn thành viên cho mạng lưới có thể là một quá trình lâu dài. Lấy trường hợp của Epson, tập đoàn máy in hàng đầu của Nhật, làm ví dụ. Epon đã thực hiện quá trình tuyển chọn trung gian phân phối mới khi quyết định tung dòng sản phẩm máy tính đầu tay của mình ra thị trường. Tập đoàn này đã thuê một công ty tuyển dụng và đặt ra các yêu cầu đối với các trung gian: có kinh nghiệm trong phân phối thiết bị, có khả năng thiết lập các quan hệ phân phối, cam kết thực hiện điều khoản của Epson và chỉ phân phối sản phẩm của nhà cung cấp này. Sau khi nỗ lực tìm được các trung gian phù hợp, Epson đã bắt đầu bán máy tính của mình qua các trung gian này. Tuy nhiên, tốn nhiều thời gian và công sức tuyển chọn thành viên, Epson chưa bao giờ thành công với tư cách là nhà sản xuất máy tính.

3. Một số mạng lưới phân phối hàng dệt may trên thế giới

3.1. Mạng lưới phân phối hàng dệt may của Đức

Vai trò của các nhà bán lẻ

Ở Đức, vai trò chiếm ưu thế nhất trong mạng lưới phân phối hàng dệt may thuộc về các nhà bán lẻ lớn. Mà các nhà bán lẻ này đa số là các tập đoàn đa quốc gia kiểm soát luôn tất cả các quá trình từ giai đoạn thiết kế, sản xuất đến phân phối. Điều này góp phần giúp rút ngắn thời gian ra đời của sản phẩm và luôn bắt kịp với xu hướng thời trang mới nhất. Ở Đức 10 nhà bán lẻ hàng thời trang lớn nhất chiếm 1/3 doanh thu bán lẻ của ngành.Trong đó các công ty hàng đầu là Karstadt Quelle, Otto, C&A và Metro.

Các hình thức bán lẻ chính

Các cửa hàng chuyên doanh về hàng dệt may là kênh phân phối bán lẻ chính của mặt hàng dệt may tại Đức. Nhưng hiện, loại hình bán lẻ này đang chịu sự cạnh tranh từ các cửa hàng giảm giá, những cửa hàng không chỉ chuyên về hàng dệt may, do gặp khó khăn trong việc đáp ứng yêu cầu về hàng dệt may giá thấp của người tiêu dùng. Vì vậy, nhiều cửa hàng dệt may quy mô nhỏ đã bị loại khỏi thị trường.

Cửa hàng bách hóa tổng hợp là kênh phân phối bán lẻ lớn thứ hai tại Đức về hàng thời trang với số lượng hơn 500 cửa hàng trên toàn quốc. Cửa hàng này có xu hướng trở thành kênh phân phối đặc biệt đối với hàng dệt kim, tất và trang phụ lót. Trung bình có khoảng 46% tất các loại và 42% trang phục lót được người tiêu dùng Đức mua tại các cửa hàng này. Hãng Karstadt Quelle với hơn 400 chi nhánh là nhà bán lẻ hàng đầu tại Đức chuyên điều hành các cửa hàng bách hóa tổng hợp.

Có thể bạn quan tâm!

-

Xây dựng mạng lưới phân phối hàng dệt may tại Hàn Quốc và bài học kinh nghiệm cho Việt Nam - 1

Xây dựng mạng lưới phân phối hàng dệt may tại Hàn Quốc và bài học kinh nghiệm cho Việt Nam - 1 -

Xây dựng mạng lưới phân phối hàng dệt may tại Hàn Quốc và bài học kinh nghiệm cho Việt Nam - 2

Xây dựng mạng lưới phân phối hàng dệt may tại Hàn Quốc và bài học kinh nghiệm cho Việt Nam - 2 -

Xác Định Cấu Trúc Mạng Lưới Phân Phối Hàng Hóa

Xác Định Cấu Trúc Mạng Lưới Phân Phối Hàng Hóa -

Số Lượng Thương Hiệu Thời Trang Cao Cấp Hàn Quốc

Số Lượng Thương Hiệu Thời Trang Cao Cấp Hàn Quốc -

Sự Thay Đổi Tỷ Trọng Của Các Kênh Phân Phối Bán Lẻ

Sự Thay Đổi Tỷ Trọng Của Các Kênh Phân Phối Bán Lẻ -

Hình Thức Liên Kết Dọc Có Quản Lý (Administered Vms)

Hình Thức Liên Kết Dọc Có Quản Lý (Administered Vms)

Xem toàn bộ 109 trang tài liệu này.

Siêu thị và các cửa hàng bán hàng giảm giá kinh doanh chủ yếu đồ thực phẩm cũng đóng vai trò là kênh phân phối quan trọng đối với tất và quần áo nịt. Trong năm 2003, khoảng 26% tất và quần áo nịt được người tiêu dùng Đức mua tại các cửa hàng bán hàng giảm giá và siêu thị.

Hình thức bán hàng không qua cửa hàng như bán hàng qua Internet chiếm thị phần tương đối trong các kênh phân phối hàng dệt may của Đức. Người tiêu dùng ở đây thường mua các mặt hàng như áo len chui đầu, áo sơ mi, áo lạnh tay ngắn và áo sơ mi cộc tay qua kênh này. Bán hàng theo đơn đặt hàng qua thư cũng là kênh phổ biến của đồ lót, đồ ngủ, tất và quần áo nịt. Otto-Versand là hãng chuyên doanh hàng dệt may lớn nhất theo hình thức này với gần 100 cửa hàng bán hàng dệt may trên catalogue.

Các hình thức liên kết

Các kênh phân phối dệt may ở Đức liên kết với nhau khá chặt chẽ và chuyên nghiệp. Các hình thức liên kết dọc tồn tại ở các tập đoàn xuyên quốc gia kiểm soát hầu hết các hoạt động bán lẻ. Một số nhà sản xuất Một số nhà sản xuất lớn khác cũng bán hàng của họ thông qua các chuỗi cửa hàng kinh doanh theo hình thức nhượng quyền bao gồm S Oliver, Tom Tailor, Mexx và Street One. Các hãng thời trang lớn của nước ngoài cũng đã liên kết với các công ty Đức cùng hợp tác khai thác thị trường. Ví dụ như hãng Zara của Tây Ban Nha đã liên kết thành lập công ty liên doanh 50% vốn Tây Ban Nha và 50% vốn Đức chuyên bán hàng theo đơn đặt hàng qua thư.14

Nhìn chung mạng lưới phân phối hàng dệt may tại Đức đã phát triển tương đối đồng bộ, liên kết chặt chẽ và đa dạng trong hình thức phân phối.

3.2. Mạng lưới phân phối hàng dệt may của Tây Ban Nha

Kênh phân phối bán buôn

Nhà phân phối bán buôn ở Tây Ban Nha đóng vai trò quan trọng trong việc nhập khẩu và phân phối các mặt hàng dệt may, chiếm xấp xỉ 40-50% lượng mua hàng của các nhà bán lẻ. Các nhà sản xuất hàng dệt may thường bán hàng trực tiếp cho nhà bán lẻ hoặc thông qua các đại lý bán buôn.Tầm quan trọng của các cửa hàng chuyên doanh cùng với một số tập quán kinh

14 Hồ sơ ngành hàng, Kênh phân phối hàng dệt may tại Đức, http://www.vietrade.gov.vn/nganh-hang-theo- th-t-abc/83-dt-may-va-nguyen-liu/176-kenh-phan-phoi-hang-det-may-tai-duc.html

doanh cụ thể ở thị trường dệt may Tây Ban Nha đã tạo nên sự cần thiết phải có hệ thống trung gian là các đại lý hoặc nhà phân phối bán buôn.

Kênh phân phối bán lẻ

Các kênh phân phối bán lẻ hàng dệt may tại Tây Ban Nha có sự thay đổi lớn do người tiêu dùng thay đổi thói quen mua hàng. Trước kia, người tiêu dùng thường chọn mua các loại trang phục tại các cửa hàng ở trung tâm hay gần trung tâm thành phố cho thuận tiện. Tuy nhiên, xu hướng này đang giảm dần do thời gian đối với người tiêu dùng Tây Ban Nha ngày càng trở nên quý giá nên các trung tâm mua sắm dần trở nên được ưa thích hơn. Chính vì vậy mà các cửa hàng và chợ truyền thống dần được thay thế bởi các trung tâm thương mạị.

Mặc dù có sự xâm nhập và tăng trưởng của các chuỗi cửa hàng chuyên doanh hàng dệt may như Zara, Mango, H&M và Cortefiel, nhưng số lượng các cửa hàng bán lẻ độc lập ở Tây Ban Nha vẫn khá cao so với các thị trường khác ở Châu Âu. Kinh doanh theo hình thức nhượng quyền thương mại đang là một trong những phương thức thành công nhất của các chuỗi cửa hàng chuyên doanh quần áo ở Tây Ban Nha. 15

Tóm lại, trong chương này với mục đích khái quát hóa cơ sở lý luận cơ bản về mạng lưới phân phối hàng hóa và giới thiệu một số mạng lưới phân phối hàng dệt may trên thế giới gồm của Đức và Tây Ban Nha. Một số vấn đề trọng tâm là về khái niệm, vai trò, chức năng, các thành viên cũng như cấu trúc và các hình thức liên kết trong mạng lưới phân phối. Các doanh nghiệp sẽ là chủ thể trực tiếp xây dựng, phát triển các kênh phân phối của mình, và tập hợp các kênh phân phối này sẽ hình thành lên mạng lưới phân phối.

15 Hồ sơ ngành hàng, Kênh phân phối hàng dệt may tại Tây Ban Nha, http://www.vietrade.gov.vn/nganh- hang-theo-th-t-abc/83-dt-may-va-nguyen-liu/118-kenh-phan-phi-hang-dt-may-ti-tay-ban-nha.html

Chương 2

THỰC TRẠNG XÂY DỰNG MẠNG LƯỚI PHÂN PHỐI HÀNG DỆT MAY TẠI HÀN QUỐC

1. Tổng quan về thị trường may mặc Hàn Quốc

1.1. Sự phát triển của thị trường dệt may Hàn Quốc

Vào những năm 1970, ngành công nghiệp dệt may là một ngành công nghiệp trọng điểm trong quá trình phát triển kinh tế của Hàn Quốc. Trong giai đoạn này, hàng dệt may Hàn Quốc có tính cạnh tranh cao chủ yếu nhờ tập trung vào nhân công giá rẻ. Tuy nhiên, cho đến những năm 1980, cùng với sự tăng trưởng GNP và sự tham gia của phụ nữ vào lực lượng lao động, hàng dệt may của Hàn Quốc đã bắt đầu chú trọng đến nhu cầu của thị trường về thiết kế, mẫu mã thời trang. Đến đầu những năm thập niên 90, thị trường dệt may Hàn Quốc đã phát triển nở rộ và chiếm một vị trí quan trọng trong nền kinh tế quốc dân. Với tốc độ tăng trưởng hàng năm đạt 15% và lên tới đỉnh điểm vào giữa những năm 90, với doanh thu đạt mức 15 tỷ USD vào năm 1996.

Cuộc khủng hoàng tài chính Châu Á năm 1997-1998 đã có những tác động tiêu cực tới nền kinh tế Hàn Quốc, làm cho thị trường trường may mặc giảm sút đáng kể. Cụ thể là doanh thu hàng may mặc Hàn Quốc năm 1998 đã giảm 27,1% so với năm 1997, từ 17.7 tỷ USD xuống 12,9 tỷ USD. Nguyên nhân là do người tiêu dùng đã cắt giảm chi tiêu mạnh mẽ cho hàng may mặc và hàng loạt các công ty trong ngành phải đóng cửa. Trong giai đoạn khó khăn này, các công ty may mặc Hàn Quốc quay lại tập trung những nỗ lực marketing của mình vào phân đoạn thị trường giá rẻ.

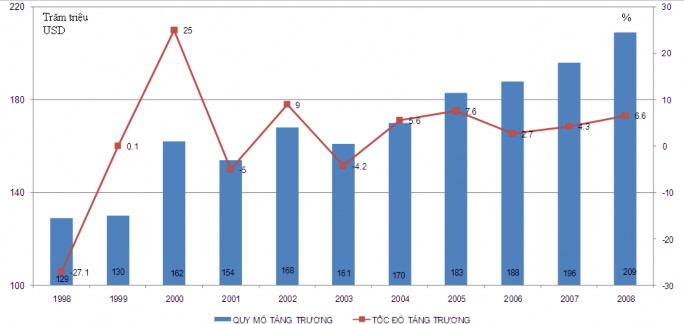

Tuy vậy, từ năm 2000 thị trường dệt may Hàn Quốc đã bắt đầu phục hồi trở lại, tăng trưởng 24% so với năm 1999 và doanh thu đạt 16,6 tỷ. Biểu đồ dưới đây cho biết quy mô và tốc độ tăng trưởng của thị trường may mặc Hàn Quốc từ sau khủng hoảng.

Hình 2.1: Quy mô và tốc độ tăng trưởng của thị trường dệt may Hàn Quốc từ năm 1998-2008.

Nguồn: Textile Times, Korea Fashion Association.

Từ biểu đồ cho thấy từ năm 2003 cho đến nay, tốc độ tăng trưởng của thị trường dệt may Hàn Quốc đã ổn định trở lại, tuy rằng diễn ra chậm chạp so với thời kỳ trước khủng hoàng. Tốc độ tăng trưởng trung bình khoảng 5%. Nhưng cùng với sự phục hồi và phát triển của nền kinh tế, thị trường dệt may Hàn Quốc giai đoạn này đã có sự thay đổi sâu sắc, đặc biệt về cơ cấu hàng may mặc và mạng lưới phân phối. 16

Chính sách mở cửa thị trường cùng với thị hiếu của người tiêu dùng đã tạo điều kiện cho làn sóng thâm nhập vào thị trường nội địa của các hãng thời trang nước ngoài ngày càng dâng cao, trong đó chủ yếu là từ Châu Âu và Hoa Kỳ. Sự cạnh tranh diễn ra gay gắt đã khiến các hãng nội địa không ngừng cải tiến tiến công nghệ thích ứng với xu hướng thị trường và chú trọng hơn vào mẫu mã thiết kế. Điều này cũng góp phần đưa thị trường vượt mức trước khủng hoảng vào năm 2005 với doanh thu đạt 18,3 tỷ USD. Và năm 2008

16 Park In Woo, Prospects of Korean apparel industry, Korea Retail Yearbook, Literature Search, 2009.

tổng doanh thu của toàn bộ thị trường may mặc Hàn Quốc đạt mức 20,9 tỷ USD.17

Thêm vào đó, ở giai đoạn này hàng dệt may giá rẻ cũng được nhập khẩu tại các nước trong khu vực như các nước Đông Nam Á, Trung Quốc và Ấn Độ. Điều đó đã làm cho ngành dệt may Hàn Quốc nhanh chóng mất đi lợi thế cạnh tranh trước đây của mình. Nguyên nhân này đã hướng sự tập trung của các doanh nghiệp dệt may Hàn Quốc vào xây dựng mạng lưới phân phối, tăng thêm các dịch vụ khách hàng cũng như đa dạng hóa và nâng cao chất lượng sản phẩm.

1.2. Đặc điểm của thị trường dệt may Hàn Quốc

1.2.1. Những đặc điểm chung

Hàng dệt may Hàn Quốc hiện nay có hai thị trường cơ bản, một là hàng hóa giá rẻ sản xuất trong nước và đồ hiệu nhập khẩu của các hãng thời trang quốc tế. Những năm của thập kỷ 90, khi thời trang hàng hiệu mới bắt đầu xâm nhập thì thị trường dệt may Hàn Quốc vẫn còn phụ thuộc chủ yếu vào nhà sản xuất nội địa. Do có lợi thế về lao động, nên hàng dệt may nội địa có lợi thế về giá rẻ. Nhưng gần đây một số nước Châu Á đặc biệt là Trung Quốc và Ấn Độ nổi lên trên thế giới về giá nhân công rẻ mạt, thì thị trường dệt may giá rẻ của Hàn Quốc đã chịu sức ép cạnh tranh của những sản phẩm nhập khẩu từ các thị trường này. Chính vì vậy các nhà nội địa đã bắt đầu chuyển hướng sản xuất và tập trung hơn vào mẫu mã, thiết kế, chất lượng. Bện cạnh đó, sự cạnh tranh với các thương hiệu nước ngoài cũng đã làm cho các hãng nội địa bắt đầu chú trọng tới việc xây dựng thương hiệu. Ví dụ như Cheil Industries đã phát triển thương hiệu Bean Pole từ đầu những năm 90, Lotte một trong những chuỗi cửa hàng bách hóa lớn nhất Hàn Quốc đã đưa thương hiệu Avenuel ra thị trường năm 2005. Gần đây nhất là vào năm 2009, thương hiệu SPAO đã được

đưa ra thị trường bởi E-Land Group, một trong những nhà bán lẻ hàng may mặc lớn nhất Hàn Quốc.18

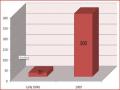

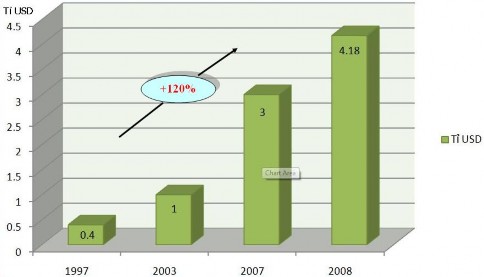

Trong những năm gần đây thị trường hàng hiệu tại Hàn Quốc đã bùng nổ một cách nhanh chóng trong đó chủ yếu là các hãng hàng hiệu cao cấp từ Mỹ và một số nước Châu Âu. Sự gia tăng mạnh mẽ của thời trang hàng hiệu thể hiện trên cả quy mô và số lượng. Biểu đồ dưới đây mô tả sự gia tăng của thị trường hàng hiệu tại Hàn Quốc.

Hình 2.2: Doanh thu của thị trường thời trang hàng hiệu tại Hàn Quốc

Nguồn: MPI Consulting report “Luxury Market in Korea”, 2008. Từ biểu đồ cho thấy doanh thu của thời trang hàng hiệu tăng một cách nhanh chóng với tốc độ trung bình hàng năm 120%. Năm 2008, doanh thu của thị trường thời trang cao cấp tại Hàn Quốc đã đạt 4,18 tỷ USD. Trong đó các thương hiệu thời trang cao cấp lớn nhất ở Hàn Quốc gồm có Louis Vuiton, Hermes của Pháp và Ferragamo, Prada của Italia. Doanh thu của các hãng này ở Hàn Quốc trong những năm vửa qua tăng trưởng liên tục với tỷ lệ cao

22.8%.19

18 Grace Sung, Apparel Industry in Korea, Research Report, American Embassy Seoul, 2009.

19 Chang Huyn, Changes in the Korean Retail Market, 1st International Retail Real Estate Conference, 2009.