triển khai thành công các kế hoạch dài hạn trong chiến lược kinh doanh của VIB và đặc biệt là nâng cao chất lượng Dịch vụ KH hướng theo chuẩn mực quốc tế.

2.2.1.2.Tầm nhìn, sứ mệnh, giá trị cốt lõi, chiến lược kinh doanh của VIB

Mục tiêu của ngân hàng VIB đó là: “VIB trở thành một trong ba ngân hàng thương mại cổ phần hàng đầu tại Việt Nam vào năm 2013”. Đây là một mục tiêu hết sức rõ ràng, cụ thể và táo bạo. Nó thể hiện quyết tâm của Ban lãnh đạo cũng như toàn thể nhân viên của ngân hàng trong thời kỳ mà các ngân hàng khác đang đổi mới mạnh mẽ.

Là một trong những ngân hàng tiên phong trong việc cải tổ hoạt động kinh doanh, VIB luôn định hướng lấy KH làm trọng tâm, lấy chất lượng dịch vụ và giải pháp sáng tạo làm phương châm kinh doanh với quyết tâm “trở thành ngân hàng luôn sáng tạo và hướng đến KH nhất tại Việt Nam”. Một trong những sứ mệnh được ban lãnh đạo VIB xác định ngay từ ngày đầu thành lập là “Vượt trội trong việc cung cấp các giải pháp sáng tạo nhằm thỏa mãn tối đa nhu cầu KH”. Do vậy, hiện VIB đã và đang tăng cường hiệu quả sử dụng vốn, cùng năng lực quản trị điều hành, tiếp tục chú trọng phát triển mạng lưới ngân hàng bán lẻ và các sản phẩm mới thông qua các kênh phân phối đa dạng để cung cấp các giải pháp tài chính trọn gói cho các nhóm KH trọng tâm, đồng thời nâng cao chất lượng dịch vụ để phục vụ KH ngày càng tốt hơn.

Ngân hàng quốc tế VIB - chi nhánh Hoàn Kiếm, hay gọi tắt là VIB Hoàn Kiếm, được thành lập vào 27/12/2004, là một trong 35 chi nhánh tại Hà Nội. VIB – chi nhánh Hoàn Kiếm được thành lập do nhu cầu phát triển thị trường của VIB, đáp ứng yêu cầu phát triển của 1 doanh nghiệp, và trên cơ sở nhu cầu thực tế của thị trường đối với những sản phầm tài chính mà VIB phục vụ.

2.2.2. Kết quả hoạt động kinh doanh chủ yếu của ngân hàng Quốc tế VIB trong những năm qua

2.2.2.1. Kết quả hoạt động kinh doanh chung của ngân hàng

Sau 15 năm hoạt động, ngân hàng Quốc tế Việt Nam (VIB) đã đạt được nhiều thành công và tạo được dựng được hình ảnh một ngân hàng hiện đại và chuyên nghiệp. Thông qua các con số, và biểu đồ tăng trưởng ta có thế thấy được điều đó. Ta thấy rằng tốc độ tăng trưởng của Tổng tài sản, Vốn chủ sở hữu và Vốn điều lệ đều có tốc độ tăng trưởng vượt bậc vào giai đoạn năm 2005 và năm 2007 ( trung bình trên

330%) . Có thể thấy Ban lãnh đạo ngân hàng cùng toàn bộ nhân viên đã nắm bắt và tận dụng thành công giai đoạn phát triển chung của toàn thị trường khi mà thị trường ngân hàng và chứng khoán bùng nổ.

Nguồn : Báo cáo thường niên ngân hàng Quốc tế năm 2011 |

Có thể bạn quan tâm!

-

Yếu Tố Về Các Chỉ Tiêu Tài Chính Của Doanh Nghiệp

Yếu Tố Về Các Chỉ Tiêu Tài Chính Của Doanh Nghiệp -

Một Số Kinh Nghiệm Và Nghiên Cứu Về Mô Hình Xếp Hạng Tín Dụng Doanh Nghiệp

Một Số Kinh Nghiệm Và Nghiên Cứu Về Mô Hình Xếp Hạng Tín Dụng Doanh Nghiệp -

Phương Pháp Xếp Hạng Tín Nhiệm Doanh Nghiệp Của S&p

Phương Pháp Xếp Hạng Tín Nhiệm Doanh Nghiệp Của S&p -

Thực Trạng Hoạt Động Xhtd Doanh Nghiệp Tại Ngân Hàng Quốc Tế (Vib)

Thực Trạng Hoạt Động Xhtd Doanh Nghiệp Tại Ngân Hàng Quốc Tế (Vib) -

Kiểm Định Việc Xhtd Doanh Nghiệp Của Ngân Hàng Quốc Tế Việt Nam (Vib) – Chi Nhánh Hoàn Kiếm Bằng Mô Hình Logit

Kiểm Định Việc Xhtd Doanh Nghiệp Của Ngân Hàng Quốc Tế Việt Nam (Vib) – Chi Nhánh Hoàn Kiếm Bằng Mô Hình Logit -

Cơ Cấu Nhóm Dữ Liệu Khách Hàng Sử Dụng Trong Mô Hình Logit

Cơ Cấu Nhóm Dữ Liệu Khách Hàng Sử Dụng Trong Mô Hình Logit

Xem toàn bộ 117 trang tài liệu này.

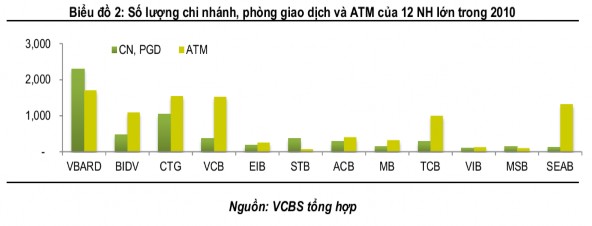

Theo phân tích của công ty chứng khoán Vietcombank – Báo cáo đánh giá một số tổ chức tín dụng thì Ngân hàng VIB được xếp vào nhóm 2 (Nhóm các ngân hàng trung bình gồm VIB, SHB và Seabank, Oceanbank, Liên Việt Bank) thì VIB là ngân hàng có tổng tài sản (96.950 tỷ đồng) và vốn chủ sở hữu (8.160 tỷ đồng) lớn nhất nhóm này. Không chỉ vậy mà VIB còn dẫn đầu nhóm này cả trong huy động và cho vay, song tốc độ tăng trưởng huy động đạt thấp 4.8%.

Biểu đồ 2.2 Biểu đồ so sánh hoạt động tín dụng và huy động của các ngân hàng

1,85

Báo cáo hoạt động các ngân hàng 2011 – Công ty TNHH chứng khoán Vietcombank Biểu đồ 2.3 Tỷ lệ nợ xấu của ngân hàng VIB qua các năm

Tỷ lệ nợ xấu

3

2,5

2

2,69

1,5

1,59

1

0,5

0

2007,5 2008 2008,5 2009 2009,5 2010 2010,5 2011 2011,5

1,27

Tỷ lệ nợ xấu

Nguồn: Sinh viên tự tổng hợp

36,37

%

Dư nợ Doanh nghiệp

63,63

%

Dư nợ Cá nhân

41,90

%

58,10

%

Dư nợ Doanh nghiệp

Biểu đồ 2.4 Cơ cấu nợ của ngân hàng VIB qua các năm 2010, 2011 Cơ cấu nợ theo nhóm khách hàng

Cơ cấu dư nợ năm 2010

Cơ cấu dư nợ năm 2011

Dư nợ Cá nhân

Cơ cấu nợ theo ngành kinh tế

4,70%

Cơ cấu nợ theo ngành năm 2011

1,55%

Nông lâm nghiệp

35,06%

47,65%

5,18%

Cơ cấu nợ theo ngành năm 2010

1,21%

40,13%

43,90%

Nông lâm nghiệp Thương mại sản xuất Xây dựng

Kho bãi vận tải

Khác

Thương mại sản xuất

Xây dựng

Kho bãi vận tải Khác

0,81%

0,37%

0,62%

Cơ cấu nợ theo nhóm nợ:

Cơ cấu nợ theo nhóm nợ năm 2010

0,16%

98,04%

Nhóm 1

Nhóm 2

Nhóm 3

Nhóm 4

Nhóm 5

Cơ cấu nợ theo nhóm nợ năm 2011

0,58%

5,74%0,95%

1,16%

91,57%

Nhóm 1

Nhóm 2

Nhóm 3

Nhóm 4

Nhóm 5

Nguồn: sinh viên tự tổng hợp từ báo cáo của Ban kiểm soát ngân hàng VIB - 2011

Theo đánh giá của em thì kết quả trên xuất phát từ một số nguyên nhân khách quan và chủ quan như ảnh hưởng từ tình hình kinh tế vĩ mô và chính sách tiền tệ chắt chặt, cộng với việc các chỉ tiêu kinh doanh chưa được điều chỉnh cho phù hợp với tình hình thực tiễn.

Theo phân tích bà Dương Thị Mai Hoa, tổng giám đốc ngân hàng VIB, thì nếu phân tích các con số thì chúng ta sẽ thấy được nhiều dấu hiện tích cực. Mặc dù tỷ lệ tăng trưởng tín dụng chỉ đạt hơn 4% nhưng đây lại là một con số phù hợp với khả năng quản trị rủi ro và là tỷ lệ đảm bảo an toàn cho VIB khi rất nhiều hệ quả của việc tăng trưởng tín dụng quá nhanh mà ta thấy sau từu 1 – 2 năm. Đồng thời, việc tăng vốn điều lệ và vốn chủ sở hữu cùng với việc đầu tư thêm 1.150 tỷ đồng của Common-wealth Bank of Australia (CBA) – cổ đông chiến lược nước ngoài chúng tỏ sức hút và tiềm năng lớn của VIB trong con mắt các nhà đầu tư nước ngoài.

2.2.2.2. Dịch vụ ngân hàng bán lẻ

Trong xu hướng chuyển dịch chung của hệ thống ngân hàng trong nước - đó là đưa nhóm KH cá nhân trở thành thành KH mục tiêu của ngân hàng – ngân hàng VIB cũng đưa KH cá nhân trở thành mục tiêu mũi nhọn của mình. Điều này có thể thấy rõ khi mà ngân hàng VIB bổ nhiệm ông Richard Harris - chuyên gia CBA sang Việt Nam theo chương trình chuyển giao năng lực (CTP), khi mà CBA trở thành cổ đông chiến lược của VIB - đảm nhận chức vụ Giám đốc Khối Ngân hàng Bán lẻ. Điều này cho thấy rõ chiến lược của VIB đưa dịch vụ ngân hàng bán lẻ trở thành một trọng tâm trong quá trình phát triển và hướng dịch vụ này theo tiêu chuẩn quốc tế.

Cùng với đó, VIB đã áp dụng nhiều thay đổi quan trọng trong cơ cấu tổ chức của Khối Ngân hàng bán lẻ để đảm bảo hiệu quả hoạt động các Phòng ban và đơn vị kinh doanh. VIB tiếp tục chuyển đổi thành công mô hình bán hàng và dịch vụ mới và đầu tư mạnh mẽ mở rộng hệ thống mạng lưới dịch vụ để đến gần KH hơn, nâng cao khả năng phục vụ nhu cầu KH một cách tối đa. Hệ thống đánh giá và quản trị hiệu quả làm việc đã được triển khai giúp cán bộ nhân viên đánh giá chính xác được hiệu quả công việc mà họ đạt được nhằm xây dựng văn hóa lấy hiệu quả công việc làm trọng tâm và lấy sự hài lòng của KH làm thước đo thành công.

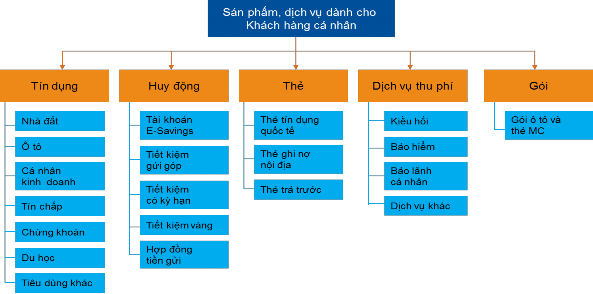

|

Nguồn: Tài liệu đào tạo nội bộ và website của ngân hàng về sản phẩm dịch vụ |

Sơ đồ 2.1 Các sản phẩm dành cho khách hàng cá nhân của ngân hàng Quốc tế

|

Nguồn : Báo cáo về các ngân hàng – Công ty TNHH chứng khoán Vietcombank |

Là một trong những ngân hàng thương mại cổ phần đầu tiên áp dụng mô hình kênh phân phối phi vật lý cùng với định hướng trở thành ngân hàng bán lẻ hàng đầu thị trường và cung cấp dịch vụ không hạn chế về không gian và thời gian cho KH, VIB đã không ngừng nỗ lực mở rộng phạm vi phục vụ KH thông qua kênh giao dịch trực tuyến và mạng lưới ATM.

2.2.2.3. Dịch vụ ngân hàng bán buôn – Khối KH doanh nghiệp:

Mảng dịch vụ KH doanh nghiệp (KHDN) luôn là thế mạnh và đóng góp một phần rất quan trọng trong hoạt động kinh doanh của VIB. Cùng với sự phát triển mạnh mẽ của nền kinh tế đất nước, đồng thời để đáp ứng nhu cầu ngày càng cao của các doanh nghiệp Việt Nam cũng như doanh nghiệp có vốn đầu tư nước ngoài (FDI) đang hoạt động ở Việt Nam.

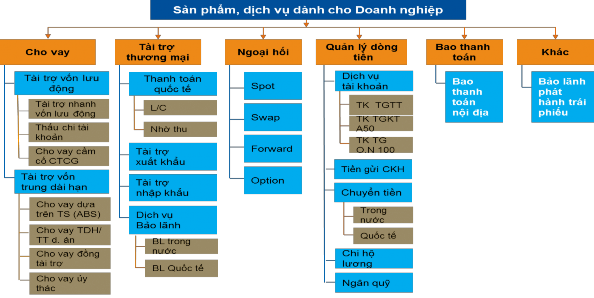

|

Nguồn: Tài liệu đào tạo nội bộ và website của ngân hàng về sản phẩm dịch vụ |

Sơ đồ 2.2 Các sản phẩm dành cho khách hàng DN của ngân hàng Quốc tế

Nhóm KH FDI và doanh nghiệp vừa và nhỏ (SME): Hai nhóm KH mà VIB đang đặc biệt hướng tới trong những năm qua đó là nhóm KH doanh nghiệp có vốn đầu tư nước ngoài và nhóm doanh nghiệp vừa và nhỏ (SMEs). Với những nỗ lực, chỉ qua 3 năm 2009, 2010 và 2011 VIB đã bắt đầu bứt phá và khẳng định vị thế trên thị trường với việc phục vụ hơn 5000 KH doanh nghiệp vừa và nhỏ (SME) mới, năng tổng số KH doanh nghiệp của VIB lên hơn 20.000 doanh nghiệp. Bên cạnh đó VIB không ngừng nâng cao năng lực trong việc phục vụ các KH doanh nghiệp lớn có chọn lục. Các chính sách sản phẩm và dịch vụ được phát triển, thiết kế phù hợp nhằm phục vụ theo đặc thù nhu cầu của các doanh nghiệp, trong đó chất lượng dịch vụ tập trung ưu tiên đặt lên hàng đầu.

Dịch vụ thanh toán quốc tế hiện đại: Với mô hình thanh toán tập trung hiện đại, VIB liên tục cải tiến chất lượng dịch vụ thanh toán quốc tế nhằm đáp ứng nhu cầu của doanh nghiệp xuất nhập khẩu. Đặc biệt trong năm 2011 vừa qua, VIB tiếp tục đầu tư công nghệ, trang thiết bị và đội ngũ cán bộ giàu kinh nghiệm với mạng lưới ngân hàng đại lý uy tín rộng khắp toàn cầu. Với nguồn vốn ngoại tệ dồi dào, VIB đã cung cấp dịch vụ thanh toán quốc tế chất lượng cao cho các doanh nghiệp như: chuyển tiền quốc tế nhanh, phát hành, thanh toán thư tín dụng xuất khẩu, nhờ thu xuất khẩu và phát hành bảo lãnh đối ứng nước ngoài…

Quản lý dòng tiền ngày càng hiệu quả cho doanh nghiệp:

Những gói giải pháp quản lý dòng tiền gồm quản lý các khoản phải thu, quản lý các khoản phải chi và quản lý tài khoản tập trung được VIB thiết kế để phục vụ theo đặc thù của từng doanh nghiệp phương châm: KH chỉ cần giao dịch với duy nhất một ngân hàng cho tất cả yêu cầu quản lý thanh khoản.

Ngoài những nỗ lực phục vụ doanh nghiệp ngày một tốt hơn, VIB còn xây dựng những chính sách, ưu đãi để cung cấp một dịch vụ toàn diện cho cán bộ nhân viên doanh nghiệp với Dịch vụ Gói trả lương đa tiện ích Payroll. Tính đến cuối năm 2011, đã có hơn 600 doanh nghiệp mới sử dụng dịch vụ này, nâng tổng số doanh nghiệp sử dụng Payroll lên 2.000 doanh nghiệp

Ngân hàng trực tuyến VIB4U: Số lượng doanh nghiệp sử dụng dịch vụ Ngân hàng trực tuyến VIB4u ngày càng tăng lên. Năm 2011 có gần 1.000 doanh nghiệp mới sử dụng, nâng tổng số doanh nghiệp sử dụng dịch vụ này tại VIB lên

5.000 doanh nghiệp. Bên cạnh việc không ngừng nỗ lực cải tiến chất lượng, công nghệ để phục vụ KH SME, năm 2011 đánh dấu một bước tiến lớn của dịch vụ Ngân hàng trực tuyến VIB4U với việc triển khai thành công dịch vụ đối với các KH doanh nghiệp lớn, điển như: Tổng Công ty bảo hiểm AAA, Tổng Công ty Tin học HPT, Parkson Việt nam. Đồng thời, VIB cũng đưa ra các giải pháp đồng bộ, tích hợp quản lý dòng tiền và thanh khoản của doanh nghiệp dưới dạng gói sản phẩm, đáp ứng các mô hình công ty Mẹ - Con, Tổng Công ty - Công ty thành viên

2.2.2.4. Quản trị rủi ro:

Trong bối cảnh nợ xấu của các ngân hàng Việt Nam gia tăng nhanh chóng ảnh hưởng đến hoạt động an toàn của hệ thống, vấn đề Quản trị rủi ro đã được Ban lãnh đạo VIB đặt lên hàng đầu. Giữ được chất lượng tín dụng tốt, kiểm soát được nợ xấu và ngăn chặn được rủi ro hoạt động do các hành vi gian lận, lừa đảo, vi phạm đạo đức nghề nghiệp v.v… VIB sẽ trở nên an toàn hơn để đảm bảo phát triển bền vững trong những năm qua. Cùng với sự hỗ trợ thông qua chuyển giao năng lực từ cổ đông chiến lược CBA – một trong những Ngân hàng an toàn hàng đầu thế giới - VIB đang ngày càng hoàn thiện về cấu trúc, khung và chính sách quản trị rủi ro.

Quản lý rủi ro tín dụng: Nhận diện được những rủi ro và nguy cơ từ thị trường có thể ảnh hưởng trực tiếp và gián tiếp đến hoạt động cấp tín dụng và gây ra nguy cơ tổn thất cho VIB, Hội đồng quản trị và Ban điều hành VIB đã chú trọng đẩy mạnh công tác quản trị rủi ro tín dụng trên toàn hệ thống. Dự án Rà soát Danh mục