Bảng 4. 12 Mô hình dữ liệu bảng động ước lượng với System GMM (tt)

Biến | One step | Two step | One step | Two step | One step | Two step | |

(a) | (b) | (c) | (d) | (e) | (f) | (g) | (h) |

PS8+PS9+PS10+PS11 | psnon | -1.218* | -1.108* | -1.738* | -1.533* | ||

(0.281) | (0.274) | (0.323) | (0.38) | ||||

Thu nhập phi truyền thống bình | |||||||

phương | psnon_sq | 19.803* | 16.108** | ||||

(7.134) | (6.667) | ||||||

Thanh toán ngoài lãi (Chi phí ngoài | |||||||

lãi suất/Tổng TS) | ps12 | 1.35* | 1.19* | 1.365* | 1.285* | 0.995* | 0.961* |

(0.379) | (0.354) | (0.36) | (0.305) | (0.345) | (0.336) | ||

Chi phí cơ hội (Vốn lưu động/Tổng | |||||||

TS) | ps13 | -0.026** | -0.025** | -0.029** | -0.025*** | -0.033** | -0.03** |

(0.013) | (0.012) | (0.013) | (0.014) | (0.013) | (0.012) | ||

Efficiency (tổng chi phí/tổng doanh | |||||||

thu) | ps14 | -0.098* | -0.095* | -0.099* | -0.101* | -0.102* | -0.103* |

(0.021) | (0.016) | (0.022) | (0.022) | (0.019) | (0.02) | ||

Tỷ lệ tăng trưởng GDP hằng năm (%) | gdp | -0.436** | -0.241 | -0.399** | -0.235 | -0.43** | -0.269*** |

(0.201) | (0.149) | (0.173) | (0.147) | (0.171) | (0.147) | ||

Tỷ lệ lạm phát hằng năm (%) | inf | 0.041 | 0.028 | 0.067*** | 0.053 | 0.08** | 0.054 |

(0.045) | (0.029) | (0.035) | (0.036) | (0.031) | (0.036) | ||

Hằng số | _cons | 0.114* | 0.1* | 0.111* | 0.103* | 0.12* | 0.111* |

(0.032) | (0.025) | (0.031) | (0.028) | (0.029) | (0.026) | ||

Ngưỡng Psnon | 1.05 | 1.049 | |||||

Number of () [] | (39) [44] | (39) [44] | (30) [44] | (30) [44] | (33) [44] | (33) [44] | |

Arellano-Bond test for AR(1) | 0.018 | 0.039 | 0.03 | 0.065 | 0.062 | 0.128 | |

Arellano-Bond test for AR(2) | 0.3 | 0.189 | 0.424 | 0.252 | 0.286 | 0.24 | |

Hansen-J test (p-value) | 0.752 | 0.752 | 0.711 | 0.711 | 0.724 | 0.724 | |

P-value for levels: Hansen test excluding group/Difference (null H = exogenous) | 0.64/0.68 | 0.64/0.68 | 0.34/0.82 | 0.34/0.82 | 0.37/0.82 | 0.37/0.82 | |

P-value for iv: : Hansen test excluding group/Difference (null H = exogenous) | 0.73/0.59 | 0.73/0.59 | 0.59/0.65 | 0.59/0.65 | 0.59/0.65 | 0.59/0.65 |

Có thể bạn quan tâm!

-

Tác Động Của Minh Bạch Chính Sách Tiền Tệ Và Đô La Hóa

Tác Động Của Minh Bạch Chính Sách Tiền Tệ Và Đô La Hóa -

Kết Quả Ước Lượng Cân Bằng Ngắn Hạn Và Tốc Độ Điều Chỉnh Lãi Suất Bán Lẻ

Kết Quả Ước Lượng Cân Bằng Ngắn Hạn Và Tốc Độ Điều Chỉnh Lãi Suất Bán Lẻ -

Các Lần Điều Chỉnh Lãi Suất Tài Tái Cấp Vốn Giai Đoạn 2008-2015

Các Lần Điều Chỉnh Lãi Suất Tài Tái Cấp Vốn Giai Đoạn 2008-2015 -

Mô Hình Kiểm Chứng Hành Vi Thiết Lập Lãi Cận Biên

Mô Hình Kiểm Chứng Hành Vi Thiết Lập Lãi Cận Biên -

Truyền dẫn lãi suất bán lẻ ở Việt Nam: các thay đổi cấu trúc và hành vi của ngân hàng thương mại - 21

Truyền dẫn lãi suất bán lẻ ở Việt Nam: các thay đổi cấu trúc và hành vi của ngân hàng thương mại - 21 -

Truyền dẫn lãi suất bán lẻ ở Việt Nam: các thay đổi cấu trúc và hành vi của ngân hàng thương mại - 22

Truyền dẫn lãi suất bán lẻ ở Việt Nam: các thay đổi cấu trúc và hành vi của ngân hàng thương mại - 22

Xem toàn bộ 191 trang tài liệu này.

Nguồn: Tác giả tổng hợp từ kết quả ước lượng trên phần mềm thống kê. Trong bài viết này *,**,*** biểu thị mức ý nghĩa thống kê lần lượt là 1%, 5% và 10%. Giá trị trong ngoặc đơn thể hiện sai số thống kê. Ngưỡng Psnon = EXP(- PSnon/(2PSnon_sq)). Giá trị trong ngoặc đơn và ngoặc vuông dòng (Number of () []) là số biến công cụ và số đơn vị chéo trong dữ liệu bảng. Vấn đề sai số trong ước lượng System GMM được khắc phục theo đề xuất Windmeijer (2005). Cuối mỗi bảng trình bày kết quả các kiểm định tự tương quan bậc 1 (Arellano-Bond test for AR(1) in first differences), tự tương quan bậc 2 (Arellano-Bond test for AR(2) in first differences), kiểm định độ tin cậy của mô hình (Hansen test) khi có ràng buộc quá mức (overidentification). Giả thuyết H0 của kiểm định Arellano –Bond là không tồn tại tự tương quan bậc nhất của phần dư trong ước lượng GMMs hệ thống. Giả thuyết H0 của kiểm định Hansen là các ràng buộc (các biến công cụ) có ý nghĩa. Kết quả kiểm định Hansen (J test) và C test cho thấy tất cả các trường hợp các ràng buộc quá mức đều có giá trị. Nghĩa là biến công cụ phù hợp. Số biến công cụ nhỏ hơn số đơn vị chéo trong dữ liệu bảng cho thấy các kết quả ước lượng với biến công cụ có tính hiệu quả.

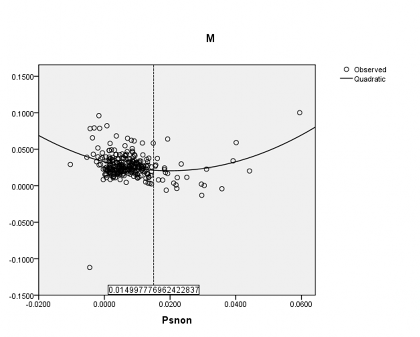

Hình 4. 2 Mô phỏng quan hệ phi tuyến giữa lãi cận biên với thu nhập phi truyền thống

Nguồn: Tác giả thực trên phần mềm thống kê

4.3 Các mô hình kiểm chứng (Robustness checks)

4.3.1 Truyền dẫn lãi suất bán lẻ tiếp cận từ mô hình VAR

Trong phần này Luận án tiếp cận truyền dẫn lãi suất bán lẻ theo mô hình VAR. Mô hình này cũng được (Bondt, 2002) áp dụng trong nghiên cứu truyền dẫn lãi suất bán lẻ ở khu vực các quốc gia Châu âu. Mô hình VAR giải quyết mối quan hệ đồng thời giữa các biến lãi suất ví dụ lãi suất cho vay có mối liên hệ chặt với lãi suất huy động, lãi suất chính sách có ảnh hưởng đồng thời đến lãi suất huy động và lãi suất cho vay. Mô hình VAR được thực hiện với chuỗi gốc dữ liệu lãi suất đã hiệu chỉnh mùa vụ. Việc áp dụng chuỗi dữ liệu gốc trong mô hình VAR cũng được nhiều nghiên cứu sử dụng. Bondt (2002) cho rằng với mô hình VAR chuỗi gốc giúp giữ được thông tin dữ liệu hơn so với mô hình sử dụng chuỗi sai phân, hoặc nếu áp dụng các ràng buộc để thực hiện mô hình VECM có thể tạo ra sai lệch khi thực hiện mô phỏng phản ứng xung (impulse responses). Luận án thực hiện ba trật tự để thực

hiện phân tích cơ chế truyền dẫn gồm (4.2). (4.3) và (4.4) bên dưới. Phản ứng xung được thực hiện theo cấu trúc Cholesky với cả cú sốc tăng và giảm 1 đơn vị độ lệch chuẩn, các kết quả phản ứng xung sẽ giúp phát hiện có bất cân xứng trong truyền dẫn lãi suất bán lẻ hay không. Đến thời điểm thực hiện nghiên cứu này, việc đo lường đồng thời cú sốc tăng và cú sốc giảm trong mô hình VAR chưa được các nghiên cứu trong nước đề cập . Biến giả D07 và lãi suất chính sách Mỹ được sử dụng như biến ngoại sinh trong mô65.

Mô hình (4.2) thể hiện cơ chế truyền dẫn lãi suất chính sách đến lãi suất tiền gửi và cho vay. Mô hình (4.3) thể hiện cơ chế truyền dẫn lãi suất thị trường liên ngân hàng đến lãi suất tiền gửi và cho vay. Trong khi mô hình (4.3) thể hiện cơ chế truyền dẫn lãi suất chính sách và T-bill đến lãi suất thị trường liên ngân hàng. Các cú sốc được chuẩn hóa như phương trình (4.5). Các mô hình được thực hiện với cùng mức trễ bằng 6 theo tiêu chí AIC.

Việc sử dụng cú sốc một độ lệch chuẩn sẽ gây khó khăn trong việc so sánh tác động của độ lớn các cú sốc lên biến cần quan sát. Do đó Luận án áp dụng phương pháp chuẩn hóa độ lệch chuẩn theo McCathy (2007) để chuyển về dạng cú sốc 1%.

Để chuẩn hóa cú sốc 1% của biến X từ cú sốc 1 đơn vị độ lệch chuẩn tạo ra phản ứng xung tích lũy của biến Y, phép toán chuyển đổi như sau:

Trong đó:

ܼ = ி(,,)

ௌ.()

(4.5)

65 D07 được đưa vào mô hình bởi thời điểm tháng 11/2007 đánh dấu thay đổi lớn về chính sách tiền tệ của Việt Nam. Việt Nam có thể xem là nền kinh tế mở nhỏ nến lãi suất của Mỹ có thể đại diện cho yếu tố ảnh hưởng từ bên ngoài. Các đo lường độc lập tiền tệ ở Việt Nam chỉ ra có mối quan hệ giữa lãi suất Việt Nam và Mỹ. Xem thêm Aizenman và các tác giả (2008); Trần Ngọc Thơ & Nguyễn Ngọc Định (2011, chương 11)

- F(Y,X,h) là độ lớn tích lũy phản ứng của biến Y trước cú sốc 1 đơn vị độ lệch chuẩn của biến X tại kỳ dự báo h;

- S.D(X) là độ lệch chuẩn của biến X trong mô hình VAR rút gọn;

- Z là phản ứng tích lũy của biến Y trước cú sốc 1% biến X.

Kết quả phản ứng xung với cú sốc 1% của các mô hình (4.2), (4.3) và (4.4) lần lượt được mô phỏng trong hình 4.3 đến 4.5

Hình 4.3 cho thấy phản ứng truyền dẫn của lãi suất chính sách đến lãi suất tiền gửi và cho vay. Đối với cú sốc tăng 1% lãi suất chính sách sau 3 kỳ hệ số phản ứng tích lũy bằng 1 và lớn hơn 1 đến kỳ thứ 5-6. Từ kỳ thứ 6 cả hệ số lãi suất tiền gửi và cho vay đều giảm đến kỳ thứ 12 tất cả các hệ số đều nhỏ hơn 1. Tuy nhiên, đối với cú sốc giảm 1% lãi suất chính sách, lãi suất tiền gửi và cho vay cũng giảm nhưng mất nhiều thời gian hơn, phải đến 5-6 kỳ hệ số phản ứng tích lũy mới bằng hoặc lớn hơn

1. Kết quả này cho thấy tồn tại điều chỉnh bất cân xứng truyền dẫn lãi suất bán lẻ từ lãi suất chính sách.

Hình 4. 3 Phản ứng truyền dẫn lãi suất chính sách (PR) đến lãi suất bán lẻ

20

15

Responeses DR to shock PR

10

5

Responeses LD to shock PR

0

1 2 3 4 5 6 7 8 9 101112131415161718192021222324

Responeses DR to shock PR(-1)

-5

Responeses LD to shock

PR(-1)

-10

Nguồn: Tính toán của tác giả. Response DR to shock PR thể hiện phản ứng của DR đối với cú sốc tăng 1% lãi suất chính sách, Responses DR to shock PR(-1) thể hiện phản ứng của DR đối với cú sốc giảm 1% lãi suất chính sách. Tương tự cho các biến còn lại.

Hình 4.4 mô phỏng truyền dẫn lãi suất liên ngân hàng đến lãi suất tiền gửi và cho vay. Kết quả cho thấy với cú sốc tăng 1% lãi suất ngân hàng, lãi suất tiền gửi và lãi suất cho vay đều phản ứng tăng lên nhanh chóng, sau từ 3-4 kỳ hệ số phản ứng tích lũy bằng hoặc lớn hơn 1 và tăng nhanh trong nhiều kỳ tiếp theo. Tuy nhiên, với cú sốc giảm 1% lãi suất liên ngân hàng lãi suất cho vay giảm rất chậm, sau 12 kỳ hệ số phản ứng tích lũy vẫn nhỏ hơn 1. Lãi suất tiền gửi cũng giảm khi có cú sốc giảm lãi suất liên ngân hàng nhưng phải đến kỳ thứ 7 trở đi mức truyền dẫn mới bằng hoặc lớn hơn 1. Kết quả phản ứng này cũng cho biết có điều chỉnh bất cân xứng lãi suất bán lẻ từ lãi suất liên ngân hàng.

Hình 4. 4 Phản ứng truyền dẫn lãi suất liên ngân hàng đến lãi suất bán lẻ

10

8

6

4

2

0

1 2 3 4 5 6 7 8 9 101112131415161718192021222324

-2

Responeses DR to shock VNIBOR3

Responeses LD to shock VNIBOR3

Responeses DR to shock VNIBOR3(-1)

Responeses LD to shock VNIBOR3(-1)

-4

-6

Nguồn: Tính toán của tác giả. Response DR to shock VNIBOR3 thể hiện phản ứng của DR đối với cú số tăng 1% lãi suất liên ngân hàng, Responses DR to shock VNIBOR3(-1) thể hiện phản ứng của DR đối với cú sốc giảm 1% lãi suất liên ngân hàng. Tương tự cho các biến còn lại.

Hình 4.5 mô phỏng kết quả truyền dẫn lãi suất chính sách và T-bill đến lãi suất liên ngân hàng. Lãi suất liên ngân hàng phản ứng tăng khi lãi suất chính sách tăng, sau 4-5 kỳ hệ số truyền dẫn bằng hoặc lớn hơn 1 và có xu hướng tăng trong nhiều kỳ sau đó. Khi lãi suất chính sách giảm, lãi suất liên ngân hàng giảm và tốc độ nhanh hơn so với phản ứng tăng. Sau 3-4 kỳ hệ phản ứng đã bằng hoặc lớn hơn 1. Tuy

nhiên đến kỳ thứ 7, hệ số phản ứng bắt đầu nhỏ lại và đến kỳ thứ 10-12 hệ số phản

ứng lại nhỏ hơn 1.

Đối với lãi suất T-bill, lãi suất liên ngân hàng phản ứng tăng rất nhanh gần như tức thời với T-bill, khi có cú sốc Tbill tăng 1%. Kết quả hàm ý, khi lãi suất T-bill tăng phản ánh tình trạng khan hiếm nguồn tiền cho nên lãi suất liên ngân hàng sẽ phản ánh tức thì tình trạng này. Bởi tính thanh khoản của hệ thống ngân hàng chưa đủ mạnh để chịu đựng sức ép thắt chặt CSTT. Đối với cú sốc giảm 1% của T-bill lãi suất liên ngân hàng giảm nhưng hệ số phản ứng tích lũy nhỏ, sau 10-12 kỳ hệ số phản ứng vẫn nhỏ hơn 1.

Hình 4. 5 Phản ứng truyền dẫn lãi suất chính sách (PR) và T-bill đến lãi suất thị trường liên ngân hàng

12

10

8

6

4

2

0

-2

-4

-6

-8

1

3 5 7

9 11 13 15 17 19 21 23

Responeses VNIBOR3 to shock Tbill

Responeses VNIBOR3 to shock PR

Responeses VNIBOR3 to shock PR(-1)

Responeses VNIBOR3 to shock Tbill(-1)

Nguồn: Tính toán của tác giả. Response VNIBOR3 to shock PR thể hiện phản ứng của VNIBOR3 đối với cú sốc tăng 1% lãi suất chính sách, Responses VNIBOR3 to shock PR(-1) thể hiện phản ứng của VNIBOR3 đối với cú sốc giảm 1% lãi suất chính sách. Tương tự cho các biến còn lại.

Thảo luận kết quả truyền dẫn mô hình VAR

Các kết quả mô phỏng truyền dẫn lãi suất chính sách đến lãi suất tiền gửi, cho vay và liên ngân hàng đều cho thấy khi lãi suất chính sách tăng các mức lãi suất bán lẻ và liên ngân hàng cũng tăng nhưng sau 5-6 kỳ thì hiệu ứng tăng giảm dần. Điều này phải chăng do, mức lãi suất tái cấp vốn tăng lên, ban đầu do chưa kịp tìm nguồn bù

đắp nên các ngân hàng đồng loạt tăng các mức lãi suất bán lẻ để đảm bảo lợi nhuận, nhưng nếu duy trì sử dụng vốn giá cao từ NHNN có thể ngân hàng giảm lợi thế cạnh tranh nên các ngân hàng phải điều chỉnh lại mức giá bán lẻ hoặc các hàng giảm sử dụng nguồn vốn tái cấp vốn nên mức truyền dẫn giảm?

Khi lãi suất chính sách giảm, các mức lãi suất bán lẻ và lãi suất liên ngân hàng cũng có xu hướng giảm. Tuy nhiên mức giảm nhỏ hơn và chậm hơn. Kết quả này phản ánh tình huống tương tự như phần 4.1.5 về bất cân xứng điều chỉnh lãi suất bán lẻ. Đồng thời kết quả này cũng phản ánh tính cứng nhắc của lãi suất. Các ngân hàng không muốn giảm lãi suất đầu ra bởi vì giảm lãi suất đầu ra đồng nghĩa với lãi cận biên giảm và vì vậy lợi nhuận của ngân hàng cũng giảm.

Như vậy, cả mô hình chính và kết quả mô hình robustness checks trên đây đều cho thấy có bằng chứng thống kê về truyền dẫn từ lãi suất thị trường liên ngân hàng và lãi suất chính sách đến lãi suất bán lẻ (tiền gửi và cho vay), lãi suất chính sách, lãi suất T-bill đến lãi suất liên ngân hàng là không hoàn toàn.

Theo quan điểm của Bondt (2002) hệ số truyền dẫn sẽ nhỏ hơn 1 đối những ngân hàng có ít sức mạnh kiểm soát thị trường. Lãi suất bán lẻ trong điều kiện thị trường lãi suất ít cạnh tranh hoặc độc quyền nhóm có điều chỉnh không hoàn toàn và có độ trễ. Trong khi trong môi trường cạnh tranh hoàn hảo, lãi suất phản ứng nhanh và điều chỉnh hoàn toàn.

Những phân tích về môi trường cạnh tranh trong ngân hàng ở Việt Nam mà Luận án đã đề cập ở phần đầu cho thấy thị trường tài chính vẫn đang ở mức độ cạnh tranh. Mặc dù có một số ngân hàng chiếm tỷ trọng cao về thị phần và tài sản nhưng thị phần của khối ngân hàng này vẫn chưa vượt qua giới hạn để xuất hiện độc quyền nhóm. Với số lượng ngân hàng nước ngoài hoặc chi nhánh của ngân hàng nước ngoài có xu hướng tăng qua các năm trong đoạn nghiên cứu và với khoảng 100 tổ chức tín dụng hiện nay thì thị trường tài chính vẫn đang ở mức độ cạnh tranh khá

cao. Tuy nhiên mức độ cạnh tranh trên thị trường tài chính hiện nay vẫn chưa dẫn đến truyền dẫn hoàn toàn như kỳ vọng lý thuyết.

Một trong các lý do truyền dẫn không hoàn toàn là do tình trạng kìm hãm tài chính ở Việt Nam đã được áp đặt trong suốt thời gian qua và vấn đề đô la hóa. Lãi suất bán lẻ ở Việt Nam phần nhiều chịu áp đặt bởi trần lãi suất của NHNN. Ngoài ra, mặc dù không có tình trạng tập trung trong hệ thống ngân hàng nhưng số lượng ngân hàng có quy mô tài sản và mạng lưới chi nhánh lớn từ lâu này cũng tập trung vào các ngân hàng thương mại quốc doanh hoặc ngân hàng có vốn chi phối của nhà nước. Điều này dẫn đến những bất lợi cho các ngân hàng nhỏ. Các ngân hàng này thường rơi vào tình trạng kém thanh khoản khi NHNN bất ngờ thắt chặt chính sách tiền tệ. Trong bối cảnh đó, người dân có xu hướng giao dịch với các ngân hàng thương mại có vốn chi phối của nhà nước để phòng ngừa rủi ro thanh khoản. Kết quả là cầu sản phẩm bán lẻ của các ngân hàng thương mại có vốn chi phối của nhà nước có thể ít co giãn trước thay đổi của lãi suất, dẫn đến truyền dẫn lãi suất không hoàn toàn. Cách tiếp cận này phù hợp với cách lý giải khác về truyền dẫn lãi suất bán lẻ không hoàn toàn của Bondt (2002). Theo đó truyền dẫn không hoàn toàn có thể do nguyên nhân không co giãn của cầu đối với sản phẩm bán lẻ của ngân hàng do vấn đề chi phí chuyển đổi (từ 1 ngân hàng này sang ngân hàng khác) và những vấn đề liên quan đến thông tin bất cân xứng.

Luận án cũng tìm thấy bằng chứng về truyền dẫn lãi suất bán lẻ bất cân xứng. Khả năng tồn tại đồng thời cả giả thuyết hành vi thỏa hiệp định giá và giả thuyết hành vi người tiêu dùng là những lý giải cho truyền dẫn bất cân xứng ở Việt Nam.

Trong mô hình đều tìm thấy các giá trị markup có ý nghĩa thống kê. Đối với lãi suất cho vay mức cộng thêm vào khoảng 5% với lãi suất thị trường liên ngân hàng và 6% với lãi suất chính sách. Điều này hàm ý khi xác định lãi suất bán lẻ, ngân hàng thương mại Việt Nam luôn cộng thêm khoản gia tăng để đảm bảo lợi nhuận của mình. Điều này cũng hàm ý ngoài yếu tố lãi suất thị trường liên ngân hàng, lãi suất