đồng/tháng, đang nuôi 2 con nhỏ và 1 mẹ già, mức giảm trừ là 4,8 triệu đồng, như vậy, thu nhập tính thuế là 15,2 triệu đồng, mức thuế phải đóng là 2,28 triệu đồng/tháng, thấp hơn mức thuế khoán đang áp dụng theo Luật Thuế TNDN.

Như vậy, với những hộ kinh doanh có thu nhập thấp và số người phụ thuộc đối với người đăng ký kinh doanh càng nhiều thì mức thuế phải nộp sẽ càng ít đi. Đây là một điểm rất có lợi cho các cá nhân kinh doanh trong so sánh với mức thuế họ đang phải chịu.

Số thu ngân sách từ các cá nhân kinh doanh có thể giảm, nhưng đây là một biện pháp động viên, khuyến khích để các hộ kinh doanh nhỏ vươn lên thành những doanh nghiệp lớn, từ đó sẽ có đóng góp nhiều hơn, ổn định và vững chắc hơn cho ngân sách nhà nước. Đây chính là một trong những chính sách thể hiện quan điểm khoan sức dân của Đảng và Nhà nước, được cụ thể hóa trong chính sách động viên thuế TNCN. Hơn nữa, việc chuyển các cá nhân kinh doanh sang nộp thuế TNCN cũng hoàn toàn phù hợp với thông lệ quốc tế khi Việt Nam trở thành thành viên của Tổ chức thương mại thế giới WTO.

Những thuận lợi khi triển khai Luật Thuế TNCN với đối tượng cá nhân kinh doanh.

Thứ nhất, từ nhiều năm nay, các cá nhân kinh doanh đã thực hiện nộp thuế theo quy định của pháp luật nên nhận thức của họ về nghĩa vụ thuế đã trở thành thói quen, nền nếp, do đó việc chuyển sang nộp thuế TNCN với họ chỉ đơn giản là việc thay đổi tên gọi của loại thuế chứ không xáo trộn nhiều. Đây chính là thuận lợi nền tảng và cơ bản nhất.

Thứ hai, quá trình quản lý thuế, nhất là quản lý thuế đối với hộ kinh doanh, ngành thuế thường xuyên nhận được sự phối hợp chặt chẽ của các cơ quan quản lý nhà nước, các cấp chính quyền địa phương, các tổ chức, đoàn thể; đặc biệt là sự hỗ trợ nhiệt tình và trách nhiệm của hội đồng tư vấn thuế xã phường, đã tạo nhiều điều kiện thuận lợi cho cơ quan thuế trong việc xác định

doanh số, chi phí, thu nhập, quản lý thu nộp thuế, đôn đốc và cưỡng chế thu hồi nợ đọng thuế.

Thứ ba, thực tế quá trình quản lý thuế đã cho đội ngũ cán bộ công chức trực tiếp quản lý các hộ kinh doanh những thuận lợi để thấu hiểu từng đặc điểm riêng có của đối tượng này, đề từ đây, rất nhiều địa phương đã có sáng kiến, biện pháp quản lý hiệu quả, được nhân rộng và đúc kết thành kinh nghiệm chung của toàn ngành thuế.

Thứ tư, ngành thuế đã và đang đẩy mạnh việc ứng dụng công nghệ thông tin (CNTT) vào quản lý thuế nói chung và quản lý thuế đối với cá nhân kinh doanh nói riêng. Những ứng dụng này đã giúp cơ quan thuế kiểm soát tốt hơn về đối tượng nộp thuế, các căn cứ tính thuế và theo dõi tiến độ thu nộp thuế. Đặc biệt, để triển khai Luật Thuế TNCN ngành thuế đã xây dựng nhiều đề án ứng dụng CNTT vào quản lý nên chắc chắn hiệu quả sẽ được đảm bảo.

Những vướng mắc khi triển khai Luật thuế TNCN với đối tượng cá nhân kinh doanh.

Có thể bạn quan tâm!

-

Sắp Xếp, Đánh Giá Lại Đội Ngũ Cán Bộ Ngành Thuế.

Sắp Xếp, Đánh Giá Lại Đội Ngũ Cán Bộ Ngành Thuế. -

Thành Lập Bạn Chỉ Đạo Nhằm Triển Khai Luật Thuế Tncn.

Thành Lập Bạn Chỉ Đạo Nhằm Triển Khai Luật Thuế Tncn. -

Triển Khai Đăng Ký Và Chứng Minh Giảm Trừ Gia Cảnh.

Triển Khai Đăng Ký Và Chứng Minh Giảm Trừ Gia Cảnh. -

Những Vấn Đề Vướng Mắc Khi Thực Hiện Quá Trình Giãn Nộp Thuế Tncn.

Những Vấn Đề Vướng Mắc Khi Thực Hiện Quá Trình Giãn Nộp Thuế Tncn. -

Khó Khăn Do Công Tác Chuẩn Bị Triển Khai Luật Thuế Tncn Chưa Thật Sự Dầy Đủ.

Khó Khăn Do Công Tác Chuẩn Bị Triển Khai Luật Thuế Tncn Chưa Thật Sự Dầy Đủ. -

Những Ưu Điểm Và Nhược Điểm Của Quá Trình Triển Khai Luật Thuế Tncn Mĩ.

Những Ưu Điểm Và Nhược Điểm Của Quá Trình Triển Khai Luật Thuế Tncn Mĩ.

Xem toàn bộ 134 trang tài liệu này.

Như một đặc điểm mang tính cố hữu, đại bộ phận những cá nhân kinh doanh đều không thực hiện chế độ kế toán hóa đơn chứng từ, mà nếu có thực hiện cũng không đúng quy định, nên việc xác định chính xác doanh số kinh doanh của đối tượng này là thách thức lớn.

Theo quy định tại quy trình quản lý thu thuế đối với hộ kinh doanh cá thể (hiện nay là cá nhân kinh doanh - đối tượng nộp thuế mới của Luật thuế TNCN) ban hành theo Quyết định 1201 QĐ/TCT-TCCB ngày 26/7/2004 của Tổng cục Thuế tại tiết b, điểm 1, mục I, phần B đối với hộ ổn định thuế về điều tra doanh thu thực tế: “Đội thuế chọn một số hộ kinh doanh đại diện cho các ngành nghề, qui mô kinh doanh để điều tra điển hình làm căn cứ đánh giá tình hình chính xác của các tờ khai do hộ kinh doanh tự kê khai và làm căn cứ để hiệp thương với hộ kinh doanh kê khai doanh thu không đúng hoặc ấn định thuế đối với những hộ kinh doanh không kê khai, không nộp tờ khai”.

Hầu hết mức doanh thu tính thuế ổn định cho các hộ kinh doanh đều không điều chỉnh theo kịp mức độ tăng của giá cả thị trường. Cơ quan thuế hiểu rõ điều đó nhưng muốn điều chỉnh kịp thời phải trải qua bước điều tra, khảo sát lại doanh thu thực tế của hộ kinh doanh. Có một thực tế là, các hộ kinh doanh khi lập tờ khai doanh thu thường đối phó bằng cách kê khai thấp hơn mức doanh thu thực tế, thậm chí kê khai thấp hơn cả doanh thu đã được ổn định thuế kỳ trước. Bởi vậy việc điều tra khảo sát doanh thu tính thuế trong quá trình quản lý thuế đối với hộ sản xuất kinh doanh cá thể là một trong những công việc không đơn giản.

Trong thực tiễn công tác, cán bộ quản lý phải thực hiện những nghiệp vụ của mình trong khoảng thời gian nhất định và theo quy định trong mỗi đợt điều tra, khảo sát điều chỉnh lại mức thuế cho phù hợp với thực tế kinh doanh. Vì thế, tác nghiệp điều tra khảo sát doanh thu thực tế trở thành một công việc không đơn giản, nhất là đối với các hộ kinh doanh hoạt động ở các đường phố. Thông thường, cơ quan thuế nhận được một số tờ khai doanh thu của các hộ kinh doanh và trong số đó, không ít những tờ khai doanh thu kê khai quá thấp so với thực tế sản xuất. Một số hộ kinh doanh không lập và nộp tờ khai cho biết, khi nhận được tờ khai từ cơ quan thuế, họ đều biết là sắp có đợt điều chỉnh lại mức thuế phải nộp nên nghe ngóng chưa vội kê khai. Vả lại, thường thì hộ kinh doanh chỉ chú trọng vào mức thuế phải nộp, ít lưu tâm đến doanh thu tính thuế, vì vậy khi phải kê khai mức doanh thu các hộ đều lo ngại và tìm cách khai không đúng doanh thu đạt được trong kinh doanh.

Quá trình thực hiện công tác này đã cho thấy một số kinh nghiệm: Đối với một số ngành nghề có thể tính toán được cụ thể như ăn uống, giải khát, dịch vụ... thì cán bộ quản lý có thể tiến hành tác nghiệp điều tra doanh số một cách nhanh gọn. Đối với một số ngành nghề dịch vụ có sử dụng nguồn điện lưới, cán bộ quản lý cần nắm doanh thu tương ứng trên số kw/giờ điện như xay sát, gia công cơ khí, sản xuất các mặt hàng tiêu dùng... Đối với loại hình

kinh doanh dịch vụ giải trí như karaoke, bi-a, internet, trò chơi điện tử... cần căn cứ số giờ hoạt động bình quân để khảo sát doanh thu. Còn đối với các hộ kinh doanh ngành thương nghiệp, cán bộ quản lý phải nắm vững hình thức kinh doanh là bán buôn, bán lẻ; nguồn cung cấp hàng hóa; những khách hàng đến mua hàng thường xuyên, điều kiện kinh doanh và sức mua bán thực tế của từng nhóm hàng hóa qua điều tra các hộ cùng ngành nghề, qua ý kiến người tiêu dùng... để có mức điều chỉnh doanh thu phù hợp.

Mặt khác, các đội thuế phải tăng cường sự phối hợp với bộ phận tổng hợp cung cấp thông tin kinh tế được cung cấp chứng từ xuất nhập hàng hóa của các doanh nghiệp, hộ kinh doanh có sử dụng hóa đơn, chứng từ, từ đó có thể tiên lượng doanh thu thực tế của các hộ kinh doanh. Một công việc cần thiết và không kém phần quan trọng hỗ trợ đắc lực cho công tác điều tra doanh thu thực tế đó là, niêm yết công khai doanh thu dự kiến của hộ kinh doanh tại các địa điểm thích hợp, sau đó thông báo công khai địa điểm niêm yết để các hộ kinh doanh biết và tham gia ý kiến, giúp cho cơ quan thuế có thêm cơ sở xác định doanh thu của các hộ chưa hợp lý, chưa đúng thực tế sản xuất kinh doanh để điều chỉnh lại.

Công tác điều tra khảo sát doanh thu thực tế để tính thuế là một trong những công việc không đơn giản của cán bộ quản lý các hộ kinh doanh cá thể. Công tác này nếu không được chú trọng đầu tư đúng mức, thực hiện đúng quy trình và thủ tục pháp lý sẽ gặp rất nhiều khó khăn, nhất là khi phải tính toán lại mức thuế để chuẩn bị kỳ ổn định thuế mới cho các hộ kinh doanh. Vì vậy, để làm tốt công tác này, cán bộ quản lý phải không ngừng rèn luyện tư tưởng, đạo đức, lối sống, lòng tâm huyết với nghề và có tinh thần trau dồi học hỏi chuyên môn nghiệp vụ, đảm bảo sâu sát với cơ sở, nhằm ổn định nguồn thu và thiết lập công bằng xã hội.

Trong điều kiện thanh toán tiền mặt vẫn là phương thức giao dịch kinh tế chủ yếu ở nước ta, đối với hộ kinh doanh càng phổ biến hơn, thì việc kiểm soát các khoản thu phát sinh chẳng mấy dễ dàng.

Bên cạnh đó, việc quản lý gia cảnh đối với cá nhân kinh doanh cũng phức tạp hơn so với người làm công ăn lương. Bởi trong khi quyền lợi về chính trị và kinh tế của người làm công ăn lương gắn chặt tương đối với đơn vị sử dụng lao động thì cá nhân kinh doanh, mọi quyền lợi có khả năng phát sinh đều không gắn với tổ chức nào, nếu có gắn kết thì cũng rất lỏng lẻo, nên những trường hợp khai gia cảnh và người phụ thuộc không trung thực có thể sẽ không ít. Ngoài ra, trên thực tế có một bộ phận không nhỏ các hộ kinh doanh không có đăng ký kinh doanh nên các căn cứ pháp lý để xác định đối tượng và quản lý thuế cũng rất khó mà tìm được.

Nhiều hộ kinh doanh cá thể sử dụng người thân như cha mẹ, con… để cùng phụ kinh doanh theo kiểu lấy công làm lời nhưng lại không được giảm trừ gia cảnh trừ trường hợp con chưa thành niên. Những trường hợp còn lại tuy không được tính là người phụ thuộc nhưng lại được tính chi phí tiền lương, tiền công vào chi phí kinh doanh để trừ đi khi xác định thu nhập chịu thuế. Nếu hộ kinh doanh thực hiện chế độ kế toán hóa đơn chứng từ và có hợp đồng lao động thì việc xác định chi phí được căn cứ vào sổ sách kế toán và hợp đồng lao động. Nếu không thực hiện kế toán và hợp đồng lao động sẽ thực hiện theo tỉ lệ khoán do cơ quan thuế quy định.

6. THỜI HẠN NỘP THUẾ

Ngày 6/2/2009 Bộ Tài chính đã ban hành Thông tư số 27/2009/TT-BTC, hướng dẫn thực hiện việc giãn thời hạn nộp thuế TNCN đến hết tháng 5/2009 sau khi có quá nhiều vướng mắc, chưa chuẩn bị kịp để triển khai luật thuế cũng như các yếu tố khách quan như cuộc khủng hoảng kinh tế thế giới tác động. Thông tư này có hiệu lực thi hành sau 45 ngày kể từ ngày ký là ngày 06/2/2009

và áp dụng cho các khoản thu nhập phát sinh từ ngày 01/01/02009 tức những khoản thu nhập của năm 2008 vẫn phải nộp thuế TNCN như bình thường.

Theo đó, đối tượng được giãn nộp thuế TNCN là cá nhân cư trú có thu nhập chịu thuế từ kinh doanh; thu nhập từ tiền lương, tiền công; thu nhập từ đầu tư vốn; thu nhập từ chuyển nhượng vốn (bao gồm cả chuyển nhượng chứng khoán); thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại

-- những khoản thu nhập này liên quan trực tiếp đến sản xuất kinh doanh; ngoài ra còn có thu nhập từ nhận thừa kế; thu nhập từ nhận quà tặng. Cá nhân không cư trú có thu nhập chịu thuế từ đầu tư vốn, chuyển nhượng vốn (bao gồm cả chuyển nhượng chứng khoán); thu nhập từ bản quyền; thu nhập từ nhượng quyền thương mại cũng thuộc diện giãn nộp thuế TNCN.

Các đối tượng không được giãn nộp thuế gồm cá nhân cư trú có thu nhập từ chuyển nhượng bất động sản; trúng thưởng (chơi xổ số, đánh bạc); nhận thừa kế; quà biếu, tặng; và đối với cá nhân không cư trú (kể cả trường hợp không hiện diện tại Việt Nam hoặc rời Việt Nam trước ngày 30/6/2009) có thu nhập chịu thuế là thu nhập từ kinh doanh, tiền lương, tiền công, từ chuyển nhượng bất động sản, trúng thưởng, nhận thừa kế, nhận quà tặng. Nếu phải nộp thì đóng góp của các khoản thu này chỉ chiếm 20% so với tổng nguồn thu từ thuế TNCN vào ngân sách.

Thời gian được giãn nộp thuế là từ ngày 01/01/2009 đến hết ngày 31/05/2009. Sau đó việc tiếp tục hoãn hay phải nộp thuế TNCN sau thời điểm trên sẽ được Quốc hội xem xét tại kỳ họp thứ 5 diễn ra vào tháng 5/2009. Tuy nhiên trước mắt các đối tượng nộp thuế vẫn phải thực hiện kê khai, tính và nộp thuế nhưng phần thuế đó sẽ được hoàn trả cho người có thu nhập.

Trung tuần tháng 4/2009, Bộ Tài chính đã trình Chính phủ phương án miễn, giảm thuế TNCN năm 2009. Phương án cụ thể chưa được tiết lộ song các mức miễn giảm được xây dựng theo hướng có lợi cho đại bộ phận dân chúng (nghĩa là khoản thu nhập chịu thuế có thể có thể được miễn tới 6 tháng hoặc 7

tháng đầu năm, còn lại xét giảm. Ngoài ra, các mức miễn giảm cũng được căn cứ vào thu nhập thực tế của người dân, trong đó người có thu nhập thấp được miễn, giảm nhiều; người có thu nhập cao có thể chỉ được giảm chứ không miễn)

Trước đó, cơ quan Thuế đã đưa ra 2 phương án miễn, giảm thuế TNCN:

Phương án 1: Miễn thuế 5 tháng đầu năm đối với tất cả các loại thu nhập nằm trong diện được xét giãn. 7 tháng cuối năm thực hiện giảm thuế 100.000 đồng mỗi tháng cho các đối tượng có thu nhập từ tiền lương, tiền công, thu nhập từ các hoạt động kinh doanh.

Phương án 2: Miễn thuế 6 tháng đầu năm đối với tất cả các loại thu nhập nằm trong diện được giãn 6 tháng còn lại của năm tiếp tục miễn thuế đối với thu nhập từ bản quyền, nhượng quyền thương mại, thu nhập từ thừa kế, quà tặng chứng khoán Đối với các cá nhân cư trú thuộc đối tượng chịu thuế có thu nhập từ tiền lương, tiền công, thu nhập từ kinh doanh sẽ được giảm 200.000 đồng một tháng.

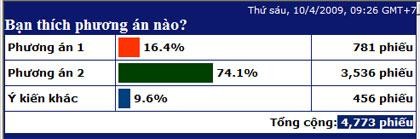

Theo tính toán của Bộ Tài chính, nếu thực hiện phương án 1, năm 2009 ngân sách nhà nước giảm thu thừ thuế TNCN khoảng 5.200 tỷ đồng. Còn thực hiện theo phương án 2, ngân sách nhà nước giảm thu khoảng 6.700 tỷ đồng. Như vậy nếu thực hiện phương án 2 số thu từ thuế TNCN năm 2009 sẽ giảm khoảng 46% so với số thu đã được Quốc Hội thông qua và số thu ngân sách giảm thêm 1.500 tỷ đồng so với phương án 1. Bộ Tài chính thiên về phương án 2 vì nó có vẻ hợp lý hơn trong bối cảnh kinh tế khủng hoảng, đời sống dân sinh gặp khó khăn. Theo một thống kế, trong số 4.773 ý kiến gửi về VnExpress.net thì có tới 74.1 % là đồng ý với phương án 2.7

Tuy nhiên phương án cuối cùng vẫn phải chờ lấy ý kiến đại biểu Quốc hội trong phiên họp đầu tháng 10 và kỳ họp thứ 5 của Quốc hội khai mạc ngày 20/5 tới.

7 VnExpress.net tháng 04/09

6.1 Mục đích của việc giãn nộp thuế TNCN.

Giãn thuế là để kích thích tiêu dùng

Việc giãn nộp thuế cho tất cả đối tượng thì ngân sách mỗi tháng sẽ thất thu khoảng 1.000 tỷ đồng, ảnh hưởng không nhỏ đến nguồn thu ngân sách nhưng điều này sẽ kích thích tiêu dùng, hỗ trợ người dân có thêm chi tiêu để vượt qua tình hình khó khăn hiện nay. Ngay cả thu nhập của các ca sĩ thì cũng tạm thời chưa thu thuế TNCN bởi khi kinh tế suy giảm, các show diễn cũng giảm. Tóm lại mục đích của việc giãn nộp thuế là để bồi dưỡng nguồn thu.

Theo các chuyên gia kinh tế, quyết định giãn nộp thuế TNCN đồng hướng với các biện pháp mà hiện nay chúng ta đang thực hiện để kích cầu, đặc biệt là kích cầu tiêu dùng. Điều đáng nói là liệu giãn nộp thuế có thực sự kích thích tiêu dùng như mong muốn? Như trường hợp của Mĩ, tất nhiên không hoàn toàn đúng với tình hình của Việt Nam nhưng cũng là một kinh nghiệm để cân nhắc. Tổng thống đắc cử Obama quyết định sẽ dành 300 tỉ đô la Mỹ cho việc giảm thuế TNCN trong hai năm tới (trong khi ở Việt Nam mới chỉ là tạm giãn thời hạn nộp thuế TNCN). Một số nhà kinh tế cho rằng giảm thuế TNCN sẽ không có hiệu quả vì người tiêu dùng có xu hướng tiết kiệm một phần số tiền thuế được giảm, nhất là khi việc giảm thuế chỉ là tạm thời. Do vậy hiệu ứng lan tỏa của biện pháp này không cao. Một số nghiên cứu về lần hoàn thuế giữa năm 2008 tại Mỹ cho thấy một phần rất lớn (80%) số tiền hoàn thuế đã được người dân tiết kiệm thay vì chi tiêu, làm giảm đáng kể hiệu