báo cáo lợi nhuận bộ phận thì chỉ tiêu chi phí được phân chia thành biến phí và định phí, nhằm đanh giá phần đóng góp của từng bộ phận vào lợi nhuận chung của toàn công ty được chính xác hơn.

Theo Trần Văn Tùng (2010), quy trình lập hệ thống báo cáo trách nhiệm của đa số các công ty ở các nước Châu Âu thường được thực hiện qua bốn bước như sau:

+ Bước 1: Cơ cấu tổ chức thành những trung tâm trách nhiệm

+ Bước 2: Chuẩn bị dự toán về các chỉ tiêu tài chính và phi tài chính cho mỗi trung tâm trách nhiệm.

+ Bước 3: Đo lường kết quả hoạt động của mỗi trung tâm trách nhiệm thông qua hệ thống chỉ tiêu đánh giá nội bộ

+ Bước 4: Lập hệ thống báo cáo kết quả hoạt động kịp thời, so sánh những lượng thực tế với lượng được dự toán.

Cùng giống như ở Mỹ, để đánh giá toàn diện thành quả của các trung tâm,

thông thường các công ty lớn, tập đoàn

ở Châu Âu sử

Có thể bạn quan tâm!

-

Hệ Thống Chỉ Tiêu Đánh Giá Các Trung Tâm Trách Nhiệm

Hệ Thống Chỉ Tiêu Đánh Giá Các Trung Tâm Trách Nhiệm -

Các Khía Cạnh Của Mô Hình Km Star Nguồn: Theo Nirmal Pal Và Các Cộng Sự

Các Khía Cạnh Của Mô Hình Km Star Nguồn: Theo Nirmal Pal Và Các Cộng Sự -

Mối Quan Hệ Giữa Phân Cấp Quản Lý Với Việc Hình Thành Kế Toán Trách Nhiệm Ở Doanh Nghiệp

Mối Quan Hệ Giữa Phân Cấp Quản Lý Với Việc Hình Thành Kế Toán Trách Nhiệm Ở Doanh Nghiệp -

Mô Hình Tổ Chức Sản Xuất Kinh Doanh Ở Các Tổng Công Ty Xây Dựng

Mô Hình Tổ Chức Sản Xuất Kinh Doanh Ở Các Tổng Công Ty Xây Dựng -

Thực Trạng Tổ Chức Hệ Thống Kế Toán Trách Nhiệm Ở

Thực Trạng Tổ Chức Hệ Thống Kế Toán Trách Nhiệm Ở -

Hệ Thống Các Báo Cáo Đánh Giá Trách Nhiệm Quản Lý

Hệ Thống Các Báo Cáo Đánh Giá Trách Nhiệm Quản Lý

Xem toàn bộ 176 trang tài liệu này.

dụng mô hình Balance

Scorecard (BSC) và chú trọng vào việc lập các Báo cáo phát triển bền vững dựa vào khung hướng dẫn của GRI (European Commission, 2009).

1.3.3. Tổ chức kế toán trách nhiệm ở Ấn Độ

Theo Phạm Văn Dược và cộng sự (2010, trang 53, 54) và theo Nguyễn Thị Minh Phương (2013, trang 70), kế toán quản trị trong công ty ở một số nước Châu Á nói chung và Ấn Độ nói riêng, là nền kế toán quản trị còn non trẻ, manh mún, lệ thuộc và hỗn hợp các khuynh hướng khác nhau. Vấn đề áp dụng kế toán quản trị chỉ ở các công ty có quy mô hoạt động lớn; nội dung kế toán quản trị thường một phần do được chuyển giao, chịu ảnh hưởng trực tiếp từ những công ty mẹ ở nước ngoài rất hiện đại; một phần được những công ty trong nước xây dựng, cập nhật

trên nền tảng quản trị chính họ.

hoạt động, điều kiện cơ

sở vật chất, phương tiện của

Các công ty ở Ấn Độ khi áp dụng kế toán quản trị đã xem kế toán trách nhiệm là một nội dung quan trọng, và họ thường tổ chức theo sự hướng dẫn của

Viện nghiên cứu chi phí và hoạt động của các kế toán viên Ấn Độ (ICWAI). Nội dung kế toán trách nhiệm được tổ chức trong các công ty như sau:

- Theo các nhà quản trị công ty, kế toán trách nhiệm là một bộ phận chủ yếu của kế toán quản trị, theo đó trách nhiệm giải trình được thiết lập dựa theo trách nhiệm được ủy quyền đến những cấp độ khác nhau của hệ thống quản lý và thông tin quản lý. Hệ thống báo cáo được xây dựng để cung cấp những phản hồi thích đáng, tương xứng với trách nhiệm được giao. Theo hệ thống này, những khu vực của hệ thống hay những đơn vị của một tổ chức dưới sự kiểm soát của một cá nhân được phát triển như những trung tâm trách nhiệm, và được đánh giá riêng lẽ cho những kết quả hoạt động của nó.

- Vì mục đích kiểm soát kết quả hoạt động và đánh giá trách nhiệm, các công ty thiết kế cơ cấu tổ chức thành những trung tâm trách nhiệm sau: Các trung tâm chi phí, các trung tâm lợi nhuận và các trung tâm đầu tư.

+ Trung tâm chi phí: là một trung tâm trách nhiệm mà chỉ tiêu đo lường kết quả hoạt động tài chính theo các chi phí nó phải gánh chịu. Nói cách khác, những kết quả hoạt động được đo lường trong một trung tâm chi tiêu, là hiệu quả của hoạt động trong trung tâm đó dưới dạng số lượng của đầu vào được sử dụng, để tạo ra một lượng đầu ra được cho trước này đó. Cách thực hiện chính là so sánh đầu vào thực tế với một sự tận dụng có hiệu quả nhất. Sự biến động giữa tiêu chuẩn ngân sách và thực tế sẽ chỉ ra tính hiệu quả của bộ phận đó.

+ Trung tâm lợi nhuận: là trung tâm trách nhiệm mà các đầu vào, đầu ra được đo lường bằng những đơn vị tiền tệ. Nói cách khác, cả chi phí và thu nhập của trung tâm đều được tính toán, lý giải. Phân tích lợi nhuận có thể được sử dụng như một cơ sở cho việc đánh giá kết quả hoạt động của nhà quản lý bộ phận, một trung tâm lợi nhuận, cũng như dữ liệu thêm vào đề cập đến các khoản thu nhập, và cần phân biệt thành biến phí và định phí trong các chỉ tiêu chi phí, để xác định cụ thể số dư bộ phận, cũng như phần đóng góp vào lợi nhuận chung của công ty đối với từng trung tâm lợi nhuận cụ thể. Do vậy, nhà quản lý có thể xác định một khu vực nào đó thể hiện tính hiệu quả khi đạt đến những mục tiêu của nó.

+ Trung tâm đầu tư: Một trung tâm mà các tài sản được sử dụng cũng được đo lường cùng với những sự đo lường đầu vào, đầu ra được gọi là trung tâm đầu tư. Các đầu vào được giải thích dưới dạng các chi phí, các đầu ra được giải thích dưới dạng thu nhập, và các tài sản được sử dụng thì được giải thích dưới dạng giá trị. Nó là sự đo lường rộng nhất, theo ý nghĩa rằng kết quả hoạt động không chỉ được đo lường theo lợi nhuận, mà còn tính đến cả những tài sản được sử dụng để tạo ra được các lợi nhuận đó. Các phương pháp xác định ROI, RI được sử dụng phổ biến để đánh giá trách nhiệm của trung tâm này.

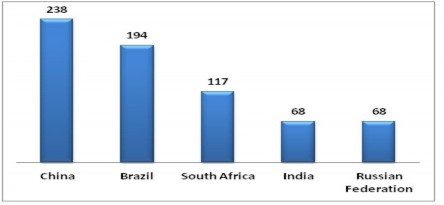

Tình hình lập Báo cáo phát triển bền vững dựa vào khung hướng dẫn của GRI của các công ty lớn, tập đoàn ở Ấn Độ và một số nước khác như sau:

Hình 1-7: Số lượng các công ty lớn, các tập đoàn lập Báo cáo phát triển bền vững (tính đến T.6/2012)

Nguồn: Emergent Ventures India Pvt. Ltd.

1.3.4. Kinh nghiệm cho Việt Nam

Cũng giống như các nước trong khu vực, kế toan

quan

trị là thuật ngữ mới

xuất hiện ở Việt Nam trong vòng 20 năm trở lại đây và đã thu hút được sự chú ý của các doanh nghiệp. Đánh dấu cho sự mở đầu này khi Luật Kế toán Việt Nam được Quốc hội khoá XI kỳ họp thứ 3 thông qua ngày 17/6/2003 có hiệu lực kể từ

ngày 01/01/2004 đã quy định về kế toan

quan

trị ở các đơn vị như sau: kế toan

quan

trị là việc thu thập, xử lý và cung cấp thông tin tài chính theo yêu cầu và quyết định kế toán trong nội bộ đơn vị kế toán (Luật Kế toán Việt Nam - điều 3, khoản 4). Tuy nhiên, việc này chỉ được dừng lại ở góc độ nhìn nhận và xem xét, chưa có

một quyết định cụ thể hay hướng dẫn thi hành mang tính tổng quát. Do đó việc

hiểu và vận dụng kế toan

quan

trị ở các doanh nghiệp Việt Nam còn rất mơ hồ.

Đến ngày 12/6/2006, Thông tư số 53/2006/TT-BTC của Bộ Tài Chính về hướng

dẫn áp dụng kế toán quản trị trong doanh nghiệp chin

h thưc

đươc

ra đơi

nhăm

hướng dẫn cho các doanh nghiêp

thưc

hiên

kế toan

quan

tri.

Tuy vậy, đôi

vơi

cac

doanh nghiêp

, kế toán quản trị nói chung và kế toán trách nhiệm nói riêng vân

con

xa vời về mặt lý luận lẫn vận hành.

Kế toán quản trị nói chung và kế toán trách nhiệm nói riêng đã ra đời và phát triển qua các giai đoạn khác nhau. Đối với các quốc gia do những đặc điểm về văn hóa, nhận thức, môi trường xã hội, vị trí địa lý … mà nội dung, phương thức thực hiện cũng có một số khác biệt. Tuy vậy, kế toán trách nhiệm vẫn có một số tương đồng như sau :

- Kế toán trách nhiệm hoạt động trong môi trường tổ chức có phân cấp quản lý rò ràng;

- Thông tin kế toán trách nhiệm gắn liền với nhu cầu thông tin đánh giá trách nhiệm quản lý của nhà quản trị;

- Các chỉ tiêu về chi phí, doanh thu, lợi nhuận … gắn liền với trách nhiệm quản lý của từng bộ phận cụ thể;

- Quy trình tổ chức hệ thống kế toán trách nhiệm bắt đầu từ việc phân chia tổ chức thành các trung tâm trách nhiệm, thiết lập dự toán, đo lường thành quả và kết thúc bằng các báo cáo thành quả của các trung tâm trách nhiệm;

- Sử dụng phương pháp so sánh các chỉ tiêu có thể kiểm soát giữa thực tế và kế hoạch để tìm ra chênh lệch và phân tích các nhân tố ảnh hưởng đến các chỉ tiêu;

- Có 2 nhóm báo cáo chủ yếu đó là báo cáo thực hiện và báo cáo phân tích.

Bên cạnh các điểm tương đồng nêu trên, giữa các quốc gia, việc áp dụng kế toán trách nhiệm vẫn có một số khác biệt. Có thể điểm qua một số nét khác biệt như sau:

- Số lượng các trung tâm trách nhiệm không giống nhau. Việc phân chia thành 3 hoặc 4 trung tâm trách nhiệm là do nhu cầu sử dụng thông tin, quan điểm

đánh giá trách nhiệm trung tâm trong tổ chức (thực chất trung tâm doanh thu chỉ là trung tâm trung gian giữa trung tâm chi phí và trung tâm lợi nhuận). Đối với loại hình doanh nghiệp xây dựng thì điều này càng khá rò vì doanh thu thường được xác định một cách tương đối chắc chắn khi đã ký kết hợp đồng xây dựng.

- Việc đánh giá toàn diện các trung tâm trách nhiệm có thể vận dụng mô hình BSC, Báo cáo phát triển bền vững dựa vào khung hướng dẫn của GRI … tùy thuộc vào trình độ phát triển của các quốc gia, trình độ văn hóa, hệ thống pháp luật.

Qua kinh nghiệm tổ chức kế toán trách nhiệm ở một số quốc gia, một số bài học được rút ra cho các doanh nghiệp Việt Nam như sau:

- Một là, nhanh chóng xem xét, tổ chức áp dụng hệ thống kế toán quản trị nói chung và kế toán trách nhiệm nói riêng trong các doanh nghiệp – nơi có sự phân cấp quản lý đang được thực thi. Bởi vì, đây chính là hệ thống cung cấp thông tin về kết quả, hiệu quả hoạt động và là công cụ đo lường, đánh giá thành quả của các bộ phận trong đơn vị.

- Hai là, hệ thống kế toán quản trị nói chung và kế toán trách nhiệm nói riêng không có một quy chuẩn pháp lý chung nào về hình thức lẫn nội dung thực hiện. Do đó, doanh nghiệp phải tự xây dựng cho mình một hệ thống các trung tâm trách nhiệm, kèm theo đó là hệ thống các chỉ tiêu cụ thể theo mục tiêu quản trị đặt ra. Các chỉ tiêu này phải đảm bảo so sánh được giữa các thời kỳ để đưa ra được các đánh giá chính xác về thực tế tình hình hoạt động của doanh nghiệp. Trong quá trình hội nhập, doanh nghiệp có thể tham khảo các mô hình báo cáo, hệ thống chỉ tiêu của các tập đoàn kinh tế trên thế giới để áp dụng phù hợp với thực tế của mình.

- Ba là, quy trình tổ chức hệ thống kế toán trách nhiệm cũng tương tự như các nước. Quy trình bắt đầu từ việc phân chia tổ chức thành các trung tâm trách nhiệm, thiết lập dự toán, đo lường thành quả và kết thúc bằng các báo cáo thành quả của các trung tâm trách nhiệm.

- Bốn là, nhanh chóng nghiên cứu và đưa vào áp dụng mô hình đánh giá toàn diện các trung tâm trách nhiệm, chú trọng đến vấn đề tính bền vững trong việc

tăng trưởng kinh tế đi cùng với bảo vệ môi trường, nâng cao chất lượng cuộc sống.

1.4. ĐẶC ĐIỂM MÔ HÌNH TỔ CHỨC TỔNG CÔNG TY XÂY DỰNG VÀ NHỮNG ẢNH HƯỞNG CỦA NÓ ĐẾN VIỆC TỔ CHỨC THỰC HIỆN HỆ THỐNG KẾ TOÁN TRÁCH NHIỆM

1.4.1. Hoạt động xây dựng và các loại hình công ty xây dựng ở Việt Nam

1.4.1.1. Một số khái niệm

Hoạt động xây dựng bao gồm lập quy hoạch xây dựng, lập dự án đầu tư xây dựng công trình, khảo sát xây dựng, thiết kế xây dựng công trình, thi công xây dựng công trình, giám sát thi công xây dựng công trình, quản lý dự án đầu tư xây dựng công trình, lựa chọn nhà thầu trong hoạt động xây dựng và các hoạt động khác có liên quan đến xây dựng công trình.

Công trình xây dựng là sản phẩm được tạo thành bởi sức lao động của con người, vật liệu xây dựng, thiết bị lắp đặt vào công trình, được liên kết định vị với đất, có thể bao gồm phần dưới mặt đất, phần trên mặt đất, phần dưới mặt nước và phần trên mặt nước, được xây dựng theo thiết kế. Công trình xây dựng bao gồm công trình xây dựng công cộng, nhà ở, công trình công nghiệp, giao thông, thủy lợi, năng lượng và các công trình khác.

Các hoạt động xây dựng phải tuân thủ theo

quy chuẩn xây dựng

và tiêu

chuẩn xây dựng. Trường hợp áp dụng tiêu chuẩn xây dựng của nước ngoài, thì phải được sự chấp thuận của cơ quan quản lý nhà nước có thẩm quyền về xây dựng.

1.4.1.2. Các loại hình công ty xây dựng ở Việt Nam

Trong nền kinh tế thị trường, sự đa dạng, phong phú của loại hình công ty xây dựng là một tất yếu khách quan nhằm thúc đẩy sự phát triển của nền kinh tế. Có rất nhiều loại hình công ty xây dựng hiện đang hoạt động. Căn cứ vào Luật Doanh nghiệp số 60/2005/QH11 ngày 29 tháng 11 năm 2005 thì hình thức pháp lý của các loại hình doanh nghiệp ở Việt Nam bao gồm:

Công ty trách nhiệm hữu hạn (bao gồm công ty trách nhiệm hữu hạn hai thành viên trở lên và công ty trách nhiệm hữu hạn một thành viên) là doanh nghiệp mà các thành viên trong công ty chịu trách nhiệm về các khoản nợ và nghĩa vụ tài sản khác của công ty trong phạm vi số vốn điều lệ của công ty.

Công ty cổ phần là doanh nghiệp mà vốn điều lệ của công ty được chia thành nhiều phần bằng nhau gọi là cổ phần. Cá nhân hay tổ chức sở hữu cổ

phần của doanh nghiệp được gọi là cổ đông và chịu trách nhiệm về các

khoản nợ và các nghĩa vụ tài sản khác trong phạm vi số vốn đã góp vào doanh nghiệp.

Công ty hợp danh là doanh nghiệp trong đó có ít nhất hai thành viên là chủ sở hữu của công ty, cùng kinh doanh dưới một cái tên chung (gọi là thành viên hợp danh). Thành viên hợp doanh phải là cá nhân và chịu trách nhiệm bằng toàn bộ tài sản của mình về các nghĩa vụ của công ty. Ngoài ra trong công ty hợp danh còn có các thành viên góp vốn.

Doanh nghiệp tư nhân là doanh nghiệp do một cá nhân làm chủ và tự chịu trách nhiệm bằng toàn bộ tài sản của mình về mọi hoạt động của doanh nghiệp. Mỗi cá nhân chỉ được quyền thành lập một doanh nghiệp tư nhân.

Các doanh nghiệp có vốn đầu tư nước ngoài được thành lập theo Luật đầu tư nước ngoài 1996 chưa đăng kí lại hay chuyển đổi theo quy định.

Các công ty xây dựng hoạt động trên lãnh thổ nước Việt Nam cũng không nằm ngoài phạm vi các loại hình doanh nghiệp đã được quy định trong Luật Doanh nghiệp nói trên.

Trước đó, theo

Luật Doanh nghiệp nhà nước số

14/2003/QH11 ngày 26

tháng 11 năm 2003, mô hình Tổng công ty đã được xác lập nhằm tiến tới phát triển thành các tập đoàn kinh tế mạnh, có tiềm lực về tài chính, khoa học, công nghệ, năng lực quản lý, điều hành để giữ vai trò chủ đạo trong nền kinh tế thị trường định hướng xã hội chủ nghĩa.

1.4.2. Đặc điểm hoạt động của tổng công ty xây dựng và những ảnh hưởng của nó đến việc tổ chức thực hiện hệ thống kế toán trách nhiệm.

Tổng công ty xây dựng là mô hình liên kết giữa các công ty cùng hoạt động trên lĩnh vực xây dựng nhằm tạo sức mạnh tổng hợp, tăng sức cạnh tranh cho các công ty thành viên trong quá trình hoạt động sản xuất kinh doanh.

Vốn của tổng công ty xây dựng bao gồm vốn do Nhà nước đầu tư tại tổng công ty, vốn do tổng công ty tự huy động và các nguồn vốn khác theo quy định của pháp luật. Cơ cấu tổ chức của tổng công ty xây dựng hiện nay có các loại đơn vị thành viên và có liên quan là: công ty con, công ty liên kết, công ty hạch toán phụ thuộc.

Trong tổng công ty xây dựng, ngành nghề kinh doanh chính bao gồm:

- Xây dựng các công trình giao thông trong và ngoài nước;

- Xây dựng công trình dân dụng, sản xuất vật liệu xây dựng, cấu kiện bê tông đúc sẵn;

- Sửa chữa phương tiện, thiết bị, thi công và gia công dầm cầu thép, cấu kiện thép sản phẩm cơ khí khác;

- Cung ứng xuất nhập khẩu vật tư, vật liệu xây dựng,;

- Tư vấn, đầu tư xây dựng các công trình thuỷ lợi, điện…;

- Kinh doanh cơ sở kỹ thuật hạ tầng khu công nghiệp, cụm dân cư và đô

thị;

- Khai thác và chế biến vật liệu xây dựng (đất, đá, cát, sạn, sợi);

- Đầu tư theo phương thức hợp đồng xây dựng - kinh doanh - chuyển giao

(BOT) trong nước công trình giao thông, thuỷ điện, điện, công nghiệp;

…

gia kinh doanh những ngà

Tuy nhiên, do tính tự chủ kinh doanh nên các đơn vị thành viên thuộc tổng công ty xây dựng có thể tham nh nghề khác nếu xét thấy

TỔNG CÔNG TY

mang lại hiệu quả cho đơn vị.

xuất kinh doanh của các t

g công ty xây dựng như

Do quy mô, phạm vi, lĩnh vực kinh doanh, … nên các tổng công ty xây dựng thường phân chia tổ chức theo phạm vi địa lý hoặc lĩnh vực hoạt động. Có thể

khái sau:

Khu vực địa lý hoặc n

quát mô hình tổ chức sả

lĩnh vực hoạt động

Khu vực địa lý hoặc lĩnh vực hoạt động

ổn Khu vực địa lý hoặc lĩnh vực hoạt động

Các công ty liên kết

Các công ty con

Các công ty thành viên hạch toán phụ thuộc