rò. Kiểm soát được thực hiện thông qua việc so sánh chi phí định mức với chi phí thực tế. Sự khác nhau giữa chi phí định mức và chi phí thực tế được thể hiện thông qua độ lệch.

- Trung tâm chi phí dự toán:

Là trung tâm chi phí mà ở đó kết quả “đầu ra” không thể đo lường bằng các chỉ tiêu tài chính, và không có mối quan hệ rò ràng giữa “đầu vào”(các nguồn lực sử dụng) và “đầu ra”(kết quả đạt được). Kiểm soát trong trường hợp này nhằm đảm bảo rằng mỗi một loại chi phí thực tế đều liên quan chặt chẽ với chi phí kế hoạch cũng như nhiệm vụ đã giao cho trung tâm. Một trong những vấn đề chính của trung tâm chi phí dự toán là hiệu quả của phí tổn.

Tóm lại, mục tiêu của trung tâm chi phí là quản lý chặt chẽ, giảm thiểu chi phí. Trách nhiệm của nhà quản lý trung tâm chi phí là phải xây dựng được kế hoạch chi phí trong ngắn hạn và dài hạn; nắm được số lượng sản phẩm sản xuất, chi phí sản xuất thực tế, mức chênh lệch giữa thực tế và kế hoạch, nguyên nhân dẫn đến sai lệch …

Trong quản lý điều hành, trung tâm chi phí có vai trò và tác dụng to lớn bởi vì đây chính là cấp quản lý mang tính chất tác nghiệp, trực tiếp tạo ra sản phẩm, dịch vụ, hoặc gián tiếp phục vụ kinh doanh. Nếu trung tâm chi phí được quản lý điều hành tốt sẽ góp phần kiểm soát được các chi phí phát sinh, gia tăng lợi nhuận trong đơn vị. Chỉ tiêu đánh giá hiệu quả của trung tâm chi phí là chênh lệch giữa chi phí thực tế và chi phí dự toán hay định mức. Trách nhiệm của trung tâm chi phí là phải hoàn thành sản phẩm, dịch vụ ... đúng hạn, đảm bảo chất lượng và tối thiểu hóa chi phí. Vì vậy, người quản lý bộ phận phải xác định được nguyên nhân chủ quan, khách quan tác động đến quá trình làm phát sinh chi phí (trọng tâm là biến phí) theo các khoản mục chi phí. Nhà quản trị có thể phân tích và xác định nguyên nhân gây nên biến động chi phí. Việc phân tích chi phí có thể chi tiết theo từng loại chi phí. Rò ràng những thông tin chi tiết như vậy rất quan trọng cho các nhà quản trị.

b. Trung tâm doanh thu

Là trung tâm trách nhiệm mà ở đó nhà quản lý chỉ chịu trách nhiệm về kết quả “đầu ra”, tức doanh thu có thể kiểm soát đạt được của đơn vị. Trung tâm

doanh thu có thể phân biệt với trung tâm lợi nhuận bởi trên thực tế trung tâm

doanh thu chỉ chịu trách nhiệm một phần nhỏ trong tổng chi phí sản xuất và chi phí bán hàng, trong khi đó trung tâm lợi nhuận chịu trách nhiệm hết tất cả các chi phí bao gồm chi phí sản xuất và các chi phí có liên quan đến hoạt động tạo ra doanh thu của đơn vị.

Trung tâm này thường được gắn với bậc quản lý cấp trung hoặc cấp cơ sở, đó là các bộ phận kinh doanh trong đơn vị. Khi xác định chỉ tiêu đánh giá trung tâm

doanh thu, cần xem xét đến giá vốn của hàng hóa, sản phẩm,… tiêu thụ để

khuyến khích trung tâm này tạo ra lợi nhuận chứ không chỉ đơn thuần là tạo ra doanh thu.

Trong quản lý điều hành, trung tâm doanh thu đóng vai trò không nhỏ trong việc quyết định giá bán của sản phẩm, hàng hóa, dịch vụ …; đến sản lượng tiêu thụ, cơ cấu sản phẩm tiêu thụ … của doanh nghiệp. Đây chính là cơ sở quan trọng để các nhà quản trị lên kế hoạch và lập dự toán tiêu thụ sao cho sát với năng lực hoạt động của doanh nghiệp và tình hình thị trường.

c. Trung tâm lợi nhuận

Cả nhà quản lý trung tâm chi phí và trung tâm doanh thu đều bị giới hạn quyền ra quyết định. Việc gia tăng đáng kể quyền tự chủ trong quản lý xuất hiện

nhà quản lý bộ

phận chịu trách nhiệm trong cả

sản xuất và bán hàng. Trong

trường hợp này, nhà quản lý thường được tự do định giá bán, lựa chọn thị trường bán, thiết kế cấu trúc sản phẩm, ra quyết định sản lượng và lựa chọn nhà cung cấp. Những bộ phận trong tổ chức mà nhà quản lý chịu trách nhiệm cả doanh thu và chi phí có thể kiểm soát gọi là trung tâm lợi nhuận.

Trung tâm lợi nhuận thường được hình thành theo dòng sản phẩm, kênh tiêu thụ hay các phân đoạn thị trường. Hiệu quả của trung tâm được đánh giá dựa vào mức chênh lệch giữa lợi nhuận thực tế so với lợi nhuận dự toán. Tuy nhiên, lợi nhuận được định nghĩa theo nhiều cách khác nhau được dùng để đo lường mức độ hoàn thành. Thông thường lợi nhuận được thiết lập theo dạng số dư đảm phí.

Trên cơ sở đó xác định các nguyên nhân chủ quan và khách quan làm biến động lợi nhuận.

Trong quản lý điều hành, trung tâm lợi nhuận có tác dụng đánh giá được sự kiểm soát về doanh thu, chi phí cũng như phần đóng góp của từng bộ phận vào lợi nhuận chung của doanh nghiệp. Nhiệm vụ chính của trung tâm là theo dòi và quản lý tình hình sử dụng tài sản, bảo toàn và phát triển vốn được đầu tư; đảm bảo tỷ lệ tăng lợi nhuận trên doanh thu, đảm bảo tốc độ tăng của doanh thu nhanh hơn tốt độ tăng của vốn nhằm mục đích nâng cao hiệu quả sử dụng vốn, tăng lợi nhuận.

d. Trung tâm đầu tư

Là trung tâm trách nhiệm mà nhà quản lý chịu trách nhiệm cả về doanh thu, chi phí và cả việc xác định vốn hoạt động và những quyết định đầu tư vốn. Đặc trưng của việc đo lường trung tâm đầu tư là tỷ lệ hoàn vốn đầu tư và lợi nhuận còn lại. Phương pháp đo lường này chịu ảnh hưởng của cả doanh thu, chi phí và tài sản kinh doanh và vì vậy phản ánh trách nhiệm của nhà quản lý đối với lợi nhuận tính trên vốn đầu tư.

Trung tâm đầu tư đại diện cho mức độ quản lý cao nhất. Toàn đơn vị như một tổng thể gồm nhiều chi nhánh hoạt động, nhóm hoạt động, bộ phận. Nhà quản trị trung tâm đầu tư có trách nhiệm lập kế hoạch, tổ chức và kiểm soát mọi hoạt động sản xuất kinh doanh kể cả hoạt động đầu tư trong doanh nghiệp. Trong quản lý điều hành, tác dụng của trung tâm là đảm bảo việc đầu tư vào các lĩnh vực, ngành nghề kinh doanh của đơn vị có hiệu quả.

Như vậy, các loại trung tâm trách nhiệm gắn liền với từng cấp quản trị trong một tổ chức. Mỗi loại trung tâm trách nhiệm sẽ xác định trách nhiệm hoặc quyền kiểm soát đối với từng đối tượng cụ thể của các nhà quản trị các cấp. Trong thực tế, việc chọn lựa một trung tâm thích hợp nhất cho một đơn vị trong tổ chức là điều không dễ dàng. Cơ sở để xác định một bộ phận trong tổ chức là trung tâm loại gì, là căn cứ trên loại nguồn lực hoặc trách nhiệm mà nhà quản lý trung tâm trách nhiệm đó được giao. Do vậy, việc phân biệt rò ràng loại trung tâm trách nhiệm cho các bộ phận, đơn vị trong một tổ chức chỉ mang tính tương đối, và phụ thuộc vào quan điểm của nhà quản trị cấp cao nhất. Trong thực tế, để có thể phân

loại các bộ phận, đơn vị trong tổ chức vào các trung tâm trách nhiệm hợp lý thì nên căn cứ vào nhiệm vụ chính của bộ phận, đơn vị đó.

Tóm lại, bước đầu tiên và cơ bản của việc thực hiện kế toán trách nhiệm là xây dựng các trung tâm trách nhiệm. Doanh nghiệp cần tổ chức thành các trung tâm lợi nhuận, đầu tư hay các trung tâm chi phí. Điều này phụ thuộc vào cơ cấu tổ chức doanh nghiệp, mức độ phân quyền cũng như thái độ và quan điểm của nhà quản trị cấp cao. Vì vậy, vấn đề tổ chức kế toán trách nhiệm mang tính linh hoạt hơn mặc dù nó phải đảm bảo tuân thủ những nguyên tắc cơ bản của kế toán trách nhiệm.

1.2.5. Hệ thống chỉ tiêu đánh giá các trung tâm trách nhiệm

Như chúng ta đã biết hoạt động của các trung tâm trách nhiệm thường được xem xét trên cả hai mặt, đó là hiệu quả và kết quả (hiệu năng), và việc đánh giá hai tiêu chí này sẽ được thực hiện trên cả hai mặt định tính và định lượng. Đánh giá trách nhiệm quản trị của các cấp quản lý các trung tâm trách nhiệm bằng cách lấy kết quả thực hiện của các trung tâm trách nhiệm, so sánh đối chiếu với số liệu dự toán ban đầu trên cả hai mặt hiệu quả và hiệu năng. Do đầu ra và đầu vào của mỗi trung tâm trách nhiệm khác nhau, vì vậy các chỉ tiêu đo lường cho từng loại trung tâm cũng khác nhau.

1.2.5.1. Đánh giá thành quả quản lý ở trung tâm chi phí

Thành quả quản lý của các nhà quản trị ở trung tâm chi phí được đánh giá qua báo cáo thành quả được lập cho từng trung tâm chi phí riêng biệt.

Thông tin đưa vào báo cáo thành quả để đánh giá thành quả của các nhà quản trị ở trung tâm chi phí chỉ là chi phí có thể kiểm soát được bởi từng nhà quản trị ở từng trung tâm chi phí. Bằng việc so sánh chi phí có thể kiểm soát thực tế với dự toán, các nhà quản trị có thể biết được chênh lệch nào tốt, chênh lệch nào xấu.

1.2.5.2. Đánh giá thành quả quản lý ở trung tâm doanh thu

Thành quả quản lý của các trung tâm doanh thu thường được đánh giá bằng việc so sánh doanh thu có thể kiểm soát giữa thực tế so với dự toán và phân tích các chênh lệch phát sinh.

- Nếu trung tâm doanh thu được toàn quyền quyết định giá bán, số lượng sản phẩm tiêu thụ thì trách nhiệm sẽ được đánh giá trên doanh thu tạo ra.

- Nếu trung tâm doanh thu không được toàn quyền quyết định giá bán (chính sách giá được xác định bên ngoài trung tâm doanh thu), khi đó, các nhà quản trị trung tâm doanh thu sẽ chịu trách nhiệm về số lượng và kết cấu mặt hàng bán ra.

Khi đánh giá thành quả của các trung tâm doanh thu, cần quan tâm đến chi phí của từng sản phẩm nhằm thúc đẩy các nhà quản trị ở trung tâm doanh thu lưu ý tối đa hóa lợi nhuận gộp chứ không phải chỉ doanh thu. Nếu chỉ dựa vào doanh thu để đánh giá, các nhà quản trị có thể tìm cách giảm giá để tăng doanh thu, hoặc thúc đẩy tiêu thụ những mặt hàng có doanh thu lớn nhưng lợi nhuận thấp. Những hành vi như thế có thể làm gia tăng doanh thu nhưng giảm lợi nhuận trên tổng thể công ty.

1.2.5.3. Đánh giá thành quả quản lý ở trung tâm lợi nhuận

Thành quả quản lý của các nhà quản trị ở trung tâm lợi nhuận được đánh giá thông qua báo cáo thành quả được lập cho từng trung tâm lợi nhuận riêng biệt.

Thông tin đưa vào báo cáo để đánh giá thành quả của các nhà quản trị ở trung tâm lợi nhuận chỉ là lợi nhuận có thể kiểm soát bởi nhà quản trị ở từng trung tâm lợi nhuận. Do lợi nhuận là chênh lệch giữa doanh thu và chi phí, nên chỉ doanh thu có thể kiểm soát và chi phí có thể kiểm soát mới được đưa vào báo cáo thành quả. Chi phí có thể kiểm soát được phân loại theo biến phí và định phí khi đưa vào báo cáo thành quả. Như vậy, báo cáo thành quả được sử dụng để đánh giá thành quả quản lý của các nhà quản trị ở trung tâm lợi nhuận là báo cáo kết quả kinh doanh được trình bày dưới hình thức số dư đảm phí, nhưng chỉ bao gồm doanh thu và chi phí có thể kiểm soát được bởi các nhà quản trị của trung tâm lợi nhuận. Bằng việc so sánh thông tin thực tế với thông tin dự toán, các nhà quản trị có thể biết được chênh lệch nào là có lợi, chênh lệch nào là bất lợi, chênh lệch nào do

biến động của khối lượng hoạt động, chênh lệch nào do thành quả doanh thu và chi phí mang lại.

1.2.5.4. Đánh giá thành quả quản lý ở trung tâm đầu tư

kiểm soát

toán

Đánh giá thành quả quản lý ở các trung tâm đầu tư bao gồm:

- So sánh doanh thu và chi phí có thể kiểm soát được giữa thực tế với dự

- Sử dụng các thước đo thành quả đối với các khoản vốn đầu tư thuộc

quyền kiểm soát của nhà quản trị ở trung tâm đầu tư. Các chỉ tiêu cơ bản thường được sử dụng để đánh giá thành quả của trung tâm đầu tư là: Tỷ suất hoàn vốn đầu tư (ROI); Lãi thặng dư (RI); Giá trị kinh tế tăng thêm (Economic value added –

EVA); Tỷ lệ

thu nhập trên vốn sử

dụng (Return On Capital Employed -

ROCE). Các chỉ tiêu trên được xác định như sau:

* Tỷ suất hoàn vốn đầu tư (ROI):

ROI = Thu nhập bộ phận/Khoản đầu tư bộ phận.

Triển khai dạng Dupont:

ROI = (Thu nhập bộ phận/Doanh thu) x (Doanh thu/Khoản đầu tư bộ phận) Hay ROI = (Tỷ suất lợi nhuận trên doanh thu) x (Số vòng quay của vốn đầu tư).

Mục tiêu đầu tiên của việc sử dụng ROI là việc đánh giá hiệu quả đầu tư của các trung tâm đầu tư và các doanh nghiệp có quy mô vốn khác nhau để phân tích xem nơi nào đạt hiệu quả cao nhất, từ đó làm cơ sở đánh giá thành quả quản lý. Mục tiêu thứ hai khi sử dụng ROI để tìm ra các nhân tố tác động đến hiệu quả quản lý, nhằm tìm ra các giải pháp để làm cho kết quả hoạt động được tốt hơn. Đó là các biện pháp cải thiện doanh thu, kiểm soát chi phí hay tính lại cơ cấu vốn đầu tư.

* Lãi thặng dư (RI):

RI = Lợi tức của trung tâm đầu tư – (Vốn đầu tư x Tỷ suất chi phí vốn)

Mục tiêu thứ nhất của việc sử dụng chỉ số RI là cho biết lợi nhuận thực tế đã mang về là bao nhiêu, sau khi trừ đi các khoản chi phí sử dụng vốn để có được lợi nhuận trên. Mục tiêu thứ hai của việc sử dụng chỉ số RI là cho biết có nên đầu tư gia tăng hay không khi mà sử dụng chỉ số ROI không đủ cơ sở để ra quyết định.

* Giá trị kinh tế tăng thêm (Economic value added – EVA)

Giá trị kinh tế tăng thêm (EVA) là thước đo phần thu nhập tăng thêm từ

chênh lệch giữa lợi nhuận hoạt động trước lãi vay sau thuế và chi phí sử dụng vốn.

EVA = NOPAT – (TC x WACC)

Trong đó:

- NOPAT : Lợi nhuận trước lãi vay và sau thuế

- TC : Total capital – Vốn đầu tư

- WACC : Lãi suất sử dụng vốn bình quân

Ưu điểm của thước đo EVA là có tính tới chi phí sử dụng vốn chủ, đây là chi phí cơ hội khi nhà đầu tư bỏ vốn đầu tư vào lĩnh vực kinh doanh này thay vì lĩnh vực kinh doanh khác, qua đó có thể xác định chính xác giá trị thực sự được tạo ra cho các nhà đầu tư, cổ đông trong một thời kỳ nhất định. Ngoài ra, khi xác định EVA đòi hỏi các chỉ tiêu được phán ánh theo quan điểm kinh tế khắc phục được hạn chế của các thước đo truyền thống khác khi sử dụng số liệu kế toán phục vụ cho việc tính toán.

* Tỷ lệ thu nhập trên vốn sử dụng (Return On Capital Employed - ROCE)

Hiểu một cách đơn giản ROCE là chỉ số thể hiện khả năng thu lợi nhuận của một công ty dựa trên lượng vốn đã sử dụng. ROCE được tính toán theo công thức:

ROCE = Lợi nhuận trước thuế và lãi vay

Tổng nguồn vốn – Tổng nợ ngắn hạn

Trong công thức tính toán trên, phần tử số (thu nhập) bao gồm các khoản lợi nhuận trước thuế, các khoản thu nhập bất thường và khoản trả cổ tức. Các số

liệu này

được

thu thập trên báo cáo

kết quả

hoạt động kinh doanh

của doanh

nghiệp. Mẫu số (lượng vốn công ty đã sử dụng) bao gồm tổng giá trị của các cổ phiếu thông thường và cổ phiếu ưu đãi, các khoản nợ, các khoản thuê tài chính và các khoản dự phòng. Các số liệu này được thu thập từ bảng cân đối kế toán của doanh nghiệp

Mỗi chỉ số

(ROI, RI, EVA, ROCE) đều có những

ưu nhược điểm khác

nhau. Để đánh giá kết quả của trung tâm đầu tư, nhà quản trị cần sử dụng kết hợp

các chỉ tiêu cơ bản như ROI, RI, EVA, ROCE với việc xem xét mức chênh lệch trong việc thực hiện các chỉ tiêu giữa thực tế so với kế hoạch.

1.2.5.5. Lý thuyết về mô hình Knowledge Management Star (KM Star) trong việc đánh giá thành quả quản lý các trung tâm trách nhiệm

Rất nhiều doanh nghiệp đã cố gắng truyền đạt những mục tiêu và quán triệt các chiến lược, nhưng thường không liên kết được các hoạt động của người lao động với định hướng chiến lược của tổ chức, với tính bền vững trong tiến trình phát triển. Một thống kê của tổ chức Balanced Scorecard Collaborative đã cho thấy:

- Chỉ có 25% nhà quản lý có những động cơ trong công việc có liên kết với chiến lược của công ty. |

- 60% các công ty không kết nối nguồn lực với chiến lược của đơn vị |

- 86% đội ngũ điều hành bỏ ra dưới một giờ trong một tháng để thảo luận về chiến lược của đơn vị. |

Có thể bạn quan tâm!

-

Tổ chức kế toán trách nhiệm trong các Tổng công ty xây dựng thuộc Bộ giao thông vận tải - 2

Tổ chức kế toán trách nhiệm trong các Tổng công ty xây dựng thuộc Bộ giao thông vận tải - 2 -

Nội Dung Kế Toán Trách Nhiệm Và Các Vấn Đề Liên Quan Đến Việc Áp Dụng Được Và Có Hiệu Quả Vào Hoạt Động Thực Tiễn Ở Các Doanh Nghiệp

Nội Dung Kế Toán Trách Nhiệm Và Các Vấn Đề Liên Quan Đến Việc Áp Dụng Được Và Có Hiệu Quả Vào Hoạt Động Thực Tiễn Ở Các Doanh Nghiệp -

Cơ Sở Tổ Chức Kế Toán Trách Nhiệm Trong Doanh Nghiệp

Cơ Sở Tổ Chức Kế Toán Trách Nhiệm Trong Doanh Nghiệp -

Các Khía Cạnh Của Mô Hình Km Star Nguồn: Theo Nirmal Pal Và Các Cộng Sự

Các Khía Cạnh Của Mô Hình Km Star Nguồn: Theo Nirmal Pal Và Các Cộng Sự -

Mối Quan Hệ Giữa Phân Cấp Quản Lý Với Việc Hình Thành Kế Toán Trách Nhiệm Ở Doanh Nghiệp

Mối Quan Hệ Giữa Phân Cấp Quản Lý Với Việc Hình Thành Kế Toán Trách Nhiệm Ở Doanh Nghiệp -

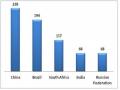

Số Lượng Các Công Ty Lớn, Các Tập Đoàn Lập Báo Cáo Phát Triển Bền Vững (Tính Đến T.6/2012)

Số Lượng Các Công Ty Lớn, Các Tập Đoàn Lập Báo Cáo Phát Triển Bền Vững (Tính Đến T.6/2012)

Xem toàn bộ 176 trang tài liệu này.

Nguồn: Balanced Scorecard Collaborative

Đây chính là nguyên nhân chính mà các kế hoạch, chiến lược được các công ty xây dựng nên luôn gặp phải thất bại. Qua thống kê nêu trên, ta có thể dễ dàng nhận thấy nguyên nhân của sự thất bại có thể tóm gọn trong 4 rào cản cơ bản sau:

- Rào cản về sứ mệnh (hầu như rất ít người lao động trong đơn vị biết sứ mệnh của công ty)

- Rào cản về con người (hầu hết các nhà quản lý, người lao động làm việc có những mục tiêu không liên quan gì đến sứ mệnh của công ty)

- Rào cản về nguồn lực (thời gian, ngân sách …)

- Rào cản trong quản lý (các nhà quản lý dành quá ít thời gian để bàn về chiến lược của đơn vị trong khi đó lại dành quá nhiều thời gian cho các quyết định mang tính sách lược ngắn hạn).

Nhằm góp phần

đánh giá toàn diện thành quả

của các trung tâm trách

nhiệm, các nhà khoa học đã nghiên cứu và đưa ra mô hình Knowledge Management Star (KM Star). Mô hình KM Star cho phép doanh nghiệp thể hiện rò những mục tiêu và chiến lược của tổ chức bằng cách đưa ra một khuôn khổ mới. Khuôn khổ