này thường phải tương thích với cấu trúc tổ chức của doanh nghiệp. Tại những bộ phận quản lý cấp cao, những báo cáo này có khuynh hướng trình bày tổng hợp, ít các sự kiện, ít chi tiết, nhiều sự tổng hợp của các đơn vị sản xuất kinh doanh bộ phận.

Tùy theo mỗi loại trung tâm trách nhiệm mà nội dung báo cáo sẽ khác nhau và mang đặc trưng riêng, điều này thể hiện như sau:

* Báo cáo thành quả quản lý của các trung tâm chi phí

Báo cáo trách nhiệm của trung tâm chi phí là bảng so sánh chi phí có thể kiểm soát giữa thực hiện với dự toán linh hoạt, và xác định mức chênh lệch giữa chi phí thực hiện so với dự toán. Ngoài ra, các chênh lệch còn có thể được phân tích chi tiết tùy theo yêu cầu quản lý thành các biến động theo các nhân tố cấu thành chi phí đó. Mẫu Báo cáo trách nhiệm của trung tâm chi phí về cơ bản được thiết kế như (Phụ lục 1)

Các báo cáo của các trung tâm chi phí được trình bày theo các cấp quản lý

tương

ứng với các bộ

phận thuộc trung tâm. Báo cáo sẽ

được thực hiện theo

luồng thông tin từ dưới lên trên và trách nhiệm chi tiết đến từng bộ phận sẽ tùy thuộc vào cơ cấu bộ máy tổ chức quản lý của từng công ty. Báo cáo của cấp càng thấp sẽ càng chi tiết và khi báo cáo lên trên cũng mang nội dung chỉ tiêu đó nhưng sẽ mang tính tổng hợp hơn.

* Báo cáo thành quả quản lý của trung tâm doanh thu

Báo cáo trách nhiệm của trung tâm doanh thu là báo cáo nhằm đánh giá trách nhiệm quản lý dựa trên báo cáo thực hiện doanh thu có thể kiểm soát thực tế so với doanh thu dự toán hoặc dự toán linh hoạt; đồng thời kèm theo phân tích ảnh hưởng của các nhân tố như giá bán, sản lượng tiêu thụ, cơ cấu sản phẩm, dịch vụ tiêu thụ,… đến sự biến động của doanh thu. Tùy theo cơ cấu tổ chức quản lý trong mỗi doanh nghiệp mà xác định đối tượng (người) chịu trách nhiệm cao nhất của trung tâm doanh thu (Phó tổng giám đốc, Giám đốc, Trưởng đơn vị, bộ phân…). Và cũng tương tự như trung tâm chi phí, mức độ chi tiết theo cấp độ quản lý sẽ tùy thuộc vào cơ cấu bộ máy tổ chức quản lý của từng công ty. Mẫu Báo cáo trách nhiệm của trung tâm doanh thu được thiết kế như (Phụ lục 2)

* Báo cáo thành quả quản lý của trung tâm lợi nhuận

Báo cáo trách nhiệm của trung tâm lợi nhuận là báo cáo nhằm đánh giá trách nhiệm của trung tâm này dựa trên doanh thu, chi phí có thể kiểm soát, và thường được trình bày theo dạng số dư đảm phí nhằm xác định số dư của từng bộ phận trong phạm vi được phân cấp và kiểm soát về chi phí, doanh thu của họ; đồng thời qua đó cũng đánh giá được phần đóng góp của từng bộ phận vào lợi nhuận chung của công ty. Để đánh giá trách nhiệm của từng trung tâm lợi nhuận, ta có thể so sánh kết quả thực hiện với dự toán. Mẫu Báo cáo trách nhiệm của trung tâm lợi nhuận được thiết kế như (Phụ lục 3).

* Báo cáo thành quả quản lý của trung tâm đầu tư

Để đánh giá trách nhiệm của trung tâm đầu tư, nhà quản trị thường sử dụng báo cáo thông qua các chỉ tiêu cơ bản như ROI, RI, EVA... Để đánh giá trách nhiệm của từng trung tâm đầu tư, ta có thể so sánh kết quả thực hiện với dự toán (kế hoạch) ban đầu. Mẫu Báo cáo trách nhiệm của trung tâm đầu tư được thiết kế như (Phụ lục 4)

Về tần suất báo cáo, báo cáo phải được thực hiện một cách thường xuyên (thường báo cáo theo tháng, quý) thì mới có cơ sở để tìm ra xu hướng phát triển đối với các yếu tố trong hoạt động của bộ phận cũng như toàn đơn vị, cung cấp thông tin một cách kịp thời cho các nhà quản trị cấp cao có những điều chỉnh kịp thời nhằm tăng hiệu quả hoạt động của doanh nghiệp.

Như vậy, báo cáo bộ phận rất cần thiết cho các nhà quản lý trong việc phân tích hoạt động của các bộ phận trong tổ chức, đánh giá thành quả của bộ phận và người quản lý của từng bộ phận, cũng như trên phạm vi hoạt động toàn doanh nghiệp. Thông qua phân tích báo cáo bộ phận có thể xác định được mặt tồn tại và các khả năng còn tiềm ẩn ở từng bộ phận trong tổ chức, từ đó đề ra các biện pháp khắc phục, các phương án hoạt động cũng như các quyết định kinh tế thích hợp.

1.2.7. Mối quan hệ giữa phân cấp quản lý với việc hình thành kế toán trách nhiệm ở doanh nghiệp

1.2.7.1. Ảnh hưởng của phân cấp quản lý đến hệ thống kế toán trách nhiệm

Kế toán trách nhiệm gắn liền với sự phân cấp về quản lý. Nếu trong nội bộ cơ cấu tổ chức quản lý không có phân cấp quản lý thì kế toán trách nhiệm không có tác dụng, nói cách khác, trong cơ cấu quản lý đó kế toán trách nhiệm không tồn tại.

Các nhà quản lý cho rằng hệ thống kế toán trách nhiệm hoạt động có hiệu quả nhất trong tổ chức phân quyền. Ở đó, quyền ra quyết định được trải rộng trong toàn tổ chức. Các nhà quản lý khác nhau được quyền ra quyết định liên quan đến phạm vi trách nhiệm của họ. Do đó, mỗi nhà quản lý ở mỗi bộ phận có một sự độc lập tương đối trong việc điều hành công việc của mình và phải hoàn thành những nhiệm vụ được đặt ra từ bộ phận quản lý cấp cao hơn.

Vậy, ban quản lý cấp cao muốn phối hợp hoạt động của các bộ phận trong tổ chức một cách tốt như nhau (như giám đốc công ty muốn phối hợp hoạt động của các GĐ khu vực, trưởng bộ phận…) thì phải dựa vào hệ thống kế toán trách nhiệm

1.2.7.2. Ảnh hưởng của kế toán trách nhiệm đến sự phân cấp quản lý

Phân cấp quản lý tạo nên một sự độc lập tương đối ở các bộ phận nên các nhà quản lý ở từng bộ phận thường không biết được các quyết định của họ ảnh hưởng như thế nào đến các bộ phận khác trong tổ chức. Hơn nữa, họ thường quan tâm đến thành quả của bộ phận mình hơn là tính hiệu quả của tổ chức. Do đó, vấn đề đặt ra là cần phải hướng mục tiêu của các nhà quản lý các cấp khác nhau trong tổ chức đến mục tiêu chung của tổ chức. Nhà quản lý các cấp dưới không những phải có tầm nhìn đến các mục tiêu chung của tổ chức mình mà còn phải có động cơ tích cực để đạt được chúng. Kế toán trách nhiệm được coi là tốt hơn khi nó hướng nhà quản lý các cấp đến mục tiêu chung của tổ chức nhiều hơn.

* Ảnh hưởng của trung tâm trách nhiệm đến kế toán trách nhiệm

Các trung tâm trách nhiệm được hình thành cung cấp thông tin cho các nhà quản trị các cấp. Nhà quản trị sẽ sử dụng chúng phục vụ cho việc đưa ra các quyết định thích hợp, giúp cho doanh nghiệp hoạt động có hiệu quả hơn.

Trung tâm trách nhiệm gắn liền với người quản lý. Người quản lý các trung tâm trách nhiệm cấp thấp hơn báo cáo cho người quản lý trung tâm trách nhiệm cấp cao hơn thông qua hệ thống báo cáo trách nhiệm

* Ảnh hưởng của các báo cáo trách nhiệm đến sự phân cấp quản lý

Hệ thống báo cáo trách nhiệm tạo nên dòng thông tin được cung cấp từ cấp dưới lên cấp trên. Ví dụ báo cáo của trung tâm chi phí thì cung cấp thông tin về chi phí cho cấp trên…

Nếu các báo cáo trách nhiệm của các trung tâm cấp dưới không cung cấp thông tin hay cung cấp thông tin một cách không rò ràng thì sẽ ảnh hưởng rất lớn đến việc ra quyết định của nhà quản lý cấp cao hơn.

Từ sự ảnh hưởng qua lại nêu trên, dẫn đến mối liên hệ giữa kế toán trách nhiệm và phân cấp quản lý. Cụ thể là khi doanh nghiệp có sự phân cấp quản lý thì lúc đó mới hình thành kế toán trách nhiệm. Kế toán trách nhiệm lại giúp cho doanh nghiệp khắc phục được hạn chế lớn nhất của sự phân cấp là hướng các cấp đến mục tiêu chung của đơn vị. Ngoài ra, mối quan hệ giữa kế toán trách nhiệm và phân cấp quản lý còn chịu ảnh hưởng của nhiều nhân tố khác.

Quy mô của doanh nghiệp càng lớn thì sự phân chia quyền lực càng lớn do không thể quản lý tập trung. Vì vậy, phân cấp quản lý tất yếu được thực hiện. Trong môi trường phân cấp đó, kế toán trách nhiệm hoạt động càng hiệu quả.

1.3. TỔ

CHỨC KẾ

TOÁN TRÁCH NHIỆM Ở

MỘT SỐ

QUỐC GIA VÀ

NHỮNG BÀI HỌC KINH NGHIỆM CHO VIỆT NAM.

1.3.1. Tổ chức kế toán trách nhiệm ở Mỹ

Theo Phạm Văn Dược và cộng sự (2010, trang 48, 49) và theo Nguyễn Thị Minh Phương (2013, trang 66, 67), kế toán trách nhiệm được hình thành và phát triển mạnh mẽ trong doanh nghiệp sản xuất ở Mỹ và mang tính tiên phong trên thế giới, với khuynh hướng cung cấp thông tin hữu ích cho thiết lập quyết định quản trị thông qua các kỹ thuật định lượng thông tin. Kế toán quản trị ở Mỹ phát triển và thay đổi qua nhiều giai đoạn khác nhau, tuy nhiên giai đoạn nào cũng khẳng định thông tin tài chính để hoạch định và kiểm soát hoạt động sản xuất kinh

doanh là quan trọng. Theo đó, Kế toán trách nhiệm được nghiên cứu và áp dụng mạnh mẽ ở các công ty lớn như GM, Ford Motor, Kodak, IBM,… Những nội dung nổi bật về tổ chức kế toán trách nhiệm (KTTN) ở các công ty này thể hiện như sau:

- KTTN được tổ chức nhằm thu thập, tổng hợp và báo cáo các dữ liệu kế toán có liên quan đến trách nhiệm của từng nhà quản lý riêng biệt trong một tổ chức, thông qua các báo cáo liên quan đến chi phí, thu nhập và các số liệu hoạt động bởi từng khu vực trách nhiệm hoặc đơn vị trong tổ chức, trên cơ sở có sự phân quyền trong tổ chức, và gắn với quan điểm kiểm soát được về phạm vi của đơn vị mà nhà quản trị được quyền quản lý.

- Trung tâm trách nhiệm là một khu vực, bộ phận của tổ chức mà một nhà quản lý cụ thể chịu trách nhiệm về nó. Các công ty thường tổ chức theo bốn trung tâm trách nhiệm và gắn với các cấp quản lý khác nhau gồm: Các trung tâm chi phí, trung tâm doanh thu, trung tâm lợi nhuận và trung tâm đầu tư.

+ Các trung tâm chi phí: Là trung tâm trách nhiệm chỉ gánh chịu chi phí và không tạo ra thu nhập trực tiếp từ việc bán hàng hóa hay cung cấp dịch vụ. Theo đó, các nhà quản lý chịu trách nhiệm chỉ với những hạng mục chi tiêu được cụ thể hóa. Trung tâm này thường gắn với bậc quản lý cấp cơ sở và mục tiêu thích hợp cho một trung tâm chi phí là sự tối thiểu hóa chi phí trong dài hạn. Tuy nhiên, những sự tối thiểu hóa chi phí trong ngắn hạn có thể sẽ không hợp lý và thực tế sẽ khó thực hiện.

+ Các trung tâm doanh thu: Là trung tâm trách nhiệm mà các nhà quản lý chỉ chịu trách nhiệm về doanh thu. Theo đó, các nhà quản lý của trung tâm này cũng có

thể chịu trách nhiệm cho việc kiểm soát chi phí phát sinh tại đơn vị mình phụ

trách.

+ Các trung tâm lợi nhuận: Là trung tâm trách nhiệm mà các nhà quản lý

phải chịu trách nhiệm và kiểm soát được cả về doanh thu và chi phí phát sinh tương ứng tạo ra doanh thu đó.

+ Các trung tâm đầu tư: Là trung tâm trách nhiệm mà các nhà quản lý phải chịu trách nhiệm và kiểm soát đáng kể lên thu nhập, chi phí, vốn đầu tư. Trung tâm này thường gắn với bậc quản lý cấp cao.

Các công ty thường tiến hành phân loại chi phí theo mức độ hoạt động (Định phí, biến phí, chi phí hỗn hợp) để phục vụ cho việc phân tích biến động giữa chi phí thực tế với chi phí tiêu chuẩn; từ đó tìm ra nguyên nhân của sự biến động nhằm kiểm tra những nguyên nhân chính yếu, và tiến hành những đo lường, điều chỉnh cần thiết đối với những hoạt động kinh doanh của đơn vị.

- Hệ thống báo cáo trách nhiệm được các công ty tổ chức thực hiện khá hoàn hảo. Theo đó, trách nhiệm báo cáo gắn với từng trung tâm trách nhiệm cụ thể thông qua các báo cáo về tình hình thực hiện kế hoạch đã đề ra, và báo cáo phân

tích về

sự biến động giữa kết quả

thực hiện với kế

hoạch, đồng thời tìm ra

nguyên nhân tác động đến sự biến động đó.

Theo Trần Văn Tùng (2010), quy trình lập hệ thống báo cáo trách nhiệm của đa số các công ty được thực hiện qua 3 bước như sau:

+ Bước 1: Phân chia có cấu tổ chức thành những trung tâm trách nhiệm, và chuẩn bị dự toán chi phí, thu nhập cho mỗi trung tâm trách nhiệm.

+ Bước 2: Đo lường kết quả hoạt động của mỗi trung tâm trách nhiệm.

+ Bước 3: Chuẩn bị những báo cáo kết quả hoạt động kịp thời, so sánh những lượng thực tế với lượng được dự toán.

Mô hình KM Star được các nhà khoa học thuộc hệ thống trường đại học Pennsylvania State University – Mỹ công bố vào năm 2004 nhưng việc áp dụng mô hình này chưa được phổ biến rộng rãi. Để đánh giá toàn diện thành quả hoạt động của các trung tâm, thông thường các công ty lớn, tập đoàn ở Mỹ sử dụng mô hình

Balance Scorecard (BSC). Bên cạnh đó, các công ty lớn, tập đoàn ở Mỹ lại tập

trung chú trọng vào việc lập các Báo cáo phát triển bền vững dựa vào khung hướng dẫn của GRI (IRRC Institute, 2013). Báo cáo thường tập trung vào các vấn đề sau:

- Sự thay đổi khí hậu;

- Quản lý môi trường;

máy quả

tâm trách

HỘI ĐỒNG QUẢN TRỊ

trách nhiệm gắn với

sau:

Trung tâm

Đầu tư

Giám đốc

tài chính

Giám đốc

Sản xuất

Giám đốc

marketing

Trung tâm

Lợi nhuận

Quản lý bộ phận

Quản lý bộ phận

Quản lý bộ phận

- Sử dụng nguồn nước;

- Chất thải nguy hiểm;

- Quản lý chất thải;

- Xây dựng Sản phẩm ;

- Lao động;

- Nhân quyền;

- Đạo đức.

1.3.2. Tổ chức kế toán trách nhiệm ở các nước Châu Âu

Theo Phạm Văn Dược và cộng sự (2010, trang 50, 51) và theo Nguyễn Thị Minh Phương (2013, trang 67, 68), kế toán quản trị trong công ty ở một số nước Châu Âu như Pháp, Đức, Tây Ban Nha … tiêu biểu cho nền kế toán quản trị gắn kết chặt chẽ với quy định của kế toán tài chính, đề cao thông tin kiểm soát nội bộ, và có sự ảnh hưởng đáng kể của Nhà nước trong tiến trình hình thành, phát triển. Kế toán quản trị của các nước này cũng được chuyên môn hóa cao và định hướng nội dung kế toán quản trị, với nhu cầu thông tin thực hiện các chức năng quản trị,

trong đó đề cao vai trò của các thông tin phục vụ kiểm soát và đánh giá trách

nhiệm quản trị của từng nhà quản lý. Theo đó, kế toán trách nhiệm cũng được áp dụng rộng rãi và nội dung thể hiện như sau:

- Tổ chức kế toán trách nhiệm theo một hệ thống kế toán cung cấp thông tin nội bộ để đánh giá những nhà quản lý theo những đối tượng có thể kiểm soát được, và trong cơ cấu tổ chức bộ máy quản lý đó phải có sự phân quyền rò ràng

n lý được phân thành những trung tâm

nhiệm, điều này thể hiện qua sơ đồ

từng loại trung

- Mức độ kiểm soát phụ thuộc vào cấp bậc quản lý, và cơ cấu tổ chức bộ

Trung tâm Chi phí

Hình 1-6: Mức độ kiểm soát phụ thuộc vào cấp độ quản trị

- Một trung tâm trách nhiệm là một điểm trong một tổ chức nơi mà sự kiểm soát lên thu nhập hay chi phí được đặt ở đó, ví dụ phân khu, bộ phận, hay một thiết bị máy móc nào đó. Các công ty thường tổ chức theo ba kiểu trung tâm trách nhiệm:

+ Các trung tâm chi phí: là phân khu của công ty nơi gánh chịu các chi phí nhưng không tạo ra thu nhập.

+ Các trung tâm lợi nhuận: là một phần của công ty mà có sự kiểm soát cả thu nhập và chi phí, nhưng không có sự kiểm soát lên quỹ đầu tư.

+ Các trung tâm đầu tư: là nơi mà nhà quản lý có quyền đưa ra các quyết định đầu tư vốn.

- Các thước đo nhằm đo lường kết quả hoạt động quản lý của từng trung tâm trách nhiệm, điều này được thể hiện như sau:

Đo lường | |

- TT Chi phí | - Kiểm soát chi phí - Số lượng và chất lượng của dịch vụ |

- TT Lợi nhuận | Khả năng sinh lời |

- TT Đầu tư | - ROI - RI |

Có thể bạn quan tâm!

-

Cơ Sở Tổ Chức Kế Toán Trách Nhiệm Trong Doanh Nghiệp

Cơ Sở Tổ Chức Kế Toán Trách Nhiệm Trong Doanh Nghiệp -

Hệ Thống Chỉ Tiêu Đánh Giá Các Trung Tâm Trách Nhiệm

Hệ Thống Chỉ Tiêu Đánh Giá Các Trung Tâm Trách Nhiệm -

Các Khía Cạnh Của Mô Hình Km Star Nguồn: Theo Nirmal Pal Và Các Cộng Sự

Các Khía Cạnh Của Mô Hình Km Star Nguồn: Theo Nirmal Pal Và Các Cộng Sự -

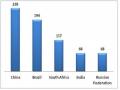

Số Lượng Các Công Ty Lớn, Các Tập Đoàn Lập Báo Cáo Phát Triển Bền Vững (Tính Đến T.6/2012)

Số Lượng Các Công Ty Lớn, Các Tập Đoàn Lập Báo Cáo Phát Triển Bền Vững (Tính Đến T.6/2012) -

Mô Hình Tổ Chức Sản Xuất Kinh Doanh Ở Các Tổng Công Ty Xây Dựng

Mô Hình Tổ Chức Sản Xuất Kinh Doanh Ở Các Tổng Công Ty Xây Dựng -

Thực Trạng Tổ Chức Hệ Thống Kế Toán Trách Nhiệm Ở

Thực Trạng Tổ Chức Hệ Thống Kế Toán Trách Nhiệm Ở

Xem toàn bộ 176 trang tài liệu này.

- Các nhà quản trị thực hiện đánh giá kết quả biểu hiện của các bộ phận thông qua các báo cáo trách nhiệm, như báo cáo thực hiện và báo cáo phân tích gắn trách nhiệm báo cáo với từng trung tâm trách nhiệm cụ thể. Đặc biệt đối với các