Bảng 2.4: Tình hình doanh số cho vay của ngân hàng TMCP Quân đội - chi nhánh Huế giai đoạn 2017 – 2019

Đơn vị: triệu đồng

Năm 2017 | Năm 2018 | Năm 2019 | Chênh lệch | |||||||

2018/2017 | 2019/2018 | |||||||||

Giá Trị | % | Giá Trị | % | Giá Trị | % | Giá Trị | % | Giá Trị | % | |

Tỷ trọng doanh số cho vay KHCN | ||||||||||

Tổng doanh số cho vay | 300.418,5 | 100 | 415.966,2 | 100 | 556.465,6 | 100 | 115.547,7 | 38,46 | 140.499,5 | 33,78 |

Doanh số cho vay KHCN | 68.859,4 | 22,92 | 111.013,1 | 26,69 | 131.158,0 | 23,57 | 42.153,6 | 61,22 | 20.144,9 | 18,15 |

DSCV KHCN Theo thời hạn vay | ||||||||||

Ngắn hạn | 29.664,6 | 43,08 | 49.411,9 | 44,51 | 60.135,9 | 45,85 | 19.747,3 | 66,57 | 10.724,0 | 21,70 |

Trung, dài hạn | 39.194,8 | 56,92 | 61.601,1 | 55,49 | 71.022,0 | 54,15 | 22.406,4 | 57,17 | 9.420,9 | 15,29 |

Có thể bạn quan tâm!

-

Thực Trạng Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội

Thực Trạng Cho Vay Khách Hàng Cá Nhân Tại Ngân Hàng Thương Mại Cổ Phần Quân Đội -

Tình Hình Tài Sản, Nguồn Vốn Của Ngân Hàng Tmcp Quân Đội –Chi Nhánh Huế Năm 2017 - 2019

Tình Hình Tài Sản, Nguồn Vốn Của Ngân Hàng Tmcp Quân Đội –Chi Nhánh Huế Năm 2017 - 2019 -

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Năm 2017 – 2019

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Năm 2017 – 2019 -

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 10

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 10 -

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 11

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 11

Xem toàn bộ 91 trang tài liệu này.

(Nguồn: Ngân hàng TMCP Quân đội – chi nhánh Huế)

55

2.2.3.2.Tình hình dư nợ cho vay KHCN tại Ngân hàng TMCP Quân đội – Chi nhánh Huế

Ngoài các chỉ tiêu như doanh số, lợi nhuận thì chỉ tiêu dư nợ cho vay cũng khá quan trọng trong việc đánh giá hiệu quả kinh doanh của ngân hàng, đặc biệt đánh giá sự biến động tổng dư nợ của ngân hàng.

Dựa vào số liệu bảng 4, ta thấy được rằng tổng dư nợ cho vay tăng đều. Năm 2017, tổng dư nợ là 476.854,7 triệu đồng; năm 2018 tăng lên 715.702,3 triệu đồng tức tăng 238.847,6 triệu đông (ứng với 33,37%) so vớ năm 2017; năm 2019 tiếp tục tăng 980.556,2 triệu đồng, tức tăng 264.853,9 triệu đồng (ứng với 27,01%) so với năm 2019. Tổng DNCV tăng, do đó chứng tỏ quy mô tín dụng của chi nhánh ngày càng được mở rộng. Hoạt động tín dụng giữa chi nhánh và các khách hàng ngày càng tốt đẹp và mở rộng sang nhiều đối tượng khác.

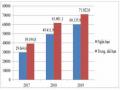

Tổng dư nợ KHCN cũng có xu hướng tăng qua từng năm. Năm 2017 tổng dư nợ KHCN là 131.182,7 triệu đồng, đến năm 2018 đạt 178.710,9 triệu đồng tăng 47.828,2 triệu đồng tức tăng 36,23%. Và năm 2019 tăng 46,06% so với năm 2018 đạt tổng dư nợ KHCN là 261.024,1 triệu đồng. Các con số này phản ánh chất lượng tín dụng ngay từ bước đánh giá khách hàng thức đánh giá phương thức trả nợ, bảo đảm khả năng thanh toán đúng hạn cho ngân hàng.

Dư nợ KHCN theo thời hạn vay

Chỉ tiêu dư nợ KHCN ngắn hạn tăng theo từng giai đoạn, Năm 2018 dư nợ ngắn hạn là 81.384,9 triệu đồng tăng 20.293,1 triệu đồng so với năm 2017, năm 2019 tăng 34,16% so với năm trước đạt 109.186,4 triệu đồng. Sự tăng trưởng này đã góp phần làm tăng tổng dư nợ cho vay và nguyên nhân chủ yếu là do sự thiếu hụt vốn tạm thời để dự trữ hàng, mở rộng sản xuất kinh doanh hay sự thiếu hụt trong việc trang trải cuộc sống, phục vụ cho nhu cầu hàng ngày.

ĐVT: Triệu đồng

Biểu đồ 2. 3: Tình hình dư nợ cho vay KHCN tại Ngân hàng TMCP Quân đội - chi nhánh Huế năm 2017 - 2019

Dư nợ KHCN trung và dài hạn cũng tăng. Cụ thể, năm 2017, khoản mục này là 70.090,9 triệu đồng; năm 2018 là 97.325,9 triệu đồng, tăng 27.235,0 triệu đồng tương ứng tăng 27,98% so với năm 2017; năm 2019 là 151.837,7 triệu đồng, tức tăng 36.240,1 triệu đồng, tương ứng 27,13% so với năm 2018.

Bảng 2.5: Tình hình dư nợ cho vay của Ngân hàng TMCP Quân đội - chi nhánh Huế giai đoạn 2017 – 2019

ĐVT: Triệu đồng

Năm 2017 | Năm 2018 | Năm 2019 | Chênh lệch | |||||||

2018/2017 | 2019/2018 | |||||||||

GT | % | GT | % | GT | % | GT | % | GT | % | |

Tỷ trọng dư nợ KHCN | ||||||||||

Tổng DNCV | 476.854,7 | 100 | 715.702,3 | 100 | 980.556,2 | 100 | 238.847,6 | 33.37 | 264.853,9 | 27,01 |

Tổng dư nợ KHCN | 131.182,7 | 27,51 | 178.710,9 | 24,97 | 261.024,1 | 26,62 | 47.528,1 | 26.59 | 82.313,2 | 31,53 |

Dư nợ KHCN Theo thời hạn vay | ||||||||||

Tổng dư nợ KHCN | 131.182,7 | 100 | 178.710,9 | 100 | 261.024,1 | 100 | 47.528,1 | 26.59 | 82.313,2 | 31,53 |

Ngắn hạn | 61.091,8 | 46,57 | 81.384,9 | 45,54 | 109.186,4 | 48,83 | 20.293,1 | 24.93 | 46.073,1 | 36,15 |

Trung hạn, dài hạn | 70.090,9 | 53,43 | 97.325,9 | 54,46 | 151.837,7 | 51,17 | 27.235,0 | 27.98 | 36.240,1 | 27,13 |

Dư nợ KHCN theo mục đích vay vốn | ||||||||||

I. SXKD | 51.554,8 | 39,30 | 73.468,0 | 41,11 | 107.959,6 | 41,36 | 21.913,2 | 29,83 | 34.491,5 | 31,95 |

II. Phục vụ đời sống | 79.627,9 | 60,70 | 105.242,8 | 58,89 | 153.064,5 | 58,64 | 25.614,9 | 24,34 | 47.821,7 | 31,24 |

Tiêu dùng | 30.378,0 | 23,16 | 41.739,3 | 23,36 | 61.822,8 | 23,68 | 11.361,3 | 27,22 | 20.083,4 | 32,49 |

Mua, xây dựng, sửa chửa nhà | 27.057,6 | 20,63 | 33.919,8 | 18,98 | 48.092,9 | 18,42 | 6.862,2 | 20,23 | 14.173,1 | 29,47 |

Mua xe ô tô | 20.098,1 | 15,32 | 27.468,4 | 15,37 | 40.669,2 | 15,58 | 7.370,3 | 26,83 | 13.200,9 | 32,46 |

Du học/ du lịch | 2.094,2 | 1,60 | 2.115,4 | 1,18 | 2.479,6 | 0,95 | 21,2 | 1,00 | 364,3 | 14,69 |

(Nguồn: Ngân hàng TMCP Quân đội – chi nhánh Huế)

58

Dư nợ KHCN theo mục đích vay vốn:

Dư nợ KHCN cho vay SXKD đang có sự gia tăng trong giai đoạn 2017 – 2019. Cụ thể, năm 2017 dư nợ cho vay KHCN nhằm mục đích SXKD là 51.554,8 triệu đồng; năm 2018 tăng lên 73.468,0 triệu đồng, tức tăng 21.913,2 triệu đồng tương ứng 29,83%; năm 2019 tiếp tục tăng lên 107.959,6 triệu đồng, tức tăng 34.491,5 triệu đồng. Sự tăng trưởng này cho thấy MBBank Huế ngày càng thu hút được đông đảo khách hàng, uy tín ngân hàng ngày càng được nâng cao. Ngoài ra, còn cho thấy ngân hàng đang hướng tới KHCN bởi lượng vay của KHCN tuy nhỏ nhưng số lượng lớn sẽ mang lại nguồn lợi lớn. KHCN vay vốn kinh doanh đa phần là buôn bán nhỏ lẻ, bán hàng tại chợ hay ở trung tâm thương mại… họ cần nguồn vốn để lưu chuyển hàng hóa, lượng giao dịch của họ với ngân hàng rất nhiều lần trong năm. Đây là nguyên nhân góp phần làm tăng trưởng doanh thu cũng như lợi nhuận của ngân hàng giai đoạn 2017 – 2019.

Nhìn chung, đối dư nợ KHCN nhằm mục đích phục vụ đời sống cũng tăng trưởng qua các năm nhưng tỷ trọng lại giảm. Năm 2017, dư nợ này là 79.627,9 triệu đồng (chiếm tỷ trọng là 60,7%); năm 2018 là 105.242,8 triệu đồng (chiếm 58,89%), tăng 24,34% so với năm 2017; năm 2019 là 153.064,5 triệu đồng (chiếm 58,64%), tăng 31,24% so với năm 2018. Sự giảm tỷ trọng đối với dư nợ KHCN nhằm mục đích phục vụ đời sống là do các chỉ tiêu mua, xây dựng, sửa chữa nhà cửa, du học/du lịch giảm còn tỷ trọng mua xe ô tô thì tăng. Số lượng khách hàng vay vốn mua ô tô ngày càng nhiều bởi ngân hàng có nhiều chính sách ưu đãi cho khoản mục này và ngân hàng có liên kết với các showroom để tìm kiếm khách hàng nên chỉ tiêu ô tô tăng nhanh.

2.2.3.3 Tình hình doanh số thu nợ khách hàng cá nhân giai đoạn 2017 – 2019

59

Bảng 2.6: Tình hình thu nợ KHCN tại Ngân hàng TMCP Quân đội - Chi nhánh Huế giai đoạn 2017 – 2019

Đơn vị: Triệu đồng

Năm 2017 | Năm 2018 | Năm 2019 | Chênh lệch | |||||||

2018/2017 | 2019/2018 | |||||||||

GT | % | GT | % | GT | % | GT | % | GT | % | |

Tỷ trọng DSTN KHCN | ||||||||||

Tổng DSTN | 261.411,7 | 100 | 498.916,1 | 100 | 561.564,5 | 100 | 237.504,3 | 90,85 | 62.648,5 | 12,56 |

Tổng DSTN KHCN | 61.843,8 | 23,66 | 104.043,3 | 20,85 | 140.035,5 | 24,94 | 42.199,5 | 68,24 | 35.992,2 | 34,59 |

DSTN KHCN Theo thời hạn vay | ||||||||||

Tổng DSTN KHCN | 61.843,8 | 100 | 104.043,3 | 100 | 140.035,5 | 100 | 42.199,5 | 68,24 | 35.992,2 | 34,59 |

Ngắn hạn | 24.465,4 | 39,56 | 48.837,9 | 46,94 | 57.596,6 | 41,13 | 24.372,5 | 99,62 | 8.758,7 | 17,93 |

Trung, dài hạn | 37.378,4 | 60,44 | 55.205,4 | 53,06 | 82.438,9 | 58,87 | 17.827,0 | 47,69 | 27.233,5 | 49,33 |

(Nguồn: Ngân hàng TMCP Quân đội – Chi nhánh Huế)

60

Dựa trên số liệu bảng 2.6, ta thấy tổng doanh số thu nợ của Ngân hàng TMCP Quân đội – Chi nhánh Huế tăng mạnh, đặc biệt là năm 2018. Năm 2017 tổng DSTN đạt 241.411,7 triệu đồng, trong đó DSTN KHCN là 61.843,8 triệu đồng, chiếm 23,66% tổng DSTN. Năm 2018 tăng lên 498.916,1 triệu đồng, tức tăng 237.504,3 triệu đồng tương ứng tăng 90,85% so với năm 2017, cho thấy việc thu nợ của ngân hàng đạt hiệu quả cao, nợ cũ cũng đã được thu hồi được một phần. Cùng với đó năm , DSTN KHCN năm 2018 đạt 104.043,3 triệu đồng, tăng cả về giá trị tuyệt đối lẫn tương đối, tức tăng 42.199,5 triệu đồng, tương ứng tăng 68,24% so với năm 2017. Đến năm 2019, tình hình thu nợ của ngân hàng tiếp tục được đẩy mạnh, doanh số thu nợ cho vay đạt 561.564,5 triệu đồng, và DSTN KHCN là 140.035,5 triệu đồng tăng 35.992,2 triệu đồng, tức tăng 34,58 % so với năm 2018.

Doanh số thu nợ tăng lên qua các năm, thứ nhất là do MBBank đã áp dụng hiệu quả chính sách thu hồi nợ đối với các KHCN như giám sát chặt chẽ các khoản nợ rủi ro, tập trung giải quyết các khoản nợ quá hạn. Thứ hai, là do khách hàng có uy tín và có trách nhiệm với khoản nợ. Thứ ba, là sự cẩn thận tỉ mỉ trong công tác thẩm định hồ sơ khách hàng, hạn chế cho vay vốn các khách hàng có tiềm năng rủi ro.

Doanh số thu hồi nợ theo thời hạn vay:

Nhìn chung, DSTN KHCN cả ngắn hạn và trung, dài hạn đều tăng qua các năm nhưng tỷ trọng trong tổng DSTN KHCN trung, dài hạn chiếm phần lớn hơn (trên 50%).

Thời hạn vay ngắn hạn, DSTN KHCN năm 2017 là 24.465,4 triệu đồng; năm 2018 so với năm 2017 tăng 99,62%, đây là nguyên nhân khiến tổng doanh số thu nợ năm 2018 tăng nhanh. Năm 2019 so vơi năm 2018 tăng thêm 17,93%.

Còn với thời hạn vay trung, dài hạn, năm 2017, DSTN KHCN là 37.378,4 triệu đồng. Năm 2018, con số này đã tăng lên 55.205,4 triệu đồng, tăng 47,69% so với năm 2017, Năm 2019, tiếp tục tăng lên 82.438,9 triệu đồng, tăng 49,33% so với năm 2018.

Trong ba năm qua, ngoài việc tăng cường công tác cho vay thì việc thu hồi các khoản nợ vay cũng được quan tâm. Bằng chứng là tình hình thu nợ cho vay nói

chung và cho vay KHCN nói riêng đãcó những bước chuyển biến rò rệt và khả quan

hơn. Đây cũng là minh chứng cho hiệu quả cho vay KHCN.

2.2.3.4. Tỉ lệ nợ xấu trong tín dụng cá nhân giai đoạn 2017 – 2019

Ngoài doanh số, lợi nhuận cho vay KHCN, để đánh giá hiệu quả hoạt động cho vay KHCN ta còn phải xem xét tỉ lệ nợ xấu.

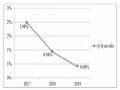

Bảng 2.7: Tỉ lệ nợ xấu tín dụng cá nhân tại Ngân hàng TMCP Quân đội - Chi nhánh Huế giai đoạn 2017 – 2019

ĐVT: Triệu đồng

Năm 2017 | Năm 2018 | Năm 2019 | 2018/2017 | 2019/2018 | |

Tổng nợ xấu | 4.949,6 | 3.481,4 | 2.271,2 | -1.468,2 | -1.210,2 |

Nợ xấu nhóm KHCN (a) | 2.592,1 | 1.675,2 | 1.036,6 | -916,9 | -638,7 |

Tỷ trọng nợ xấu nhóm KHCN (%) | 52,37% | 48,12% | 45,64% | -4,3% | -2,5% |

Dư nợ nhóm KHCN (b) | 131.182,7 | 178.710,9 | 261.024,1 | 47.528,2 | 82.313,2 |

Tỷ lệ nợ xấu KHCN (%) (a/b*100%) | 1,98% | 0,94% | 0,40% | -1,04% | -0,54% |

(Nguồn: Ngân hàng TMCP Quân đội – Chi nhánh Huế)

Qua bảng 7, xét thấy tỷ trọng nợ xấu nhóm KHCN luôn chiếm tỷ trọng cao nhất trong tổng nợ xấu và đang có xu hướng giảm. Tỷ trọng này trong ba năm 2017

– 2019 lần lượt là 52.37%; 48,12%; 45,64%. Nguyên nhân làm giảm tỷ trọng nợ xấu nhóm KHCN là do khách hàng có uy tín, ngân hàng chú trọng việc thu hồi nợ và nhân viên tín dụng linh hoạt hơn trong việc thu nợ.