(Nguồn Ngân hàng TMCP Quân đội – chi nhánh Huế)

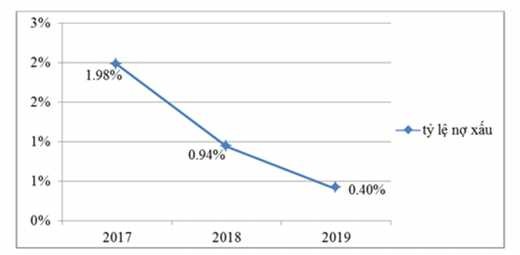

Biểu đồ 2. 4: Tỉ lệ nợ xấu của Ngân hàng TMCP Quân đội - chi nhánh Huế năm 2017-2019

Tỷ lệ nợ xấu KHCN khá nhỏ, dưới 2% và nằm trong mức an toàn. Xét cùng với dư nợ nhóm KHCN ngày càng tăng cao, cho thấy thực trạng cho vay KHCN 3 năm qua của MBBank rất tốt. Năm 2017 tỷ lệ nợ xấu nhóm khách hàng này là 1,98%, cao nhất trong 3 năm. Có thể là do khách hàng vay vốn trong thời điểm này, gặp nhiều khó khăn trong hoạt động sản xuất kinh doanh do thiếu kinh nghiệm hoặc do không đủ vốn cạnh tranh trong tình hình kinh tế cạnh tranh gay gắt. Năm 2018, tỷ lệ nợ xấu KHCN có xu hướng giảm còn 0,94% và năm 2019, tỷ lệ này giảm còn 0,4%.

Sự suy giảm tỷ lệ nợ xấu KHCN tại Ngân hàng TMCP Quân đội – Chi nhánh Huế gồm các nguyên nhân. Thứ nhất, MBBank thực hiện nghiêm ngặt quy trình cho vay, loại bỏ các khách hàng có tiềm năng nợ xấu ngay từ ban đầu, thường xuyên kiểm tra, phân tích các khoản nợ nhằm hạn chế triệt để rủi ro và phát hiện sớm các rủi ro để có biện pháp xử lý. Thứ hai, đội ngũ cán bộ có trình độ chyên môn cao, có hiểu biết nhiều lĩnh vực đời sống, tài chính, xã hội…

Muốn làm giảm tỷ lệ nợ xấu ngân hàng nên đặt công tác thẩm định hồ sơ khách hàng lên hàng đầu và đề ra nhiều biện pháp để khi rủi ro xảy ra sẽ giải quyết vấn đề tốt hơn, tiết kiệm chi phí và thời gian.

2.2.3.5. Thời gian thu nợ bình quân

Bảng 2.8: Thời gian thu nợ bình quân của Ngân hàng TMCP Quân đội - Chi nhánh Huế giai đoạn 2017 – 2019

ĐVT: Triệu đồng

Năm 2017 | Năm 2018 | Năm 2019 | 2018/2017 | 2019/2018 | |

Doanh số thu nợ | 61.843,8 | 104.043,3 | 140.035,5 | 42.199,5 | 35.992,2 |

Dư nợ bình quân | 131.182,7 | 154.946,8 | 219.867,5 | 23.764,1 | 64.920,7 |

Thời gian thu nợ (ngày) | 774,2 | 543,6 | 573,1 | -230,7 | 29,5 |

Có thể bạn quan tâm!

-

Tình Hình Tài Sản, Nguồn Vốn Của Ngân Hàng Tmcp Quân Đội –Chi Nhánh Huế Năm 2017 - 2019

Tình Hình Tài Sản, Nguồn Vốn Của Ngân Hàng Tmcp Quân Đội –Chi Nhánh Huế Năm 2017 - 2019 -

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Năm 2017 – 2019

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Năm 2017 – 2019 -

Tình Hình Doanh Số Cho Vay Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Giai Đoạn 2017 – 2019

Tình Hình Doanh Số Cho Vay Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Giai Đoạn 2017 – 2019 -

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 11

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 11

Xem toàn bộ 91 trang tài liệu này.

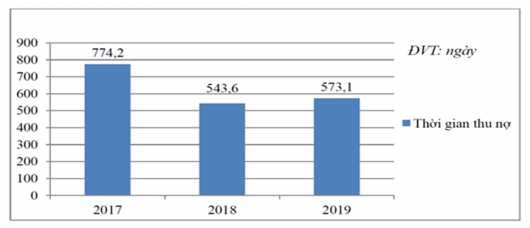

(Nguồn: Ngân hàng TMCP Quân đội – Chi nhánh Huế) Thời gian thu nợ bình quân của Ngân hàng TMCP Quân đội – Chi nhánh Huế đang có xu hướng giảm nhưng con số này còn cao. Năm 2017 thời gian thu nợ bình quân phải đến 774,2 ngày; năm 2018 giảm còn 543,6 ngày, tức giảm 230,7 ngày so với năm trước. Sự suy giảm đột ngột là là do chênh lệch giữa năm 2018 và 2017, hệ số dư nợ bình quân nhỏ hơn doanh số thu nợ. Năm 2019 lại tăng lên 573,1 ngày tức tăng 29,5 ngày nguyên nhân là do khách hàng vay vốn trung và dài hạn tăng, đẫn đến thời gian thu hồi vốn cũng dài hơn. Tuy nhiên, thời gian thu hồi vốn dài sẽ dễ xảy ra rủi ro thanh khoản, đòi hỏi ngân hàng phải có nguồn vốn lớn và thường

xuyên phải huy động vốn.

(Nguồn: Ngân hàng TMCP Quân đội – Chi nhánh Huế)

Biểu đồ 2. 4: Thời gian thu nợ bình quân nhóm KHCN của Ngân hàng TMCP

Quân đội năm 2017 – 2019

2.2.3.6. Vòng quay vốn tín dụng

Vòng quay vốn tín dụng phản ánh tốc độ luân chuyển của các khoản vay. Đây là chỉ tiêu quan trọng được các ngân hàng tính toán hằng năm để đánh giá khả năng tổ chức, quản lý vốn tín dụng trong việc đáp ứng nhu cầu của khách hàng. Vòng quay vốn càng cao chứng tỏ nguồn vốn vay ngân hàng đã luân chuyển nhanh, tham gia vàonhiều chu kỳ sản xuất, lưu thông, tiết kiệm chi phí, tạo lợi nhuận lớn cho ngân hàng.

Bảng 2.9: Thời gian thu hồi vốn của Ngân hàng TMCP Quân đội - Chi nhánh Huế giai đoạn 2017- 2019

ĐVT: Triệu đồng

Năm 2017 | Năm 2018 | Năm 2019 | 2018/2017 | 2019/2018 | |

Doanh số thu nợ | 61.843,8 | 104.043,3 | 140.035,5 | 42.199,5 | 35.992,2 |

Dư nợ bình quân | 131.182,7 | 154.946,8 | 219.867,5 | 23.764,1 | 64.920,7 |

Vòng quay vốn (vòng) | 0,47 | 0,67 | 0,64 | 0,20 | -0,03 |

(Nguồn: Ngân hàng TMCP Quân đội – Chi nhánh Huế) Qua số liệu bảng 9, cho thấy vòng quay vốn tín dụng có sự giao động qua các năm. Vòng quay vốn tín dụng từ năm 2017 – 2019 là 0,47; 0,67; 0,64. Vòng quay vốn có xu hướng tăng chứng tỏ đồng vốn của chi nhánh được sử dụng hiệu quả hơn, đến được tay khách hàng để đáp ứng kịp thời nhu cầu của họ. Trong 3 năm thì năm 2018, việc sử dụng nguồn vốn diễn ra tốt nhất, đây là kết quả của việc thu hồi vốn

được cải thiện theo chiều hướng tốt hơn.

2.3. Đánh giá thực trạng hoạt động cho vay KHCN tại Ngân hàng TMCP

Quân đội – chi nhánh Huế

2.3.1. Kết quả đạt được

Sự phát triển kinh tế ngày càng làm cho thị trường các ngành cạnh tranh gay gắt và ngành ngân hàng cũng không tránh khỏi nhưng sự cố gắng nỗ lực của ban lãnh đạo và cán bộ nhân viên MBBank Huế đã đạt được nhiều bước tiến. hoạt động

cho vay khách hàng cá nhân vẫn chiếm vai trò chủ đạo tạo ra lợi nhuận cho ngân hàng. Hoạt động cho vay KHCN đang ngày càng mở rộng. Hiệu quả hoạt động cho vay KHCN ngày càng có khởi sắc tốt.

Một là, cả 3 chỉ tiêu doanh số cho vay, dư nợ cho vay và doanh số thu nợ KHCN đều tăng qua 3 năm. MBBank đã đề ra chính sách tín dụng đảm bảo và đi đúng định hướng “tăng trưởng tín dụng hợp lý, có chọn lọc và an toàn hiệu quả”. Ngoài ra, toàn bộ ban lãnh đạo cùng toàn thề cán bộ nhân viên không ngừng nỗ lực mở rộng phạm vi, nâng cao chất lượng dịch vụ và luôn chủ động phối hợp với khách hàng xây dựng cơ cấu nợ hợp lý. Điều này thể hiện qua sự tăng trưởng của doanh số, dư nợ cho vay và doanh số thu nợ.

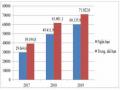

Biểu đồ 2. 5: sự tăng trưởng của DSCV KHCN, doanh số thu nợ, tổng dư nợ

cho vay tại ngân hàng TMCP Quân đội năm 2017 - 2019

Hai là uy tín của ngân hàng ngày càng được nâng cao thể hiện ở DSCV KHCN nhân có xu hướng ngày một tăng, chứng tỏ khách hàng biết đến và sử dụng dịch vụ tín dụng tại đây ngày càng tăng.

Ba là, công tác thẩm định hồ sơ khách hàng luôn được thực hiện theo quy trình chuẩn, kiểm tra chặt chẽ trước khi quyết định cho vay, nhằm hạn chế các rủi ro tín dụng, rủi ro thanh khoản hay tiết kiệm chi phí giải quyết khi rủi ro xảy ra. Cán bộ nhân viên được phân công hợp lý và quy định rò trách nhiệm đã nâng cao trách nhiệm của tungwfcans bộ nhân viên tới mỗi khoản vay.

Bốn là, tỷ lệ nợ xấu luôn nằm trong vùng an toàn, dưới 2% và tỷ lệ này đang có xu hướng giảm. Với sự nỗ lực trong công tác thẩm định, giám sát các khoản nợ và đôn đốc trong việc thu hồi nợ là nguyên nhân làm giảm tỷ lệ nợ xấu.

Năm là, hoạt động cho vay KHCN tăng kéo theo lợi nhuận chung của ngân hàng cũng tăng. Khi lượng khách hàng tăng mà lãi suất cho KHCN lại cao nên hoạt động này mang lại nguồn lợ lớn.

Sáu là, ngân hàng không ngừngđổi mới không ngừng trong chất lượng quản lý và phục vụ khách hàng theo hướng thuận tiện, văn minh, hiện đại nên đã tạo dựng một khối lượng lớn quan hệ tín dụng tốt đẹp. Gia tăng khách hàng thường xuyên và khách hàng quay lại.

2.2.2.Những hạn chế và nguyên nhân

Những hạn chế

Bên cạnh những kết quả đạt được thì có một số hạn chế như sau:

Về quy trình cho vay: tại MBBank CBTD là người tìm kiếm khách hàng, phân tích đánh giá khách hàng, kiểm tra trong và sau cho vay. Trong khi các ngân hàng tiên tiến sẽ có nhiều người thực hiện một hoặc một số khâu trong tác nghiệp cho vay.do đó, các CBTD MBBank thực hiện quá nhiều công việc nên không tránh khỏi những sai sót.

Về công tác bảo đảm tiền vay: đôi khi vẫn có những sai sót xảy ra khi ký kết hợp đông thế chấp, chưa hoàn thiện thủ tục thế chấp dẫn đến hợp đồng thế chấp không đảm bảo được lợi ích của MBBank hoặc chưa mua bảo hiểm, chuyển nhượng quyền thụ hưởng cho MBBank…

Tốc độ tăng trưởng dư nợ cho vay lớn hơn doanh số thu nợ KHCN, cho thấy

lượng cho vay lớn hơn thu về sẽ tạo gánh nặng huy động vốn cho ngân hàng.

Nguyên nhân gây ra hạn chế

Nguyên nhân từ phía ngân hàng

- Do thông tin tín dụng không đầy đủ: ngân hàng có cái nhìn không toàn diện về bản thân khách hàng cũng như tình hình tài chính của họ làm đánh giá sai lệch hiệu quả khoản vay hoặc cho vay quá khả năng chi trả của khách hàng.

- Công tác kiểm tra kiểm soát của chi nhánh chưa được triệt để, nhiều khi mang tính chiếu lệ hình thức văn bản chứ chưa đi sâu vào thực tế.

- Về đội ngũ cán bộ: các cán bộ tín dụng làmviệc lâu năm hầu hết đã được đào tạo nâng cao trình độ. Tuy nhiên còn một số nhân viên trẻ, chưa có kinh nghiệm nên đôi khi sẽ xảy ra sai sót.

- Công tác thẩm định chưa tốt nên vẫn còn tình trạng nợ xấu.

Nguyên nhân từ phía khách hàng

- Khách hàng có ý định chiếm dụng vốn của ngân hàng sử dụng vào mục đích riêng nên chưa có khả năng trả nợ và họ xin gia hạn nợ.

- Khách hàng luân chuyển công việc dẫn đến taifchinhs giảm sút và khó có

đủ khả năng trả nợ ngân hàng.

- Trong quá trình lao động, không may khách hàng bị tai nạn lao động bị giảm, mất khả năng lao động hoặc mất đi thì ngân hàng sẽ khó khăn trong việc thu hồi nợ.

Nguyên nhân khách quan

- Thiên tai, hạn hán, lũ lụt… cũng là nguyên nhân khiến khách hàng khó có khả năng trả nợ, đặc biệt là những khách hàng là nông dân thì khi hạn hán, lũ lụt họ sẽ bị mất mùa đãn đến thu nhập giảm và khó có khả năng trả nợ.

- Chính sách kinh tế: nước ta đangtrong giai đoạn hội nhập kinh tế quốc tế, mở ra nhieeufcow hội kinh doanh nhưng cũng có thể xảy ra rủi ro và làm ăn thua lỗ,dẫn đến khó có thể trả nợ ngân hàng, làm cho nợ quá hạn tăng.

KẾT LUẬN CHƯƠNG 2

Chương 2 giới thiệu sơ qua lịch sử hình thành và phát triển, cơ cấu tổ chức của Ngân hàng TMCP Quân đội – Chi nhánh Huế. Ngoài ra, còn nêu thêm các thông tin, số liệu về tình hình hoạt động kinh doanh nói chung và hoạt động cho vay KHCN nói riêng về huy động vốn, kết quả kinh doanh trong 3 ba năm 2017, 2018, 2019. Từ đó có góc nhìn khái quát về cho vay KHCN tại ngân hàng và qua phân tích ta có thể thấy rò một phần thực trạng cho vay KHCN tại MBBank Huế và tìm ra một số hạn chế cũng như nguyên nhân gây ra hạn chế. Đây là cơ sở để chương 3 đề xuất một số giải pháp nhằm khắc phục các hạn chế đó nâng cao hiệu quả hoạt động cho vay KHCN.

Chương 3: GIẢI PHÁP THÚC ĐẨY HIỆU QUẢ HOẠT ĐỘNG CHO VAY KHÁCH HÀNG CÁ NHÂN CỦA NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN QUÂN ĐỘI

3.1. Định hướng phát triển cho vay khách hàng cá nhân

Cùng với kết quả kinh doanh đạt được trong thời gian qua và sự biến động của thị trường tài chính ngân hàng, MBBank tiếp tục đổi mới hoạt động kinh doanh, tập trung hoạt động có tiềm năng cao là hoạt động cho vay khách hàng cá nhân.

Hiện nay, nền kinh tế nước ta đang trong thời kỳ hội nhập, tạo điều kiện cho mở rộng sản xuất kinh doanh và đời sống tinh thần ngày càng cao. Do đó, nhu cầu của khách hàng cá nhân về vay vốn phục vụ cho sản xuất kinh doanh và phục vụ đời sống hàng ngày càng cao, MBBank đã nắm bắt được điều đó và hoạt động cho vay KHCN đã trở mối quan tâm hàng đầu trong chiến lược kinh doanh của chi nhánh.

Bám sát địa bàn hoạt động, theo dòi và đánh giá khách hàng KHCN trên dịa bàn theo lĩnh vực, ngành nghề để tìm đối tượng mục tiêu định hướng phát triển cho vay tín dụng, tập trung tiếp thị và chăm sóc.

Phấn đấu duy trì tỉ lệ nợ xấu dưới 1%, hạn chế rủi ro tín dụng của ngân hàng ở mức tiêu chuẩn chất lượng. Chú trọng công tác nghiên cứu các giải pháp phòng ngừa và hạn chế rủi ro do tác động của thị trường trong và ngoài nước.

Phát triển hoạt động tín dụng KHCN với mục tiêu tăng 25%/năm về mục tiêu doanh số.

Tiếp tục thực hiện các chương trình ưu đãi, khuyến mãi để thu hút khách hàng, đẩy mạnh tiếp thị các sản phẩm trọng tâm như cho vay SXKD và sản phẩm thế mạnh của ngân hàng như cho vay tiêu dùng (mua ô tô, xây dựng nhà cửa, du học/ du lịch…)

Tích cực mở rộng, nâng cao chất lượng mạng lưới chi nhánh, xây dựng và mở thêm các phòng giao dịch nhằm tạo sự thuận tiện cho khách hàng. Ngoài ra, MBBank