sẽ chú trọng công tác tuyển dụng, đào tạo, bồi dưỡng nâng cao trình độ nghiệp vụ của cán bộ nhân viên nhằm đáp ứng nhu cầu công việc ngày một khó khăn.

3.2. Một số giải pháp thúc đẩy hiệu quả tín dụng

3.2.1.Nâng cao chất lượng thu thập thông tin

Việc thu thập thông tin rất quan trọng, nó góp phần hạn chế các rủi ro như rủi ro thanh khoản, rủi ro tín dụng, rủi ro nợ xấu… cho ngân hàng. Hơn nữa, những thông tín chính xác sẽ góp phần cho công tác thẩm định diễn ra tốt hơn. Các thông tin khách hàng đa phần đều là do khách hàng cung cấp nhưng không phải thông tin này lúc nào cũng chính xác. Do đó các CBTD phải thu thập thêm thông tin như:

- Phỏng vấn trực tiếp khách hàng vay: làm rò các thông tin như mục đích vay, khả năng tài chính hay khả năng trả nợ. Khi phỏng vấn trực tiếp đòi hỏi CBTD phải nhanh nhạy, giỏi nghiệp vụ và hiểu biết nhiều lĩnh vực, đặc biệt là khả năng phân tích tâm lý khách hàng.

- Thu thập thông tin bên ngoài: có thể thu thập từ các khách hàng khác có quen biết khách hàng vay đó.

3.2.2.Nâng cao trình độ cán bộ tín dụng

Có thể bạn quan tâm!

-

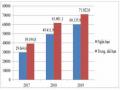

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Năm 2017 – 2019

Tình Hình Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Năm 2017 – 2019 -

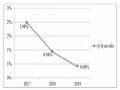

Tình Hình Doanh Số Cho Vay Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Giai Đoạn 2017 – 2019

Tình Hình Doanh Số Cho Vay Của Ngân Hàng Tmcp Quân Đội - Chi Nhánh Huế Giai Đoạn 2017 – 2019 -

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 10

Thực trạng hoạt động cho vay khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Quân đội – Chi nhánh Huế - 10

Xem toàn bộ 91 trang tài liệu này.

CBTD có ảnh hưởng trực tiếp đến hoạt động tín dụng, trình độ hay khả năng làm việc của CBTD càng giỏi thì năng suất công việc hay hiệu quả hoạt động tín dụng nói chung và tín dụng KHCN nói riêng cũng sẽ tăng theo.

Xây dựng danh mục đào tạo nghiệp vụ chuyên sâu, đặc biệt mảng quản trị rủi ro (nhận dạng, đo lường, phân loại rủi ro…) giúp cán bộ MBBank có cách tiếp cận rủi ro chuẩn mực.

Tổ chức các khóa tự đào tạo, trao đổi kinh nghiệm về nghiệp vụ ngân hàng. Đào tạo các kỹ năng: Ngân hàng cần đào tạo cán bộ tín dụng với các kỹ năng như kỹ năng giao tiếp, kĩ năng quan sát, kĩ năng phân tích, kĩ năng viết, kĩ năng đàm phán...

Xây dựng các chỉ tiêu, yêu cầu và quy trình tuyển dụng nhằm tuyển dụng nhân viên có năng lực ngay từ ban đầugiúp cho ngân hàng tiết kiệm được thời gian và chi phí đào tạo.

Ngoài ra, cần đề ra các chính sách khen thưởng đối với nhân viên có thành tích xuất sắc và xử phạt ngiêm minh đối với nhân viên làm việc thiếu trách nhiệm, làm thất thoát nguồn vốn… làm ảnh hưởng đến lợi ích của ngân hàng.

3.2.3. Tăng cường kiểm tra, kiểm soát

Tăng cường cán bộ phòng kiểm soát, các cán bộ phải là người có thâm niên, có năng lực tốt và có tinh thần trách nhiệm, đạo đức. Các cán bộ phòng kiểm soát sẽ góp phần làm hạn chế rủi ro.

Ngân hàng phải thường xuyên đánh giá uy tín, mức độ tín nhiệm của khách hàng, nếu phát hiện khách hàng cung cấp thông tin sai thì tiến hành xử lý theo quyền và nghĩa vụ của mình theo quy định của pháp luật. Vì qua quá trình sử dụng vốn vay của khách hàng, qua nhiều thời gian thì khách hàng mới bộc lộ các khuyết điểm. Do đó quá trình kiểm tra, kiểm soát rất quan trọng.

3.2.4. Nâng cao hiệu quả sử dụng vốn

Việc đảm bảo hiệu quả sử dụng vốn giúp ngân hàng gia tăng lợi nhuận, ngân hàng cần duy trì tỉ lệ giữa doanh số cho vay và vốn trên mức trung bình bằng cách mở rộng quy mô tín dụng, không ngừng nổ lực để phát triển. Khi đó hiệu quả tín dụng nói chung và hiệu quả tín dụng cá nhân nói riêng sẽ được cải thiện. Ngược lại nếu tỉ lệ hiệu quả sử dụng vốn giảm sẽ làm giảm khả năng gia tăng lợi nhuận.

3.2.5. Xử lý nợ xấu phòng ngừa rủi ro

Để phòng ngừa rủi ro do nợ xấu, phải theo dòi, giám sát và kiểm tra các món nợ vay nhằm phát hiện sớm nhất các khoản vay có nguy cơ rủi ro. Tiến hành trích lập dự phòng rủi ro để bù đắp khi rủi ro xảy ra. Phải luôn thực hiện theo đúng quy định, tránh tình trạng chạy theo chỉ tiêu kết quả kinh doanh mà không tuân thủ các quy định về phân loại nợ vào nhóm cao hơn khi đã có dấu hiệu nợ xấu.

Thành lập tổ chức xử lý nợ xấu nhằm giải quyết các khoản nợ tồn đọng từ các năm trước. mặt khác ngân hàng phải có những biện pháp thu nợ phù hợp với các khoản vay quá hạn, thực hiện cơ cấu lại nợ, điều chỉnh kỳ hạn vay… đối với các khoản nợ phát sinh vấn đề, cần phải đánh giá khả năng khôi phục sản xuất kinh doanh, khả năng trả nợ… của khách hàng để có những biện pháp xử lý kịp thời.

3.2.6. Tăng cường hoạt động marketing

Hoạt động marketing sẽ góp phần thu hút khách hàng, làm cho khách hang hiểu biết về ngân hàng cũng như lợi ích của ngân hàng mang lại cho họ.

Tuyên truyền, quảng cáo ngay tại ngân hàng bằng cách bố trí các hình ảnh thể hiện các dịch vụ của ngân hàng và đặt ở những vị trí dễ quan sát.

Thực hiện quảng cáo trên mạng xã hội như FB, Zalo, Istagram… ngoài ra, ta có thể thực hiện các chương trình như khách hàng trải nghiệm làm nhân viên bằng cách khách hàng mời khách hàng khác tải app và cài đặt app thì khách hàng mời và cả khách hàng được mời sẽ được một phần quà nhỏ có thể là tiền, voucher giảm giá… chương trình này có thể mang lại một hiệu ứng tốt vì khách hàng được mời sẽ cảm thấy tin tưởng hơn đối với ngân hàng.

Hằng năm, tổ chức các hội nghị, hội thảo khách hàng, qua đó tạo được mối quan hệ thân thiết với khách hàng hơn và giúp ngân hàng giải quyết những khó khăn, giải đáp thắc mắc của khách hàng, nắm bắt và đánh giá được nhu cầu mới nảy sinh của khách hàng, từ đó đựa ra cách thức cung ứng sản phẩm, cải tiến sản phẩm sao cho phù hợp với nhu cầu của khách hàng.

Tích cực tham gia các hoạt động xã hội như hoạt động văn nghệ, hoạt động thiện nguyện,… cũng là phương thức tốt để giới thiệu hình ảnh của MBBank. Ngoài ra, thực hiện chương trình cho vay ưu đãi vào các dịp lễ, tết hay ngày khách hàng vay là ngày sinh nhật của họ. Tất cả các chương trình này sẽ tạo hiệu ứng tốt, nâng cao uy tín của ngân hàng, tạo sự lan tỏa nhiều người biết đến ngân hàng hơn.

KẾT LUẬN CHƯƠNG 3

Hoạt động cho vay KHCN của ngân hàng thương mại là hoạt động chủ đạo và ngày càng đóng vai trò quan trọng trong hệ thống sản phẩm cho vay của ngân hàng TMCP Quân đội – Chi nhánh Huế. Chính vì thế, trong chương 3 này đẽ nêu lên định hướng phát triển và đề xuất một số giải pháp nhằm thúc đẩy, nâng cao hiệu quả hoạt động cho vay KHCN. Đồng thời, chương 3 cũng đưa ra một số kiến nghị đối với Ngân hàng mong muốn có thể góp phần nâng cao chất lượng cho vay đối với chi nhánh.

Phần 3: KẾT LUẬN VÀ KIẾN NGHỊ

3.1. Kết luận

3.1.1. Kết quả đạt được của đề tài

Trong hoạt động cho vay, cho vay KHCN đang dần chiếm vị thế và có vai trò quan trọng, hơn nữa hoạt động này còn thúc đẩy nền kinh tế phát triển. Qua quá trình phân tích và tổng hợp các chương khóa luận này đã hệ thống được cơ sở lý luận về hoạt động KHCN và đồng thời phân tích thực trạng cho vay KHCN tại Ngân hàng TMCP Quân đội – Chi nhánh Huế. Từ đó đưa ra một số giải pháp nhằm nâng cao hiệu quả hoạt động cho vay khách hàng cá nhân tại ngân hàng.

3.1.2. Hạn chế của đề tài

Do kiến thức chuyên môn và kinh nghiệm thực tế còn nhiều hạn chế, đồng thời hạn chế về thời gian, tài liệu nghiên cứu nên khó tránh khỏi những sai sót, nhiều vấn đề chưa phân tích hay phân tích chưa sâu, chỉ tiêu phân tích rủi ro chưa rò ràng, cụ thể. Vì vậy, tôi rất mong nhận được sự góp ý và nhận xét của quý thầy cô cũng như các anh chị trong ngân hàng giúp tôi hoàn thiện đề tài khóa luận này hơn và hoàn thiện những kiến thức về hoạt động cho vay khách hàng cá nhân.

3.1.3. Hướng phát triển của đề tài

Thay vì nghiên cứu số liệu 3 năm như bài khóa luận này, có thể phân tích thời gian là 4 năm, 5 năm… Nếu có thể hãy thực hiện khảo sát khách hàng, mở rộng đối tượng khách hàng điều tra và phân chia theo từng nhóm hay từng phân khúc để đánh giá đúng nhu cầu khách hàng. Đồng thời có thể phát triển theo hướng phân tích quản trị rủi ro trong hoạt động cho vay khách hàng cá nhân.

3.2. Kiến nghị

Hoạt động quản lý và kinh doanh của MBBank hiện tại rất tốt nhưng cần lưu ý một số vấn đề sau:

- MBBank cần xem xét lại quy trình, các quy định cho vay nhằm đảm bảo tính phù hợp và tính khả thi, gộp một số nghiệp vụ tín dụng có thể dùng chung để giảm bớt khối lượng văn bản tránh nhầm lẫn.

- Cần ban hành quy định cụ thể, chặt chẽ về lưu trữ, bảo quản hồ sơ cho vay

khách hàng vì những hồ sơ này là tài sản quan trọng của ngân hàng.

- Chi nhánh cần đẩy mạnh hơn hoạt động thu hút và tìm kiếm khách hàng, có những biện pháp thu hút phù hợp với từng nhóm khách hàng. Việc xây dựng cơ chế chính sách tiếp thị và ưu đãi khách hàng vừa mang tính hệ thống, vừa mang tính cạnh tranh cao, vừa tạo sự chủ động cho nhân viên.

- Chi nhánh nên học hỏi kinh nghiệm từ các chi nhánh khác trong hệ thống ngân hàng MBBank, đồng thời tham khảo kinh nghiệm từ các ngân hàng thương mại khác, chọn lọc những kinh nghiệm, chính sách phù hợp với chi nhánh.

TÀI LIỆU THAM KHẢO

1. Phan Thị Thu Hà, 2013, Giáo trình ngân hàng thương mại, NXB Đại học kinh tế Quốc dân.

2. Nguyễn Thị Mùi, 2008, Giáo trình Nghiệp vụ ngân hàng thương mại, NXB Tài chính.

3. Lê Thị Hải Yến, 2018, Tăng cường hoạt động cho vay khách hàng cá nhân tại Ngân hàng TMCP đầu tư và phát triển – chi nhánh Hạ Long, Luận văn thạc sĩ, Trường Đại học Dân lập Hải Phòng.

4. Đặng Quang Huy, 2018, Giải pháp nâng cao hiệu quả cho vay khách hàng cá nhân tại ngân hàng TMCP Á Châu – chi nhánh Huế, Khóa luận tốt nghiệp, Đại học Kinh tế Huế.

5. Nguyễn Minh Kiều, 2009, Nghiệp vụ ngân hàng thương mại, NXB Thống Kê.

6. Hà Thị Thuận, 2018, Thực trạng cho vay tiêu dùng tại ngân hàng TMCP Đông Á – Chi nhánh Huế, Khóa luận tốt nghiệp, Đại học Kinh tế Huế.

7. Trần Thị Thu Kiều, 2016, Phát triển hoạt động cho vay khách hàng cá nhân tại ngân hàng TMCP Đầu tư và phát triển Việt Nam – chi nhánh Huế, Khóa luận tốt nghiệp, Đại học Kinh tế Huế.

8. Huỳnh Châu Ngân, 2016, Hiệu quả hoạt động tín dụng đối với khách hàng cá nhân tại Ngân hàng Thương mại cổ phần Á Châu – Chi nhánh Huế, Khóa luận tốt nghiệp, đại học Kinh tế Huế.

9. Ngân hàng Nhà nước Việt Nam, Luật các tổ chức tín dụng.

10. Ngân hàng Nhà nước Việt Nam, Văn bản hợp nhất Số 22/VBHN-NHNN.

11. Các trang web tham khảo khác:

- Website Ngân hàng TMCP Quân Đội: https://mbbank.com.vn/

- Cổng thông tin điện tử Thừa Thiên Huế: https://thuathienhue.gov.vn/

- Ngân hàng Nhà nước Việt Nam: https://www.sbv.gov.vn/

- Website tư vấn tài chính trực truyến The bank: https://thebank.vn/

- Kênh tin tức về kinh tế, tài chính CafeF: https://cafef.vn/

- Tạp chí tài chính: http://tapchitaichinh.vn/

- Thời báo ngân hàng: https://thoibaonganhang.vn/

- Ủy ban giám sát tài chính quốc gia: http://nfsc.gov.vn/vi/

- Wikipedia Tiếng Việt: https://vi.wikipedia.org

- Thư viện Học liệu mở Việt Nam: https://voer.edu.vn