mối quan hệ tích cực của nhân viên với doanh nghiệp, giảm rủi ro, tăng sức hấp dẫn cho các nhà đầu tư tiềm năng và tất cả điều này dẫn đến tăng lợi ích kinh tế, thành công và tăng cường HQHĐ. Điều này cho thấy rằng các doanh nghiệp kiểm soát hiệu quả môi trường và xã hội tốt đã đạt được hiệu quả tài chính cao hơn và mang lại giá trị cao hơn cho các bên liên quan của doanh nghiệp. Theo đó, để có được HQHĐ tốt hơn là do các doanh nghiệp đã thu hút và giữ chân nhân viên tận tụy hay nói cách khác là có được SGBNV (Choi và Yu, 2014), cũng như SCKNĐT (Marzouk, 2017) và STGCĐĐP (Choi và Sirakaya, 2005). Điều này cho thấy rằng sự kết hợp của tính bền vững vào chiến lược kinh doanh của doanh nghiệp là chìa khóa để tạo ra giá trị cho các bên liên quan chủ yếu của doanh nghiệp như nhân viên, CĐĐP và các nhà đầu tư trong tầm nhìn dài hạn và điều này đảm bảo tăng cường HQHĐ tốt hơn cho doanh nghiệp.

Ngoài ra, lược khảo các nghiên cứu đi trước cũng cho thấy các học giả đã tập trung nghiên cứu về các chủ đề của CS như cách thức đo lường CS (Atkinson, 2000; Delai và Takahashi, 2011) và các cấp độ CS (vab Marrewijk, 2003), và gần đây là các nghiên cứu về tác động của CS đến HQHĐ (Sy, 2016; El Khalil và EL-Kassar, 2018). Các nghiên cứu đều kết luận chung rằng khi doanh nghiệp nhận thức và hành động theo các hoạt động hướng đến CS sẽ tác động tích cực đến HQHĐ (Shamil và cộng sự, 2012; Eccles và cộng sự, 2014; Tomšič và cộng sự, 2015; Sy, 2016; El Khalil và EL-Kassar, 2018).

Tuy nhiên, các nghiên cứu về CS lấy bối cảnh từ các nước phát triển, nơi mà có nền kinh tế lớn, trình độ công nghiệp hóa, hiện đại hóa tốt hơn các nước khác và sự quan tâm về các vấn đề xã hội, đạo đức, bảo vệ môi trường, bảo vệ quyền con người và đáp ứng các mối quan tâm của các bên liên quan và toàn xã hội nhận được nhiều sự chú ý hơn rất nhiều ở các nước đang phát triển như Việt Nam. Thực tế, như Thomas và cộng sự (2011) đã chỉ ra, mặc dù các DNNVV là một phần quan trọng của hệ thống du lịch quốc tế, các doanh nghiệp này vẫn ít nhận được sự quan tâm nghiên cứu.

Lược khảo các nghiên cứu đi trước cho thấy hầu hết các nghiên cứu về CS tập trung vào các tập đoàn công nghiệp lớn và cho đến gần đây mới có một khoảng trống các nghiên cứu xem xét cơ cấu sở hữu, định hướng chiến lược, đặc điểm quản lý và tầm quan trọng trong cộng đồng DNNVV địa phương (Moneva và Hernandez, 2010; Tomšič và cộng sự, 2015). Đồng thời, tác giả chưa tìm thấy một nghiên cứu nào nghiên cứu về tác động của CS đến HQHĐ đặc biệt là DNDL cũng như chưa có nghiên cứu nào kiểm

tra tác động của CS đến HQHĐ thông qua vai trò trung gian của SGBNV, SCKNĐT và STGCĐĐP. Do đó, nghiên cứu của tác giả sẽ lấp đầy khoảng trống nghiên cứu này.

2.4.2 Phát triển giả thuyết nghiên cứu

![]()

Hiệu quả hoạt động của doanh nghiệp

Có thể bạn quan tâm!

-

Lý Thuyết Tính Chính Đáng (Legitimacy Theory)

Lý Thuyết Tính Chính Đáng (Legitimacy Theory) -

Lý Thuyết Phụ Thuộc Nguồn Lực (Resource Dependence Theory)

Lý Thuyết Phụ Thuộc Nguồn Lực (Resource Dependence Theory) -

Các Nghiên Cứu Liên Quan Đến Sự Cam Kết Của Nhà Đầu Tư

Các Nghiên Cứu Liên Quan Đến Sự Cam Kết Của Nhà Đầu Tư -

Phương Pháp Luận Và Quy Trình Nghiên Cứu

Phương Pháp Luận Và Quy Trình Nghiên Cứu -

Cơ Sở Để Chọn Biến Nhâu Khẩu Học

Cơ Sở Để Chọn Biến Nhâu Khẩu Học -

Phương Pháp Phân Tích Dữ Liệu Nghiên Cứu Sơ Bộ

Phương Pháp Phân Tích Dữ Liệu Nghiên Cứu Sơ Bộ

Xem toàn bộ 268 trang tài liệu này.

Theo Cameron (2015) mặc dù thực tế, HQHĐ nằm ở trung tâm của tất cả các lý thuyết về tổ chức và là một biến số phụ thuộc cuối cùng trong các nghiên cứu về doanh nghiệp, thì một định nghĩa chung về HQHĐ (Corporate Performance) vẫn còn khó nắm bắt. Điều này có thể được lý giải là do HQHĐ vốn gắn liền với định nghĩa cụ thể về doanh nghiệp là gì. Khi khái niệm về doanh nghiệp thay đổi, định nghĩa về HQHĐ và các tiêu chí đo lường HQHĐ cũng như các khuôn khổ và lý thuyết được sử dụng để giải thích và dự đoán về HQHĐ cũng thay đổi (Cameron, 2015).

Bên cạnh đó, không có định nghĩa phổ quát hoặc thước đo HQHĐ được chấp nhận toàn cầu. Vì vậy, việc xác định và đo lường HQHĐ là một tiếp cận đa chiều. Ngoài khái niệm đa chiều, tính hiệu quả còn là vấn đề đa lĩnh vực, vì tính hiệu quả trong một lĩnh vực không nhất thiết dẫn đến hiệu quả trong một lĩnh vực khác. Theo Ostroff và Schmitt (1993) các nhà quản lý cũng nên áp dụng mô hình dự phòng trong việc đối phó với sự phức tạp của hiệu quả. Người quản lý phải nhận ra tính đặc thù của tổ chức của họ và hoàn cảnh mà họ vận hành và phản ứng phù hợp khi họ muốn đo lường hiệu quả. Một doanh nghiệp đạt được hiệu quả là việc xác định các tiêu chí hiệu quả một cách phù hợp với các yêu cầu của doanh nghiệp trong bất kỳ tình huống nào (Ostroff và Schmitt, 1993).

Do đó, HQHĐ của DNDL có thể được định nghĩa là việc doanh nghiệp tổ chức, điều khiển và thực hiện các hoạt động nhằm đạt được các mục tiêu chiến lược đề ra. Điều này có thể hiểu rằng việc chuyển đổi các chiến lược của doanh nghiệp thành các mục tiêu cụ thể sẽ hướng dẫn các hành động của doanh nghiệp đòi hỏi sự kết hợp hài hòa của việc đánh giá các chỉ tiêu tài chính và phi tài chính. Các chỉ tiêu tài chính được dùng để đo lường HQHĐ như ROA, ROE và các chỉ tiêu phi tài chính như uy tín của doanh nghiệp đối với khách hàng, chất lượng sản phẩm/dịch vụ của doanh nghiệp và sự tin tưởng của doanh nghiệp đối với các đối tác trong chuỗi giá trị du lịch.

![]()

Bền vững doanh nghiệp

Những lợi ích từ thực tiễn bền vững và các mối đe dọa từ thực tiễn không bền vững đã được thảo luận trong nhiều tài liệu (Azapagic, 2003; Haanaes cộng sự, 2012; Kiron

cộng sự, 2013). Cùng với đó, định nghĩa về CS (Corporate Sustainability – CS) là một cách tiếp cận kinh doanh đa ngành, mang tính chiến lược (Dyllick và Muff, 2015). CS được ứng dụng từ khái niệm PTBV và có thể được hiểu là các hoạt động của doanh nghiệp nhằm phát triển khả năng tạo ra giá trị lâu dài cho doanh nghiệp và các bên liên quan bằng cách đáp ứng nhu cầu của doanh nghiệp và các bên liên quan gắn với các khía cạnh kinh tế, xã hội và môi trường trong hiện tại và tương lại. Đồng thời, doanh nghiệp phải có trách nhiệm báo cáo hiệu quả của các hoạt động CS đến các bên liên quan và đến toàn xã hội.

Mối quan tâm đáng kể về CS đã xuất hiện trong các nghiên cứu trong thập kỷ qua (Dyllick và Hockerts, 2002, Salzmann và cộng sự, 2005; Lo và Shue, 2007; Lee, 2012; Baumgartner, 2014; El Khalil và El-Kassar, 2018; Ashrafi và cộng sự, 2019). Trong đó, các khía cạnh kinh tế, xã hội và môi trường luôn là vấn đề cốt lõi của nghiên cứu về CS (Menguc và cộng sự, 2010). Các nghiên cứu đã kết luận chung rằng các doanh nghiệp nên tích hợp các yếu tố bền vững vào hoạt động kinh doanh của doanh nghiệp. Lý do cho sự tích hợp này là CS làm tăng HQHĐ (Shamil và cộng sự, 2012; Eccles và cộng sự, 2014; Tomšič và cộng sự, 2015; Sy, 2016; El Khalil và El-Kassar, 2018). Theo đó, tác giả đề xuất giả thuyết là việc thực hành CS bao gồm ba khía cạnh kinh tế, xã hội, môi trường có tác động tích cực đến HQHĐ. Do đó, luận án đưa ra giả thuyết như sau:

Giả thuyết H1a: Thực hiện các hoạt động kinh tế của doanh nghiệp tác động cùng chiều đến HQHĐ.

Giả thuyết H1b: Thực hiện các hoạt động xã hội của doanh nghiệp tác động cùng chiều đến HQHĐ.

Giả thuyết H1c: Thực hiện các hoạt động môi trường của doanh nghiệp tác động cùng chiều đến HQHĐ.

![]()

Sự gắn bó của nhân viên

SGBNV đã được đánh giá là yếu tố dự báo khả năng giữ chân nhân viên trong một số nghiên cứu (Allen và Meyer, 1990; Balfour và Wechsler, 1996; Meyer và Allen, 1991, 1997; Mowday và cộng sự, 1979; Mowday và cộng sự, 1982; Suliman và Ilies, 2000; Tuna và cộng sự, 2016). SGBNV cũng đã được nghiên cứu như là một công cụ dự đoán hiệu quả của nhân viên trong việc thực hiện sứ mệnh và tầm nhìn của lãnh đạo tổ chức (Singh và Gupta, 2015). Nghiên cứu của Choi và Yu (2014) chỉ ra rằng nhận thức của người lao động về thực hành các hoạt động bền vững có tác động tích cực đến

sự gắn bó với tổ chức và hành vi đối với tổ chức của họ. Chính vì vậy, việc thực hiện CS bao gồm ba khía cạnh kinh tế, xã hội và môi trường sẽ có tác động tích cực đến SGBNV. Do đó, luận án đưa ra giả thuyết như sau:

Giả thuyết H2a: Thực hiện các hoạt động kinh tế của doanh nghiệp tác động cùng chiều đến SGBNV.

Giả thuyết H2b: Thực hiện các hoạt động xã hội của doanh nghiệp tác động cùng chiều đến SGBNV.

Giả thuyết H2c: Thực hiện các hoạt động môi trường của doanh nghiệp tác động cùng chiều đến SGBNV.

Ngoài ra, có thể thấy SGBNV đóng vai trò quan trọng trong sự thành công của một tổ chức. Rõ ràng không có một doanh nghiệp nào có thể đạt được sự thành công, mục tiêu trong dài hạn mà không có sự đóng góp của các nhân viên. Tầm quan trọng của lực lượng lao động của doanh nghiệp liên quan đến CS được xác định rõ bởi Collier và Esteban (2007), nghiên cứu nhấn mạnh thực tế rằng đó là nhân viên – chứ không phải hội đồng quản trị hay các công ty tư vấn – thực hiện hành vi đạo đức hay thực hiện trách nhiệm của công ty trong công việc của họ tại công ty. Đồng thời, các nghiên cứu (Khan, 2010; Ali và cộng sự, 2010; Irefin và cộng sự, 2014) cho thấy mối quan hệ mật thiết giữa nhận thức và hành vi của nhân viên với HQHĐ. Do đó, việc đạt được HQHĐ sẽ phụ thuộc phần lớn vào SGBNV. Vì vậy, luận án đưa ra giả thuyết như sau:

![]()

Giả thuyết H3: SGBNV tác động cùng chiều đến HQHĐ. Sự cam kết của nhà đầu tư

Lý thuyết các bên liên quan chỉ ra rằng doanh nghiệp không chỉ chịu trách nhiệm trước các cổ đông của mình mà còn phải xem xét lợi ích của các bên liên quan có thể ảnh hưởng hoặc có thể bị ảnh hưởng bởi các hoạt động hoặc mục tiêu của một doanh nghiệp (Freeman, 2015; Evan và Freeman, 1988; O'Rourke, 2003). Điều này cho thấy các quyết định và hoạt động của doanh nghiệp tác động đến các bên liên quan và các bên liên quan ảnh hưởng đến doanh nghiệp. Nói cách khác, các bên liên quan theo lý thuyết các bên liên quan đóng vai trò trung gian trong mối quan hệ giữa CS và HQHĐ. Đồng thời, theo lý thuyết phụ thuộc nguồn lực thì hoạt động của doanh nghiệp phụ thuộc vào các nhóm xã hội bên ngoài mà doanh nghiệp phụ thuộc vào. Điều này ngụ ý rằng khi doanh nghiệp thực hiện các hành động phù hợp với nhu cầu của các nhóm xã hội bên ngoài sẽ giúp doanh nghiệp tăng cường sự cam kết và tham gia của các nhóm

xã hội bên ngoài như CĐĐP và nhà đầu tư, từ đó tăng cường HQHĐ. Cùng với đó, theo Potts và Matuszewski (2004) các doanh nghiệp được đánh giá là có đạo đức và thực hiện các mục tiêu chiến lược vì sự PTBV có thể tuyển dụng và giữ chân những người lao động tốt nhất và thúc đẩy mối quan hệ tích cực, lâu dài với các bên liên quan như cộng đồng, cổ đông và nhà đầu tư (Potts và Matuszewski, 2004).

Bên cạnh đó, các nghiên cứu hiện tại (Golebiewska, 2014; Tischer và Hildebrandt, 2014; Marzouk, 2017) đã khám phá yếu tố danh tiếng của doanh nghiệp như một tín hiệu cho các nhà đầu tư và kết luận đây là yếu tố chính dẫn đến quyết định đầu tư của các nhà đầu tư. Theo đó, khi danh tiếng của doanh nghiệp trở thành tiêu chí quan trọng trong quyết định đầu tư thì tầm quan trọng của các doanh nghiệp hoạt động vì mục tiêu CS được hoan nghênh. Nói cách khác, việc thực hiện các hoạt động CS bao gồm ba khía cạnh kinh tế, xã hội và môi trường sẽ tác động tích cực đến SCKNĐT. Do đó, luận án đưa ra giả thuyết như sau:

Giả thuyết H4a: Thực hiện các hoạt động kinh tế của doanh nghiệp tác động cùng chiều đến SCKNĐT.

Giả thuyết H4b: Thực hiện các hoạt động xã hội của doanh nghiệp tác động cùng chiều đến SCKNĐT.

Giả thuyết H4c: Thực hiện các hoạt động môi trường của doanh nghiệp tác động cùng chiều đến SCKNĐT.

Trường hợp kinh doanh vì tính bền vững đã được thảo luận trong một thời gian dài tập trung vào các liên kết giữa thực hành môi trường và xã hội và hiệu quả kinh tế của doanh nghiệp (Schaltegger và Wagner, 2006; Salzmann và cộng sự, 2005). Theo Marcus và Fremeth (2009), các doanh nghiệp sẽ không nhất thiết đưa ra các hoạt động bền vững vì nghĩa vụ quy định, nhưng vì cam kết PTBV trùng với lợi ích của họ để đáp ứng các bên liên quan chính và có tác động đến khả năng cạnh tranh và hiệu quả kinh tế cua một tổ chức.

HQHĐ ngày càng phụ thuộc vào mối quan hệ với các bên liên quan chính của doanh nghiệp và các đối tác. Đồng thời, khi thực hiện các hoạt động CS điều này thúc đẩy sự cam kết và hợp tác giữa các bên liên quan. Sự tin tưởng, cam kết và hợp tác giữa các bên liên quan là yếu tố quan trọng trong quá trình thành công của doanh nghiệp (Gao và cộng sự, 2016). Điều này ngụ ý rằng SCKNĐT có tác động tích cực đến HQHĐ. Do đó, luận án đưa ra giả thuyết như sau:

![]()

Giả thuyết H5: SCKNĐT có tác động cùng chiều đến HQHĐ. Sự tham gia của cộng đồng địa phương

Trong lĩnh vực dịch vụ thì du lịch được xem là ngành phức tạp và năng động, liên quan đến nhiều đối tượng. Theo Yilmaz và Bititci (2006) ngành du lịch bao gồm nhiều đối tượng khác nhau và nhu cầu du lịch được đáp ứng bởi những nỗ lực chung của các đối tượng này. Hầu hết các nghiên cứu đều kết luận rằng CĐĐP đang giữ vai trò quan trọng trong phát triển du lịch (Tosun, 1999, 2000, 2006; Byrd, 2007; Wei và cộng sự, 2012; Thammajinda, 2013).

Bên cạnh đó, theo quan điểm lý thuyết các bên liên quan thì việc ra quyết định chiến lược kinh doanh của doanh nghiệp phải xem xét đến lợi ích và các yêu cầu của các bên liên quan. Đồng thời, việc xem xét đến lợi ích và các yêu cầu của các bên liên quan sẽ khuyến khích sự ủng hộ và tham gia của các bên liên quan. Từ quan điểm của lý thuyết các bên liên quan, tác giả đề xuất giả thuyết về tác động của các hoạt động CS bao gồm ba khía cạnh kinh tế, xã hội và môi trường sẽ có tác động tích cực đến STGCĐĐP.

Giả thuyết H6a: Thực hiện các hoạt động kinh tế của doanh nghiệp tác động cùng chiều đến STGCĐĐP.

Giả thuyết H6b: Thực hiện các hoạt động xã hội của doanh nghiệp tác động cùng chiều đến STGCĐĐP.

Giả thuyết H6c: Thực hiện các hoạt động môi trường của doanh nghiệp tác động cùng chiều đến STGCĐĐP.

Bên cạnh đó, các nghiên cứu trước đây cho thấy có mối quan hệ tích cực giữa lợi ích kinh tế và thái độ (Andereck và Vogt, 2000). Du lịch tăng cơ hội việc làm cho người dân địa phương (Dyer và cộng sự, 1990), góp phần vào thu nhập và mức sống (Belisle và Hoy, 1980; Liu và Var, 1986; Pizam, 1978), mang đến các doanh nghiệp mới và cải thiện cơ hội đầu tư (Dyer và cộng sự, 2007; Kwan và McCartney, 2005). Du lịch làm tăng cơ sở vật chất và cơ hội giải trí (Belisle và Hoy, 1980; Dyer và cộng sự, 2007; Liu và Var, 1986), làm phong phú thêm cộng đồng, giá trị văn hóa (Stronza và Gordillo, 2008) và cải thiện chất lượng cuộc sống của người dân (Milman và Pizam, 1988; Tovar và Lockwood, 2008).

Choi và Sirakaya (2005) cho thấy CĐĐP đang tham gia với các nhà hoạch định và doanh nghiệp để góp phần đưa ra các quyết định liên quan đến du lịch tại địa phương.

Đồng thời, theo quan điểm của lý thuyết phụ thuộc nguồn lực, HQHĐ phụ thuộc vào các nhóm xã hội bên ngoài và CĐĐP là bên liên quan quan trọng (Tosun, 2006), theo đó, STGCĐĐP sẽ tác động đến HQHĐ. Do đó, luận án đưa ra giả thuyết như sau:

Giả thuyết H7: STGCĐĐP có tác động cùng chiều đến HQHĐ.

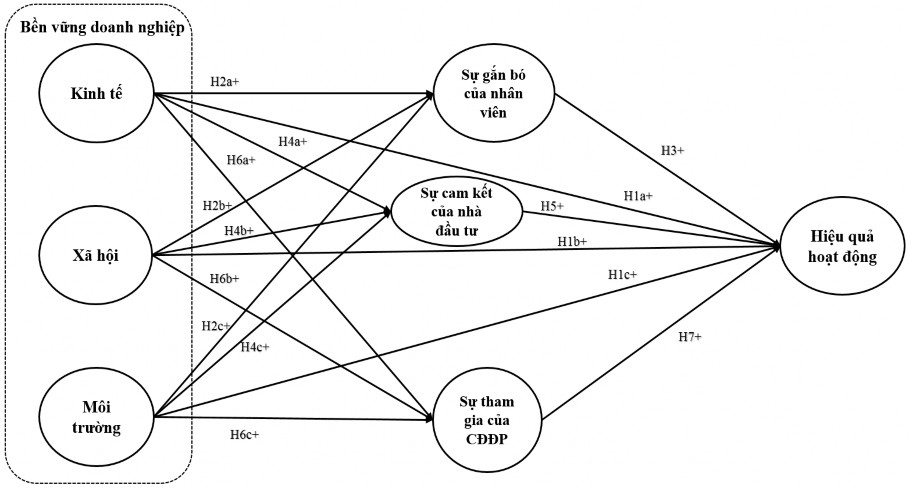

2.4.3 Mô hình nghiên cứu đề xuất

Dựa trên lý thuyết như lý thuyết về các bên liên quan, lý thuyết phụ thuộc nguồn lực, lý thuyết thể chế và lý thuyết tính chính đáng cùng với các nghiên cứu của Carter và Huby (2005); Choi và Sirakaya (2005); Tosun (1999, 2000, 2006); Byrd (2007); Lo và Sheu (2007); Collier và Esteban (2007); Khan, (2010); Silver và cộng sự (2010); Pasewark và Riley (2010); Ali và cộng sự (2010); Wei và cộng sự (2012); Shamil và cộng sự (2012); Messner (2013); Thammajinda (2013); Irefin và cộng sự (2014); Font và cộng sự (2016); Eccles và cộng sự (2014); Choi và Yu (2014); Tomšič và cộng sự (2015); Sy (2016); Marzouk (2017); El-Khalil and El-Kassar (2018); Boiral và cộng sự (2019) và kết hợp với nghiên cứu định tính, tác giả đề xuất mô hình nghiên cứu gồm: 3 biến độc lập thuộc khái niệm CS; 3 biến trung gian là SGBNV, SCKNĐT và sư tham gia của CĐĐP; và 1 biến phụ thuộc là HQHĐ.

Mô hình nghiên cứu được trình bày tại Hình 2.7.

66

(Nguồn: Tác giả đề xuất)

Hình 2.7: Mô hình nghiên cứu đề xuất