2017). Do đó, định nghĩa về CS được áp dụng từ sự PTBV và có thể được xem là sự đáp ứng nhu cầu của các cổ đông và các bên liên quan của doanh nghiệp mà không làm ảnh hưởng đến khả năng đáp ứng nhu cầu của các thế hệ tương lai (Dyllick và Hockerts, 2002). CS là một cách tiếp cận kinh doanh đa ngành, mang tính chiến lược, CS tạo ra một giá trị cổ phiếu lâu dài và các bên liên quan cho các doanh nghiệp (Dyllick và Muff, 2015).

Bên cạnh đó, một số học giả quan niệm CSR và CS là cùng một khái niệm nhưng khuyên rằng nên giữ một chút khác biệt về ứng dụng của họ trong thực tiễn kinh doanh. Chẳng hạn, Van Marrewijk (2003), một trong những học giả đầu tiên nhận xét về mối quan hệ giữa CSR và CS, coi CSR và CS là hai mặt của một đồng tiền nhưng khuyên nên giữ một sự khác biệt nhỏ, đó là liên kết CSR như là hoạt động đối thoại với các bên liên quan và báo cáo bền vững, trong khi đó, CS như là các hoạt động tạo ra giá trị cho doanh nghiệp và quản lý môi trường (Van Marrewijk, 2003). Steurer và cộng sự, (2005) cũng coi CSR và CS là các khái niệm tương tự nhưng mô tả CS là một cách tiếp cận ở cấp vi mô và CSR là các hoạt động quản lý liên quan đến việc thực hiện CS trong ngắn hạn. Đồng thời, Steurer và cộng sự (2005) cũng thảo luận về các mối quan hệ giữa PTBV, CS và CSR, và mô tả các thuật ngữ như các khái niệm ba bên, liên kết chặt chẽ, nhưng ở các mức độ đặc thù khác nhau với các sắc thái khái niệm khác nhau.

c. Trách nhiệm giải trình của doanh nghiệp (Corporate Accountability)

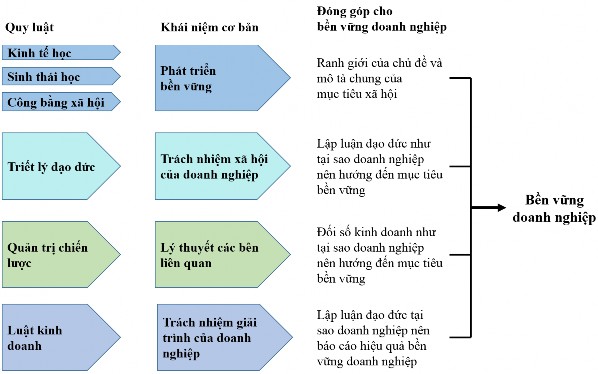

Wilson (2003) cho rằng kết hợp PTBV, CSR, trách nhiệm giải trình (Accountability) của doanh nghiệp và lý thuyết các bên liên quan chúng ta có được bốn trụ cột của CS. Trong đó, CS là một khái niệm phát triển mà các nhà quản lý đang áp dụng để thay thế cho mô hình tăng trưởng và tối đa hóa lợi nhuận truyền thống. PTBV đặt ra các lĩnh vực hoạt động mà các công ty nên tập trung vào.

Đồng thời, cũng đóng góp tầm nhìn và các mục tiêu xã hội mà doanh nghiệp nên hướng tới, đó là bảo vệ môi trường, công bằng xã hội và công bằng và phát triển kinh tế. CSR đóng góp các lập luận đạo đức, đồng thời lý thuyết các bên liên quan cung cấp các lập luận kinh doanh về việc tại sao các doanh nghiệp nên làm việc hướng tới các mục tiêu này. Trách nhiệm giải trình của doanh nghiệp cung cấp lý do tại sao các doanh nghiệp nên báo cáo với xã hội về hiệu suất của họ trong các lĩnh vực này (Wilson, 2003).

(Nguồn: Wilson, 2003)

Hình 2.2: Mô hình sự phát triển của CS của Wilson (2003)

Có thể bạn quan tâm!

-

Tác động của tính bền vững doanh nghiệp đến hiệu quả hoạt động của các doanh nghiệp du lịch vùng duyên hải Nam Trung Bộ tại Việt Nam - 2

Tác động của tính bền vững doanh nghiệp đến hiệu quả hoạt động của các doanh nghiệp du lịch vùng duyên hải Nam Trung Bộ tại Việt Nam - 2 -

Tác động của tính bền vững doanh nghiệp đến hiệu quả hoạt động của các doanh nghiệp du lịch vùng duyên hải Nam Trung Bộ tại Việt Nam - 3

Tác động của tính bền vững doanh nghiệp đến hiệu quả hoạt động của các doanh nghiệp du lịch vùng duyên hải Nam Trung Bộ tại Việt Nam - 3 -

Mô Hình Mối Quan Hệ Giữa Môi Trường, Kinh Tế Và Xã Hội Với Thành Quả Hoạt Động Của Doanh Nghiệp Của Kocmanová Và Dočekalová (2011)

Mô Hình Mối Quan Hệ Giữa Môi Trường, Kinh Tế Và Xã Hội Với Thành Quả Hoạt Động Của Doanh Nghiệp Của Kocmanová Và Dočekalová (2011) -

Sự Tham Gia Của Cộng Đồng Địa Phương

Sự Tham Gia Của Cộng Đồng Địa Phương -

Lý Thuyết Tính Chính Đáng (Legitimacy Theory)

Lý Thuyết Tính Chính Đáng (Legitimacy Theory) -

Lý Thuyết Phụ Thuộc Nguồn Lực (Resource Dependence Theory)

Lý Thuyết Phụ Thuộc Nguồn Lực (Resource Dependence Theory)

Xem toàn bộ 268 trang tài liệu này.

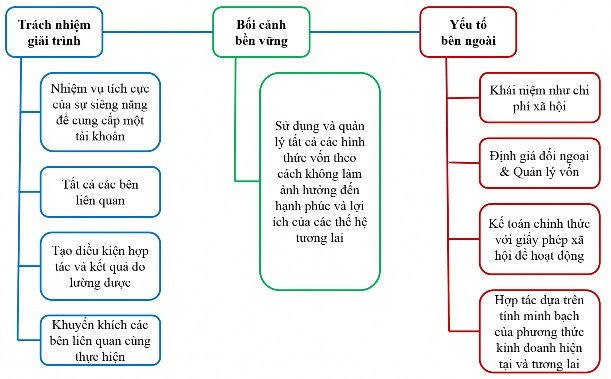

Trách nhiệm giải trình của doanh nghiệp là trách nhiệm pháp lý hoặc đạo đức để cung cấp một tài khoản hoặc tính toán các hành động mà cá nhân hoặc tổ chức chịu trách nhiệm. Trách nhiệm giải trình (Accountability) khác với nhiệm vụ (Responsibility) ở chỗ nhiệm vụ liên quan đến nghĩa vụ hành vi theo một cách nhất định, còn trách nhiệm giải trình liên quan đến một nghĩa vụ khác để giải thích, biện minh hoặc báo cáo về hành động của mình (Wilson, 2003). Đóng góp của lý thuyết trách nhiệm giải trình của doanh nghiệp đối với CS giúp xác định bản chất của mối quan hệ giữa các nhà quản lý doanh nghiệp và phần còn lại của xã hội. Đồng thời, lý thuyết này cũng đưa ra các lập luận về lý do tại sao các doanh nghiệp nên báo cáo về hiệu quả môi trường, xã hội và kinh tế của doanh nghiệp song song với các báo cáo về hiệu quả tài chính.

Meyer và Kirby (2010) đặc biệt kêu gọi trách nhiệm giải trình của doanh nghiệp đối với các yếu tố bên ngoài. Do kết quả của sự thay đổi quy mô hoạt động và tác động của hoạt động doanh nghiệp đến xã hội và môi trường, do đó trách nhiệm giải trình của doanh nghiệp đối với các bên liên quan là không thể tránh khỏi. Porter và Kramer (2011) đề xuất về việc tạo ra giá trị chung cung cấp một khung chiến lược cho sự hợp tác giữa doanh nghiệp và xã hội. Nghiên cứu điển hình này đã truyền cảm hứng cho việc sử dụng và triển khai các yếu tố của khung này để tạo ra giá trị chung. Một khung trách nhiệm

giải trình mới bao gồm các yếu tố bên ngoài của doanh nghiệp và liên quan đến giấy phép xã hội của doanh nghiệp có thể cung cấp một cơ sở để đo lường việc tạo ra giá trị chung (Mohammed, 2013).

Gray và cộng sự (1996) đưa ra định nghĩa trực tiếp nhất về trách nhiệm giải trình vì nhiệm vụ cung cấp tài khoản (không nhất thiết phải là tài khoản tài chính) hoặc tính toán các hành động mà một người phải chịu trách nhiệm. Phát triển theo quan điểm này, Mohammed (2013) cho rằng trách nhiệm giải trình của doanh nghiệp được khái niệm hóa như là nghĩa vụ tích cực của sự thường xuyên để cung cấp một báo cáo về những hành động mà cá nhân hoặc tổ chức chịu trách nhiệm. Đồng thời, trách nhiệm giải trình của doanh nghiệp là báo cáo dành cho tất cả biên liên quan chứ không chỉ là cho các cổ đông của doanh nghiệp.

Ngày nay, có sự công nhận ngày càng tăng của cả doanh nghiệp và xã hội rằng các doanh nghiệp cần tham gia một cách có ý nghĩa hơn với các vấn đề môi trường và xã hội. Sự tham gia này có thể được tăng cường thông qua việc tích hợp bối cảnh bền vững vào một khuôn khổ kết hợp trách nhiệm. Khung trách nhiệm giải trình doanh nghiệp được đề xuất trong nghiên cứu của Mohammed (2013) dựa trên định nghĩa mạnh mẽ hơn về trách nhiệm giải trình đòi hỏi các hành động chủ động của các doanh nghiệp để khám phá, chia sẻ và thiết kế các chương trình hành động để hợp tác với tất cả các bên liên quan.

Đồng thời, Mohammed (2013) cũng lập luận rằng, bối cảnh trách nhiệm của doanh nghiệp đã thay đổi đáng kể trong những năm qua. Những thách thức về tính bền vững hiện có đang hạn chế nghiêm trọng tiềm năng tạo ra giá trị của nhiều mô hình kinh doanh của doanh nghiệp. Trong một thế giới hạn chế tài nguyên, các doanh nghiệp bị hạn chế về khả năng đạt được và duy trì lợi thế cạnh tranh, đồng thời nhanh chóng mất đi giấy phép xã hội để hoạt động. Trong bối cảnh này, các doanh nghiệp có vai trò quan trọng trong việc cung cấp các giải pháp tiềm năng cho sự bền vững và đồng thời cung cấp cho các doanh nghiệp tiềm năng để khám phá các nguồn tạo ra giá trị mới. Chính vì vậy, trách nhiệm giải trình của doanh nghiệp là khía cạnh quan trọng để tạo nên CS.

(Nguồn: Mohammed, 2013)

Hình 2.3: Mô hình của Mohammed (2013)

2.1.2 Hiệu quả hoạt động của doanh nghiệp

![]()

Khái niệm HQHĐ

Khái niệm HQHĐ ban đầu xuất phát từ phương pháp tiếp cận mục tiêu hợp lý (Glunk và Wilderom, 1996). Cách tiếp cận mục tiêu hợp lý (Rational-goal) hoặc mục tiêu đạt được (Goal-attainment) có nguồn gốc từ quan điểm sản xuất của tổ chức.

Cách tiếp cận mục tiêu hợp lý là phương tiện đo lường hiệu quả lâu đời nhất và được sử dụng rộng rãi nhất (Strasser và cộng sự, 1981) vì các tổ chức tồn tại chủ yếu để đạt được một số mục tiêu được chỉ định. Theo đó, Bernard (1938) định nghĩa hiệu quả là việc hoàn thành các mục tiêu được công nhận của nỗ lực hợp tác và nhấn mạnh thêm rằng mức độ hoàn thành là mức độ hiệu quả. Như vậy, theo cách tiếp cận mục tiêu hợp lý thì HQHĐ được định nghĩa là việc hoàn thành các mục tiêu của doanh nghiệp.

Tuy nhiên, những mục tiêu của doanh nghiệp đôi khi rất khó xác định và đo lường vì tính không nhất quán và được nhận biết khác nhau bởi các thành viên tổ chức khác nhau. Đồng thời, Glunk và Wilderom (1996) nhận thấy rằng HQHĐ theo cách tiếp cận mục tiêu hợp lý được các nghiên cứu thực nghiệm khám phá tập trung vào mức độ thành công mà tổ chức thực hiện các mục tiêu đầu ra. Nói cách khác, HQHĐ được định nghĩa là việc hoàn thành các mục tiêu tài chính/kinh tế của doanh nghiệp.

Mặt khác, HQHĐ không chỉ là hiệu quả kinh tế/tài chính định hướng đầu ra, các quan điểm rộng hơn với các chỉ số hoạt động phi tài chính đã trở thành vấn đề thảo luận giữa các nhà nghiên cứu chiến lược (Glunk và Wilderom, 1996). Do đó, hiệu quả hoạt của doanh nghiệp được phát triển theo tiếp cận giá trị cạnh tranh (Competing-values Approach) được các nhà nghiên cứu thảo luận. Phương pháp tiếp cận giá trị cạnh tranh được phát triển bởi Quinn và Rohrbaugh (1983). Theo đó, HQHĐ được tích hợp thêm nhiều tiêu chí bên cạnh các chỉ tiêu tài chính/kinh tế để tạo ra các chiều của hiệu quả, đại diện cho các giá trị quản lý cạnh tranh trong các tổ chức.

Cách tiếp cận giá trị cạnh tranh là cách tiếp cận đã mở rộng khái niệm về HQHĐ. Quinn và Rohrbaugh (1983) đã sử dụng phương pháp xếp hạng của các chuyên gia để phát triển một danh sách các tiêu chí hiệu quả bao gồm ba khía cạnh: (1) bên ngoài so với bên trong, (2) kiểm soát so với tính linh hoạt và (3) định hướng quy trình so với định hướng mục tiêu. Đồng thời, Quinn và Rohrbaugh (1983) đã đưa ra bốn quan điểm khác nhau về hiệu quả bao gồm: (1) quan điểm mục tiêu hợp lý (nhấn mạnh các yếu tố bên ngoài và kiểm soát), (2) quan điểm hệ thống mở (nhấn mạnh yếu tố bên ngoài và tính linh hoạt) (3) quan điểm quan hệ con người (nhấn mạnh yếu tố bên trong và tính linh hoạt) và (4) quan điểm quy trình nội bộ (nhấn mạnh yếu tố bên trong và kiểm soát). Từ đó, cách tiếp cận này cho thấy bản chất đa dạng của khái niệm HQHĐ. Như vậy, theo cách tiếp cận giá trị cạnh tranh thì HQHĐ được định nghĩa là việc đạt được chất lượng đầu ra của doanh nghiệp.

Tuy nhiên, theo Glunk và Wilderom (1996) một số thành phần bên ngoài quan trọng như khách hàng, đối thủ cạnh tranh hoặc các đại diện khác của xã hội không được đề cập đến trong mô hình của Quinn và Rohrbaugh (1983). Do đó, mặc dù Quinn và Rohrbaugh (1983) lập luận rằng “chất lượng đầu ra” được xem xét để đánh giá HQHĐ, nhưng mô hình của Quinn và Rohrbaugh (1983) vẫn được đánh giá là không toàn diện (Glunk và Wilderom, 1996).

Ngoài ra, khái niệm hiệu quả xã hội hoặc các bên liên quan đã trở thành một chủ đề được thảo luận rộng rãi trong nghiên cứu chiến lược (Vankatranan và Rananujam, 1986; Clarckson, 1995). Tuy nhiên, các nhà nghiên cứu theo truyền thống đã dành rất ít nỗ lực để xây dựng lý thuyết về HQHĐ (Glunk và Wilderom, 1996). Sau đó, các khái niệm rộng hơn về HQHĐ theo quan điểm các bên liên quan đã được thảo luận (Kanter và Brinkerhoff, 1981; Brown và Laverick, 1994).

Theo cách tiếp cận các bên liên quan, hiệu quả được đo lường bằng khả năng đáp ứng các thành phần chiến lược và cân bằng lợi ích của các bên liên quan. Tuy nhiên, Kanter và Brinkerhoff (1981) lưu ý rằng một số lợi ích của bên liên quan này mạnh hơn những lợi ích của những bên liên quan khác; nói cách khác, lợi ích của các bên liên quan là khác nhau và đôi khi mâu thuẫn nhau. Các tài liệu về HQHĐ đã phản ánh cách tiếp cận các bên liên quan. Theo Brown và Laverick (1994), một tổ chức càng phụ thuộc vào sự hợp tác và thiện chí của những người khác như lực lượng lao động, nhà cung cấp, khách hàng, cộng đồng … thì cơ sở lập luận càng trở nên mạnh mẽ hơn về việc đưa nhiều thành phần vào đánh giá HQHĐ. Quan điểm này cho rằng sự vượt trội về kinh tế/tài chính chỉ là một phần trong hoạt động của doanh nghiệp. Do đó, hiệu quả xã hội - xét về sự hài lòng của các bên liên quan - được xem là thành phần bổ sung vào đánh giá HQHĐ (Brown và Laverick, 1994).

Từ những cơ sở trên, theo quan điểm của luận án, HQHĐ là phạm trù dùng để chỉ việc đạt được các mục tiêu chiến lược của doanh nghiệp. Các mục tiêu chiến lược này bao hàm các chỉ tiêu tài chính và phi tài chính. Nói các khác, HQHĐ là việc đạt được hiệu quả tài chính và hiệu quả xã hội của doanh nghiệp.

![]()

Các tiêu chí đo lường HQHĐ

Eccles (1991) phát biểu rằng: “Các cuộc cách mạng bắt đầu từ rất lâu trước khi chúng chính thức bắt đầu. Trong vài năm, các giám đốc điều hành cấp cao đã suy nghĩ lại về cách đo lường HQHĐ. Họ đã nhận ra rằng thực tế các chiến lược mới đã ra đời và điều quan trọng đòi hỏi các hệ thống đo lường mới cần được khám phá”. Nói cách khác, Eccles (1991) kết luận, "Chúng tôi đang nói về một triết lý mới về đo lường hiệu quả là một quá trình liên tục và đang phát triển".

Theo Brown và Laverick (1994) về cơ bản, đo lường hiệu quả là một phương tiện để các doanh nghiệp đánh giá hiệu quả của việc ra quyết định của doanh nghiệp. Nếu làm được điều này, doanh nghiệp có thể đánh giá sự thành công hay thất bại của các kế hoạch chiến lược trong doanh nghiệp. Khái niệm thành công của doanh nghiệp bắt nguồn từ kết quả hoạt động của doanh nghiệp. Điều này phản ánh quá trình ra quyết định của doanh nghiệp liên quan đến các mục tiêu chiến lược, thị trường và toàn bộ hoàn cảnh bên trong và bên ngoài (Brown và Laverick, 1994). Đồng thời, Brown và Laverick (1994) cũng cho rằng điều quan trọng trước khi cố gắng đo lường HQHĐ là kiểm tra ba vấn đề chính: thứ nhất, các biện pháp cụ thể sẽ được sử dụng là gì?; thứ hai, thông tin

sẽ đến từ đâu?; và thứ ba, các biện pháp khác nhau nên được kết hợp như thế nào để đưa ra bức tranh “chân thực” về doanh nghiệp. Điều này ngụ ý rằng việc đo lường HQHĐ phụ thuộc vào đặc điểm của thông tin/dữ liệu và các biện pháp được lựa chọn để đánh giá HQHĐ.

Ngoài ra, thông tin tài chính là nguồn thông tin phổ biến nhất của các doanh nghiệp. Sự sẵn có của thông tin tài chính là do các yêu cầu của luật pháp buộc các doanh nghiệp phải công bố thông tin tài chính cụ thể hàng năm. Những yêu cầu này tạo ra dữ liệu có thể định lượng, khi được đối chiếu, sẽ cung cấp một số thước đo về HQHĐ. Tuy nhiên, các thước đo HQHĐ chỉ dựa trên thông tin tài chính đã vấp phải rất nhiều chỉ trích (Brown và Laverick, 1994). Theo đó, Brown và Laverick (1994) chỉ ra rằng sự vượt trội về tài chính chỉ là một yếu tố trong các hoạt động của doanh nghiệp và lợi ích của những chỉ tiêu tài chính này chỉ tập trung vào lợi ích của nhà đầu tư. Điều này đã dẫn đến việc bỏ qua các bên liên quan khác mà các mục tiêu của doanh nghiệp cũng phải được đánh giá. Do đó, Brown và Laverick (1994) khẳng định trong công trình nghiên cứu của mình rằng để một thước đo thành công thực sự về HQHĐ, một doanh nghiệp phải làm hài lòng tất cả các bên liên quan của doanh nghiệp.

Cùng quan điểm với Brown và Laverick (1994), Kaplan và Norton (1996) cho rằng các chỉ tiêu tài chính là những chỉ tiêu cơ bản, cho phép đánh giá hiệu quả tài chính mà tổ chức đạt được trong một giai đoạn nhất định nào đó của quá khứ. Vì vậy, trong hoạt động quản lý nó không giúp ích nhiều cho nhà quản lý trong việc đưa ra các quyết định điều chỉnh kịp thời trong quá trình hoạt động. Mặt khác, các chỉ tiêu tài chính đánh giá hiệu quả trong quá khứ là chưa đầy đủ thông tin để giúp các nhà quản lý trong việc quản trị, điều hành các hoạt động của doanh nghiệp trong tương lai. Để khắc phục những hạn chế của quan điểm đánh giá HQHĐ dựa vào các chỉ tiêu tài chính, Kaplan và Norton (2005) đã đưa ra mô hình lý thuyết thẻ điểm cân bằng (Balanced Scorecard – BSC) nhằm giúp đánh giá HQHĐ một cách toàn diện hơn khi sử dụng kết hợp cả các chỉ tiêu tài chính và các chỉ tiêu phi tài chính một cách cân bằng. Điều này bao gồm các phương diện tài chính và các phương diện phi tài chính như: triển vọng khách hàng, triển vọng nội bộ và học hỏi và tăng trưởng. BSC cung cấp một tập hợp các thước đo cho các nhà quản lý cấp cao một báo cáo nhanh chóng về HQHĐ. Nó cho phép các nhà quản lý có cái nhìn tổng quan về doanh nghiệp từ bốn góc độ gồm: thứ nhất, góc độ khách hàng: khách hàng nhìn nhận công ty như thế nào; thứ hai, từ góc độ nội bộ: công ty phải nổi

trội ở điểm nào; thứ ba, quan điểm học hỏi và tăng trưởng: làm thế nào doanh nghiệp có thể tiếp tục cải tiến và tạo ra giá trị; Cuối cùng, từ góc độ tài chính: doanh nghiệp coi trọng các cổ đông như thế nào.

Sainaghi và cộng sự (2017) đã thực hiện một phân tích tổng hợp về đo lường HQHĐ của các DNDL bằng cách tổng hợp nghiên cứu du lịch và khách sạn với mong muốn nâng cao hiểu biết cụ thể về tài liệu đo lường HQHĐ của các DNDL và đánh giá xem liệu các xu hướng thời gian có giúp định vị các công ty du lịch trong bối cảnh du lịch mới nổi hay không. Theo đó, Sainaghi và cộng sự (2017) đưa ra kết luận rằng các nghiên cứu về HQHĐ đã áp dụng nhiều quan điểm khác nhau, từ lý thuyết các bên liên quan đến lý thuyết hành vi đến lý thuyết thể chế và lý thuyết phụ thuộc nguồn lực. Đồng thời, Sainaghi và cộng sự (2017) cho rằng, thật không may, các tài liệu hiện tại đã không cung cấp những hiểu biết cụ thể về các yếu tố quyết định HQHĐ và tầm quan trọng của nhưng quan điểm chung trong các tài liệu được tìm thấy đều cho rằng cấu trúc hoạt động du lịch hiện nay là đa chiều và sự tương tác của chiến lược và HQHĐ của DNDL chủ yếu được thể hiện rõ ràng bằng thẻ điểm cân bằng. Cuối cùng, Sainaghi và cộng sự (2017) đi đến kết luận rằng, tốt nhất, việc đo lường HQHĐ nên được tích hợp với chiến lược kinh doanh tổng thể và bao gồm một loạt các biện pháp toàn diện, theo đó được hiểu là các chỉ số tài chính và phi tài chính (Sainaghi và cộng sự, 2017).

Ngoài ra, Hernaus và cộng sự (2012) sau khi đánh giá một cách tổng quát các nghiên cứu lý thuyết và thực nghiệm liên quan đến việc đo lường HQHĐ cũng đã cho rằng các nhà quản lý không nên chỉ tập trung vào dữ liệu tài chính. Theo dõi các chỉ tiêu phi tài chính khác nhau sẽ góp phần đáng kể vào việc đưa ra quyết định tốt hơn cho doanh nghiệp. Từ đó, Hernaus và cộng sự (2012) cũng đã khuyến khích việc sử dụng các chỉ tiêu tài chính và phi tài chính để đo lường HQHĐ vì tính toàn diện của phương pháp này.

Từ việc tổng hợp và phân tích các cách tiếp cận và đo lường HQHĐ, HQHĐ theo quan điểm của luận án này là phạm trù dùng để chỉ việc đạt được các mục tiêu chiến lược của doanh nghiệp. Điều này ngụ ý rằng việc chuyển đổi các chiến lược của doanh nghiệp thành các mục tiêu cụ thể sẽ hướng dẫn các hành động của doanh nghiệp với yêu cầu kết hợp hài hòa giữa việc đánh giá các chỉ tiêu tài chính và phi tài chính. Theo đó, trong nghiên cứu này, việc đo lường HQHĐ dựa vào các chỉ tiêu tài chính như lợi nhuận của doanh nghiệp và sự tăng trưởng của doanh nghiệp cùng với các chỉ tiêu phi tài chính