Đông Á và Thái Bình Dương) cũng như lợi thế về địa lý, Việt Nam đã và đang trở thành điểm đến quan trọng cho đầu tư trực tiếp nước ngoài (FDI) trong thập kỷ qua. Đến cuối tháng 10/2019, Việt Nam đã tiếp nhận đầu tư của trên 100 quốc gia và vùng lãnh thổ, với tổng số cam kết vốn FDI cộng dồn lên đến khoảng 358 tỷ US$ trong các ngành chế tạo, chế biến, bất động sản, điện và khí đốt. Hiện nay, doanh nghiệp đầu tư nước ngoài đóng góp được khoảng 20% GDP của Việt Nam, một phần tư số thu từ thuế, tạo ra hàng triệu việc làm trực tiếp và gián tiếp. Các doanh nghiệp nước ngoài cũng đóng góp khoảng 70% kim ngạch xuất khẩu của quốc gia, trong đó hơn nửa là từ các mặt hàng điện tử và khoảng gần một phần tư của riêng một doanh nghiệp (Công ty Samsung Việt Nam). Mặc dù các doanh nghiệp đầu tư trực tiếp nước ngoài (FDI) đóng góp nhiều cho tốc độ tăng trưởng xuất khẩu cao của Việt Nam, nhưng họ cũng là các doanh nghiệp nhập khẩu lớn. Theo ước tính bình quân, cứ mỗi 1 US$ xuất khẩu của các doanh nghiệp đầu tư nước ngoài ở Việt Nam, thì có khoảng 0,40 US$ được dùng để mua vật tư đầu vào từ nước ngoài. Tỷ lệ như vậy là tương đối cao theo các chuẩn mực quốc tế. Một quan ngại nữa là vốn đầu tư trực tiếp nước ngoài (FDI) tập trung chủ yếu ở các ngành chế tạo, chế biến xuất khẩu, đòi hỏi kỹ năng thấp, không có nhiều tiềm năng tăng lương thực tế cho lực lượng lao động trong nước. Bộ Chính trị gần đây lần đầu tiên đã thông qua Nghị quyết 50/NQ-TW nhằm cải thiện chất lượng và hiệu quả đầu tư nước ngoài đến năm 2030. Nghị quyết 50 khuyến khích khu vực đầu tư nước ngoài phải phát triển, hợp tác và cạnh tranh công bằng với các khu vực kinh tế khác, đồng thời chỉ ra rằng Việt Nam sẽ thu hút đầu tư nước ngoài theo cách có lựa chọn, tập trung vào chất lượng, hiệu suất, công nghệ và bảo vệ môi trường. Ưu tiên sẽ nhằm vào các dự án sử dụng công nghệ tiên tiến, quản trị hiện đại, đem lại giá trị gia tăng cao và tác động lan tỏa, đồng thời có khả năng kết nối với chuỗi cung ứng và sản xuất toàn cầu. Nghị quyết đề ra mục tiêu tổng thể nhằm hoạch định chính sách và quy định về hợp tác đầu tư nước ngoại cạnh tranh hơn để phục vụ hội nhập quốc tế, đáp ứng nhu cầu cải cách mô hình tăng trưởng, tái cơ cấu nền kinh tế, bảo vệ môi trường, giải quyết hiệu quả các vấn đề xã hội, cải thiện chất lượng hiệu quả và năng lực cạnh tranh của nền kinh tế.

Một vài dữ liệu cụ thể:

Theo số liệu của Tổng cục thống kê, giải ngân vốn FDI năm 2019 đạt con số cao kỷ lục từ trước tới nay với 20, 38 tỷ USD, tăng 6,7% so với cùng kỳ năm 2018.

Theo số liệu thống kế tạm tính đến ngày 20/12/2019, lượng vốn đăng ký mới đạt gần 17 tỷ USD, vốn điều chỉnh và tăng thêm đạt 5,8 tỷ USD, và lượng vốn góp mua cổ phần đạt 15,47 tỷ USD.

Tuy nhiên, bên cạnh đó, năm 2019 dự án quy mô lớn đăng ký đầu tư mới vào Việt Nam giảm rò rệt, Ngoài ra, quy mô điều chỉnh mở rộng vốn của các dự án khá nhỏ, bình quân chỉ 4,2 triệu USD/lượt điều chỉnh, nhỏ hơn mức bình quân của năm 2018 là 6,5 triệu USD/lượt điều chỉnh, không có dự án tăng vốn lớn như trong cùng kỳ năm 2018.

Trong bức tranh chung về vốn FDI, điều đáng chú ý chính là giải ngân FDI đã đạt con số kỷ lục, với số giải ngân 20,38 tỷ USD. Trong bối cảnh suy giảm chung của dòng FDI toàn cầu, việc Việt Nam vẫn duy trì được mức tăng trưởng vốn thực hiện là thành quả đáng khích lệ. Tính chung năm 2019, các nhà đầu tư nước ngoài đã đầu tư vào 19 ngành lĩnh vực. Trong đó, lượng vốn đầu tư tập trung nhiều nhất vào lĩnh vực công nghiệp chế biến, chế tạo với tổng số vốn đạt 24,56 tỷ USD, chiếm 64,6% tổng vốn đầu tư đăng ký. Đây cũng là lĩnh vực chiếm tỷ trọng lớn trong vốn đăng ký cả về đăng ký vào các dự án đầu tư mới, dự án đầu tư mở rộng và góp vốn, mua cổ phần; Lĩnh vực hoạt động kinh doanh bất động sản đứng thứ hai với tổng vốn đầu tư 3,88 tỷ USD, chiếm 10,2% tổng vốn đầu tư đăng ký; Tiếp theo là các lĩnh vực bán buôn bán lẻ, hoạt động chuyên môn khoa học - công nghệ…

Theo đối tác đầu tư, năm 2019 ghi nhận đã có 125 quốc gia và vùng lãnh thổ đầu tư tại Việt Nam. Trong đó, Hàn Quốc vẫn dẫn đầu với tổng vốn đầu tư 7,92 tỷ USD, chiếm 20,8% tổng vốn đầu tư. Hồng Kông đứng thứ hai với tổng vốn đầu tư 7,87 tỷ USD (trong đó, có 3,85 tỷ USD mua cổ phần vào Công ty TNHH Vietnam Beverage tại Hà Nội, chiếm 48,9% tổng vốn đầu tư của Hồng Kông), Singapore đứng thứ ba với tổng vốn đầu tư đăng ký 4,5 tỷ USD. Tiếp theo là Nhật Bản, Trung Quốc...

Còn theo địa bàn đầu tư, các nhà đầu tư nước ngoài đã đầu tư vào 62 tỉnh ,thành phố, trong đó Hà Nội đứng đầu về thu hút nhiều vốn FDI nhất với tổng số vốn đăng ký 8,45 tỷ USD, chiếm 22,2% tổng vốn đầu tư. Vốn đầu tư tại Hà Nội chủ yếu là theo phương thức góp vốn, mua cổ phần với 6,47 tỷ USD, chiếm tới 76,6% tổng vốn đầu tư đăng ký của Hà Nội.

Điểm nổi bật trong năm 2019, là đầu tư theo hình thức góp vốn, mua cổ phần có xu hướng tăng mạnh và chiếm tỷ trọng ngày càng lớn trong tổng vốn FDI. Cụ thể, nếu như năm 2017 đầu tư theo hình thức góp vốn, mua cổ phần chiếm 17,2% tổng vốn đăng ký, năm 2018 chiếm 27,9% tổng vốn đăng ký, đến năm 2019 đã chiếm 40,7% tổng vốn đăng ký. Các nhà đầu tư nước ngoài tham gia góp vốn vào các doanh nghiệp trong nước chủ yếu vào lĩnh vực công nghiệp chế biến, chế tạo với 45,8% tổng giá trị và kinh doanh bất động sản với 17,8% tổng giá trị.

4.1.3.3. CPI

Năm 2008, tỷ lệ lạm phát ở Việt Nam khoảng 22,97%, cao hơn nhiều mức Quốc hội đề ra là dưới 8,5 - 9% trong kế hoạch phát triển kinh tế - xã hội năm 2008. Trong khi đó, tốc độ tăng trưởng GDP thực tế tính theo đơn vị tiền tệ quốc gia của Việt Nam năm này là 6,18%, thấp hơn mức Quốc hội đề ra là trên 7,5 - 8%. Những lo ngại về lạm phát tăng tốc nhanh trong năm 2007 và nửa đầu năm 2008 đã khiến Chính phủ quyết định thực hiện các biện pháp thắt chặt tiền tệ và tài chính cũng như tác động của khủng hoảng tài chính toàn cầu đã khiến kinh tế tăng trưởng chậm hơn dự kiến. Trong những năm tiếp theo của thời kì nghiên cứu, 2010 - 2019, CPI biến động khá thất thường. Thời kì này, NHNN đã điều hành chính sách tiền tệ chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa và các chính sách kinh tế vĩ mô khác nhằm kiểm soát lạm phát, ổn định kinh tế vĩ mô, góp phần hỗ trợ tăng trưởng kinh tế; thanh khoản của tổ chức tín dụng được đảm bảo và có dư thừa, thị trường tiền tệ, ngoại hối ổn định, thông suốt.

Lạm phát được kiểm soát nhờ thực hiện tốt, đồng bộ các giải pháp về tiền tệ, tín dụng và tài khóa cũng như cơ chế phối hợp linh hoạt giữa chính sách tài khóa và chính sách tiền tệ. Chỉ số CPI bình quân năm giảm từ 4,74% năm 2016 xuống 3,54% năm 2018; năm 2019, giảm còn 2,79%.

Chỉ số giá tiêu dùng được duy trì ở mức vừa phải trong cả năm 2019. Chỉ số giá tiêu dùng chung ước tăng 2,2% trong tháng 10/2019 (so cùng kỳ năm trước), giảm từ mức 3% vào tháng 12/2018. Dịch tả lợn bùng phát và điều kiện thời tiết không thuận lợi chưa làm cho giá cả lương thực thực phẩm tăng quá cao, chỉ tăng 2,7% vào tháng 10/2018, so với 5,1% vào tháng 12/2018. Giá nhiên liệu dịu lại giúp chi phí vận tải được duy trì ổn định như năm trước. Yếu tố chính đóng góp vào tỷ lệ lạm phát năm 2019 (đóng góp đến khoảng một phần ba) do điều chỉnh giá do Nhà nước quản lý ở các lĩnh vực y tế và giáo dục, trong kế hoạch tính đúng tính đủ chi phí theo lộ trình của Chính phủ.

Khái quát lại, với 3 chỉ tiêu vĩ mô GDP, FDI và CPI trong giai đoạn nghiên cứu của luận án có sự biến động khá nhiều trong những năm đầu tiên, những năm gần đây đã thể hiện sự ổn định của cả 3 chỉ tiêu trên. Những đánh giá của tác động từ những nhân tố vĩ mô này sẽ được trình bày ở mục tiếp theo.

4.2. Thực trạng hiệu quả hoạt động của các NHTM Việt Nam

4.2.1. Đánh giá chung

Nghiên cứu này sử dụng số liệu thu thập từ báo cáo thường niên của 23 ngân hàng từ năm 2008-2020 và gồm các chỉ tiêu sau: tổng tiền gửi, chứng khoán, thu nhập từ hoạt động, tài sản cố định, tiền gửi, chi tiêu hoạt động, lao động. Trong đó chứng khoán bao gồm: chứng khoán đầu tư sẵn sàng để bán cộng với chứng khoán đầu tư giữ đến ngày đáo hạn - dự phòng giảm giá chứng khoán đầu tư và một số chỉ tiêu khác nhưng không có đủ các chỉ tiêu cho các cách tiếp cận nên luận án chỉ tập trung vào cách tiếp cận mà có thể thu thập đủ được các chỉ tiêu.

Cần nhắc lại là các biến đầu ra bao gồm: thu nhập từ lãi cho vay (y1); thu nhập từ hoạt động khác (y2); tổng dư nợ (y3) và các biến đầu vào bao gồm chi phí lương (x1); tổng tài sản (x2): bao gồm các tài sản cố định như trụ sở làm việc, thiết bị, đầu tư công nghệ … được ngân hàng sử dụng trong việc cung cấp dịch vụ ngân hàng (không kể các khoản cho vay vì nó là một biến đầu ra của quá trình này); tất cả các khoản tiền gửi (x3); lao động (x4).

Thống kê bộ số liệu thu thập được

Số liệu mà tác giả thu thập được gồm 31 ngân hàng từ báo cáo thường niên của các ngân hàng từ năm 2008 đến 2020. Trong đó, chỉ có 23 ngân hàng có số liệu cơ bản đến năm 2020, còn những ngân hàng khác hoặc chỉ có số liệu đến năm 2019 hoặc thiếu những chỉ tiêu cơ bản khác ở những năm trước cũng bị loại đi.

Thống kê mô tả của các biến cho ở Bảng sau:

Bảng 4.3. Thống kê tóm tắt các biến

Nguồn: Tác giả ước lượng từ số liệu của 23 ngân hàng thu thập từ các báo cáo thường niên

Kết quả thống kê mô tả trên Bảng 4.3 cho thấy thu nhập từ các hoạt động khác có giá trị trung bình cao nhất và cũng có độ biến động cao nhất. Số lao động trung bình là 6933.502 với chi phí lương trung bình 2065047 tỷ VND. Ở đây, điều kì lạ là thu nhập từ lãi cho vay lại lớn hơn tổng tiền gửi (trung bình của y1 lớn hơn trung bình của x3)

Mối tương quan giữa các biến cho ở Bảng 4.4

Bảng 4.4. Mối tương quan giữa các biến

Nguồn: Tác giả ước lượng từ số liệu của 23 ngân hàng thu thập từ các báo cáo thường niên

Bảng 4.4 thể hiện x3 (tổng tiền gửi) có tương quan mạnh và dương với các yếu tố đầu ra (lớn hơn 0.9), điều này cho thấy tổng tiền gửi tác động cùng chiều và mạnh đến thu nhập từ lãi cho vay, đến thu nhập từ các các hoạt động khác và cả tổng dư nợ. Như vậy, hiệu quả quản lý vốn của các ngân hàng thương mại Việt Nam chưa được tốt vì khi tổng tiền gửi tăng làm tăng tổng dư nợ, trong nhiều trường hợp là nợ xấu. Biến x2 (tổng tài sản) có tương quan mạnh và dương với y2 (thu nhập từ hoạt động khác). Trong các biến đầu ra y1 có tương quan mạnh và dương với y2, do đó thu nhập từ lãi mà tăng thu nhập từ các hoạt động khác cũng tăng.

4.2.2. Kết quả từ các mô hình

Bảng 4.5. Thống kê tóm tắt hiệu quả hoạt động của các ngân hàng qua các năm 2008, 2011 và 2013

2008 | 2011 | 2013 | |||||||

Crste | Vrste | scale | crste | Vrste | scale | Crste | vrste | Scale | |

Mean | 0.84 | 0.93 | 0.89 | 0.90 | 0.94 | 0.96 | 0.91 | 0.94 | 0.97 |

Median | 0.95 | 1.00 | 1.00 | 0.98 | 1.00 | 0.99 | 0.95 | 1.00 | 0.99 |

Maximum | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 |

Minimum | 0.50 | 0.62 | 0.60 | 0.65 | 0.71 | 0.79 | 0.73 | 0.75 | 0.77 |

Std. Dev. | 0.19 | 0.12 | 0.14 | 0.12 | 0.09 | 0.06 | 0.10 | 0.08 | 0.06 |

Skewness | -0.66 | -1.71 | -0.92 | -0.83 | -1.53 | -1.41 | -0.65 | -1.12 | -2.22 |

Có thể bạn quan tâm!

-

Mô Hình Dea Ước Lượng Hiệu Quả Của Các Ngân Hàng

Mô Hình Dea Ước Lượng Hiệu Quả Của Các Ngân Hàng -

Mô Hình Xác Định Các Nhân Tố Ảnh Hưởng Tới Hiệu Quả (Tobit)

Mô Hình Xác Định Các Nhân Tố Ảnh Hưởng Tới Hiệu Quả (Tobit) -

Kết Quả Từ Đo Lường Hiệu Quả Hoạt Động Và Đánh Giá Tác Động Của Các Nhân Tố Vĩ Mô Đến Hiệu Quả Hoạt Động Của Ngân Hàng Thương Mại

Kết Quả Từ Đo Lường Hiệu Quả Hoạt Động Và Đánh Giá Tác Động Của Các Nhân Tố Vĩ Mô Đến Hiệu Quả Hoạt Động Của Ngân Hàng Thương Mại -

Hiệu Quả Scale Của Các Ngân Hàng Từ Năm 2008-2019

Hiệu Quả Scale Của Các Ngân Hàng Từ Năm 2008-2019 -

Các Khuyến Nghị Nhằm Nâng Cao Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Các Khuyến Nghị Nhằm Nâng Cao Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam -

Tác động của một số nhân tố vĩ mô đến hiệu quả hoạt động của các ngân hàng thương mại Việt Nam - 15

Tác động của một số nhân tố vĩ mô đến hiệu quả hoạt động của các ngân hàng thương mại Việt Nam - 15

Xem toàn bộ 144 trang tài liệu này.

2008 | 2011 | 2013 | |||||||

Crste | Vrste | scale | crste | Vrste | scale | Crste | vrste | Scale | |

Kurtosis | 1.83 | 4.45 | 2.47 | 2.27 | 4.57 | 3.99 | 1.91 | 2.93 | 7.61 |

Jarque-Bera | 2.98 | 13.29 | 3.48 | 3.13 | 11.39 | 8.57 | 2.78 | 4.81 | 39.18 |

Probability | 0.23 | 0.00 | 0.18 | 0.21 | 0.00 | 0.01 | 0.25 | 0.09 | 0.00 |

Sum | 19.27 | 21.46 | 20.53 | 20.81 | 21.64 | 22.07 | 20.91 | 21.64 | 22.21 |

Sum Sq. Dev. | 0.79 | 0.34 | 0.41 | 0.31 | 0.17 | 0.08 | 0.23 | 0.16 | 0.07 |

Observations | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 |

Nguồn: Tác giả ước lượng từ số liệu của 23 ngân hàng thu thập từ các báo cáo thường niên

Trong đó: crste: hiệu quả kỹ thuật không đổi theo quy mô vrste: hiệu quả kỹ thuật thay đổi theo quy mô scale: hiệu quả quy mô

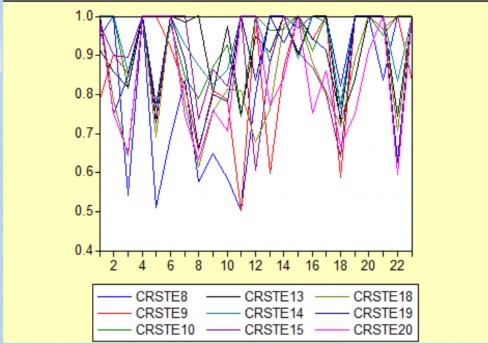

Trong giai đoạn này hiệu quả kỹ thuật tăng từ 0.84 năm 2008 đến 0.9 năm 2011 và 0.91 năm 2013. Hiệu quả kỹ thuật thay đổi theo quy mô (VRSTE) cho phép xác định hiệu quả phụ thuộc vào quy mô và mức độ phi hiệu quả của quy mô hoạt động. Trong giai đoạn này hiệu quả kỹ thuật tăng từ 0.84 năm 2008 đến 0.9 năm 2011 và 0.91 năm 2013. Có thể thấy hiệu quả kỹ thuật tương đối của 23 ngân hàng TMCP Việt Nam trung bình trong cả giai đoạn 2008-2013 theo kết quả của mô hình không đổi theo quy mô (CRSTE) là 88.3%. Đặc biệt, năm 2008 là năm chỉ số này có kết quả thấp nhất (0.84). Trong số 23 ngân hàng được nghiên cứu, có đến 4 ngân hàng chỉ đạt hiệu quả dưới mức 50% và mức hiệu quả thấp nhất là 42.7%. Phần lớn các ngân hàng trong năm 2011 (15/23 ngân hàng) chỉ đạt được hiệu quả kỹ thuật ở mức từ 50%-70% và cũng chỉ có 3 ngân hàng sử dụng nguồn lực có hiệu quả tối ưu là ngân hàng Bắc Á, ngân hàng Quốc tế (VIB) và ngân hàng Tiên Phong (TPB). Nguyên nhân của sự yếu kém về mặt hiệu quả kỹ thuật của hệ thống NHTM trong năm 2011 là do những thay đổi về luật và chính sách cũng như các diễn biến của nền kinh tế vĩ mô Việt Nam giai đoạn 2006-2010 dẫn tới tình hình hoạt động khó khăn của các ngân hàng TMCP với nhiều vấn đề nổi cộm của ngành ngân hàng.

Bảng 4.6. Thống kê tóm tắt hiệu quả hoạt động của các ngân hàng qua các năm 2018, 2019 và 2020

2018 | 2019 | 2020 | |||||||

Crste | Vrste | scale | crste | vrste | scale | crste | vrste | Scale | |

Mean | 0.84 | 0.89 | 0.95 | 0.89 | 0.93 | 0.96 | 0.84 | 1.00 | 0.84 |

Median | 0.81 | 0.89 | 0.98 | 0.93 | 0.98 | 1.00 | 0.84 | 1.00 | 0.84 |

Maximum | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 | 1.00 |

Minimum | 0.61 | 0.68 | 0.72 | 0.63 | 0.70 | 0.64 | 0.60 | 1.00 | 0.60 |

Std. Dev. | 0.13 | 0.11 | 0.08 | 0.12 | 0.09 | 0.09 | 0.15 | 0.00 | 0.15 |

Skewness | -0.02 | -0.38 | -1.58 | -0.70 | -0.99 | -2.71 | -0.14 | NA | -0.14 |

Kurtosis | 1.59 | 1.78 | 4.81 | 2.21 | 2.84 | 9.41 | 1.52 | NA | 1.52 |

Jarque-Bera | 1.90 | 1.97 | 12.72 | 2.49 | 3.78 | 67.53 | 2.19 | NA | 2.19 |

Probability | 0.39 | 0.37 | 0.00 | 0.29 | 0.15 | 0.00 | 0.34 | NA | 0.34 |

Sum | 19.32 | 20.41 | 21.75 | 20.49 | 21.35 | 22.08 | 19.38 | 23.00 | 19.38 |

Sum Sq. Dev. | 0.40 | 0.28 | 0.13 | 0.33 | 0.18 | 0.18 | 0.46 | 0.00 | 0.46 |

Observations | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 | 23.00 |

Nguồn: Tác giả ước lượng từ số liệu của 23 ngân hàng thu thập từ các báo cáo thường niên

Trong giai đoạn từ 2018 đến 2020 hiệu quả dao động mạnh từ 0.84 năm 2018,

0.86 năm 2019 nhưng giảm xuống 0.84 năm 2020. Trong giai đoạn từ 2018 đến 2020 hiệu quả dao động mạnh từ 0.84 năm 2018, 0.86 năm 2019 nhưng giảm xuống 0.84 năm 2020. Có thể thấy hiệu quả kỹ thuật tương đối của 23 ngân hàng TMCP Việt Nam trung bình trong cả giai đoạn 2018-2020 theo kết quả của mô hình không đổi theo quy mô (CRSTE) là 85.6%, thấp hơn so với giai đoạn 2008-2013 (88.3%). Đặc biệt, năm 2018 và năm 2020 là năm chỉ số này có kết quả thấp nhất (0.84). Số lượng các ngân hàng đạt được mức hiệu quả tối ưu ở mô hình DEA-VRSTE cao hơn rò rệt so với mô hình DEA- CRSTE và mức độ tập trung số lượng ngân hàng có hiệu quả kỹ thuật cao hơn 80% ở mô hình DEA-VRSTE cũng cao hơn nhiều so với mô hình DEA-CRSTE. 23 ngân hàng đều có hiệu quả kỹ thuật VRSTE trung bình nổi bật trong giai đoạn này.

Bảng 4.7. Phân bổ hiệu quả kỹ thuật của các ngân hàng các năm 2008, 2010 và 2020

2008 | 2010 | 2020 | |||||||

CRSTE8 | Mean | Std. Dev. | Obs. | Mean | Std. Dev. | Obs. | Mean | Std. Dev. | Obs. |

[0.5, 0.6) | 0.54 | 0.04 | 5 | 0.60 | NA | 1 | |||

[0.6, 0.7) | 0.67 | 0.03 | 2 | 0.65 | 0.02 | 3 | |||

[0.7,0.8) | 0.77 | 0.02 | 4 | 0.75 | 0.02 | 7 | |||

[0.8, 0.9) | 0.82 | 0.02 | 4 | 0.84 | 0.03 | 3 | 0.85 | 0.01 | 2 |

[0.9, 1) | 0.96 | 0.02 | 2 | 0.95 | 0.03 | 6 | 0.95 | 0.05 | 2 |

[1, 1.1) | 1.00 | 0.00 | 10 | 1.00 | 0.00 | 10 | 1.00 | 0.00 | 8 |

All | 0.84 | 0.19 | 23 | 0.93 | 0.09 | 23 | 0.84 | 0.15 | 23 |

Nguồn: Tác giả ước lượng từ số liệu của 23 ngân hàng thu thập từ các báo cáo thường niên

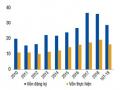

Biểu đồ 4.1. Hiệu quả crste của các ngân hàng từ năm 2008-2020

Nguồn: Tác giả ước lượng từ số liệu của 23 ngân hàng thu thập từ các báo cáo thường niên