Trong đó:

Crste8, crste9, crste10, crste11…. crste20: Hiệu quả kỹ thuật của các ngân hàng năm 2008, 2009, 2010, 2011…. năm 2020.

Scale

0.99

0.98

0.97

0.96

0.95

0.94

0.93

0.92

0.91

0.9

0.89

0.88

2006

2008

2010

2012

2014

2016

2018

2020

Biểu đồ 4.1 cho thấy hiệu quả kỹ thuật của các ngân hàng dao động rất nhiều trong giai đoạn nghiên cứu, không tồn tại xu thế tăng hay giảm trong suốt thời gian nghiên cứu. Biểu đồ cho thấy tính ngẫu nhiên của hiệu quả kĩ thuật thuần theo thời gian, điều này có nghĩa là hầu hết các ngân hàng thương mại không có chính sách để cải thiện hiệu quả kĩ thuật.

Có thể bạn quan tâm!

-

Mô Hình Xác Định Các Nhân Tố Ảnh Hưởng Tới Hiệu Quả (Tobit)

Mô Hình Xác Định Các Nhân Tố Ảnh Hưởng Tới Hiệu Quả (Tobit) -

Kết Quả Từ Đo Lường Hiệu Quả Hoạt Động Và Đánh Giá Tác Động Của Các Nhân Tố Vĩ Mô Đến Hiệu Quả Hoạt Động Của Ngân Hàng Thương Mại

Kết Quả Từ Đo Lường Hiệu Quả Hoạt Động Và Đánh Giá Tác Động Của Các Nhân Tố Vĩ Mô Đến Hiệu Quả Hoạt Động Của Ngân Hàng Thương Mại -

Thực Trạng Hiệu Quả Hoạt Động Của Các Nhtm Việt Nam

Thực Trạng Hiệu Quả Hoạt Động Của Các Nhtm Việt Nam -

Các Khuyến Nghị Nhằm Nâng Cao Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam

Các Khuyến Nghị Nhằm Nâng Cao Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam -

Tác động của một số nhân tố vĩ mô đến hiệu quả hoạt động của các ngân hàng thương mại Việt Nam - 15

Tác động của một số nhân tố vĩ mô đến hiệu quả hoạt động của các ngân hàng thương mại Việt Nam - 15 -

Nguyễn Hoàng Phong (2019),tác Động Của Cạnh Tranh Đến Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam, Luận Án Tiến Sỹ Kinh Tế, Đại Học

Nguyễn Hoàng Phong (2019),tác Động Của Cạnh Tranh Đến Hiệu Quả Hoạt Động Của Các Ngân Hàng Thương Mại Việt Nam, Luận Án Tiến Sỹ Kinh Tế, Đại Học

Xem toàn bộ 144 trang tài liệu này.

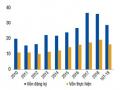

Biểu đồ 4.2. Hiệu quả scale của các ngân hàng từ năm 2008-2019

Biểu đồ 4.2 cho thấy hiệu quả qui mô của các ngân hàng thương mại tạo nên một xu thế tăng trong giai đoạn nghiên cứu. Đây là một điểm sáng trong việc mở rộng và phát triển của các ngân hàng thương mại Việt Nam.

4.3. Kết quả ước lượng mô hình hồi quy Tobit về đánh giá tác động của các nhân tố vĩ mô tới hiệu quả hoạt động ngân hàng

Trong mục này, luận án trình bày cả 3 mô hình Tobit ước lượng được trong đó biến phụ thuộc là hiệu quả kỹ thuật (crste), hiệu quả thuần (vrste) và hiệu quả quy mô (scale). Biến độc lập là các nhân tố thuộc về đặc trưng của doanh nghiệp như mức trang bị vốn trên lao động (K/L), một số tỷ số tài chính như ROA, ROE, E/A cũng như một số chỉ số vĩ mô quan trọng như FDI, tăng trưởng GDP và lạm phát.

Bảng 4.8. Kết quả ước lương mô hình hồi quy Tobit đánh giá tác động của các nhân tố đến hiệu quả hoạt động của các NHTM Việt Nam

Crste | Vrste | Scale | |

Các biến độc lập | Coef. | Coef. | Coef. |

K/l | 9.21E-07 (0.84) | 3.22E-06*** (2.88) | -4.59E-07 (-0.51) |

ROA | -0.2373 (-0.09) | -1.2853 (-0.55) | 0.5382 (0.26) |

ROE | 0.2461** (2.03) | 0.201 (1.55) | 0.1681* (1.7) |

E/A | 1.4764*** (4.94) | 0.9422*** (3.56) | 1.1073*** (4.42) |

LnFDI | -0.265*** (-4.3) | -0.3622*** (-5.35) | -0.1513*** (-2.97) |

gGDP | 0.0046 (0.27) | 0.0512*** (2.89) | -0.0059 (-0.41) |

Inflation | 0.0010 (0.6) | 0.0064*** (3.49) | -0.0013 (-0.93) |

_cons | 1.0678*** (10.29) | 1.0215*** (10.77) | 1.0961*** (12.7) |

/sigma_u | 0.1125 | 0.1050 | 0.0946 |

/sigma_e | 0.1477 | 0.1181 | 0.1216 |

Rho | 0.3669 | 0.4415 | 0.3771 |

Log likelihood | 10.245 | -15.720 | 53.123 |

Wald chi2(7) | 60.11 | 47.26 | 48.95 |

Prob>chi2 | 0.000 | 0.000 | 0.000 |

LR test | |||

Chibar2(01) | 73.46 | 62.10 | 76.27 |

Prob>chibar2 | 0.000 | 0.000 | 0.000 |

Nguồn. Tác giả ước lượng từ số liệu thu thập được từ các Báo cáo thường niên của các ngân hàng

Kết quả ước lượng cho thấy trong số các nhân tố thuộc về đặc trưng doanh nghiệp chi có K/L, ROE và E/A là có ảnh hưởng dương đến hiệu quả kỹ thuật và hiệu quả thuần.

4.4. Kết quả ước lượng chỉ số Malmquist từ 2 mô hình

Mục dưới đây trình bày kết quả ước lượng chỉ số Malmquist từ mô hình 3 đầu vào (mô hình 1) và mô hình 3 đầu ra và 4 đầu vào (mô hình 2). Kết quả từ ước lượng chỉ số Malmquist ta thu được effch (thay đổi hiệu quả), techch (thay đổi trong tiến bộ công nghệ), pech (thay đổi trong hiệu quả thuần), sech (thay đổi trong hiệu quả quy mô và TFPch là thay đổi trong TFP theo từng cặp năm 2008-2009, 2009-2010….. và 2019- 2020. Tuy nhiên các kết quả này luận án trình bày ở phụ lục. Ở đây, luận án thực hiện thống kê tóm tắt của phân rã chỉ số Malmquist của mô hình 1 và so sánh các chỉ số này của cả 2 mô hình theo các năm chung và so sánh các chỉ số đó cho 23 ngân hàng theo thời kỳ nghiên cứu 2008-2020. Kết quả được trình bày ở 2 bảng dưới đây.

Bảng 4.9. Thống kê tóm tắt phân rã chỉ số Malmquist (từ mô hình 1) giai đoạn 2008-2020

Bảng 4.10. Chỉ số Malmquist: So sánh 2 mô hình theo năm

Mô hình 1 (mô hình 3 đầu vào 3 đầu ra) | Mô hình 2 (Mô hình 4 đầu vào 3 đầu ra) | |||||||||

Year | Effch | Techch | Pech | sech | TFPch | Effch | Techch | Pech | Sech | TFPch |

2008-2009 | 1.257 | 0.54 | 1.06 | 1.19 | 0.672 | 1.26 | 0.557 | 1.073 | 1.17 | 0.7 |

2009-2010 | 1.054 | 0.99 | 1.041 | 1.01 | 1.047 | 1.04 | 0.999 | 1.037 | 1.01 | 1.04 |

2010-2011 | 0.945 | 1.68 | 0.968 | 0.98 | 1.586 | 0.98 | 1.655 | 0.994 | 0.99 | 1.62 |

2011-2012 | 0.94 | 0.84 | 0.971 | 0.97 | 0.788 | 0.89 | 0.815 | 0.928 | 0.96 | 0.73 |

2012-2013 | 1.1 | 0.65 | 1.015 | 1.08 | 0.715 | 1.11 | 0.646 | 1.038 | 1.07 | 0.72 |

2013-2014 | 1.018 | 0.86 | 1.022 | 1 | 0.879 | 1.02 | 0.853 | 1.015 | 1.01 | 0.87 |

2014-2015 | 0.928 | 0.94 | 0.947 | 0.98 | 0.873 | 0.92 | 0.997 | 0.932 | 0.99 | 0.92 |

Mô hình 1 (mô hình 3 đầu vào 3 đầu ra) | Mô hình 2 (Mô hình 4 đầu vào 3 đầu ra) | |||||||||

Year | Effch | Techch | Pech | sech | TFPch | Effch | Techch | Pech | Sech | TFPch |

2015-2016 | 0.622 | 1.55 | 0.623 | 1 | 0.965 | 0.61 | 1.501 | 0.622 | 0.99 | 0.92 |

2016-2017 | 0.877 | 1.19 | 0.902 | 0.97 | 1.044 | 0.88 | 1.189 | 0.904 | 0.97 | 1.05 |

2017-2018 | 1.006 | 1.05 | 0.986 | 1.02 | 1.052 | 1 | 1.043 | 0.983 | 1.02 | 1.05 |

2018-2019 | 1.769 | 0.67 | 1.714 | 1.03 | 1.189 | 1.77 | 0.671 | 1.714 | 1.03 | 1.19 |

2019-2029 | 0.959 | 0.95 | 0.954 | 1.01 | 0.909 | 0.98 | 1.08 | 0.975 | 1.01 | 1.06 |

Mean | 1.011 | 0.94 | 0.993 | 1.02 | 0.952 | 1.01 | 0.952 | 0.994 | 1.02 | 0.96 |

Nguồn. Tác giả ước lượng từ số liệu thu thập được từ các Báo cáo thường niên của các ngân hàng

Nhận xét: kết quả ước lượng từ Bảng 4.10 cho thấy các thành phần của chỉ số Malmquist ở mô hình 2 có nhỉnh hơn các chỉ số ở mô hình 1, nhưng có cùng xu hướng.

Thay đổi hiệu quả của các ngân hàng thương mại ước lượng được trong thời kỳ nghiên cứu của cả 2 mô hình đều lớn hơn 1, trong khi đó thay đổi TFP trong cả 2 mô hình ước lượng được đều nhỏ hơn 1, nguyên nhân căn bản là do tiến bộ công nghệ và hiệu quả thuần (quản lý) chưa đáp ứng được những biến động sâu sắc trong thời kỳ qua. Nếu phân tích chi tiết từng năm thì ta có thể thấy có những nét đặc thù riêng. Thí dụ năm 2010-2011, thay đổi trong TFP từ mô hình 1 là 1.585 và từ mô hình 2 là 1.62 mà nguyên nhân chủ yếu là ra thành phần thay đổi công nghệ. Đặc biệt trong giai đoạn 2008-2009 thay đổi trong TFP là 0.672 ở mô hình 1 và 0.7 trong mô hình 2 cho thấy sự sụt giảm về năng suất nhân tố tổng hợp mà nguyên nhân chủ yếu là tụt hậu về công nghệ (0.54 ở mô hình 1 và 0.557 ở mô hình 2)

Bảng 4.11. So sánh các thành phần của chỉ số Malmquist của 2 mô hình

ước lượng cho 23 ngân hàng trong thời kỳ 2008-2020

Mô hình 1 (3 đầu vào và 3 đầu ra) | Mô hình 2 (4 đầu vào và 3 đầu ra) | |||||||||

Firm | Effch | techch | Pech | Sech | TFPch | Effch | Techch | Pech | Sech | TFPch |

1 | 1.038 | 0.97 | 0.993 | 1.05 | 1.007 | 1.04 | 0.969 | 0.993 | 1.05 | 1.01 |

2 | 1.049 | 0.96 | 1.014 | 1.03 | 1.01 | 1.05 | 0.962 | 1.014 | 1.03 | 1.01 |

3 | 1.001 | 0.94 | 0.963 | 1.04 | 0.942 | 1 | 0.934 | 0.963 | 1.04 | 0.94 |

4 | 1.045 | 0.96 | 1 | 1.05 | 1.001 | 1.05 | 0.959 | 1 | 1.05 | 1 |

5 | 1.054 | 1.21 | 1.038 | 1.02 | 1.275 | 1.05 | 1.202 | 1.038 | 1.02 | 1.27 |

6 | 1.026 | 1.01 | 1 | 1.03 | 1.034 | 1.03 | 0.995 | 1 | 1.03 | 1.02 |

7 | 1.018 | 0.91 | 0.981 | 1.04 | 0.931 | 1.02 | 0.89 | 0.981 | 1.04 | 0.91 |

8 | 1.004 | 0.93 | 0.96 | 1.05 | 0.936 | 1 | 0.931 | 0.96 | 1.05 | 0.93 |

9 | 0.991 | 0.96 | 0.967 | 1.03 | 0.948 | 0.99 | 0.954 | 0.967 | 1.03 | 0.95 |

10 | 1.036 | 0.94 | 1.014 | 1.02 | 0.971 | 1.04 | 0.935 | 1.014 | 1.02 | 0.97 |

11 | 1.048 | 0.96 | 1.048 | 1 | 1.009 | 1.05 | 0.956 | 1.048 | 1 | 1 |

12 | 1.051 | 0.95 | 1.05 | 1 | 0.996 | 1.05 | 0.921 | 1.05 | 1 | 0.97 |

13 | 0.941 | 0.97 | 0.941 | 1 | 0.913 | 0.94 | 0.922 | 0.941 | 1 | 0.87 |

14 | 0.981 | 0.86 | 0.981 | 1 | 0.843 | 0.98 | 0.786 | 0.981 | 1 | 0.77 |

15 | 1.038 | 0.96 | 1.015 | 1.02 | 0.997 | 1.04 | 0.94 | 1.015 | 1.02 | 0.98 |

16 | 0.962 | 0.97 | 0.962 | 1 | 0.932 | 0.96 | 0.935 | 0.962 | 1 | 0.9 |

17 | 0.983 | 0.86 | 0.983 | 1 | 0.848 | 0.98 | 0.807 | 0.983 | 1 | 0.79 |

18 | 1 | 0.93 | 0.994 | 1.01 | 0.926 | 1 | 0.899 | 0.994 | 1.01 | 0.9 |

19 | 0.966 | 0.93 | 0.966 | 1 | 0.896 | 0.97 | 0.872 | 0.966 | 1 | 0.84 |

20 | 0.997 | 0.98 | 0.998 | 1 | 0.974 | 1 | 0.928 | 0.998 | 1 | 0.93 |

21 | 1.013 | 0.97 | 1.007 | 1.01 | 0.985 | 1.01 | 0.924 | 1.007 | 1.01 | 0.94 |

22 | 1 | 0.9 | 1 | 1 | 0.896 | 1 | 0.865 | 1 | 1 | 0.87 |

23 | 1 | 0.92 | 1 | 1 | 0.921 | 1 | 0.868 | 1 | 1 | 0.87 |

Mean | 1.01 | 0.95 | 0.994 | 1.02 | 0.962 | 1.01 | 0.926 | 0.994 | 1.02 | 0.94 |

Nguồn. Tác giả ước lượng từ số liệu thu thập được từ các Báo cáo thường niên của các ngân hàng

Bảng 4.11 là tổng hợp phân rã tăng trưởng năng suất của từng ngân hàng trong suốt thời kỳ nghiên cứu từ năm 2008-2020. Trong số 23 ngân hàng thì chỉ có 6 ngân hàng: ngân hàng 1, 2, 4, 5, 6 và 11 là những ngân hàng có tăng trưởng năng suất lớn hơn 1 trong suốt thời kỳ nghiên cứu mà nguyên nhân chủ yếu là do thành phần thay đổi hiệu quả và hiệu quả thuần (hiệu quả quản lý) lớn hơn 1.

4.5. Biện luận kết quả từ các mô hình

Nghiên cứu này áp dụng cách tiếp cận DEA để ước lượng hiệu quả và đo năng suất nhân tố tổng hợp, thay đổi kỹ thuật và hiệu quả công nghệ trong ngành ngân hàng (các ngân hàng thương mại) từ 2008 đến 2020.

Luận án đã xây dựng mô hình để ước lượng hiệu quả và tính toán cũng như phân rã tăng trưởng năng suất của các ngân hàng thương mại Việt Nam trong thời kỳ diễn ra các hoạt động thôn tính sáp nhập rất sôi động trong hệ thống ngân hàng thương mại Việt Nam. Các mô hình hiệu quả được xây dựng dựa trên các mô hình DEA truyền thống của Cooper- Charnes - Rhodes (1978) (mô hình CCR) và mô hình của Banker –Charnes- Cooper (1984) (mô hình BCC). Việc phân rã tăng trưởng TFP dựa trên cơ sở mô hình chỉ số Malmquist.

Kết quả ước lượng mô hình hiệu quả cho thấy từ năm 2008 đến 2013 hiệu quả kỹ thuật trung bình của 23 ngân hàng tăng từ 0.84 đến 0.91, tuy nhiên trong giai đoạn sau từ 2018 đến 2020 hiệu quả dao động quanh 0.84.

Kết quả ước lượng 3 mô hình Tobit đánh giá tác động cho thấy các nhân tố thuộc về đặc trưng doanh nghiệp chi có K/L, ROE và E/A là có ảnh hưởng dương đến hiệu quả kỹ thuật và hiệu quả thuần trong đó chỉ có E/A là có ảnh dương và có ý nghĩa thống kê cao trong cả 3 mô hình. Trong các biến vĩ mô có FDI có ảnh hưởng âm và có ý nghĩa thống kê cao trong cả 3 mô hình. Nghĩa là FDI vào Việt Nam gây nên sức ép lên các ngân hàng do đó làm giảm hiệu quả. GDP và lạm phát tác động dương ở hai mô hình và tác động âm ở 1 mô hình.

Chỉ số năng suất Malmquist được sử dụng để đo tăng trưởng năng suất trong nghiên cứu này. Với cách tiếp cận phân tích bao dữ liệu (DEA), tăng trưởng năng suất có thể được phân rã thành hai thành phần: thay đổi kỹ thuật và thay đổi hiệu quả. Việc phân rã này cho phép ta nhận diện những đóng góp của tiến bộ công nghệ và cải thiện trong hiệu quả kỹ thuật vào tăng năng suất trong ngành ngân hàng Việt Nam. Ta sử dụng DEA để tính toán các hàm khoảng cách thành phần của chỉ số Malmquist và xây dựng các đường biên thực hành tốt nhất (hiệu quả) đối với các ngân hàng thương mại Việt Nam. Chỉ số tiến bộ công nghệ và chỉ số thay đổi hiệu quả thu được bằng cách so sánh mỗi ngân hàng với đường biên thực hành tốt nhất với cùng công nghệ sản xuất. Chỉ số năng suất Malmquist khi đó được tính toán như là tích của hai chỉ số này.

Kết quả ước lượng các chỉ số Malmquist từ mô hình 1 và 2 cho thấy thay đổi hiệu quả của các ngân hàng thương mại đều tích cực (lớn hơn 1), trong khi đó thay đổi TFP ước lượng được nhỏ hơn 1, nguyên nhân căn bản là do tiến bộ công nghệ và hiệu quả thuần (quản lý) chưa đáp ứng được những biến động sâu sắc trong thời kỳ qua. Điều này gợi cho ta suy nghĩ làm thế nào để có đội ngũ lao động có chất lượng cao có thể bắt kịp thay đổi công nghệ như hiện nay trên thế giới.

CHƯƠNG 5. KHUYẾN NGHỊ CHÍNH SÁCH

5.1. Cơ sở của khuyến nghị chính sách dựa trên kết quả mô hình

Từ kết quả của mô hình, tác giả nhận thấy có một số điểm nổi bật rút ra như sau. Thứ nhất, các ngân hàng thương mại nằm trong mẫu nghiên cứu của luận án (23 ngân hàng) có hiệu quả hoạt động tăng theo thời gian, với tốc độ càng ngày càng cao. Trừ giai đoạn 2008 – 2010 có sự chững lại trước khi phục hồi nhanh chóng vào giai đoạn sau đó.

Thứ hai, tác động của các nhân tố vĩ mô: FDI, GDP và lạm phát là không cùng chiều, trong khi tác động của FDI là âm thì GDP và lạm phát gần như là tác động dương ở cả giai đoạn nghiên cứu.

Đối với tác động âm của FDI, có thể giải thích do đặc thù của cơ cấu nguồn vốn ngoại hoặc các tác động đến tổng thể nền kinh tế là chưa tốt. Xét về nhu cầu vốn, FDI được coi là một nguồn vốn bổ sung quan trọng cho vốn đầu tư trong nước, nhằm đáp nhu cầu đầu tư cho phát triển. FDI tác động tới tăng trưởng kinh tế thông qua nhiều kênh khác nhau. Mặt chưa tích cực của FDI có thể là những tác động ngược tới tăng trưởng kinh tế, nghĩa là sự xuất hiện của doanh nghiệp có vốn FDI có thể gây cạnh tranh khốc liệt với các doanh nghiệp trong nước mà phần thua thiệt thường là các doanh nghiệp trong nước. Các doanh nghiệp trong nước bị mất thị trường, mất lao động có kỹ năng và vì vậy có thể dẫn đến phá sản. Ngoài ra, vốn FDI có thể làm cho đầu tư trong nước bị thu hẹp do nhiều doanh nghiệp bị mất cơ hội đầu tư họăc đầu tư không hiệu quả do trình độ công nghệ thấp kém, vốn ít. Điều này xảy ra khi xuất hiện tác động lấn át đầu tư của doanh nghiệp FDI. Tuy nhiên, vấn đề đặt ra đối với các nước nghèo là liệu các điều kiện trong nước có đủ để đón nhận phổ biến và chuyển giao công nghệ hay không. Kết quả từ nhiều mô hình lý thuyết cũng rút ra là mức độ phổ biến và chuyển giao công nghệ còn phụ thuộc vào khả năng hấp thụ của doanh nghiệp trong nước. Loại tác động lan toả tiếp theo cũng được coi là rất quan trọng đối với các nước chậm phát triển là sự có mặt của doanh nghiệp FDI tạo ra tác động cạnh tranh cho các doanh nghiệp trong nước.

FDI là nguồn vốn đầu tư trực tiếp từ nước ngoài dưới dạng tiền, công nghệ và máy móc. Với việc bổ sung nguồn vốn từ nước ngoài này làm vốn trên thị trường được tăng lên, giá của vốn rẻ đi và làm giảm sức hấp dẫn của ngân hàng đồng thời đầu ra của ngân hàng cũng giảm đi. Như vậy, nguồn vốn FDI cạnh tranh trực tiếp với nguồn vốn ngân hàng do vậy làm giảm vai trò cũng như hiệu quả của ngân hàng.

GDP và lạm phát có ảnh hưởng dương ở cả hai mô hình phản ánh đúng thực tế, dễ hiểu. Trong giai đoạn nghiên cứu tình hình kinh tế Việt Nam tương đối ổn định, mặc dù có giai đoạn khủng hoảng, nhất là vào năm 2008 nhưng ngành ngân hàng cũng nhanh chóng phục hồi theo hơi thở của nền kinh tế. Tỷ lệ nợ xấu tăng vào năm 2008 - 2010 nhưng cũng nhanh chóng giảm vào những năm sau đó. Tỷ lệ lạm phát ổn định ở những năm này dẫn tới lãi suất không biến động quá nhiều. Riêng năm 2020 nền kinh tế bị ảnh hưởng bởi dịch bệnh Covid 19, tuy nhiên đây không phải là mục tiêu nghiên cứu của luận án. Hơn nữa, tác giả chưa có đầy đủ dữ liệu để có thể đánh giá được tác động của nó tới GDP, lãi suất, lạm phát, FDI hay là hiệu quả ngân hàng.

5.2. Nhìn nhận cơ hội và thách thức cho các ngân hàng thương mại Việt Nam

5.2.1. Cơ hội

Từ các kết quả có được sau khi phân tích định lượng, tác giả nhận thấy hệ thống ngân hàng thương mại Việt Nam có nhiều cơ hội để tăng hiệu quả hoạt động của mình. Dựa trên các hoạt động của ngân hàng thương mại, có thể thấy được các cơ hội ở nhiều khía cạnh như sau:

Thứ nhất, cơ hội về tăng trưởng tín dụng. Kể từ trước năm 2008, tín dụng của Việt Nam luôn tăng trưởng cao, điều đó đã góp phần quan trọng trong thúc đẩy và duy trì tăng trưởng kinh tế, tuy nhiên, lạm phát trong giai đoạn này lại khá cao, một phần do nguyên nhân tăng cung tiền. Tuy nhiên, kể từ năm 2008, do những lo ngại từ khủng hoảng kinh tế toàn cầu, chính sách tài khóa đã mở rộng, đi cùng với đó là sự thận trọng trong điều hành chính sách tiền tệ nên tăng trưởng tín dụng đã chậm lại cùng với tốc độ tăng trưởng kinh tế, tuy nhiên, lạm phát lại có xu hướng gia tăng, điều đó cho thấy nguyên nhân tiền tệ gây ra lạm phát rất mờ nhạt. Cho đến nay, tín dụng trong nền kinh tế tăng trưởng thấp, nền kinh tế có thể rơi vào “giảm phát”, do vậy, chính sách tiền tệ đã có xu hướng nới lỏng hơn, NHNN kiên định giảm trần lãi suất huy động nhằm mục tiêu giảm lãi suất cho vay để kích thích sản xuất phát triển.

Xuất phát từ bối cảnh kinh tế của Việt Nam, tiến trình tái cơ cấu kinh tế được tiến hành đúng lúc. Mức cung tiền (M2) trong nền kinh tế có thể được điều chỉnh tăng lên, điều này sẽ tạo điều kiện cho các NHTM gia tăng cho vay đầu ra, thúc đẩy khả năng hút dòng vốn chảy vào tương ứng, đồng thời phần nào đó đã tạo điều kiện cho người đi vay có khả năng kinh doanh tiếp để trả nợ, hạn chế đối với các đối tượng đi vay trước đây mất khả năng thanh toán cho ngân hàng, như các chủ đầu tư kinh doanh bất động sản, chứng khoán...