KẾT LUẬN CHƯƠNG 1

Trong chương 1, tác giả đã xây dựng tổng quan nghiên cứu trong và ngoài nước về phân tích tác động của các nhân tố nội tại tới khả năng sinh lợi của doanh nghiệp trên phạm vi mở rộng. Theo đó, các nghiên cứu nước ngoài trước đây đã chỉ ra một số nhân tố có thể gây tác động tới khả năng sinh lời trong tương lai của doanh nghiệp. Tuy nhiên, kết quả kiểm định trong các nghiên cứu không hoàn toàn đồng nhất với nhau, đồng thời đa phần các nghiên cứu không xem xét tác động một cách toàn diện cả trong ngắn hạn và dài hạn, hoặc chưa có sự bóc tách, phân biệt rõ ràng giữa tác động ngắn hạn với dài hạn. Về phần các nghiên cứu trong nước, nhìn chung các nghiên cứu đều rất hạn chế cả về nội dung và phương pháp nghiên cứu. Mặc dù đã có những nghiên cứu về nhân tố tác động tới lợi nhuận của một số ngành nghề khác nhau nhưng tuyệt đại đa số đều bỏ qua yếu tố độ trễ của tác động nên thực chất đây không phải nghiên cứu về tác động dài hạn (thậm chí là ngắn hạn tới những kỳ trước mắt) của các nhân tố trên. Điều này cho thấy nghiên cứu về tác động dài hạn và ngắn hạn của các nhân tố nội tại tới khả năng sinh lời thật sự là một khoảng trống cần được khắc phục tại Việt Nam.

CHƯƠNG 2: PHƯƠNG PHÁP NGHIÊN CỨU

2.1. Hướng tiếp cận

Nghiên cứu toàn diện về tác động của các nhân tố nội tại tới dự báo khả năng sinh lời trước hết đòi hỏi phải xác định được những nhân tố đó dựa vào cơ sở lý thuyết và kết quả của những nghiên cứu có liên quan trước đây, tiếp đó kiểm định những nhân tố này trong bối cảnh đặc thù của ngành chế biến thực phẩm Việt Nam, rồi từ kết quả kiểm định rút ra hàm ý cho các doanh nghiệp trong ngành nhằm hoàn thiện kế hoạch hóa tài chính nói chung và kế hoạch hóa lợi nhuận nói riêng.

Do đó, căn cứ vào các mục tiêu nghiên cứu, luận án được tiếp cận trên các giác độ: (i) Tìm hiểu cơ sở lý thuyết và tổng quan nghiên cứu về những nhân tố tác động tới lợi nhuận tương lai của các doanh nghiệp nói chung và nhân tố đặc thù của ngành chế biến thực phẩm có tương quan với lợi nhuận cùng kỳ của các doanh nghiệp trong ngành nhưng chưa được kiểm định tác động trong ngắn hạn và dài hạn, từ đó định hình hệ thống các nhân tố có tiềm năng tác động tới khả năng sinh lời tương lai của các doanh nghiệp chế biến thực phẩm trong ngắn hạn và dài hạn, (ii) Phân tích thực trạng khả năng sinh lời của các doanh nghiệp chế biến thực phẩm thời gian qua, (iii) Phân tích tác động của các nhân tố trên tới khả năng sinh lời tương lai của các doanh nghiệp chế biến thực phẩm niêm yết tại Việt Nam trên cơ sở kiểm định thực chứng, nhấn mạnh sự khác biệt giữa tác động trong ngắn hạn và dài hạn, (iv) Xây dựng hệ thống giải pháp cải thiện kế hoạch hóa tài chính của các doanh nghiệp chế biến thực phẩm trên cơ sở áp dụng kết quả kiểm định.

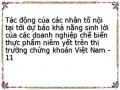

Cách tiếp cận trong xây dựng khung lý thuyết và phương pháp nghiên cứu áp dụng cho phân tích tác động ngắn hạn và dài hạn của các nhân tố nội tại tới khả năng sinh lời của các doanh nghiệp chế biến thực phẩm niêm yết tại Việt Nam được tóm lược thông qua sơ đồ 2.1. Mô hình nghiên cứu.

TQNC về các nhân tố nội tại tác động tới khả năng sinh lời kỳ

sau

Nhân tố đã được

nghiên cứu

Mô hình kiểm

định tác động ngắn hạn và dài

Kết quả kiểm

định tác động ngắn hạn và dài

Các giải pháp

hạn của

các

hạn của

các

hoàn thiện kế hoạch hóa tài

chính dựa trên

nhân tố nội tại

nhân tố nội tại

các nhân tố tác

tới khả

năng

tới khả

năng

động tới lợi

sinh lời của các

sinh lời của các

nhuận tương lai

TQNC về nhân tố đặc thù có tương quan với lợi nhuận trong cùng kỳ của các doanh nghiệp chế biến thực phẩm (nhưng chưa được kiểm định tác động tới lợi nhuận kỳ

sau)

DN

CBTPNY

DN

CBTPNY

của các

tại Việt Nam

tại Việt Nam

DN

tại

Nhân tố tiềm năng chưa được nghiên

cứu

CBTPNY

Việt Nam

So sánh

48

Sơ đồ 2.1. Mô hình nghiên cứu về tác động của các nhân tố nội tại tới dự báo khả năng sinh lời của các DN CBTP NY tại Việt Nam

2.2. Dữ liệu nghiên cứu

Nghiên cứu sử dụng dữ liệu thứ cấp, định lượng được trích ra từ báo cáo tài chính được công bố của các doanh nghiệp chế biến thực phẩm niêm yết trên hai sàn giao dịch của thị trường chứng khoán Việt Nam là HNX và HoSE giai đoạn 2007-2019. Do phạm vi nghiên cứu Các dữ liệu này được sử dụng để tính toán ra giá trị của các chỉ tiêu phản ánh khả năng sinh lời và các chỉ tiêu đại diện cho những nhân tố nội tại tác động tới khả năng sinh lời kỳ sau của các doanh nghiệp trên, đóng vai trò là số liệu đầu vào của nghiên cứu. Bên cạnh đó, nghiên cứu còn thu thập một số dữ liệu định tính và định lượng về tình hình chung của toàn ngành chế biến thực phẩm Việt Nam trong giai đoạn trên, phục vụ cho mục tiêu đánh giá tổng thể tình hình kinh doanh và khả năng sinh lời toàn ngành.

Với nội dung phân tích thực trạng khả năng sinh lời của các doanh nghiệp chế biến thực phẩm tại Việt Nam, các dữ liệu hàng năm của các doanh nghiệp cũng như của toàn ngành được sử dụng để tính toán các chỉ tiêu tổng hợp phản ánh khả năng sinh lời như lợi nhuận biên, ROA, ROE, …

Tiếp đó, với nội dung nghiên cứu kiểm định tác động ngắn hạn của các nhân tố nội tại tới khả năng sinh lời của các doanh nghiệp chế biến thực phẩm niêm yết tại Việt Nam, các dữ liệu tài chính – kế toán cần thiết hàng quý được thu thập và sàng lọc. Đối với nội dung kiểm định tác động dài hạn của các nhân tố trên, các dữ liệu hàng năm được thu thập và sàng lọc.

Với sự biến động của ngành chế biến thực phẩm và thị trường chứng khoán, số lượng các doanh nghiệp chế biến thực phẩm niêm yết có thể thay đổi hàng năm do các doanh nghiệp mới niêm yết hoặc hủy niêm yết. Hệ quả là một số doanh nghiệp có đầy đủ số liệu trong các năm được nghiên cứu, một số khác thì không. Do đó, dữ liệu bảng được thu thập có thể không cân (unbalanced). Để đảm bảo dữ liệu phản ánh chân thực thực trạng ngành nghề, tác giả không loại bỏ những doanh nghiệp có số năm xuất hiện ít hơn các doanh nghiệp khác bởi điều này có thể khiến kết quả phân tích bị thiên lệch về các doanh nghiệp vững mạnh hơn (hiện tượng “survival bias”). Đây là hiện tượng xảy ra khi mẫu chỉ bao gồm những doanh nghiệp tồn tại suốt từ đầu đến cuối thời gian nghiên cứu, bỏ sót những doanh nghiệp gia nhập muộn hơn hoặc bị phá sản/hủy niêm yết giữa chừng – vì những doanh nghiệp tồn tại lâu dài và xuyên suốt như vậy thường là những doanh nghiệp vững mạnh nhất nên mẫu phân tích khi đó không mang tính đại diện cho toàn ngành, kết quả phân tích theo đó chỉ phản ánh tính chất của các doanh nghiệp mạnh này mà thôi. Trường hợp dữ liệu mảng không cân có thể dẫn tới một số

khiếm khuyết của kết quả ước lượng, các khiếm khuyết này được khắc phục bằng biện pháp phù hợp trình bày ở phần tiếp theo.

2.3. Mô hình kiểm định tác động

Để kiểm định tác động của các nhân tố nội tại tới dự báo khả năng sinh lời của các doanh nghiệp CBTP niêm yết tại Việt Nam, mô hình hồi quy tuyến tính sau được sử dụng:

Πi,t+k = α + β×Fi,t + uit (1)

Trong đó: Πi,t+k là chỉ tiêu đại diện cho khả năng sinh lời của doanh nghiệp i ở kỳ (t+k), Fi,t là các nhân tố nội tại của doanh nghiệp i với giá trị được đo lường ở kỳ t.

Mô hình (1) được sử dụng để kiểm định tác động ngắn hạn và dài hạn của các nhân tố nội tại ở hiện tại tới khả năng sinh lời tương lai. Tuy nhiên, trên cơ sở tổng quan nghiên cứu và xuất phát từ sự khác biệt trong tính chất của dự báo tài chính ngắn hạn và dài hạn, các chỉ tiêu được lựa chọn để tích hợp trong mô hình có sự khác biệt nhất định giữa mô hình kiểm định tác động ngắn hạn của các nhân tố nội tại (sau đây gọi tắt là mô hình tác động ngắn hạn) và tác động dài hạn của chúng (gọi tắt là mô hình tác động dài hạn). Cụ thể, mô hình tác động ngắn hạn được đề xuất kiểm định như sau:

ROAi,t+k = α + β1×ROAi,t + β2×ACCRi,t + β3×TAGRi,t + β4×Di,t + β5×NWCi,t + β6×lnTAi,t

+ β7×entropyi,t + uit (2)

ROEi,t+k = α + γ1×ROAi,t + γ2×ACCRi,t + γ3×TAGRi,t + γ4×Di,t + γ5×NWCi,t + γ6×lnTAi,t

+ γ 7×entropyi,t + uit (3)

Còn mô hình tác động dài hạn được đề xuất kiểm định như sau:

ROAi,t+k = α + β’1×ROAi,t + β’2×ACCRi,t + β’3×TAGRi,t + β’4×Di,t + β’5×NWCi,t +

β’6×lnTAi,t + β’7×DIVi,t + uit (4)

ROEi,t+k = α + γ’1×ROAi,t + γ’2×ACCRi,t + γ’3×TAGRi,t + γ’4×Di,t + γ’5×NWCi,t +

γ’6×lnTAi,t + γ’7×DIVi,t + uit (5)

Nhân tố cổ tức được chi trả (biến DIV) chỉ xuất hiện trong mô hình tác động dài hạn do không có số liệu trong ngắn hạn (Các doanh nghiệp niêm yết tại Việt Nam không chi trả cổ tức hàng quý). Ngoài ra, nhân tố tài sản vô hình không được lựa chọn đưa vào mô hình do các nghiên cứu trước đây có quá nhiều khác biệt trong cách lựa chọn chỉ tiêu đại diện cho nhân tố này và cách đo lường giá trị của chúng, trong đó có những cách đo lường không thể áp dụng cho nghiên cứu tại Việt Nam vì không thể tiếp cận số liệu, đồng thời không phải nghiên cứu nào cũng phát hiện tác động có ý nghĩa thống kê của nhân tố này tới khả năng sinh lời tương lai.

Đặc biệt, nghiên cứu đề xuất kiểm định nhân tố đa dạng hóa kinh doanh là nhân tố mới chưa từng được kiểm định trong các nghiên cứu về khả năng sinh lời của doanh nghiệp tại Việt Nam, cũng chưa được tích hợp độ trễ trong các nghiên cứu của nước ngoài. Nhân tố này được đại diện bởi biến entropy.

Theo định nghĩa, chỉ tiêu entropy được tính theo công thức sau:

entropyi,t = ∑

z × ln

Trong đó zj = Tỷ trọng doanh thu của ngành kinh doanh j trong tổng doanh thu. Entropy phụ thuộc vào cả số lượng ngành nghề kinh doanh cũng như tỷ trọng phân bổ doanh thu vào mỗi ngành của doanh nghiệp. Doanh nghiệp tham gia càng nhiều ngành nghề, doanh thu phân bổ giữa các ngành càng đồng đều thì entropy càng cao. Entropy tối thiểu bằng không tương ứng với doanh nghiệp chỉ có một ngành kinh doanh duy nhất.

Có một số cách khác nhau để phân loại doanh thu phục vụ mục đích tính entropy. Trong trường hợp số liệu lý tưởng, entropy có thể được tính dựa trên tỷ trọng doanh thu mỗi dòng sản phẩm. Chẳng hạn, với một công ty kinh doanh thủy hải sản, doanh thu có thể được phân chia thành doanh thu từ hải sản tươi sống và hải sản đã chế biến, hoặc thành doanh thu từ mỗi loại cá, tôm, mực, v.v… Do các doanh nghiệp chế biến thực phẩm tại Việt Nam có sự khác biệt đáng kể với nhau về các mặt hàng kinh doanh, đồng thời do số liệu công khai không cho phép phân chia doanh thu tới mức chi tiết như vậy, nên trong nghiên cứu này, doanh thu được phân chia thành doanh thu từ hoạt động bán hàng và cung cấp dịch vụ, doanh thu từ đầu tư tài chính và doanh thu từ hoạt động khác để từ đó tính ra entropy. Đây là cách phân loại doanh thu có thể áp dụng cho mọi doanh nghiệp, đồng thời phù hợp với bộ số liệu công khai của các doanh nghiệp tại Việt Nam.

Ban đầu, biến entropy được dự kiến tích hợp trong cả nhóm mô hình tác động ngắn hạn và dài hạn, nhưng kết quả kiểm định sơ bộ cho thấy sự tích hợp biến này vào nhóm mô hình tác động dài hạn làm giảm đáng kể độ tin cậy thống kê của những biến quan trọng khác, gây ảnh hưởng tiêu cực đến hiệu quả ước lượng của nhóm mô hình nên nhân tố này chỉ xuất hiện trong mô hình tác động ngắn hạn.

Bên cạnh đó, do nghiên cứu này chỉ tập trung vào kiểm định tác động của các nhân tố nội tại nên những nhân tố tác động từ bên ngoài chẳng hạn như mức độ tập trung ngành nghề cũng không được tích hợp trực tiếp vào mô hình. Về mặt kỹ thuật, việc không tích hợp trực tiếp những nhân tố tác động từ bên ngoài doanh nghiệp vào mô hình có thể gây lo ngại rằng tác động của chúng bị đẩy vào phần sai số của mô hình, tuy

nhiên vấn đề này có thể được giải quyết bằng cách áp dụng mô hình sai số hai chiều trong ước lượng hồi quy – chi tiết được trình bày bên dưới.

2.4. Các biến trong mô hình

Trong các mô hình trên, biến phụ thuộc được lựa chọn là ROAi,t+k và ROEi,t+k – đây là những chỉ tiêu đại diện cho khả năng sinh lời trong tương lai của doanh nghiệp được sử dụng phổ biến trong các nghiên cứu trước đây. Nghiên cứu không sử dụng chỉ tiêu tỷ suất sinh lời trên doanh thu ROS, được tính bằng tỷ lệ lợi nhuận trên doanh thu do tương quan giữa tử số và mẫu số của chỉ tiêu này không thể hiện trực tiếp được mối quan hệ giữa khả năng sinh lời với các nhân tố chi phối nó trong cơ sở lý thuyết như tài sản và nguồn vốn. Nghiên cứu cũng không sử dụng chỉ tiêu tỷ suất sinh lời trên vốn đầu tư ROI do chỉ tiêu này có nhiều điểm tương đồng với ROA cả về định nghĩa và công thức tính, khiến việc sử dụng đồng thời cả hai chỉ tiêu là không cần thiết. Một số chỉ tiêu khác như Tobin’s Q và EVA cũng không được sử dụng do chúng đòi hỏi những dữ liệu không sẵn có, chẳng hạn mẫu số của Tobin’s Q là chi phí thay thế tài sản doanh nghiệp.

Các biến độc lập là những chỉ tiêu đại diện cho các nhân tố nội tại có tiềm năng tác động tới khả năng sinh lời, được lựa chọn trên cơ sở tổng quan nghiên cứu cũng như khả năng tiếp cận dữ liệu thực tế tại Việt Nam (Bảng 2.1). Về cơ bản, các biến độc lập trong mô hình tác động ngắn hạn và dài hạn đại diện cho các nhân tố như nhau, riêng biến DIV đại diện cho nhân tố cổ tức chỉ xuất hiện trong mô hình dài hạn.

Về cách đo lường giá trị các biến, với mô hình tác động ngắn hạn, giá trị của các biến được tính toán dựa trên số liệu hàng quý, còn với mô hình tác động dài hạn, giá trị của các biến được tính toán dựa trên số liệu hàng năm.

Về độ trễ của các biến, với mô hình tác động ngắn hạn, do khái niệm “ngắn hạn” trong các nghiên cứu về dự báo tài chính thường được hiểu là khoảng thời gian không quá 1 năm nên độ trễ k được lựa chọn nhận các giá trị từ 0 đến 4 (quý). Với mô hình tác động dài hạn sử dụng số liệu thường niên, độ trễ k phải ≥ 1 để kiểm định tác động của các nhân tố nội tại tới lợi nhuận nhiều năm sau. Do khái niệm “dài hạn” thực chất không có giới hạn tối đa nên về lý thuyết không cần áp đặt giới hạn trên cho k trong trường hợp này, k tối đa có thể bằng bao nhiêu cũng được miễn là phạm vi thời gian của số liệu cho phép kiểm định đến mức đó (ví dụ phạm vi là 10 năm thì k tối đa bằng 9). Thực tế, trong các nghiên cứu trước đây, giá trị tối đa của k thường được lựa chọn là 5. Trên cơ sở đó, các kiểm định tác động dài hạn với k = 1 → 5 được xem là bắt buộc trong nghiên cứu này, còn các kiểm định với k ≥ 6 mang tính thử nghiệm. Với các kiểm định thử nghiệm này, trường hợp tìm thấy mức k = ki mà tại đó kết quả hồi quy không có ý nghĩa thống kê thì có thể xem ki là giới hạn mà tại đó tác động của các nhân tố nội tại tới lợi nhuận tương lai đã chấm dứt và không cần kiểm định xa hơn.

Chi tiết về ký hiệu và cách đo lưòng của các biến được tóm lược trong bảng 2.1.

Bảng 2.1. Tóm tắt các biến trong mô hình kiểm định tác động ngắn hạn và dài hạn của các nhân tố nội tại tới khả năng sinh lời

Ký hiệu | Công thức | Ý nghĩa | Ghi chú | Nguồn tham khảo | ||

Trong mô hình ROA | Trong mô hình ROE | |||||

Biến phụ thuộc | Πi,t+k | ROAi,t+k = LNSTi,t+k/Tổng tài sản bình quâni,t+k | ROEi,t+k = LNSTi,t+k/VCSH bình quâni,t+k | Đo lường tỷ lệ sinh lời của doanh nghiệp i ở kỳ (t+k), là chỉ tiêu phản ánh khả năng sinh lời kỳ sau của doanh nghiệp | k = 0 → 4 trong mô hình tác động ngắn hạn | |

Allen và Salim (2005), Fama | ||||||

Biến độc | Πi,t | ROAi,t = LNSTi,t /Tổng TS bình quâni,t | ROEi,t = LNSTi,t /VCSH bình quâni,t | Đo lường tỷ lệ sinh lời của doanh nghiệp i ở kỳ t, là chỉ tiêu đại diện cho khả năng sinh lời trong kỳ hiện tại của doanh nghiệp | Không xuất hiện trong mô hình có k = 0 | và French (2000), Freeman và cộng sự (1983), Sloan (1996), Richardson và cộng sự (2004), Li (2004), Dickinson và Sommers (2011), Nissim và Ziv (2001), Grullon và cộng sự |

lập | (2005), Zhou (2006) | |||||

ACCRi,t | ACCRi,t = Lợi nhuận dồn tíchi,t/Tổng tài sản bình quâni,t | ACCRi,t = Lợi nhuận dồn tíchi,t/VCSH bình quâni,t | Đo lường tỷ lệ lợi nhuận dồn tích của doanh nghiệp i ở kỳ t, là chỉ tiêu đại diện cho cấu trúc lợi | Cách tính giá trị biến ACCR trong mô hình ROA và ROE khác nhau để đảm | Sloan (1996), Xie (2001), Oei và cộng sự (2006), Balkrishna và cộng sự (2007), Kean và Wells |

Có thể bạn quan tâm!

-

Tác động của các nhân tố nội tại tới dự báo khả năng sinh lời của các doanh nghiệp chế biến thực phẩm niêm yết trên thị trường chứng khoán Việt Nam - 5

Tác động của các nhân tố nội tại tới dự báo khả năng sinh lời của các doanh nghiệp chế biến thực phẩm niêm yết trên thị trường chứng khoán Việt Nam - 5 -

Tóm Lược Cơ Sở Lý Thuyết Và Nghiên Cứu Nước Ngoài Điển Hình Về Các Nhân Tố Tác Động Tới Khả Năng Sinh Lời Tương Lai

Tóm Lược Cơ Sở Lý Thuyết Và Nghiên Cứu Nước Ngoài Điển Hình Về Các Nhân Tố Tác Động Tới Khả Năng Sinh Lời Tương Lai -

Tác động của các nhân tố nội tại tới dự báo khả năng sinh lời của các doanh nghiệp chế biến thực phẩm niêm yết trên thị trường chứng khoán Việt Nam - 7

Tác động của các nhân tố nội tại tới dự báo khả năng sinh lời của các doanh nghiệp chế biến thực phẩm niêm yết trên thị trường chứng khoán Việt Nam - 7 -

Tác động của các nhân tố nội tại tới dự báo khả năng sinh lời của các doanh nghiệp chế biến thực phẩm niêm yết trên thị trường chứng khoán Việt Nam - 9

Tác động của các nhân tố nội tại tới dự báo khả năng sinh lời của các doanh nghiệp chế biến thực phẩm niêm yết trên thị trường chứng khoán Việt Nam - 9 -

Thực Trạng Khả Năng Sinh Lời Của Các Doanh Nghiệp Chế Biến Thực Phẩm Việt Nam

Thực Trạng Khả Năng Sinh Lời Của Các Doanh Nghiệp Chế Biến Thực Phẩm Việt Nam -

Số Lượng Các Doanh Nghiệp Cbtp Niêm Yết Trên Ttck Việt Nam 2007 – 2019

Số Lượng Các Doanh Nghiệp Cbtp Niêm Yết Trên Ttck Việt Nam 2007 – 2019

Xem toàn bộ 197 trang tài liệu này.