7 | 5,6 | |

Theo nguồn thông tin giúp khách hàng biết đến dịch vụ cho vay tiêu dùng tại ngân hàng | ||

Internet, mạng xã hội | 75 | 60 |

Nhân viên ngân hàng | 50 | 40 |

Bạn bè, người thân | 83 | 66,4 |

Thông qua quảng cáo, tờ rơi, tạp chí | 35 | 28,0 |

Khác | 21 | 16,8 |

Theo lý do khách hàng lựa chọn dịch vụ cho vay tiêu dùng của ngân hàng Đông Á | ||

Thủ tục giao dịch dễ dàng, tiện lợi | 65 | 52,0 |

Chất lượng dịch vụ tốt | 62 | 49,6 |

Lãi suất cạnh tranh so với các ngân hàng khác | 33 | 26,4 |

Ngân hàng uy tín | 48 | 38,4 |

Khác | 14 | 11,2 |

Theo thời gian giao dịch gần nhất của khách hàng đối với ngân hàng Đông Á | ||

Dưới 1 tuần | 13 | 10,4 |

Khoảng 1 tháng trở lại | 26 | 20,8 |

Từ 1 đến 6 tháng | 31 | 24,8 |

Trên 1 năm | 55 | 44,0 |

Có thể bạn quan tâm!

-

Một Số Mô Hình Nghiên Cứu Sự Hài Lòng Của Khách Hàng Và Đo Lường Chất

Một Số Mô Hình Nghiên Cứu Sự Hài Lòng Của Khách Hàng Và Đo Lường Chất -

Bài Học Rút Ra Cho Ngân Hàng Tmcp Đông Á – Chi Nhánh Huế:

Bài Học Rút Ra Cho Ngân Hàng Tmcp Đông Á – Chi Nhánh Huế: -

Tình Hình Nguồn Nhân Lực Của Ngân Hàng Tmcp Đông Á – Chi Nhánh Huế Giai Đoạn 2017 – 2019:

Tình Hình Nguồn Nhân Lực Của Ngân Hàng Tmcp Đông Á – Chi Nhánh Huế Giai Đoạn 2017 – 2019: -

Kiểm Định Kmo Và Bartlett’S Test Biến Phụ Thuộc:

Kiểm Định Kmo Và Bartlett’S Test Biến Phụ Thuộc: -

Đánh Giá Của Khách Hàng Đối Với Nhóm Năng Lực Phục Vụ:

Đánh Giá Của Khách Hàng Đối Với Nhóm Năng Lực Phục Vụ: -

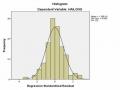

Biểu Đồ Tần Số Histogram Của Phần Dư Chuẩn Hóa

Biểu Đồ Tần Số Histogram Của Phần Dư Chuẩn Hóa

Xem toàn bộ 153 trang tài liệu này.

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

Theo số lần sử dụng dịch vụ cho vay tiêu dùng tại Ngân hàng TMCP Đông Á - Chi nhánh Huế: Dịch vụ cho vay tiêu dùng vốn đã phát triển từ lâu nhưng nó đang càng ngày càng phổ biến, đặc biệt trong những năm gần đây, dịch vụ cho vay tiêu dùng phục vụ nhu cầu mua sắm nhà cửa, đất đai, ô tô, đi du lịch, cho con cái du học của các hộ gia đình và các cá nhân. Vì CVTD thường là các khoản vay có giá trị không lớn thậm chí còn rất nhỏ, từ vài triệu đến vài trăm triệu đồng, rất hiếm trường hợp khách hàng vay tiêu dùng với giá trị lên đến vài chục tỷ đồng như với các món vay cho mục đích kinh doanh nên khách hàng thường hòan trả trong thời gian ngắn cùng với việc thủ tục cho vay cần các giấy tờ khá đơn giản nên chủ yếu khách hàng thường sử dụng dịch vụ cho vay tiêu dùng tại ngân hàng Đông Á - Chi nhánh Huế từ 2 đến 3 lần, và trong số các khách hàng được khảo sát ngẫu nhiên thì số lượng khách hàng sử dụng cho vay tiêu dùng cá nhân tại ngân hàng Đông Á từ 2 – 3 lần chiếm cao nhất với 48 lượt trả lời, tương ứng chiếm 38,4% trong số lượng các khách hàng được khảo sát ngẫu nhiên. Tuy nhiên dựa vào kết quả điều tra cũng có thể thấy rằng số lượng khách hàng sử dụng dịch vụ cho vay “Lần đầu” cũng chiếm ưu thế với 45 lượt trả lời (chiếm 36% trong tổng số 125 khách hàng đã và đang sử dụng dịch vụ cho vay tiêu dùng) và kế tiếp là 28 lượt trả lời “Từ 4 – 5 lần” từ khách hàng (chiếm 22,4%). Và một số ít khách hàng sử dụng dịch vụ cho vay tiêu dùng tại ngân hàng “Trên 5 lần” (chiếm 3,2%) với 4 phiếu trả lời.

SỐ LẦN SỬ DỤNG

3,2%

22,4%

36%

38,4%

Lần đầu Từ 2 – 3 lần Từ 4 – 5 lần Trên 5 lần

Theo mục đích sử dụng dịch vụ cho vay tiêu dùng tại ngân hàng TMCP Đông Á – Chi nhánh Huế: Vay tiêu dùng là hình thức vay vốn nhằm hỗ trợ tài chính cho các nhu cầu mua sắm, hàng gia dụng, mua xe, du học, tổ chức đám cưới, đi du lịch, mua đồ nội thất, xây sửa nhà, và các nhu cầu khác tất yếu khác trong cuộc sống hàng ngày. Khách hàng thường sử dụng dịch vụ cho tiêu dùng tại ngân hàng để đáp ứng các nhu cầu cá nhân của mình, và mỗi khách hàng sẽ có một mục đích sử dụng khác nhau. Dựa vào bảng kết quả điều tra trên ta có thể thấy rằng đa số các khách hàng thường sử dụng tiền vay để mua xe cộ, điện thoại, điện tử, điện máy, cụ thể là nó chiếm tới 36 phiếu trả lời (28,8% trên tổng số 125 khách hàng) và ngoài ra còn có 2 lý do phổ biến khác đó là “Vay tiền sửa chữa, trang trí nhà cửa” và “Vay tiền mua đồ nội thất, vật dụng gia đình” với 28 phiếu trả lời ( chiếm tỉ lệ ngang nhau là 22,4%. Mục đích “Vay tiền đáp ứng chi tiêu, học tập” đạt 26 phiếu trả lời (chiếm 20,8%). Bên cạnh đó, khách hàng còn sử dụng dịch vụ cho vay tiêu dùng vào các mục đích khác, cụ thể hơn với 7 phiếu trả lời (chiếm 5,6%).

Mục đích

5,6%

20,8%

22,4%

22,4%

28,8%

Vay tiền mua đồ nội thất, vật dụng gia đình

Vay tiền mua xe cộ, điện thoại, điện tử, điện máy

Vay tiền sửa chữa, trang trí nhà cửa

Vay tiền đáp ứng chi tiêu, học tập

Khác

Theo nguồn thông tin giúp khách hàng biết đến dịch vụ cho vay tiêu dùng tại ngân hàng: Ngày nay, khi mà công nghệ thông tin ngày càng phát triển và hiện đại thì việc tìm hiểu về dịch vụ cho vay tiêu dùng và lựa chọn ngân hàng đáng tin cậy và có lãi suất phù hợp cũng khá dễ dàng và thuận lợi hơn. Hơn nữa, trong thị trường cho vay tiêu dùng cá nhân thì Ngân hàng TMCP Đông Á - Chi nhánh Huế khá chiếm ưu thế với các lý do như lãi suất thấp, thủ tục đơn giản, và thái độ tận tình của nhân viên ngân hàng. Hơn nữa, đa số các khách hàng vay tiêu dùng tại ngân hàng Đông Á thường là phụ nữ vay theo hội liên hiệp phụ nữ từng tổ, phường; nên chủ yếu các khách hàng ở đây biết đến ngân hàng TMCP Đông Á - Chi nhánh Huế thông qua “Bạn bè, người thân” với 83 lượt trả lời (chiếm 66,4%), và tất nhiên trong thời buổi hiện nay, việc biết đến ngân hàng thông qua “Internet, mạng xã hội” chiếm tỉ lệ khá lớn cũng là điều dễ hiểu, cụ thể hơn khi đạt 75 lượt lựa chọn (chiếm 60%) và ngoài ra việc biết đến ngân hàng TMCP Đông Á - Chi nhánh Huế thông qua “Nhân viên ngân hàng” cũng chiếm tỉ lệ khá cao với 50 lượt trả lời (chiếm 40%) và thông qua quảng cáo, tờ rơi, tạp chí đạt 35 lượt trả lời (chiếm 28%) và ngoài ra khách hàng còn biết đến dịch vụ cho vay tiêu dùng của ngân hàng Đông Á

thông qua các phương tiện và các nguồn thông tin khác, cụ thể có tới 21 lượt trả lời (chiếm 16,8%).

Theo lý do khách hàng lựa chọn dịch vụ của công ty: Với thị trường cạnh tranh khốc liệt, khi mà ngày càng có nhiều ngân hàng vừa và nhỏ mọc lên với nhiều danh mục sản phẩm đa dạng, ưu đãi hấp dẫn cộng với các lý do khác như lãi suất thấp,… thì ngân hàng cần có các lý do để có thể thu hút khách hàng, khiến họ lựa chọn dịch vụ cho vay tiêu dùng của mình. Đặc biệt, dịch vụ cho vay tiêu dùng cá nhân vốn là điểm mạnh của Ngân hàng TMCP Đông Á, dịch vụ cho vay tại ngân hàng thường được đa số khách hàng tin dùng. Và lý do chủ yếu thường được khách hàng đánh giá cao đó chính là thủ tục giao dịch đơn giản. Cũng dễ dàng nhận thấy khi khảo sát trực tiếp thì có đến 65 người lựa chọn lý do “Thủ tục giao dịch dễ dàng, tiện lợi” (tương ứng 52%). Bên cạnh đó “Chất lượng dịch vụ tốt” cũng đạt 62 phiếu ( tương ứng với 49,6%), “Ngân hàng uy tín” đạt 48 phiếu trả lời (tương ứng 38,4%), “Lãi suất cạnh tranh so với các ngân hàng khác” đạt 33 phiếu trả lời (tương ứng 26,4%). Và khách hàng cũng lựa chọn dịch vụ cho vay tiêu dung tại ngân hàng bởi một số lý do khác cụ thể với 14 phiếu trả lời (tương ứng với 11,2%)

Theo thời gian giao dịch gần nhất của khách hàng đối với ngân hàng Đông Á - Chi nhánh Huế: Các ngân hàng thương mại hay Công ty tài chính thỏa thuận với khách hàng về thời hạn cho vay dựa trên cơ sở nguồn thu nhập, khả năng trả nợ của khách hàng cũng như nguồn vốn cho vay, và thời hạn hoạt động còn lại của công ty tài chính. Dựa vào kết quả nghiên cứu có thể thấy rằng đa số các khách hàng có thời gian giao dịch gần nhất là “Trên 1 năm” với 55 lượt trả lời (chiếm 44%) và số khách hàng giao dịch gần nhất với ngân hàng trong khoảng “Từ 1 – 6 tháng” chiếm 20,8% với 36 phiếu trả lời. Và số khách hàng giao dịch gần nhất “Trong khoảng 1 tháng trở lại” đạt 26 phiếu trả lời (chiếm 20,8% trên tổng số 125 khách hàng). Và còn lại là 13 lượt trả lời "Dưới 1 tuần” (chiếm 10,4% trên 125 đối tượng khảo sát).

Thời gian giao dịch gần nhất

10,4%

20,8%

44%

24,8%

Dưới 1 tuần

Khoảng 1 tháng trở lại Từ 1 đến 6 tháng

Trên 1 năm

2.2.2. Kiểm định độ tin cậy thang đo Cronbach’s Alpha:

Kiểm định độ tin cậy thang đo Cronbach’s Alpha giúp kiểm tra xem các biến quan sát của nhân tố mẹ có đáng tin cậy hay không, có tốt không. Phép kiểm định độ tin cậy thang đo Cronbach’s Alpha phản ánh mức độ tương quan chặt chẽ giữa các biến quan sát trong cùng 1 nhân tố. Nó cho biết trong các biến quan sát của một nhân tố, biến nào đã đóng góp vào việc đo lường khái niệm nhân tố, biến nào không. Cronbach’s Alpha phải được thực hiện đầu tiên để loại bỏ các biến không liên quan (Garbage Items) trước khi phân tích nhân tố khám phá EFA.

Đề tài nghiên cứu sử dụng thang đo bao gồm 5 biến độc lập:

- Sự tin cậy.

- Khả năng đáp ứng.

- Sự đồng cảm.

- Phương tiện hữu hình.

- Năng lực phục vụ.

Kết quả kiểm định Cronbach’s Alpha được tổng hợp thông qua bảng dưới đây:

Bảng 8: Kiểm định độ tin cậy thang đo các biến độc lập

Hệ số tương quan biến tổng | Hệ số Cronbach’s Alpha nếu loại biến | |

1. Sự tin cậy: Cronbach’s Alpha = 0,840 | ||

TINCAY1 | 0,651 | 0,808 |

TINCAY2 | 0,739 | 0,768 |

TINCAY3 | 0,639 | 0,812 |

TINCAY4 | 0,666 | 0,801 |

2. Khả năng đáp ứng: Cronbach’s Alpha = 0,743 | ||

DAPUNG1 | 0,579 | 0,659 |

DAPUNG2 | 0,569 | 0,665 |

DAPUNG3 | 0,519 | 0,693 |

DAPUNG4 | 0,479 | 0,714 |

3. Sự đồng cảm: Cronbach’s Alpha = 0,805 | ||

DONGCAM1 | 0,595 | 0,767 |

DONGCAM2 | 0,592 | 0,770 |

DONGCAM3 | 0,623 | 0,758 |

DONGCAM4 | 0,682 | 0,724 |

4. Phương tiện hữu hình: Cronbach’s Alpha = 0,770 | ||

HUUHINH1 | 0,546 | 0,728 |

HUUHINH2 | 0,557 | 0,722 |

HUUHINH3 | 0,639 | 0,679 |

HUUHINH4 | 0,544 | 0,730 |

5. Năng lực phục vụ: Cronbach’s Alpha = 0,805 | ||

PHUCVU1 | 0,696 | 0,719 |

PHUCVU2 | 0,670 | 0,731 |

PHUCVU3 | 0,555 | 0,789 |

PHUCVU4 | 0,565 | 0,781 |

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

Qua Bảng 8, cho thấy hệ số tương quan của một biến quan sát với biến tổng đều lớn hơn 0,3. Tất cả các hệ số Cronbach’s Alpha nếu loại biến đều không lớn hơn Cronbach’s Alpha. Bên cạnh đó, tất cả các hệ số Cronbach’s Alpha đều cao hơn 0,6. Kết quả tổng hợp trên cho thấy được rằng thang đo được sử dụng trong nghiên cứu là phù hợp và đáng tin cậy, đảm bảo cho bước phân tích nhân tố khám phá EFA.

Bảng 9: Kiểm định độ tin cậy thang đo biến phụ thuộc

Hệ số tương quan biến tổng | Hệ số Cronbach’s Alpha nếu loại biến | |

Sự hài lòng: Cronbach’s Alpha = 0,707 | ||

HAILONG1 | 0,502 | 0,650 |

HAILONG2 | 0,560 | 0,570 |

HAILONG3 | 0,524 | 0,621 |

(Nguồn: Kết quả điều tra xử lý của tác giả năm 2020)

Thông qua kết quả Kiểm định, đánh giá độ tin cậy của nhân tố “Sự hài lòng” cho hệ số Cronbach’s Alpha = 0,707. Hệ số tương quan biến tổng của 3 biến quan sát đều lớn hơn 0,3 đồng thời hệ số Cronbach’s Alpha nếu loại biến đều nhỏ hơn hệ số Cronbach’s Alpha 0,707 nên biến phụ thuộc “Sự hài lòng” được giữ lại và đảm bảo độ tin cậy để thực hiện các bước phân tích tiếp theo.

2.2.3. Phân tích nhân tố khám phá (Exploratory Factor Analysis – EFA)

2.2.3.1. Kiểm định KMO và Bartlett’s Test biến độc lập:

Tiến hành kiểm định KMO và Bartlett’s Test biến độc lập để xem xét, kiểm tra xem rằng mẫu điều tra có đủ lớn và có đủ điều kiện phù hợp để tiến hành phân tích dữ liệu hay không. Kiểm định này được thực hiện qua hai đại lượng là chỉ số KMO (Kaiser-Meyer-Olikin Meansure of Sampling Adequacy) và Barlett (Barlett’s Test of Sphericity). Điều kiện cần để phân tích nhân tố EFA là giữa các biến quan sát phải có mội quan hệ đủ lớn.