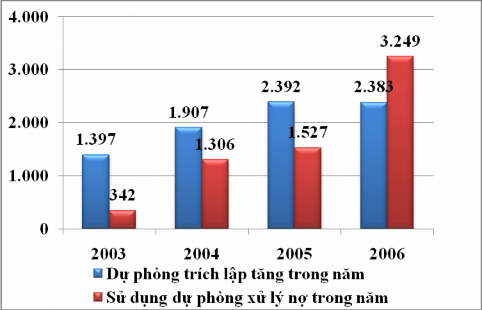

Năm 2003, số tiền trích lập là 1.397 tỷ đồng, chiếm 2,2% tổngdư nợ; năm 2005 là 1.907 tỷ đồng, chiếm 2,6% tổng dư nợ, tăng so với năm trước về số tuyệt đối là 510 tỷ đồng và về tương đối là 36,5%, góp phần nâng số quỹ dự phòng đến thời điểm 31/12/2005 lên 6051 tỷ đồng. Năm 2005 số tiền trích lập là 2392 tỷ đồng, tăng 25% so với năm 2004 và chiếm 2,8% tổng dư nợ. Sự gia tăng về số tiền cũng như tỷ lệ trích lập dự phòng rủi ro này là do trong năm 2004, 2005 nợ xấu của BIDV tăng đột biến mà nguyên nhân là do quá trình giải ngân, giám sát và thu hồi vốn cho vay của ngân hàng còn lỏng lẻo. Năm 2006 số tiền trích lập dự phòng có giảm đi nhưng không đáng kể, đạt 2383 tỷ đồng và chiếm 2,3% tổng dư nợ. Năm 2006, mặc dù tín dụng tiếp tục tăng trưởng và BIDV tiến hành phân loại nợ theo điều 7 quyết định 493/2005/QĐ-NHNN ngày 22/4/2005 về phân loại nợ, trích lập và sử dụng dự phòng để xử lý RRTD nhưng số tiền trích lập dự phòng của BIDV không tăng mà lại giảm cùng với tỷ lệ trích lập dự phòng rủi ro. Điều này là do năm 2006 tỷ lệ nợ xấu của BIDV đã giảm đáng kể, từ 31% năm 2005 xuống còn 9,6% năm 2006.

Tỷ lệ trích lập dự phòng trên tổng dư nợ cao thì ngân hàng có khả năng để xử lý các khoản nợ quá hạn, nợ xấu để đảm bảo an toàn cho hoạt động của ngân hàng.

Nếu quỹ dự phòng không bù đắp đủ tài sản bị rủi ro thì phải trích từ lợi nhuận, thậm chí từ vốn tự có của ngân hàng để bù đắp. Số dư trích lập vào cuối mỗi năm từ 2003 đế 2005 luôn cao hơn so với đầu năm còn năm 2006 thì thấp hơn 866 tỷ đồng, một phần do gia tăng sử dụng số tiền trích lập để xử lý các khoản nợ xấu trong năm. Như vậy, nhìn chung BIDV có khả năng để xử lý các khoản nợ của mình, đảm bảo an toàn cho hoạt động của ngân hàng. Tuy nhiên, nếu số tiền trích lập dự phòng càng cao thì càng ảnh hưởng đến lợi nhuận của công ty vì khoản dự phòng được trừ ra khỏi thu nhập hoạt động kinh doanh thuần của ngân hàng để tính lợi nhuận trước thuế hay lợi nhuận ròng của ngân hàng. Vì vậy, vừa đảm bảo tăng trưởng tín dụng, vừa đảm bảo an toàn hoạt động cho ngân hàng và tăng trưởng lợi nhuận cao thì việc trích lập dự phòng cần được tiến hành một cách khoa học và hợp lý.

2. Đánh giá thực trạng RRTD tại BIDV

2.1. Những kết quả mà BIDV đã đạt được

Thứ nhất, hoàn thành vượt mức các chỉ tiêu kế hoạch kinh doanh. Năm 2006, huy động vốn đạt mức tăng trưởng 34,3% với số dư đạt 116.862 tỷ đồng; Tăng trưởng tín dụng đạt 15,5%, dư nợ đạt 98.639 tỷ đồng. Các chỉ số phản ánh hiệu quả kinh doanh cũng vượt mục tiêu đề ra với ROA là 0,39% và ROE là 13,6%. Tỷ lệ nợ xấu theo điều 6/QĐ 493 là 3,2% và theo điều 7/QĐ 493 là 9,6%. Tỷ lệ nợ xấu này đã giảm mạnh từ 31% năm 2005 xuống còn 9,6% năm 2006 theo tiêu chuẩn quốc tế, nằm trong lộ trình giảm tỷ lệ nợ xấu đến cuối năm 2007 dưới 5%. Năm 2006, BIDV đã thu hồi được hơn 600 tỷ đồng nợ xấu, góp phần giảm tỷ lệ nợ xấu trong năm. Trong quý I và quý II năm 2007, BIDV tiếp tục thành công trong công tác xử lý nợ xấu. Tỷ lệ nợ xấu của BIDV tính theo điều 7/QĐ 493 trong quý I và quý II năm 2007 lần lượt là 6,44% và 5,8%. Với tốc độ khả quan này, BIDV có thể đạt mục tiêu tỷ lệ nợ xấu dưới 5% sóm hơn hoặc theo kế hoạch đề ra.

Thứ hai, nỗ lực nâng cao năng lực tài chính và thực hiện minh bạch, công khai hoạt động kinh doanh. Hệ số an toàn vốn tăng liên tục qua các năm và lần đầu

Có thể bạn quan tâm!

-

Thực Trạng Hoạt Động Tín Dụng Của Bidv

Thực Trạng Hoạt Động Tín Dụng Của Bidv -

Nợ Quá Hạn Của Bidv Từ Năm 2003 Đến 2006:

Nợ Quá Hạn Của Bidv Từ Năm 2003 Đến 2006: -

Tỷ Lệ Nợ Xấu Của Bidv Theo Tiêu Chuẩn Quốc Tế Ifrs

Tỷ Lệ Nợ Xấu Của Bidv Theo Tiêu Chuẩn Quốc Tế Ifrs -

Định Hướng Phát Triển Bidv Trong Xu Thế Hội Nhập

Định Hướng Phát Triển Bidv Trong Xu Thế Hội Nhập -

Nâng Cao Chất Lượng Đánh Giá Khách Hàng Và Lượng Hóa Rrtd

Nâng Cao Chất Lượng Đánh Giá Khách Hàng Và Lượng Hóa Rrtd -

Tăng Cường Kiểm Soát, Quản Lý Hoạt Động Tín Dụng Và Rrtd.

Tăng Cường Kiểm Soát, Quản Lý Hoạt Động Tín Dụng Và Rrtd.

Xem toàn bộ 117 trang tài liệu này.

tiên hệ số an toàn vốn đạt 5,9%, phát hành thành công 3.250 tỷ đồng trái phiếu tăng

vốn và thực hiện niêm yết trên thị trường chứng khoán thành phố Hồ Chí Minh, góp phần nâng tổng vốn tự có lên 10.838 tỷ đồng vào năm 2006. Bên cạnh đó, BIDV chủ động đánh giá và xếp hạng tín nhiệm theo tiêu chuẩn quốc tế với kết quả xếp hạng đạt mức trần xếp hạng quốc gia và là NHTM nhà nước đầu tiên triển khai thực hiện xếp hạng tín dụng theo điều 7 quyết định 493 của NHNN Việt Nam.

Thứ ba, về cơ cấu tín dụng, tỷ trọng tín dụng trung dài hạn trên tổng dư nợ của toàn hệ thống giảm dần, đến 31/12/2006 là 41,1%, thấp hơn so với kế hoạch được giao (45%) và theo đúng định hướng của Hội đồng quản trị (dưới 43%), cho thấy BIDV đang chuyển dịch cơ cấu tín dụng theo hướng tích cực. Tỷ trọng nợ quốc doanh trên tổng dư nợ năm 2006 đạt 43,2%, đạt kế hoạch giao, chuyển dịch phương hướng cho vay đối với các DN ngoài quốc doanh có hiệu quả cao, giảm cho vay đối với DNNN. Cơ cấu tín dụng theo tài sản đảm bảo và theo ngành kinh tế cũng có chuyển biến tích cực. Tỷ lệ cho vay có TSĐB tăng nhanh và thắt chặt việc cho vay đối với các trường hợp không có TSĐB hoặc giá trị của TSĐB thấp. Đầu tư có chọn lọc vào các lĩnh vực có mức độ rủi ro thấp, giảm tỷ trọng cho vay xây lắp.

Để ngân hàng có được những kết quả kinh doanh trên, mà đặc biệt là những kết quả đạt được trong công tác quản trị rủi ro, là nhờ vào việc BIDV ban hành hệ thống xếp hạng tín dụng nội bộ. Sau khi xây dựng hệ thống xếp hạng tín dụng nội bộ, BIDV đã tiến hành chạy thử cùng với kết quả phân loại nợ và trích lập dự phòng rủi ro theo điều 7/QĐ 493, đã phản ánh khá chính xác chất lượng tín dụng của BIDV.

2.2. Những hạn chế còn tồn tại và nguyên nhân

2.2.1. Những hạn chế còn tồn tại

Bên cạnh những kết quả đạt được, hoạt động tín dụng và công tác quản lý rủi ro của BIDV còn bộc lộ nhiều hạn chế cần phải bàn đến và cần có biện pháp kịp thời để khắc phục nếu muốn đạt được những mục tiêu đề ra trong kế hoạch Cổ phần hóa và trong chiến lược 2006-2010 theo thông lệ và tiêu chuẩn quốc tế.

Thứ nhất, về cơ cấu tín dụng: Mặc dù đã được điều chỉnh theo hướng tích cực nhưng năm 2006 vẫn chưa đạt được kế hoạch đề ra. Tỷ trọng dư nợ của DN quốc doanh là 43,2%, DNNQD và DN có vốn đầu tư nước ngoài là 57,8%. Trong khi, tỷ lệ này theo kế hoạch đề ra lần lượt là 35% và 65%. Bởi vì để đạt mục tiêu tỷ trọng doanh thu dịch vụ và bán lẻ trong tổng doanh thu là trên 45% thì cơ cấu cho vay khách hàng là DNNQD và DN có vốn đầu tư nước ngoài cấn đạt ít nhất là 65%.

Thứ hai, về NQH và tỷ lệ NQH: NQH của BIDV có xu hướng giảm dần qua các năm đặc biệt là năm 2006 NQH chỉ còn 1085 tỷ đồng, giảm 25,3% so với năm 2005 và tỷ lệ NQH cũng thấp hơn, ở mức 1,1%. Tuy nhiên, nếu so với bình quân của toàn ngành thì tỷ lệ này vẫn thuộc loại cao. Tỷ lệ NQH bình quân toàn ngành là 0,7% năm 2006 và nếu chỉ so với các NHTM quốc doanh thì vẫn cao hơn ngân hàng Ngoại thương Việt Nam (VCB), ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank). Tuy nhiên, theo một đánh giá gần đây của NHNN công bố trên trang điện tử của Bộ Tài chính www.mof.gov.vnđăng ngày 10/4/2007 thì tỷ lệ NQH của các ngân hàng quốc doanh trong đó có BIDV vào khoảng 7% cho năm 2005 và 4% cho năm 2006 chứ không phải là 1,7% năm 2005 và 1,2% năm 2006 theo báo cáo của BIDV. Vậy nhìn chung NQH và tỷ lệ NQH của BIDV vẫn còn cao.

Thứ ba, về nợ xấu và tỷ lệ nợ xấu: Nợ xấu của BIDV năm 2006 giảm đến 64% so với năm 2005. Tuy nhiên, cơ cấu các loại nợ xấu trong tổng nợ xấu không có sự chuyển biến tích cực. Ngược lại, tỷ trọng nợ không thu hồi được lại tăng từ 16% năm 2005 lên 24% năm 2006. Đây là một tỷ lệ khá cao và rủi ro mất vốn của ngân hàng là rất lớn. Bên cạnh đó, tỷ lệ nợ xấu của BIDV năm 2006 theo tiêu chuẩn Việt Nam là 3,2%, thấp hơn so với mức 4,9% trước đó, nhưng cũng cao hơn so với ngân hàng Ngoại thương Việt Nam, cũng là ngân hàng quốc doanh với mức 2% của năm 2006. Nếu xét theo tiêu chuẩn quốc tế thì BIDV xếp trong nhóm đầu về ngân

hàng có nợ xấu và tỷ lệ nợ xấu cao nhất với tỷ lệ nợ xấu năm 2006 là 9,6%, mặc dù đã giảm mạnh so với năm 2005 với 31%.

2.2.2. Nguyên nhân của những hạn chế trên

Nguyên nhân thuộc về BIDV

Việc áp dụng các văn bản chế độ:

Hiện nay tại BIDV dường như đang tồn tại ba hệ thống “văn bản chế độ” điều chỉnh nghiệp vụ tín dụng, nhưng giữa hệ thống này thể hiện tính độc lập tương đối với nhau nên dẫn đến sự “vênh” trong các quy định tín dụng; hệ thống văn bản chế độ tín dụng; hệ thống quy trình ISO.

Hiện nay, các Chi nhánh đang triển khai áp dụng cả Sổ tay tín dụng và các Quy trình tín dụng theo ISO, các văn bản chế độ riêng lẻ, các quy định đôi khi còn trùng lắp, một số nội dung chưa được giải quyết gây khó khăn trong việc thực hiện.

Về chất lượng văn bản chế độ tín dụng được ban hành còn biểu hiện chưa cao, tính vận dụng, sáng tạo hạn chế và bộc lộ chưa sát thực tiễn. Có văn bản còn thể hiện chung chung, thiếu tính cụ thể và không khác so với các quy định văn bản pháp luật (thường là quy định của Ngân hàng Nhà nước).

Các chính sách tín dụng còn hạn chế về mặt chất lượng. Chưa đề cập hết các đối tượng, các trường hợp đặc thù về khách hàng, khoản vay, môi trường pháp luật, môi trường kinh tế. Danh mục tín dụng chưa đầy đủ, chưa ổn định và đảm bảo định hướng lâu dài.

Việc phân loại đánh giá rủi ro khách hàng

Hiện nay hệ thống xếp hạng tín dụng nội bộ của BIDV mới chỉ áp dụng cho các khách hàng là tổ chức kinh tế, còn đối với khách hàng là cá nhân thì việc phân loại nợ vẫn áp dụng theo phương pháp định lượng của điều 6/QĐ 493. Với phương pháp này không phản ánh toàn diện mức độ rủi ro của khách hàng. Trong khi đó hiện nay

định hướng của BIDV là tăng tỷ trọng cho vay tiêu dùng, như vậy, đây chính là một trong những nguyên nhân của những bất cập trong biện pháp phòng ngừa RRTD.

Phân loại đánh giá rủi ro khách hàng: tiềm ẩn rủi ro trong tín dụng còn biểu hiện phức tạp và chưa có một hệ thống công cụ đánh giá kiểm soát đủ mạnh để đảm bảo nâng cao chất lượng bền vững.

Công tác đánh giá khách hàng cá nhân còn mang tính chất cảm tính.

Trình độ của cán bộ tín dụng còn hạn chế

Nguồn lực CBTD còn hạn chế do ít kinh nghiệm hoặc cách làm truyền thống đã ăn sâu, chưa chuyển dịch theo cơ chế thị trường dẫn đến nhận thức trách nhiệm, quyền hạn trong hoạt động tín dụng chưa đầy đủ; tâm lý đùn đẩy, né tránh trong xử lý tín dụng khá nặng nề; thực hiện soạn thảo, thiết kế chính sách văn bản còn yếu.

BIDV còn thiếu cán bộ được đào tạo theo chuyên ngành, chuyên môn kỹ thuật để thẩm định tính khả thi, hiệu quả của dự án cũng như khả năng cạnh tranh, tiêu thụ sản phẩm của doanh nghiệp trên thị trường. Bởi vì hoạt động kinh tế ngày nay vô cùng phức tạp, nó đòi hỏi cán bộ tín dụng phải được cập nhật kiến thức thường xuyên để theo kịp với sự phát triển. Bên cạnh đó, khả năng thu thập và phân tích thông tin còn mang tính một chiều nên chưa kịp thời và độ chính xác chưa cao.

Chưa sử dụng các công cụ phái sinh trong phòng ngừa RRTD. Hiện nay BIDV mới thực hiện thí điểm giao dịch quyền chọn lãi suất đối với các khoản cho vay hoặc đi vay trung hạn bằng USD hoặc Euro. Đối tác thực hiện giao dịch quyền chọn lãi suất là các doanh nghiệp hoạt động tại Việt Nam, các NHTM hoạt động tại Việt Nam được NHNN cho phép thực hiện thí điểm giao dịch quyền chọn lãi suất và các ngân hàng nước ngoài.

Như vậy, mặc dù BIDV đã có những bước tiến đáng kể trong việc nâng cao chất lượng tín dụng và đẩy mạnh quản lý RRTD, song các chỉ tiêu mà BIDV đạt được vẫn chưa thực sự đạt mục tiêu trở thành ngân hàng có chất lượng tín dụng tốt.

Vì vậy, cần có những biện pháp mang tính thiết thực hơn nhằm nâng cao hiệu quả và đa dạng hóa các biện pháp phòng ngừa, tăng tính an toàn cho các khoản tín dụng.

Nguyên nhân từ phía khách hàng:

Tại một số doanh nghiệp là khách hàng của BIDV, nhà điều hành quản trị doanh nghiệp chưa có kiến thức cần thiết về quản trị kinh doanh, về thị trường, công nghệ... Bên cạnh đó, có những doanh nghiệp chây ỳ, cố ý kéo dài thời gian trả nợ.

Trên thực tế, nhiều khách hàng doanh nghiệp không tôn trọng pháp lệnh kế toán thống kê gây ra tình trạng các báo cáo tài chính thường được lập muộn so với thời điểm báo cáo hoặc các số liệu cung cấp cho ngân hàng không chân thật.

Nguyên nhân thuộc về môi trường:

Do phải triển khai hoạt động trong điều kiện môi trường kinh tế đất nước đang chuyển dịch nhanh, các đối tượng hoạt động tín dụng như các khách hàng, hệ thống hành lang pháp lý, chính sách kinh tế vĩ mô... có nhiều biến động mạnh.

Sự cạnh tranh về lãi suất giữa các ngân hàng: Sau khi áp dụng cơ chế lãi suất thỏa thuận, các NHTM Việt Nam cạnh tranh nhau bằng cách tăng lãi suất tiền gửi nhằm thu hút khách hàng. Nhưng lãi suất cho vay không thể vì thế mà tăng một cách tùy tiện mà phải được xác định thông qua mức độ rủi ro của các dự án và nhiều yếu tố khác. Điều này không chỉ làm giảm thu nhập của các ngân hàng mà còn không khuyến khích khách hàng cân nhắc kỹ khi đưa ra quyết định đầu tư, nhiều khi họ buộc phải đầu tư vào những dự án có rủi ro cao thì mới mong thu lời lớn. Điều này làm gia tăng mức độ rủi ro cho các ngân hàng và cả cho khách hàng

Tài sản đảm bảo nợ vay, phát mại TSĐB hiện nay là trở ngại lớn cho các ngân hàng thương mại (đặc biệt là các tài sản của các DNNN) vì đa phần các tài sản chưa có đủ cơ sở pháp lý để thế chấp, cầm cố. Vì vậy, khi xử lý tài sản đảm bảo Ngân hàng gặp nhiều khó khăn và làm giảm sút giá trị của tài sản. Xử lý tranh chấp

liên quan đến nợ vay giữa ngân hàng và DN nhiều khi còn chưa công bằng, quyền lợi của Ngân hàng chưa được bảo đảm khi DN có nguy cơ mất khả năng thanh toán.

BIDV là một ngân hàng thương mại nhà nước thiên về đầu tư phát triển theo kế hoạch, chỉ định của Nhà nước. Vì vậy gặp khó khăn trong quá trình đổi mới lại hoạt động, đặc biệt là hoạt động tín dụng.