CHƯƠNG III: MỘT SỐ GIẢI PHÁP HẠN CHẾ RỦI RO TÍN DỤNG TẠI BIDV

I. Định hướng phát triển BIDV trong xu thế hội nhập

1. Mục tiêu của BIDV giai đoạn 2007-2010

Tiêu điểm năm 2007 của BIDV là chia sẻ cơ hội, hợp tác thành công với tất cả các đối tác trong và ngoài nước. Những mục tiêu hàng đầu của BIDV là duy trì nhịp độ tăng trưởng cao gắn với an toàn hiệu quả, thực hiện thành công cổ phần hoá, phát triển mạng lưới ATM ở mức 1000 máy và hàng nghìn POS trên toàn quốc, đưa vào thị trường trên 35 sản phẩm dịch vụ ngân hàng có tiện ích cao để phục vụ cho khách hàng, phát triển mạnh mẽ thương hiệu, tiếp tục kinh doanh đa lĩnh vực và đặc biệt hỗ trợ quá trình IPO của các doanh nghiệp Việt Nam. Năm 2007 chắc chắn sẽ là năm đánh dấu sự chuyển mình của BIDV hoà cùng với hơi thở hội nhập.

Ngân hàng Đầu tư và Phát triển Việt Nam đề ra mục tiêu phương châm kinh doah là: “Chất lượng – Tăng trưởng bề vững – Hiệu quả - An toàn”

Mục tiêu năm 2007 với:

Nhóm chỉ tiêu về tăng trưởng như sau:

Tổng tài sản: ước đạt 300.000 tỷ VND (tương đương 17 tỷ USD)

Tốc độ tăng trưởng bình quân:

Tổng tài sản: 20%/năm

Có thể bạn quan tâm!

-

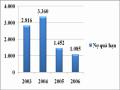

Nợ Quá Hạn Của Bidv Từ Năm 2003 Đến 2006:

Nợ Quá Hạn Của Bidv Từ Năm 2003 Đến 2006: -

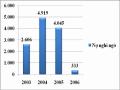

Tỷ Lệ Nợ Xấu Của Bidv Theo Tiêu Chuẩn Quốc Tế Ifrs

Tỷ Lệ Nợ Xấu Của Bidv Theo Tiêu Chuẩn Quốc Tế Ifrs -

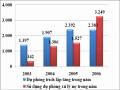

Những Kết Quả Mà Bidv Đã Đạt Được

Những Kết Quả Mà Bidv Đã Đạt Được -

Nâng Cao Chất Lượng Đánh Giá Khách Hàng Và Lượng Hóa Rrtd

Nâng Cao Chất Lượng Đánh Giá Khách Hàng Và Lượng Hóa Rrtd -

Tăng Cường Kiểm Soát, Quản Lý Hoạt Động Tín Dụng Và Rrtd.

Tăng Cường Kiểm Soát, Quản Lý Hoạt Động Tín Dụng Và Rrtd. -

Rủi ro tín dụng và một số giải pháp nhằm hạn chế rủi ro tín dung tại ngân hàng Đầu tư và phát triển Việt Nam - 13

Rủi ro tín dụng và một số giải pháp nhằm hạn chế rủi ro tín dung tại ngân hàng Đầu tư và phát triển Việt Nam - 13

Xem toàn bộ 117 trang tài liệu này.

Nguồn vốn: 21%/năm

Tín dụng: 17%/năm

Đầu tư: 31%/năm Nhóm chỉ tiêu chất lượng:

Năng lực tài chính: CAR tối thiểu 10%

Cơ cấu dư nợ/tài sản có ≤ 62%

Nợ trung dài hạn/Tổng dư nợ ≤ 40%

Nợ dài hạn/Tổng dư nợ ≤ 27%

Nợ ngoài quốc doanh/Tổng dư nợ ≥ 80%

Cơ cấu đầu tư/Tài sản có ≥ 24%

Cơ cấu thu dịch vụ ròng/lợi nhuận trước thuế ≥ 40%/năm

Nợ xấu <5% tổng dư nợ

Tăng trưởng lợi nhuận trước thuế bình quân: 40%/năm

Khả năng sinh lời: ROA ≥ 1%, ROE ≥ 15%

Kế hoạch cổ phần hoá:

Mục tiêu của chương trình cổ phần hoá BIDV là nhằm xây dựng BIDV trở thành một ngân hàng đa sở hữu, kinh doanh đa lĩnh vực, có vị thế hàng đầu tại Việt Nam, hoạt động theo thông lệ quốc tế, chất lượng ngang tầm với các ngân hàng tiên tiến trong khu vực Đông Nam Á.

Minh bạch hoá và nâng cao năng lực tài chính, giải quyết triệt để vấn đề nợ xấu, thúc đẩy khả năng sinh lời, phát triển kinh doanh một cách bề vững.

Tạo ra áp lực cải cách mạnh mẽ trong mọi hoạt động của BIDV, kiện toàn mô hình tổ chức, tạo ra cơ cấu quản trị điều hành hiệu quả, hiện đại hoá công nghệ, phát triển nguồn nhân lực theo tiêu chuẩn khu vực và quốc tế để nâng cao sức cạnh tranh, đáp ứng hội nhập sâu vào nền kinh tế quốc tế.

2. Định hướng công tác phòng ngừa rủi ro tín dụng của BIDV

Đánh giá và phòng ngừa rủi ro tín dụng ngày càng trở thành một trong những nội dung cần phải quan tâm hàng đầu trong chiến lược kinh doanh của một ngân hàng hiện đại. Lĩnh vực này ngày càng trở nên đặc biệt quan trọng trong bối cảnh các NHTM Việt Nam đang chuẩn bị các điều kiện cần thiết để hội nhập khu vực và quốc tế mà ở đó quản trị nói chung và quản lý rủi ro nói riêng được xem là một yếu tố quan trọng xác định đẳng cấp, vị thế và giá trị ngân hàng.

Mục tiêu tổng quát đặt ra trong giai đoạn tới được ban điều hành xác định là xây dựng và hoàn thiện một mô hình quản lý rủi ro theo thông lệ quốc tế và vận hành có

hiệu quả để đảm bảo có đủ năng lực kiểm soát các loại rủi ro, tạo cơ sở điều hành hoạt động kinh doanh của ngân hàng an toán, hiệu quả.

Với sự làm việc tích cực cùng các chuyên gia tư vấn, một mô hình với các chức năng nhiệm vụ được điều chỉnh một bước đã và đang được đề xuất lên Ban lãnh đạo. Theo đó, mô hình sau điều chỉnh của bộ phận quản lý rủi ro sẽ thể hiện như sau:

Sơ đồ 3.1: Mô hình điều chỉnh của bộ phận quản lý rủi ro

HỘI ĐỒNG QUẢN TRỊ

TỔNG GIÁM ĐỐC

PHÓ TGĐ QUẢN LÝ RỦI

PHÒNG QLRR TÍN DỤNG

PHÒNG QLRR TÁC NGHIỆP TUÂN THỦ

PHÒNG QLRR THỊ TRƯỜNG

HỘI ĐỒNG QUẢN LÝ RỦI RO

Ban qlrr

II. Một số giải pháp nhằm hạn chế rủi ro tín dụng tại BIDV

1. Một số giải pháp vĩ mô

1.1. Về phía Nhà nước

1.1.1. Tiếp tục duy trì môi trường kinh tế, xã hội ổn định.

Trong những năm qua, kinh tế Việt Nam tăng trưởng ổn định, thể hiện qua tỷ lệ tăng trưởng GDP giữ ở mức 8,4% vào năm 2005 và 8,2% vào năm 2006. Đầu tư nước ngoài cũng gia tăng mạnh, lên mức 10,2 tỷ USD vào năm 2006 gấp 2 lần so với năm 2005. Đặc biệt 11/2006 Việt Nam gia nhập WTO, đây là môi trường kinh tế thuận lợi cho tất cả các tổ chức kinh tế nói chung và cho ngân hàng nói riêng.

Chính vì vậy tiếp tục giữ vững đà tăng trưởng ổn định tăng cường hội nhập Quốc tế là điều kiện cần thiết để giúp các định chế tài chính trong nước phát triển.

1.1.2. Nhà nước cần xây dựng đồng bộ khuôn khổ pháp lý, áp dụng đầy đủ hơn các thiết chế, chuẩn mực quốc tế về an toàn trong kinh doanh tiền tệ ngân hàng.

Cải cách văn bản pháp luật trong hoạt động tín dụng nhằm tránh chồng chéo và tạo thuận lợi cho ngân hàng khi xem xét các khoản tín dụng. Trong quá trình cải cách hệ thống văn bản pháp luật, NHNN cần tập hợp tham khảo ý kiến của các NHTM. Khi có những thay đổi, Nhà nước nên có những bước đệm hoặc những biện pháp nhằm bảo đảm cho các hoạt động kinh tế không bị gián đoạn. Đặc biệt trong điều kiện Việt Nam đã gia nhập WTO, sự cạnh tranh của các DN càng trở nên gay gắt hơn do sự gia nhập của các DN nước ngoài. Chính phủ cần ban hành những chính sách bảo hộ thích hợp như điều chỉnh và tăng cường hiệu lực pháp lý của các chính sách thuế, quản lý ngoài hối ... nhằm bảo vệ các DN trong nước.

Nhà nước cần hoàn thiện hành lang pháp lý. Mặc dù Chính phủ vẫn luôn nỗ lực để sửa đổi, bổ sung nhiều lần cho phù hợp với những thay đổi của nền kinh tế thị trường, tránh sự chồng chéo, trùng lặp cũng như mâu thuẫn giữa các văn bản, gây khó khăn trong quá trình hành luật. Chính phủ cũng cần đưa ra các văn bản hướng dẫn thi hành luật, văn bản cụ thể, rõ ràng.

Phối hợp với các Bộ, ngành hoàn thiện hệ thống kế toán theo chuẩn mực kế toán Quốc tế. Xây dựng giải pháp hoàn thiện phương pháp kiểm soát và kiểm toán nội bộ trong các tổ chức tín dụng và tiến tới theo các chuẩn mực Quốc tế.

Tiếp tục ứng dụng những nguyên tắc cơ bản về giám sát hiệu quả hoạt động ngân hàng của ủy ban Basel, cũng như việc tuân thủ những quy tắc thận trọng trong công tác thanh tra.

Đưa ra các biện pháp hoàn thiện hệ thống giám sát ngân hàng theo hướng:

Nâng cao chất lượng phân tích tính hình tài chính và phát triển hệ thống cảnh báo sớm những tiềm ẩn trong hoạt động của các NHTM, bao gồm việc phân tích báo cáo tài chính và xác định các điểm nhạy cảm.

Xây dựng cách tiếp cận tới công việc đánh giá chất lượng điều hành rủi ro trong nội bộ các NHTM

Nâng cao đòi hỏi kỹ thuật trong việc trích lập dự phòng rủi ro.

1.1.3. Nhà nước nên có các chính sách hỗ trợ NHTM trong quá trình hiện đại hóa công nghệ.

Năm 2007 là năm đầu tiên sau sự kiện Việt Nam gia nhập tổ chức thương mại thế giới WTO. Việc đẩy mạnh ứng dụng công nghệ thông tin, hiện đại hóa các ngân hàng là nhằm đáp ứng nhu cầu phát triển của nền kinh tế Việt Nam và hội nhập. Vì vậy Nhà nước nên có các chính sách ưu đãi, hỗ trợ các NHTM trong việc đổi mới, nâng cấp, hiện đại hóa công nghệ.

1.2. Về phía Ngân hàng Nhà nước

Tất cả các TCTD đều được thành lập và hoạt động theo quy định của NHNN. Tuy nhiên, cho đến nay những văn bản của NHNN vẫn còn thiếu, chưa đồng bộ và vẫn chưa phát huy hết chức năng của mình. Vì vậy cần phải tiếp tục chỉnh sửa và hoàn thiện một số vấn đề cơ bản sau:

Cải cách hệ thống kế toán ngân hàng hiện hành theo các chuẩn mực quốc tế, cụ thể là triển khai nhanh chóng mô hình giao dịch một cửa trong toàn bộ hệ thống.

Phối hợp với các Bộ, ngành hoàn thiện hệ thống kế toán theo chuẩn mực kế toán theo chuẩn mực kế toán quốc tế (IAS). Xây dựng các giải pháp chính sách để hoàn thiện phương pháp kiểm soát và kiểm toán nội bộ trong các TCTD và tiến tới theo các chuẩn mực quốc tế. NHNN cần đưa ra khung lãi suất huy động và cho vay hợp lý, tùy theo tình hình kinh tế của từng thời kỳ, tùy theo nhu cầu đầu tư, tiêu dùng của xã hội.

Hoàn thiện mô hình tổ chức bộ máy thanh tra ngân hàng theo ngành dọc từ trung ương xuống cơ sở và có sự độc lập tương đối về điều kiện và hoạt động nghiệp vụ trong tổ chức bộ máy của NHNN. Ứng dụng những nguyên tắc cơ bản về

giám sát hiệu quả hoạt động ngân hàng của ủy ban Basel, tuân thủ những quy tắc thận trọng trong công tác thanh tra.

Nâng cao chất lượng và mở rộng phạm vi thông tin từ trung tâm thông tin tín dụng của NHNN.

Trung tâm thông tin tín dụng (CIC) là một trong những kênh thông tin giúp ngân hàng đối phó với vấn đề thông tin không cân xứng, từ đó góp phần vào việc ngăn ngừa, hạn chế rủi ro tín dụng. Tuy nhiên, thông tin tín dụng mà trung tâm cung cấp trong những năm qua vẫn chưa đáp ứng được cả về mặt số lượng và chất lượng. Đây là một nguyên nhân làm hạn chế khả năng phân tích tín dụng, phòng ngừa rủi ro tín dụng hệ thống các NHTM Việt Nam hiện nay. Chính vì vậy, CIC không những phải mở rộng quy mô thông tin mà còn phải nâng cao chất lượng thông tin cung cấp. Để làm được điều này, NHNN cần phải thực hiện các biện pháp sau:

Phối hợp chặt chẽ các NHTM, trung tâm thông tin của các cán bộ, các cơ quan quản lý nhà nước về doanh nghiệp, để thu thập thêm các thông tin về những DN hoạt động trên lãnh thổ Việt Nam.

Liên hệ với các tổ chức thông tin quốc tế, các ngân hàng nước ngoài nhằm khai thác thông tin về các đối tác nước ngoài đầu tư tại Việt Nam để kịp thời phát hiện, ngăn ngừa rủi ro khi các ngân hàng Việt Nam cho đối tượng này vay vốn.

Nhanh chóng củng cố đội ngũ cán bộ, áp dụng công nghệ mới, hiện đại hoá và tự động hóa tất cả các công đoạn xử lý để tạo ra nhiều sản phẩm thông tin.

Xây dựng và hoàn thiện các quy chế có liên quan đến thực hiện nghiệp vụ phái sinh tại các NHTM. Các nghiệp vụ tài chính phái sinh là sản phẩm tất yếu của sự phát triển ngày càng sâu rộng và đa dạng của thị trường tài chính. Sự biến động khó lường của giá cả hàng hóa, lãi suất, tỷ giá trên thị trường là những nguyên nhân gây rủi ro cho nhà đầu tư trong các phi vụ mua bán. Để hạn chế rủi ro thua lỗ có thể xảy ra, các nghiệp vụ tài chính phái sinh đã được hình thành, đó thực chất là những hợp đồng tài chính mà giá trị của nó phụ thuộc vào một hợp đồng mua bán cơ sở.

Hoàn thiện và phát triển thị trường tài chính theo chiều sâu.

Một số đánh giá về thực trạng phát triển thị trường tài chính ở nước ta:

Thị trường tiền tệ: Nhìn chung thị trường này chưa phát triển và NHNN chưa thực sự đóng vai trò can thiệp có hiệu quả vào thị trường này. Các loại lãi suất của NHTW: lãi suất cơ bản, lãi suất tái cấp vốn, lãi suất chiết khấu, lãi suất nghiệp vụ thị trường mở, lãi suất đấu thầu tín phiếu kho bạc nhà nước có tác động rõ nét đến thị trường. Các công cụ điều hành chính sách tiền tệ, đặc biệt là công cụ dự trữ bắt buộc ... thiếu linh hoạt.

Về thị trường chứng khoán: Trong tiến trình phát triển thị trường chứng khoán Việt nam, tiềm năng của việc tham giá của các NHTM là rất lớn. Việc các NHTM cổ phần niêm yết cổ phiếu trên Trung tâm giao dịch chứng khoán sẽ tạo đà thúc đẩy thị trường chứng khoán Việt Nam phát triển mạnh mẽ hơn nữa.

Qua thực trạng trên xin có một số giải pháp cho phát triển thị trường tài chính nước ta trong thời gian tới như sau:

Thứ nhất: NHNN và Bộ Tài chính, trực tiếp là ủy ban chứng khoán nhà nước phối hợp chặt chẽ, trên cơ sở tài trợ quốc tế, tổ chức các cuộc hội thảo, khóa đào tạo, tập huấn ngắn ngày về nghiệp vụ kinh doanh chứng khoán và niêm yết cổ phiếu của NHTM trên thị trường chứng khoán. Bộ tài chính cũng nên cùng NHNN tập trung tháo gỡ vướng mắc trong việc định giá NHTM.

Thứ hai: NHNN và Bộ Tài chính phối hợp tăng khối lượng tín phiếu kho bạc Nhà nước đấu thầu. Cần có cơ chế để các NHTM cổ phần và ngân hàng khác có quy mô nhỏ hơn có thể tham gia trên thị trường này. Đặc biệt, Bộ Tài Chính cần có biện pháp đưa các Công ty bảo hiểm, tổ chức bảo hiểm tham gia đấu thầu tín phiếu.

2. Một số giải pháp vi mô

2.1. Xây dựng chính sách tín dụng hợp lý, khoa học

Xây dựng và chuẩn hóa một hệ thống chính sách tín dụng cụ thể, rõ ràng, phù hợp với thực tiễn hoạt động của BIDV là điều kiện để ngân hàng nâng cao chất

lượng tín dụng, giảm thiểu rủi ro cho các khoản vay, mang lại hiệu quả hoạt động cho ngân hàng. Phải căn cứ vào mục tiêu chiến lược của BIDV đến 2010 và 2015 để hình thành quan điểm tín dụng của BIDV bao gồm: các mục tiêu bám sát chủ trương, đường lối, mục tiêu tham gia phát triển kinh tế đất nước, mục tiêu hoạt động kinh doanh đa năng theo thông lệ quốc tế. Một chính sách tín dụng phải xây dựng được các yếu tố sau:

+ Có mục tiêu rõ ràng: Ngân hàng cần cân đối giữa các mục tiêu quan trong như mục tiêu sinh lời với mục tiêu bảo đảm tính an toàn, mục tiêu thị phần cao với đảm bảo uy tín DN cũng như đảm bảo an toan vốn vay.

+ Xác định quyền hạn, trách nhiệm của từng bộ phận và cán bộ tham gia vào quá trình quyết định cho vay như ban giám đốc, bộ phận chức năng, các phòng ban và cán bộ tín dụng. Tính đồng bộ trong hoạt động sẽ tạo ra sự nhịp nhàng, tránh chồng chéo cũng như bỏ sót.

+ Đưa ra các tiêu thức tín dụng: Quy định điều kiện của các khoản vay có thể chấp nhận được, những yếu tố cần xem xét trước khi quyết định cho vay...Đây là giai đoạn đầu tiên quyết định hiệu quả của công tác triển khai tín dụng sau này cũng như khả năng hoàn vốn của khách hàng.

+ Xây dựng quy trình tiếp nhận, kiểm tra, đánh giá và quyết định đối với đơn xin vay của khách hàng. Quy trình cho vay cần tuân thủ các bước sau:

Sơ đồ 3.2: Quy trình cho vay.

Tiếp xúc khách hàng

Phân tích tín dụng

Thẩm định tín dụng

Đánh giá RRTD

Nguyễn Thị Diệu Hà 79 A5-K42B-KT&KDQT