b. Rủi ro trong quá trình tổ chức thực hiện hợp đồng xuất khẩu:

Rủi ro trong quá trình vận chuyển – giao nhận:

Đặc trưng của sản phẩm gỗ là lớn, cồng kềnh, khó khăn trong quá trình bốc xếp và tháo dỡ. Chủ yếu sản phẩm gỗ của TTF được vận chuyển xuất khẩu thông qua đường biển. Rủi ro trong hình thức vận chuyển này là hàng dễ bị ẩm mốc nếu không được bảo quản tốt, mất mát và hư hỏng, dễ cháy... tất cả đều mang tính rủi ro cao.

2.2.1.3. Rủi ro mang tính ngành nghề kinh doanh:

Rủi ro về nguyên vật liệu: So với các doanh nghiệp gỗ trong nước thì mức độ chủ động về nguyên liệu xuất khẩu của TTF là tương đối cao. TTF có nguồn nguyên liệu ổn định với số lượng lớn, giá rẻ và có chứng chỉ chứng nhận nguồn gốc rõ ràng (FSC). Hiện nay, 85% gỗ tự nhiên có nguồn gốc từ trong nước và 56% nguồn gỗ công nghiệp từ trong nước (trong khi tỷ lệ nhập khẩu nguyên liệu trung bình của các doanh nghiệp gỗ Việt Nam là 80%). Đây là một lợi thế rất lớn của TTF trong bối cảnh các doanh nghiệp trong nước đang phải phụ thuộc vào nguồn nguyên liệu nhập khẩu và phải cạnh tranh nhau về nguyên liệu.

+ Đối với nguồn gỗ tự nhiên, TTF được đối tác là công ty QPFL (thuộc Tập đoàn giấy Oji của Nhật bản) cung cấp độc quyền số lượng lớn gỗ tràm và keo có chứng nhận FSC với đường kính lớn, phù hợp với đồ gỗ ngoại thất. Do đó, hiện tại, TTF là nhà sản xuất có khả năng xuất khẩu hàng thành phẩm bằng gỗ tràm, keo có chứng nhận FSC nhiều nhất Việt Nam. Và đó cũng là lý do mà IKEA đã chọn TTF là đơn vị tiên phong cung cấp mặt hàng bằng gỗ này cho họ tại Việt Nam từ năm 2011, với trị giá đơn hàng trên 130 tỷ mỗi năm.

+ Tuy nhiên, nguyên liệu gỗ chiếm tỷ trọng từ 40-60% trong giá thành sản phẩm của TTF, do vậy sự biến động về giá cả NVL cũng như về sản lượng thu mua gỗ, chất lượng gỗ có thể tạo ra rủi ro cho TTF.

+ Rủi ro về nguồn cung NVL:

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Xuất Khẩu Của Doanh Nghiệp.

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Xuất Khẩu Của Doanh Nghiệp. -

Cơ Cấu Lợi Nhuận Gộp Của Các Mảng Hoạt Động

Cơ Cấu Lợi Nhuận Gộp Của Các Mảng Hoạt Động -

Bảng Chi Tiết Các Khoản Vay Ngắn Hạn Ngân Hàng Của Ttf

Bảng Chi Tiết Các Khoản Vay Ngắn Hạn Ngân Hàng Của Ttf -

Kiểm Soát Rủi Ro Tỷ Giá Bằng Các Công Cụ Tài Chính Khác

Kiểm Soát Rủi Ro Tỷ Giá Bằng Các Công Cụ Tài Chính Khác -

Thực Trạng Thực Hiện Các Nguyên Tắc Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành.

Thực Trạng Thực Hiện Các Nguyên Tắc Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành. -

Đánh Giá Chung Về Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành.

Đánh Giá Chung Về Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành.

Xem toàn bộ 139 trang tài liệu này.

Lượng hàng tồn kho khá cao cũng đang là một khó khăn cho TTF trong thời gian hiện nay. Tính đến cuối 2016, giá trị hàng tồn kho của TTF là

1.228 tỷ đồng, chiếm tới 50,68% tổng tài sản của Công ty, trong đó có nhiều loại nguyên liệu tồn kho từ năm 2012. Lượng hàng tồn kho cao khiến cho Công ty phải vay nợ cao và dẫn đến chi phí lãi vay cũng ở mức cao. Hiện nay, TTF đang cần phải giảm hàng tồn kho khoảng 400 tỷ đồng, chủ yếu là tồn kho gỗ teak từ năm 2008 (đây là loại gỗ thích hợp để sản xuất đồ gỗ ngoại thất ngoài trời xuất khẩu sang châu Âu, nhưng suy thoái kinh tế và khủng hoảng nợ công đã làm cho xuất khẩu đồ gỗ ngoại thất bị thu hẹp)

- Nguyên vật liệu tồn kho của TTF luôn ở mức cao do thế chấp cho các khoản vay từ ngân hàng, do đó lượng NVL này không thể tiêu thụ. Như vậy mỗi khi có đơn đặt hàng xuất khẩu mới, TTF buộc phải nhập khẩu mua ngoài phần nguyên vật liệu đầu vào để kịp thời cung ứng cho đơn hàng, làm gia tăng rủi ro về nguồn cung NVL. Chỉ sau khi TTF bán được nợ, cụ thể vào đầu tháng 6-2014 Công ty Mua bán nợ và tài sản tồn đọng (DATC) đã mua 543 tỷ đồng khoản nợ của TTF tại Vietcombank, ngân hàng mới giải phóng tài sản nguồn nguyên liệu này.

+ Rủi ro chất lượng gỗ: Lượng hàng tồn kho qua BCTC những năm gần đây của TTF đều tăng cao, một phần do dùng làm tài sản thế chấp vay ngân hàng, như vậy dễ xảy ra rủi ro suy giảm về chất lượng gỗ, xuống cấp từ 10- 25% tùy loại gỗ; gây tổn hại nghiêm trọng tới tình hình xuất khẩu của TTF, chịu lỗ lên tới 20%/năm.

+ Tính ổn định của các nguồn cung cấp nguyên liệu: Đối với nguồn gỗ nhập khẩu, Công ty thường xuyên chủ động trong nhập khẩu nguyên liệu ổn định với các bên đối tác. Còn với nguồn gỗ địa phương, với hơn 13.000 ha rừng trồng do TTF đầu tư cách đây 10 năm, nay đã bắt đầu thu hoạch => Rủi ro thiếu nguồn hàng xuất khẩu thấp.

- Rủi ro trong mô hình doanh nghiệp, chiến lược phát triển của Công ty.

+ Trong giai đoạn 2005-2007, TTF chú trọng chiến lược phát triển phân khúc sản phẩm cao cấp đồ gỗ nội thất & ngoại thất giúp TTF đạt kết quả kinh doanh tốt với mức tăng trưởng trên 100% , xuất khẩu tốt và EU là thị trường xuất khẩu chủ lực.

+ Tuy nhiên, tới năm 2010 nhu cầu về gỗ cao su tăng vọt do nhu cầu nhập khẩu ồ ạt từ thị trường Trung Quốc khiến TTF không kịp trở tay. TTF bắt buộc phải dự trữ NL cũ ở mức tồn kho cao nhưng lại phải bỏ thêm vốn và thời gian để chuẩn bị NL phục vụ cho nhu cầu xuất khẩu mới.

+ Đến giai đoạn khủng hoảng 2011-2013, nền kinh tế suy giảm mạnh do vậy hàng ngoại thất cao cấp không còn là mặt hàng chủ lực. Nguyên liệu chính để sản xuất xuất khẩu là gỗ Teak bị ứ đọng, tồn kho khiến TTF phải giải quyết bằng cách bán lỗ.

+ Đến cuối 2013, TTF bắt đầu thực hiện tái cấu trúc tài chính. Dưới gánh nặng nợ vay và lãi vay, TTF nhìn nhận mấu chốt của vấn đề phải giải quyết hàng tồn kho để khơi thông dòng tiền.

Như vậy, việc TTF đầu tư không đúng thời điểm, các khoản đầu tư dài hạn đã vượt quá khả năng chịu đựng về tài chính của Công ty, định vị dòng sản phẩm chủ lực để xuất khẩu sai lệch ngay khi thị trường có dấu hiệu suy giảm đã khiến TFF gặp nhiều rủi ro.

- Rủi ro trong việc đồng bộ chính sách khâu trồng rừng đến khai thác, chế biến và xuất khẩu của Công ty.

+ Nhìn vào cơ cấu tổ chức tập đoàn công ty, có thể thấy TFF bao gồm một hệ thống các công ty chế biến gỗ liên kết với nhau thành một chuỗi sản xuất gần như khép kín, từ việc trồng rừng cung cấp nguyên vật liệu đầu vào cho tới sản xuất chế biến thành phẩm, đóng gói bao bì và xuất khẩu. Tuy nhiên, các khâu này chưa có sự liên kết chặt chẽ để nâng cao giá trị từng khâu

và khả năng cạnh tranh với sản phẩm nước ngoài, nên xảy ra tình trạng vùng nguyên liệu của TFF xuất khẩu ván dăm, ván ép nhưng khu vực chế biến lại nhập khẩu nguyên liệu từ nước ngoài.

c. Rủi ro cạnh tranh:

- Rủi ro do gian lận thương mại, kiện phá giá:

Theo diễn biến mới nhất, các thành viên EU đã đưa Việt Nam vào danh sách kiểm soát đối với các sản phẩm đồ gỗ chế biến có nguồn gốc từ Trung Quốc và Ấn Độ do gian lận thương mại từ các thị trường này. Như vậy TTF cũng sẽ không nằm ngoài rủi ro bị áp luật chống phá giá do tỷ lệ phân bổ hàng hóa vào thị trường EU của TTF chiếm tỷ trọng khá lớn (35%).

- Rủi ro từ phía đối thủ cạnh tranh:

Đối thủ cạnh tranh trên thị trường xuất khẩu: Doanh thu xuất khẩu của TTF hiện đạt khoảng 1.800 tỷ đồng, chiếm khoảng 2,3% tổng doanh thu xuất khẩu đồ gỗ của Việt Nam và chỉ chiếm khoảng 0.065% thị phần đồ gỗ của thế giới. Trên thị trường xuất khẩu, TTF có các đối thủ cạnh tranh chủ yếu ở các phân khúc hàng nội thất và hàng ngoại thất.

+ Đối với ván sàn. TTF không có đối thủ cạnh tranh đáng kể. Hiện Trường Thành đang dẫn đầu tại Việt Nam về doanh số xuất khẩu ván sàn, chủ yếu sang Nhật Bản, Hoa Kỳ, Úc, Ý và Tây Ban Nha.

+ Đối với hàng nội thất. Các đối thủ cạnh tranh chính của TTF là Shing Mark, Latitute Tree, RK Resource… Đây là các doanh nghiệp 100% nước ngoài, chủ yếu làm hàng giả cổ xuất đi Mỹ. Chiến lược của họ là nhập khẩu nguyên liệu rẻ từ công ty mẹ ở nước ngoài và dùng nguồn khách hàng sẵn có trước đây.

+ Đối với hàng ngoại thất. Đó là Scancom Việt Nam. Đây cũng là doanh nghiệp 100% nước ngoài, chủ yếu làm hàng chất lượng thấp bằng gỗ bạch đàn, xuất đi toàn cầu. Tuy nhiên, phần lớn doanh số của Scancom là đến từ nguồn mua lại các nhà máy nhỏ (thầu lại) chứ không phải do Scancom sản

xuất. Do đó, nếu so sánh về sản lượng sản xuất thực thì Scancom cũng chưa thể so sánh với Công ty Trường Thành và các công ty con.

2.2.2.4. Rủi ro từ nội bộ TTF

a. Rủi ro về sử dụng lao động:

Do ngành chế biến xuất khẩu gỗ có tính chất mùa vụ, TTF cũng không nằm ngoài xu hướng sử dụng lao động có hợp đồng lao động (HĐLĐ) ngắn hạn, điều này thể hiện tính bấp bênh về rủi ro trong sử dụng lao động của TTF.

Lao động của TTF tính đến năm 2016 vào khoảng 3.257 lao động, trong đó có 1.960 lao động phổ thông có trình độ THCS & lao động mùa vụ ký kết HĐ ngắn hạn. Như vậy rủi ro trong quy trình sử dụng lao động của TTF là khá cao do Công ty vẫn còn tình trạng không ký kết HĐLĐ và sử dụng lao động ngoài độ tuổi lao động. Cụ thể như sau:

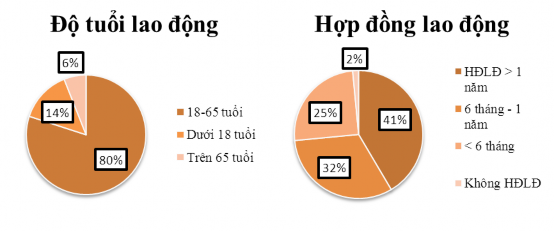

Hình 2.4. Cơ cấu lao động tại TTF

Nguồn: TTF

80% số người nằm trong độ tuổi lao động.

Lao động có HĐLĐ > 1 năm là 41%, HĐLĐ từ 6 tháng đến 1 năm là 32%, 1% lao động không có HĐLĐ, còn lại là HĐLĐ dưới 6 tháng.

Mặc dù tỷ lệ lao động nằm ngoài độ tuổi lao động chính nhỏ, rủi ro về hàng hóa xuất khẩu có sử dụng lao động ngoài độ tuổi lao động tại TTF được cho là vẫn đáng kể. Do hầu như khó có thể phân tách sản phẩm nào có sự

tham gia của các lao động này nên nguy cơ có thể bao trùm cả lô hàng xuất khẩu liên quan, tính rủi ro vì vậy cũng tăng lên.

Hình 2.1 chỉ ra các loại hình hợp đồng được TTF tham gia xuất khẩu sử dụng. Nhìn từ góc độ pháp lý, DN đang vi phạm pháp luật về sử dụng lao động, rủi ro cũng vì vậy mà phát sinh. Bên cạnh đó, việc sử dụng lao động ngắn hạn cũng tạo nên rủi ro trong sự phát triển ngành do gây hạn chế sự gắn kết chặt chẽ giữa doanh nghiệp và người lao động.

b. Rủi ro quản trị:

Năm 2015, TTF khiến nhiều nhà đầu tư thất vọng khi nhận được Báo cáo tài chính sau kiểm toán hoàn toàn khác so với trước kiểm toán. Cụ thể, doanh thu sau kiểm toán đạt 2.752 tỷ đồng, cao hơn 7,5% so với số liệu chưa kiểm toán là 2.560 tỷ đồng. Ngược lại, lợi nhuận sau thuế sau kiểm toán giảm mạnh 33% so với số liệu trước kiểm toán là 305,4 tỷ đồng xuống còn 205 tỷ đồng. Điều này thể hiện những sai phạm rõ rệt trong cách thức quản trị nội bộ của TTF.

Chưa hết, đến thời điểm tháng 07/2016, trong quá trình thẩm tra và đánh giá BCTC 6 tháng đầu năm của TTF đã phát hiện một số sai lệch nghiêm trọng giữa thông tin, số liệu thực tế so với thông tin, số liệu đã được TTF công bố. Nguyên nhân đến từ việc kiểm kê phát hiện thiếu tới gần 980 tỷ đồng hàng tồn kho và trích lập dự phòng đối với khoản phải thu khó đòi, sau khi điều chỉnh vào giá vốn hàng bán đã khiến khiến TTF lỗ gộp tới 870 tỷ đồng và lỗ ròng 1.073 tỷ đồng.

2.2.2. Thực trạng thực hiện các nội dung quản trị rủi ro xuất khẩu của Công ty Cổ phần Tập đoàn Kỹ nghệ gỗ Trường Thành.

2.2.2.1. Nhận dạng rủi ro:

a. Công tác nhận dạng rủi ro xuất khẩu:

Trong phiếu điều tra khảo sát do tác giả thực hiện, nhận dạng rủi ro xuất khẩu được thể hiện qua bảng hỏi bao gồm 20 câu hỏi. Có 81% cán bộ nhận

diện được các rủi ro xuất khẩu mà Công ty gặp phải và 65% cán bộ cho rằng họ sớm nhận diện được các rủi ro tiềm tàng. Tần suất công ty sử dụng tới các dịch vụ tư vấn nhận dạng rủi ro là thấp. Phần lớn các câu trả lời cho thấy doanh nghiệp tự nhận diện rủi ro thông qua việc phân tích báo cáo tài chính và phân tích các hợp đồng xuất khẩu.

Tuy nhiên khảo sát cũng cho thấy doanh nghiệp bắt đầu quan tâm tới rủi ro trong xuất khẩu và bắt đầu có chương trình chủ động đối phó với những thay đổi của môi trường kinh doanh sau sự cố phát hiện sai lệch trong Báo cáo tài chính tháng 07/2016 vừa qua tại Công ty.

Khảo sát qua Báo cáo tài chính cho thấy, doanh nghiệp có thường xuyên báo cáo về các rủi ro mà doanh nghiệp có thể gặp phải, tuy nhiên nhìn chung các đánh giá còn mang tính bao quát, doanh nghiệp tự đánh giá mức độ xảy ra rủi ro là thấp hoặc gần như là không có. Chẳng hạn, trong Bản cáo bạch của TTF năm 2015, Công ty cho rằng rủi ro về mặt pháp lý khi xuất khẩu đồ gỗ vào các thị trường Mỹ, Châu Âu, Nhật Bản là rất thấp do DN đã có kinh nghiệm hơn 20 năm về quá trình tiếp cận thị trường, trong thương mại và thanh toán quốc tế; hay rủi ro về nguồn nguyên vật liệu là thấp do DN có khả năng tự cung cấp gỗ đạt tiêu chuẩn để xuất khẩu hoặc lượng NVL gỗ phải nhập khẩu để sản xuất sản phẩm xuất khẩu chỉ chiếm dưới 15%.

Điều này cho thấy, doanh nghiệp đã làm quen với việc công khai và minh bạch tình hình quản trị rủi ro tại công ty.

Tuy nhiên nhận thấy rằng, việc nhận diện rủi ro tại TTF vẫn mang tính hình thức. Theo thông tư 210/2009/TT-BTC thì các doanh nghiệp phải báo cáo các rủi ro về kinh tế (rủi ro lãi suất, rủi ro tỷ giá), rủi ro thanh toán, rủi ro từ nội bộ với yêu cầu mô tả bản chất rủi ro phát sinh và biện pháp phòng ngừa.

Trên thực tế, việc mô tả bản chất rủi ro phát sinh vẫn nặng về thủ tục hành chính và dựa trên lý thuyết chứ chưa xuất phát từ tình hình thực tế của

doanh nghiệp. Qua khảo sát báo cáo tài chính của TTF niêm yết qua các năm, tác giả nhận thấy rằng: Mặc dù báo cáo cho từng năm khác nhau, nhưng việc nhận diện các rủi ro phát sinh của TTF tương đối giống nhau. Hơn nữa, việc doanh nghiệp hiếm khi sử dụng dịch vụ tư vấn để phân tích rủi ro hay phát hiện rủi ro thể hiện nhận thức và tính chuyên nghiệp của TTF trong quản trị rủi ro xuất khẩu chưa cao. Bởi vì, các doanh nghiệp tư vấn với kinh nghiệm và đội ngũ chuyên nghiệp sẽ có sự phân tích kỹ lưỡng, cụ thể với từng thương vụ cho đến toàn bộ hoạt động kinh doanh xuất khẩu tổng thể để có thể phát hiện sớm các rủi ro tiềm tàng của TTF.

b. Công tác đo lường rủi ro xuất khẩu:

Kết quả khảo sát cho thấy: Có 25% cán bộ xuất khẩu cho rằng công nghệ, kỹ thuật đo lường rủi ro đang áp dụng tại TTF không đo lường kịp thời rủi ro xuất khẩu của doanh nghiệp. 85% cho rằng chỉ đo lường ở mức độ bình thường. Chỉ có 10% ý kiến cho rằng nên sử dụng dịch vụ thuê ngoài. Tuy nhiên, qua thông tin thu thập từ khảo sát và báo cáo tài chính của TTF thì một số dịch vụ thuê ngoài chủ yếu của doanh nghiệp bảo hiểm, thông qua việc mua bảo hiểm; do đó, trên thực tế, TTF sử dụng rất ít dịch vụ thuê ngoài để phân tích, đo lường rủi ro. Chỉ khi để phục vụ một giai đoạn chuyển đổi, tái cơ cấu như năm 2013 hoặc khi cổ đông chiến lược yêu cầu, TTF mới sử dụng tới dịch vụ tư vấn quản trị rủi ro.

Đối với câu hỏi “Doanh nghiệp của ông/bà có sử dụng các phương pháp định lượng để đo lường rủi ro tài chính không?” cho thấy có tới 68,46% , chỉ có rất ít câu trả lời là “Thỉnh thoảng” (31,54%), không có câu trả lời nào cho hai mục “Thường xuyên” và “Rất thường xuyên”.

Khảo sát thuyết minh tài chính của TTF cho thấy, Công ty chủ yếu đo lường các loại rủi ro là rủi ro kinh tế, rủi ro về pháp lý và rủi ro quản trị. Cách thức thực hiện chủ yếu là xem xét và dự đoán mức độ tổn thất xảy ra nếu các