Từ việc nhận dạng được rủi ro và lập bảng liệt kê tất cả các rủi ro mà TTF thường gặp, tác giả tiến hành phân tích và xác định được các nguyên nhân tác động tới rủi ro trong xuất khẩu tại TTF như sau:

2.2.1.1. Rủi ro từ môi trường kinh doanh

a. Rủi ro về kinh tế:

Rủi ro pháp lý:

- 50% sản phẩm của TTF được xuất khẩu sang thị trường Mỹ , 35% sang thị trường Châu Âu và 15% còn lại sang thị trường Nhật, Hàn Quốc.. do vậy, TTF sẽ chịu ảnh hưởng bởi một số sắc thuế nhập khẩu, tập tục thương mại quốc tế, luật chống phá giá nghiêm ngặt như đạo luật Lacey của Mỹ, hiệp định FLEGT, EUTR của EU... như đã trình bày tại mục 1.2.2.1 .

Nhờ đã đạt được chứng chỉ FSC (chứng nhận gỗ có nguồn gốc hợp pháp) và chứng chỉ COC (chứng nhận chuỗi hành trình sản phẩm) - tiêu chuẩn nhãn FSC từ hơn 12 năm trước, 100% nguồn gỗ có nguồn gốc hợp pháp, trong đó có 30% được chứng nhận FSC (rừng được quản lý theo các tiêu chí bền vững), vượt qua được rất nhiều cuộc đánh giá của các nhà mua hàng trên thế giới về nguồn gốc gỗ với đầy đủ tài liệu chứng minh là hợp pháp. Do vậy TTF có thể vượt qua được những quy định theo đạo luật Lacey về xuất khẩu gỗ vào thị trường Mỹ. Đồng thời việc này cũng đã khiến cho TTF có thể vượt qua được rào cản của đạo luật FLEGT của EU (đã có hiệu lực từ tháng 3/2013) vì về cơ bản cả hai đạo luật Lacey của Mỹ và FLEGT của EU đều có cùng mục đích là sử dụng các sản phẩm gỗ có nguồn gốc hợp pháp. Như vậy rủi ro về pháp lý trong hoạt động xuất khẩu của TTF là thấp.

- Tuy nhiên, TTF hiện tham gia xuất khẩu gỗ cùng lúc cho nhiều thị trường khác nữa như Úc, Nhật... do vậy, rủi ro khi các thị trường này đặt ra các quy định mới về tính hợp pháp của nguồn nguyên liệu mà hệ thống kiểm

soát nhằm phân loại gỗ nguyên liệu sử dụng cho mỗi thị trường này không được kiểm soát chặt chẽ, là không phải không có khả năng. Cụ thể:

+ Một số SPG tại TTF không khai báo tên và nguồn gốc gỗ.

+ Một số SPG thuộc nhóm nội thất phòng ngủ tại TTF sử dụng gỗ cao su. Hiện tình trạng pháp lý của một số loại gỗ cao su chưa rõ ràng.

+ Một số SPG thuộc nhóm đồ gỗ nội thất được làm từ gỗ dầu Lào, Campuchia, không đáp ứng được các tiêu chuẩn quốc tế.

+ Thiếu cơ chế kiểm soát chuỗi cung hiệu quả: áp dụng hệ thống kiểm soát chuỗi cung chưa hiệu quả, phối trộn nhiều NVL đầu vào...

Rủi ro biến động về tỷ giá:

Với hoạt động kinh doanh xuất nhập khẩu, TTF luôn luôn phải đối mặt với rủi ro hối đoái nảy sinh. TTF sử dụng cố định đồng USD cho các giao dịch phát sinh bằng ngoại tệ. Sự biến động của tỷ giá sẽ làm cho các hợp đồng mua bán của TTF trở nên không chắc chắn.

Ví dụ minh họa: Ngày 26/01/2016 TTF ký kết hợp đồng xuất khẩu gỗ ngoại thất với LAPGF với trị giá 1.557.246 USD. Hợp đồng đến hạn thanh toán 6 tháng sau kể từ ngày ký hợp đồng. Ở thời điểm thương lượng hợp đồng, tỷ giá giao dịch USD/VND tại Ngân Hàng TMCP Việt Á - CN Bình Dương là 22.640 trong khi tỷ giá thanh toán chưa biết vì chưa tới hạn, khiến cho hợp đồng xuất khẩu này của TTF chứa đựng yếu tố rủi ro tỷ giá.

Đến hạn thanh toán, USD niêm yết tại Việt Á Bank xuống giá so với VNĐ là 22.270, cứ mỗi USD xuất khẩu thì TTF tổn thất 370 VND do USD xuống giá. Toàn bộ hợp đồng trị giá 1.557.246 USD, TTF bị thiệt hại 576.181.020 VNĐ.

Thiệt hại này được xem là không quá lớn trong phạm vi một hợp đồng XK của TTF, tuy nhiên nếu tính chung trong toàn bộ hoạt động XK, TTF có hàng trăm hợp đồng như vậy, thiệt hại lớn sẽ đáng kể. Hơn nữa, sự sụt giảm giá trị ngoại tệ có thể mạnh hơn dẫn tới thiệt hại có thể lớn hơn nữa.

- Rủi ro về lãi suất vay vốn:

Một điểm đáng chú ý là hầu hết các khoản vay nợ ngân hàng của TTF là vay ngắn hạn (chiếm 96% tổng vay ngắn hạn và vay dài hạn) cho thấy TTF chủ yếu vay để tài trợ cho vốn lưu động. Các khoản vay này vừa tạo nên áp lực về chi phí lãi vay cho TTF đồng thời cũng tạo ra áp lực về thanh khoản trong ngắn hạn cho TTF

+ Thời điểm nửa cuối 2016, TTF đã bắt đầu bị một số ngân hàng từ chối cho vay các khoản vay mới do phát hiện sai phạm trong BCTC của công ty, dẫn tới thiếu hụt vốn trong sản xuất kinh doanh. Cùng lúc đó chi phí lãi vay tăng do lãi suất tiếp tục giữ ở mức cao. Đòn bẩy nợ lớn, hàng tồn kho liên tục tăng khiến TFF chịu nhiều khó khăn về vốn.

Rủi ro về lãi suất khiến TFF không đủ nguồn vốn vay để kinh doanh xuất khẩu. Mặc dù TTF có lợi thế về chủ động nguồn nguyên liệu nhưng với chính sách lãi suất cho vay này khiến TTF gặp phải nhiều rủi ro.

+ Tính tới thời điểm 30/09/2016, Lãi suất từ các khoản vay ngân hàng như NHTM CP Việt Á, NHTM CP Đông Á, NH TMCP Sài Gòn Hà Nội, NH NN & PTNT, BIDV... của TTF dao động từ trong khoảng 10.25%-11%/năm đối với khoản vay bằng VNĐ, từ 5 - 6.9% đối với các khoản vay bằng USD. Sự ổn định của hệ thống ngân hàng là điều TTF cần do hiện công ty vẫn đang phải phụ thuộc rất nhiều vào nợ vay để bổ sung nguồn vốn, phục vụ sản xuất kinh doanh xuất khẩu.

Các khoản vay ngắn hạn cao trong khi lượng tiền mặt ít cùng với lợi nhuận âm đã tạo nên khó khăn thanh khoản cho TTF trong ngắn hạn. Dưới đây là bảng chi tiết các khoản vay ngắn hạn ngân hàng của TTF tính đến ngày 30/06/2016:

Bảng 2.7.Bảng chi tiết các khoản vay ngắn hạn ngân hàng của TTF

VND | USD | Lãi suất (%/năm) | Hình thức đảm bảo | |

TMCP Việt Á - CN Bình Dương | 567.206.025.726 | 557.246 | 11-11.86 (VND); 4 (USD) | Quyền đòi nợ hình thành trong tương lai |

TMCP Đông Á – CN Bình Dương | 56.544.274.438 | 672.500 | 8.5 (VND) | 19.541 m3 gỗ nguyên liệu & thành phẩm |

TMCP Sài Gòn Hà Nội – CN Phú Nhuận | 56.544.284.438 | 672.500 | 11.5-13.2 (VND); 4.4-5 (USD) | Quyền đòi nợ hình thành từ các hợp đồng xuất khẩu |

TMCP Công thương CN TP HCM (Viettinbank) | 45.433.000.000 | - | 3-7.5 (VND) | Hợp đồng tiền gửi có kỳ hạn, quyền sử dụng đất & tài sản |

TMCP Đầu tư & Phát triển – CN Đăk Nông | 12.755.455.322 | - | 8.5-11 (VND) | Máy móc, thiết bị, hàng tồn kho |

NN & PT Nông thôn CN Buôn Ma Thuột | 50.141.000.000 | - | 10.5 (VND) | Gỗ nguyên liệu các loại , quyền sử dụng đất & tài sản |

TMCP Việt Á – CN Buôn Ma Thuột | 103.820.240.824 | - | 11-12 (VND) | Máy móc, thiết bị, hàng tồn kho,quyền sử dụng đất & tài sản |

TMCP Kiên Long Bank – CN Bình Dương | 36.000.000.000 | - | 10.89 (VND) | Quyền sử dụng đất & toàn bộ tài sản hình thành từ vốn vay |

Có thể bạn quan tâm!

-

Nội Dung Quản Trị Rủi Ro Xuất Khẩu Của Doanh Nghiệp.

Nội Dung Quản Trị Rủi Ro Xuất Khẩu Của Doanh Nghiệp. -

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Xuất Khẩu Của Doanh Nghiệp.

Các Yếu Tố Ảnh Hưởng Đến Quản Trị Rủi Ro Xuất Khẩu Của Doanh Nghiệp. -

Cơ Cấu Lợi Nhuận Gộp Của Các Mảng Hoạt Động

Cơ Cấu Lợi Nhuận Gộp Của Các Mảng Hoạt Động -

Thực Trạng Thực Hiện Các Nội Dung Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành.

Thực Trạng Thực Hiện Các Nội Dung Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành. -

Kiểm Soát Rủi Ro Tỷ Giá Bằng Các Công Cụ Tài Chính Khác

Kiểm Soát Rủi Ro Tỷ Giá Bằng Các Công Cụ Tài Chính Khác -

Thực Trạng Thực Hiện Các Nguyên Tắc Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành.

Thực Trạng Thực Hiện Các Nguyên Tắc Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành.

Xem toàn bộ 139 trang tài liệu này.

Nguồn: BCTC hợp nhất TTF năm 2016

Nhận xét: TTF phụ thuộc quá nhiều vào vay nợ, do vậy rủi ro về lãi suất rất cao. Bởi việc phóng lao theo thị trường ngách gỗ ngoại thất cao cấp đòi hỏi nguyên liệu nhập khẩu, thanh toán nhanh, trong khi bán hàng trả chậm và nguồn ngân lưu bị đọng, phải lưu hàng tồn kho dài ngày. Nếu việc tài trợ vốn lưu động: phải thu khách hàng, hàng tồn kho, phải trả người bán chủ yếu đến từ vốn chủ sở hữu, công ty sẽ không gặp khó khăn kéo dài như đã xảy ra, vì áp lực trả lãi vay quá cao và phải thu xếp trả nợ vay ngắn hạn.

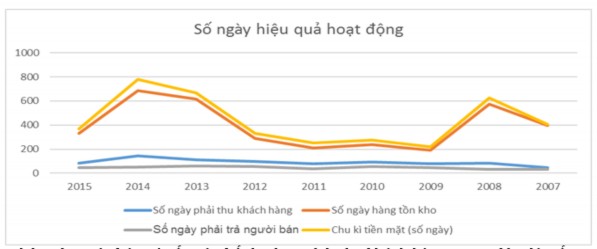

Sơ đồ 2.1. Số ngày hiệu quả hoạt động của TTF giai đoạn 2007- 2015

Phải trả người bán có số ngày bất lợi hơn phải thu khách hàng; trong khi đó, số ngày hàng tồn kho quá lớn gây áp lực lên dòng vốn lưu động của công ty, luôn ở ngưỡng chu kì thu tiền mặt từ lúc mua nguyên vật liệu, sản xuất, bán hàng và thu tiền về luôn lớn hơn 200 ngày, bất kể phải đi vay.

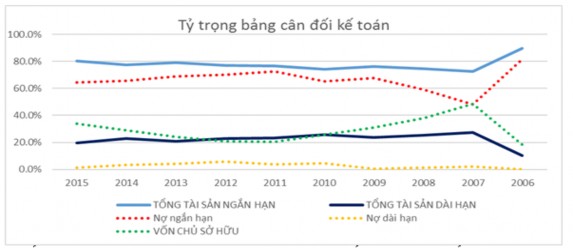

Sơ đồ 2.2. Tỷ trọng bảng cân đối kế toán của TTF giai đoạn 2006 -2015

Vốn chủ sở hữu không đủ tài trợ cho tài sản, chủ yếu là tài sản ngắn hạn, mà phải phụ thuộc việc vay nợ, với tỷ lệ đòn bẩy luôn ở mức cao.

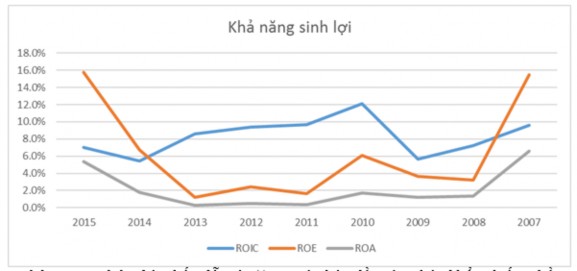

Sơ đồ 2.3. Khả năng sinh lợi của TTF giai đoạn 2007-2015

Khả năng sinh lợi kém hấp dẫn vì: (i) nguyên liệu đầu vào nhập khẩu chiếm phần lớn giá vốn; (ii) phụ thuộc nhiều vào vay nợ với chi phí lãi vay cao; (iii) quản lí vốn lưu động, hàng tồn kho, kém.

Rủi ro biến động giá cả hàng hóa:

Việc nhập khẩu nguồn nguyên liệu như ván sợi MDF hay các loại gỗ thịt Căm xe, Hương, Teak, Oak, Ash... có thể khiến giá mua đầu vào tăng do chi phí vận chuyển, bảo hiểm tăng. Tuy nhiên mức độ rủi ro tăng giá này là không cao do số gỗ nhập khẩu này chỉ chiếm khoảng 15% trong tổng số nguyên liệu sử dụng cho sản xuất sản phẩm xuất khẩu của Công ty. Một số nguyên liệu dùng trong xuất khẩu như gỗ tràm lại là nguồn nguyên liệu chủ lực tự trồng của TTF, không cần phải nhập khẩu, điều này sẽ góp phần giảm thiểu được rủi ro biến động về giá gây ảnh hưởng trực tiếp tới doanh thu và chi phí sản xuất hàng xuất khẩu cho TTF.

2.2.1.2. Rủi ro từ hoạt động xuất khẩu của Doanh nghiệp

a. Rủi ro thanh toán:

Rủi ro về phương thức thanh toán:

TTF sử dụng 3 phương thức thanh toán quốc tế trong xuất khẩu là L/C,

Trả chậm D/A và trả ngay D/P. Như vậy rủi ro trong khâu thanh toán của TTF khá cao.

Đối với hình thức L/C khả năng rủi ro thấp tuy nhiên cũng có thể xảy ra nếu ngân hàng đứng ra bảo lãnh mở LC cho TTF phá sản hoặc có dấu hiệu vi phạm trong thanh toán. Với hình thức D/A và D/P, rủi ro xảy ra khi TTF không nhận được hối phiếu thanh toán ngay cả khi đối tác đã nhận được hàng.

Rủi ro từ chính sách tín dụng: TTF quản lý rủi ro tín dụng dựa trên chính sách phân tích hồ sơ rủi ro của từng đối tác và lập bảng theo dõi từng khách hàng chi tiết. Tuy nhiên việc thẩm định khách hàng không được thực hiện thường xuyên và liên tục, TTF chủ yếu dựa vào uy tín của bạn hàng là các đối tác lâu năm. Kết quả , giá trị dự phòng nợ xấu phải thu khách hàng xuất khẩu đã được ghi nhận 8 tỷ tháng đầu năm 2016, ghi nhận đủ khoảng hơn 10 tỷ cho cả năm 2016. Cụ thể như sau:

51

Bảng 2.8. Giá trị dự phòng nợ xấu phải thu khách hàng

Đơn vị tính: đồng

Cuối năm 2016 | Đầu năm 2016 | |||||

Nợ gốc | Giá trị có thể thu hồi | Đối tượng nợ | Nợ gốc | Giá trị có thể thu hồi | Đối tượng nợ | |

Công nợ phải thu quá hạn thanh toán từ 6 tháng – 1 năm | 5,900,796,277 0 | 0 0 | - Styl Company - Khác | 948,536,891 | - Khác | |

Công nợ phải thu quá hạn thanh toán từ 1-2 năm | 3,208,030,681 | 1,439,519,236 1,576,669,741 | 0 | -Tesco International - Khác | ||

Công nợ phải thu quá hạn thanh toán từ 2-3 năm | 1,439,519,236 1,405,233,091 | 0 | -Tesco International -Khác | 383,126,497 | 0 0 | -Tesco International -Khác |

Công nợ phải thu quá hạn thanh toán từ 3-4 năm | 4,215,042,469 3,515,516,126 2,964,282,557 | 0 | - AHL Company - Wsand Company. Ltd - Khác | 4,215,042,469 3,515,516,126 8,780,393,747 | 267,412,061 | - AHL Company - Wsand Company. Ltd - Khác |

CỘNG | 22,648,420,437 | 20,858,804,707 | 267,412,061 |

Nguồn: Báo cáo thường niên 2016 - TTF