năm theo từng khu vực Mỹ, Châu Âu, Hàn Quốc – Nhật Bản – Nam Phi – Úc lần lượt là 50%, 35 % và 15%.

Tại TTF, định hướng quản trị rủi ro xuất khẩu của công ty chủ yếu chỉ là kiểm soát các rủi ro về hoạt động, rủi ro tài chính và rủi ro thị trường. Mục tiêu quản trị rủi ro của TTF nhằm đảm bảo công ty được kiểm soát chặt chẽ về tài chính và kế toán, đạt được các mục tiêu trong xuất khẩu, tạo hiệu quả và hiệu suất cho hoạt động kinh doanh xuất khẩu. Mặt khác để nhằm đảm bảo cho độ tin cậy của Báo cáo tài chính, tuân thủ pháp luật và các quy định nội bộ.

Với biến động lớn trong rủi ro quản trị của TTF năm 2016 vừa qua, đội ngũ HĐQT, Ban Lãnh đạo TTF đã có những định hướng mới trong việc hoàn thiện quản trị rủi ro doanh nghiệp nói chung và quản trị rủi ro xuất khẩu nói riêng. Cụ thể như sau:

HĐQT, Ban lãnh đạo nỗ lực duy trì hoạt động sản xuất kinh doanh. Mặt khác, ban lãnh đạo bắt tay thực hiện kế hoạch tái cấu trúc toàn diện xây dựng lại thương hiệu và vị thế trên thị trường.

HĐQT phê duyệt phương án khắc phục hậu quả từ quá trình quản lý của Ban lãnh đạo cũ, khẳng định quyết tâm sẵn sàng đối diện và giải quyết các vấn đề tồn đọng.

Xây dựng những kế hoạch về đổi mới quản trị, quản lý chi phí, khơi thông nguồn vốn tài chính nhằm giải quyết những khó khăn cấp bách về chi phí tài chính và nợ vay tại TTF.

Thiết lập và xây dựng chính sách quản trị rủi ro xuất khẩu với phương pháp tiếp cận rủi ro xuất khẩu và quản trị rủi ro xuất khẩu. Chính sách này cũng quy định rõ trách nhiệm đối với quản trị rủi ro xuất khẩu xuyên suốt toàn doanh nghiệp đối với: Ban giám đốc , các đơn vị - phòng ban xuất khẩu , bộ phận quản trị rủi ro và bộ phận kiểm toán nội bộ.

3.3. Các giải pháp và kiến nghị hoàn thiện Quản trị rủi ro xuất khẩu của Công ty Cổ phần Tập đoàn Kỹ nghệ gỗ Trường Thành.

3.3.1. Các giải pháp:

3.3.1.1. Giải pháp chuyên môn về quản trị rủi ro xuất khẩu:

- Nhận dạng, phân tích rủi ro:

Trong nhận dạng và xây dựng cấu trúc rủi ro KDXK, TTF có thể căn cứ vào quy mô và tính chất hoạt động cụ thể, từ đó có sự lựa chọn, sử dụng phối hợp có chọn lọc các công cụ nhận dạng và phân tích rủi ro xuất khẩu. Có thể thấy hoạt động nhận dạng rủi ro tại TTF chưa được phổ biến và ứng dụng hiệu quả tại bộ phận quản trị nội bộ. Có rất nhiều giải pháp để hoàn thiện quá trình nhận dạng rủi ro. Cụ thể như sau:

+ TTF có thể sử dụng phương pháp Tổ chức Hội thảo đánh giá rủi ro hoặc tổ chức thường xuyên hoạt động Kiểm toán (cần phải có số liệu trung thực, chính xác). Tham dự hội thảo sẽ bao gồm Ban giám đốc và lãnh đạo của các phòng ban trực tiếp liên quan tới hoạt động xuất khẩu; các thành viên tại Hội thảo sẽ cùng trao đổi để đưa ra một danh sách các RR mà TTF cần phải lưu tâm.

+ Sử dụng check- list hoặc biến dạng check – list tự thiết kế/có sẵn để nhằm điều chỉnh, sử dụng theo yêu cầu và đặc trưng hoạt động XK gỗ của TTF, theo từng thị trường, đối tác hay các biến số khác...

+ Sử dụng báo cáo tài chính: TTF cần xây dựng lại các BCTC đúng chế độ, mang tính rõ ràng và trung thực hơn so với hệ thống BCTC các năm vừa qua; giúp phản ánh chính xác, kịp thời các thông tin đến các đối tác hay nhà đầu tư và hạn chế giảm thiểu rủi ro XK. Bộ phận QTRR XK của TTF sẽ tái cấu trúc các BCTC theo yêu cầu của QTRR nhằm nhận dạng cấu trúc RRXK theo các thông số có trong BCTC.

+ Giao tiếp trong và ngoài doanh nghiệp: TTF nên tích cực sử dụng các kênh giao tiếp chính thức cũng như không chính thức cả trong lẫn ngoài DN nhằm mục đích thu thập thông tin đa chiều. Hạn chế bỏ sót hoặc đánh giá không đúng mức các nguy cơ rủi ro XK, kết hợp với kinh nghiệm chuyên môn QTRR XK với việc sử dụng các dịch vụ hỗ trợ tư vấn sẽ giúp TTF sớm nhận dạng được các RRXK.

+ Sử dụng ứng dụng tin học xây dựng hoặc thuê thiết kế nhằm xây dựng trạng thái rủi ro xuất khẩu toàn diện tại DN. Trên thực tế, lượng hóa toàn bộ RRXK theo yêu cầu QTRR XK toàn diện là một công việc không dễ dàng. Tuy nhiên, DN có thể lựa chọn hướng đi khác nhằm tiến tới mục tiêu lượng hóa đó là tận dụng các thông tin QTRR XK trong và ngoài DN, xây dựng mô hình kinh doanh XK mô phỏng thực tế, qua đó rút ra các biến số từ nguồn RRX, phân tích tần suất, mức độ quan trọng và tương tác giữa các biến số (ví dụ như mô hình Risk –chain chuỗi cung ứng) nhằm biểu diễn trạng thái RRXK toàn diện.

- Phân tích, đo lường rủi ro:

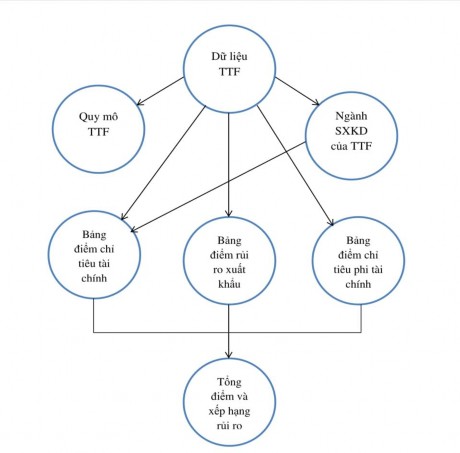

Sau khi xác định được các rủi ro tiềm ẩn, TTF cần chủ động linh hoạt trong việc thiết kế và thử nghiệm các phương pháp phân tích, đo lường RRXK có hiệu quả như : phân tích RRXK theo nguồn rủi ro, theo từng dạng rủi ro như RR môi trường kinh doanh – RR từ hoạt động KD XK – RR mang tính ngành nghề kinh doanh... Đặc biệt, ban kiểm soát TTF cần chú trọng áp dụng các kỹ thuật đo lường RRXK , các mô hình cho điểm và lượng hóa RRXK thay vì áp dụng theo PP định tính. Vừa sử dụng vừa theo dõi các thông số của mô hình để tiến tới hoàn thiện mô hình thích hợp nhất với DN Cần ưu tiên các loại RRXK có mức độ tác động nghiêm trọng nhất . TTF có thể thực hiện theo mô hình như sau:

Sơ đồ 3.1. Quy trình xếp hạng rủi ro xuất khẩu TTF

– phương pháp chấm điểm

Từ sơ đồ quy trình như trên, tiến hành thực hiện theo các bước:

Bước 1: Theo quy mô và ngành nghề kinh doanh, DN được chia thành 3 nhóm DN dựa trên tiêu chí về lao động, vốn, doanh thu, tài sản. TTF được xếp hạng DN lớn với tổng điểm nằm trong khoảng 70-100.

Bước 2: Trên cơ sở ngành nghề và quy mô, sử dụng các bảng chấm điểm tài chính và phi tài chính tương ứng với ngành nghê kinh doanh của TTF. Các chỉ tiêu đánh giá được sử dụng là các chỉ tiêu về thanh khoản, chỉ tiêu hoạt động, chỉ tiêu đòn cân nợ và chỉ tiêu thu nhập được lấy từ BCĐKT và BCKQKD qua các năm của TTF. Tổng hợp xếp loại theo thang điểm A:100, B:75, C:50, D:25 và sau D:0

Bước 3: Chấm điểm các chỉ tiêu dự báo nguy cơ khó khăn tài chính của DN dựa trên các tiêu chí bao gồm: triển vọng ngành, chính sách của NN tác động đến DN, nguy cơ vỡ nợ và tình hình trả nợ của KH.

Bước 4: Chấm điểm các chỉ tiêu phi tài chính có tác động trực tiếp đến TTF như tình hình trả nợ và lãi vay; khả năng ứng phó với các thay đổi; đa dạng hóa ngành nghê, lĩnh vực kinh doanh; mở rộng quy mô. Điểm tối đa đã nhân trọng số của chỉ tiêu này là 50 điểm.

Bước 5: Xác định tổng điểm cuối cùng để xếp hạng rủi ro DN bằng cách cộng tổng điểm các bước (điểm đã nhân trọng số 10%) chia cho 2. Căn cứ vào điểm cuối cùng này để xếp hạng rủi ro DN thành 10 hạng.

Bảng 3.1. Hệ thống xếp hạng RR doanh nghiệp

Xếp hạng DN | Đánh giá doanh nghiệp | |

>92,3 | AAA | Tài chính lành mạnh, tiềm lực tốt, năng lực QT tốt, phát triển cao. Rủi ro thấp nhất. |

84,8-92,3 | AA | Tài chính lành mạnh, hoạt động XK đạt hiệu quả, ổn định, phát triển lâu dài. Rủi ro thấp. |

77,2-84,7 | A | Tài chính ổn định, hoạt động XK hiệu quả nhưng không ổn định. Rủi ro thấp. |

69,6-77,1 | BBB | Tài chính ổn định trong ngắn hạn. Rủi ro trung bình |

62-69,5 | BB | Tài chính trung bình có nguy cơ tiềm ẩn, rủi ro trung bình, khả năng trả nợ có thể bị giảm |

54,4-61,9 | B | Tự chủ tài chính thấp, dễ bị tác động từ các biến động nhỏ trong XK. Rủi ro cao |

46,8-54,3 | CCC | Năng lực tài chính thấp, không ổn định, bị thua lỗ trong gần đây. Rủi ro cao |

39,2-46,7 | CC | Năng lực tài chính yếu kém, đã có nợ quá hạn dưới 90 ngày. RR rất cao |

31,6-39,1 | C | Năng lực tài chính yếu kém, đã có nợ quá hạn trên 90 ngày. RR rất cao |

<31,6 | D | Tài chính yếu kém, thua lỗ kéo dài. Có nợ khó đòi. Rủi ro đặc biệt cao |

Có thể bạn quan tâm!

-

Kiểm Soát Rủi Ro Tỷ Giá Bằng Các Công Cụ Tài Chính Khác

Kiểm Soát Rủi Ro Tỷ Giá Bằng Các Công Cụ Tài Chính Khác -

Thực Trạng Thực Hiện Các Nguyên Tắc Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành.

Thực Trạng Thực Hiện Các Nguyên Tắc Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành. -

Đánh Giá Chung Về Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành.

Đánh Giá Chung Về Quản Trị Rủi Ro Xuất Khẩu Của Công Ty Cổ Phần Tập Đoàn Kỹ Nghệ Gỗ Trường Thành. -

Giải Pháp Hỗ Trợ Trong Nội Bộ Doanh Nghiệp:

Giải Pháp Hỗ Trợ Trong Nội Bộ Doanh Nghiệp: -

Đối Với Các Tổ Chức Trong Ngành:

Đối Với Các Tổ Chức Trong Ngành: -

Quản trị rủi ro xuất khẩu của Công ty Cổ phần Tập đoàn Kỹ nghệ gỗ Trường Thành - 16

Quản trị rủi ro xuất khẩu của Công ty Cổ phần Tập đoàn Kỹ nghệ gỗ Trường Thành - 16

Xem toàn bộ 139 trang tài liệu này.

Kiểm soát, tài trợ rủi ro:

a. Sử dụng các công cụ kiểm soát rủi ro:

- Đa dạng hóa hoạt động kinh doanh xuất khẩu:

+ Đa dạng hóa khách hàng, nhà cung cấp và các nguồn tài chính:

Ngoài các thị trường truyền thống, chủ lực hiện tại như Mỹ, EU, Nhật Bản, TTF nên đa dạng hóa thị trường xuất khẩu theo hướng tập trung nhiều hơn vào các thị trường đang có nhiều tiềm năng như Ấn Độ, Trung Đông…để giảm thiểu bớt rủi ro khi gặp khó khăn tại một trong các thị trường xuất khẩu truyền thống.

TTF nên đa dạng hóa các nguồn lực tài chính thay vì tập trung vào ngân hàng sẽ giúp DN giảm nguy cơ bị ảnh hưởng bởi những thay đổi nằm ngoài tầm kiểm soát của ban quản trị, cụ thể như rủi ro về lãi vay. TTF có thể chuyển sang loại hình phát hành trái phiếu dạng doanh nghiệp để huy động vốn, tránh tình trạng phụ thuộc quá nhiều vào nợ vay gây ảnh hưởng tới quá trình kinh doanh xuất khẩu.

b. Sử dụng mô hình tài chính xuất khẩu thay thế cho tài chính doanh nghiệp:

Với mảng kinh doanh xuất khẩu, TTF không tách biệt hẳn với hoạt động sản xuất – chế biến gỗ. Do vậy thông thường, Các hợp đồng xuất khẩu đều được hạch toán ngay trong Báo cáo kết quả kinh doanh của TTF. Điều này đem đến rủi ro nếu một trong các hợp đồng xuất khẩu có vấn đề gây ảnh hưởng tới uy tín của TTF. Biện pháp đề ra ở đây là, với hoạt động xuất khẩu, TTF nên chuyển sang mô hình công ty con với quy trình hạch toán độc lập và riêng rẽ, tự chủ về tài chính. Mô hình này sẽ có lợi thế trong việc giảm thiểu rủi ro xuất khẩu cho TTF:

- Các hợp đồng xuất khẩu nếu gặp rủi ro về tiến độ hoặc thanh toán thì sẽ không ảnh hưởng trực tiếp tới hoạt động kinh doanh, uy tín và tình hình tài chính của công ty.

- Có thể huy động vốn từ nhiều nguồn khác nhau thay vì chỉ vay vốn từ ngân hàng để giảm thiểu rủi ro xuất khẩu.

- Có thể phối hợp với các bên có liên doanh, DN có lợi ích cốt lõi, các chuyên gia đầu ngành vào tham gia cùng.

c. Sử dụng mô hình quản trị rủi ro:

Với loại hình Doanh nghiệp, quy mô sản xuất rộng lớn và năng lực xuất khẩu mạnh, TTF cần có sự thử nghiệm và ứng dụng mô hình quản trị rủi ro thích hợp nhằm đảm bảo hiệu quả trong hoạt động kinh doanh xuất khẩu của mình. Khi lựa chọn mô hình quản trị rủi ro, TTF cũng cần cân nhắc giữa chi phí và hiệu quả quản trị rủi ro để tìm ra mô hình phù hợp nhất. TTF có thể lựa chọn mô hình Thành lập bộ phận chuyên trách quản trị rủi ro xuất khẩu.

Đây là mô hình phù hợp với loại hình doanh nghiệp lớn và mở rộng như TTF. Trước mắt, để tránh việc dàn trải bộ máy quản lý cũng như tránh tình trạng lãng phí nguồn lực khi chưa có sự phối hợp đồng bộ giữa các bộ phận quản trị chức năng truyền thống với bộ phận QTRR, đồng thời với cơ cấu phòng ban Xuất – Nhập khẩu sẵn có, TTF nên lựa chọn mô hình như dưới đây:

Kiểm toán nội bộ

Do HĐQT bổ nhiệm

Chịu trách nhiệm QTRR cuối cùng

Độc lập

BĐH

Tổng GĐ

Giám sát QTRR

Tiểu ban | Hội đồng | |||

QTRR trực | quản trị | |||

thuộc | ||||

HĐQT | ||||

CRO = thư ký Chủ trì QTRR QTRR hàng ngày

Khối QTRR XK

Sơ đồ 3.2. Mô hình kiểm soát rủi ro tại TTF

Tuy nhiên, các hoạt động quản trị rủi ro xuất khẩu cần được thiết lập thành một chương trình quản trị rủi ro đồng bộ trong phạm vi toàn doanh nghiệp. Mọi bộ phận quản trị theo chức năng của doanh nghiệp có trách nhiệm cung cấp thông tin cũng như có quyền góp ý về các thông số liên quan đến nhận dạng, đo lường, kiểm soát và tài trợ rủi ro xuất khẩu tại TTF. Bộ phận quản trị rủi ro XK chịu trách nhiệm trước doanh nghiệp về tính chính xác và hiệu quả của các chương trình và hoạt động quản trị rủi ro xuất khẩu. Bộ phận này cũng chịu trách nhiệm trong việc thiết kế các quy trình, chương trình hành động quản trị rủi ro xuất khẩu tại TTF.