b). Nợ xấu

Theo Quyết định số 493/2005/QĐ-NHNN và quyết định số 18/2007/QĐ- NHNN sửa đổi, bổ sung Quyết định số 493/2005/QĐ-NHNN thì TCTD thực hiện phân loại nợ theo 5 nhóm:

* Nhóm 1 (Nợ đủ tiêu chuẩn) bao gồm:

- Các khoản nợ trong hạn và TCTD đánh giá là có khả năng thu hồi đầy đủ

cả gốc và lãi đúng hạn;

- Các khoản nợ quá hạn dưới 10 ngày và TCTD đánh giá là có khả năng thu hồi đầy đủ gốc và lãi bị quá hạn và thu hồi đầy đủ gốc và lãi đúng thời hạn còn lại;

- Các khoản nợ được phân loại vào nhóm 1 theo quy định tại Khoản 2 Điều

này.

* Nhóm 2 (Nợ cần chú ý) bao gồm:

- Các khoản nợ quá hạn từ 10 ngày đến 90 ngày;

- Các khoản nợ điều chỉnh kỳ hạn trả nợ lần đầu (đối với khách hàng là

doanh nghiệp, tổ chức thì TCTD phải có hồ sơ đánh giá khách hàng về khả năng trả nợ đầy đủ nợ gốc và lãi đúng kỳ hạn được điều chỉnh lần đầu);

- Các khoản nợ được phân loại vào nhóm 2 theo quy định tại Khoản 3 Điều

này.

* Nhóm 3 (Nợ dưới tiêu chuẩn) bao gồm:

- Các khoản nợ quá hạn từ 91 ngày đến 180 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu, trừ các khoản nợ điều

chỉnh kỳ hạn trả nợ lần đầu phân loại vào nhóm 2 theo quy định tại Điểm b Khoản này.

- Các khoản nợ được miễn hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng.

- Các khoản nợ được phân loại vào nhóm 3 theo quy định tại Khoản 3 Điều

này.

* Nhóm 4 (Nợ nghi ngờ) bao gồm:

- Các khoản nợ quá hạn từ 181 ngày đến 360 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn dưới 90 ngày theo thời hạn trả nợ được cơ cấu lại lần đầu;

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai;

- Các khoản nợ được phân loại vào nhóm 4 theo quy định tại Khoản 3 Điều

này.

* Nhóm 5 (Nợ có khả năng mất vốn) bao gồm:

- Các khoản nợ quá hạn trên 360 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên

theo thời hạn trả nợ được cơ cấu lại lần đầu;

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời hạn trả nợ được cơ cấu lại lần thứ hai;

- Các khoản nợ cơ cấu lại thời hạn trả nợ lần thứ ba trở lên, kể cả chưa bị quá hạn hoặc đã quá hạn;

- Các khoản nợ khoanh, nợ chờ xử lý.

Theo Quyết định 493/2005/QĐ-NHNN thì nợ xấu là các khoản nợ thuộc nhóm 3,4,5.

Tỷ lệ nợ xấu = (Dư nợ xấu/Tổng dư nợ) x 100%

Tỷ lệ nợ xấu trên tổng dư nợ là tỷ lệ để đánh giá chất lượng tín dụng của tổ chức tín dụng. Nếu tỷ lệ này cao thì rủi ro tín dụng cao vì đây là những khách hàng có dấu hiệu khó khăn về tài chính, khó trả nợ cho Ngân hàng.

Một tổ chức tín dụng có tỷ lệ nợ xấu dưới 5% được coi là nằm trong giới hạn cho phép, khi tỷ lệ nợ xấu vượt quá tỷ lệ 5% thì tổ chức đó cần phải xem xét, ra soát lại danh mục đầu tư của mình một cách đầy đủ, chỉ tiết và thận trọng hơn. Tại Chi nhánh BIDV Bắc Quảng Bình hiện tổng dư nợ là 1.400 tỷ đồng, tổng nợ xấu là khoảng 10 tỷ đồng. Tỷ lệ nợ xấu là 0,71%, nằm ở mức cho phép.

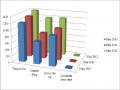

Phân loại nợ theo nhóm

Kết quả phân loại nợ trong thời gian gần đây cho thấy chất lượng tín dụng của BIDV Bắc Quảng Bình ngày càng nâng cao, tỷ lệ nợ xấu có xu hướng ngày càng giảm dần. Điều này thể hiện sự hiệu quả trong công tác quản trị RRTD, công

tác tổ chức nghiên cứu, tổng hợp các nguyên nhân để kịp thời rút kinh nghiệm và phòng tránh, giảm thiểu nợ xấu.

Bảng 2.5: Bảng tổng hợp phân loại nợ tại BIDV Bắc Quảng Bình năm 2010-2012

Đơn vị: Tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | |

Tổng dư nợ cho vay (A) | 920.00 | 994.00 | 1,204.00 |

Nợ nhóm 1 | 870.23 | 701.97 | 923.43 |

Nợ nhóm 2 | 34.91 | 271.18 | 278.80 |

Nợ nhóm 3 | 11.23 | 9.13 | 0.04 |

Nợ nhóm 4 | 0.03 | 3.10 | 1.08 |

Nợ nhóm 5 | 3.61 | 9.02 | 0.98 |

Tổng nợ xấu (B) | 14.87 | 21.25 | 2.09 |

Tỷ lệ nợ xấu (B/A) | 1.62% | 2.14% | 0.17% |

Tỷ lệ nợ có khả năng mất vốn | 0.39% | 0.91% | 0.08% |

Có thể bạn quan tâm!

-

Mô Hình Tổ Chức Bộ Máy Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Bắc Quảng Bình.

Mô Hình Tổ Chức Bộ Máy Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam - Chi Nhánh Bắc Quảng Bình. -

Thực Trạng Quản Trị Rủi Ro Tín Dụng Của Bidv Bắc Quảng Bình.

Thực Trạng Quản Trị Rủi Ro Tín Dụng Của Bidv Bắc Quảng Bình. -

Tỷ Lệ Nợ Quá Hạn Trên Tổng Dư Nợ Tại Bidv Bắc Quảng Bình

Tỷ Lệ Nợ Quá Hạn Trên Tổng Dư Nợ Tại Bidv Bắc Quảng Bình -

Tỷ Lệ Dư Nợ Có Tài Sản Bảo Đảm Tại Chi Nhánh

Tỷ Lệ Dư Nợ Có Tài Sản Bảo Đảm Tại Chi Nhánh -

Định Hướng Phát Triển Hoạt Động Tín Dụng Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam – Chi Nhánh Bắc Quảng Bình Trong Thời Gian Tới.

Định Hướng Phát Triển Hoạt Động Tín Dụng Của Ngân Hàng Tmcp Đầu Tư Và Phát Triển Việt Nam – Chi Nhánh Bắc Quảng Bình Trong Thời Gian Tới. -

Giải Pháp Hạn Chế, Bù Đắp Khi Có Rủi Ro Xảy Ra.

Giải Pháp Hạn Chế, Bù Đắp Khi Có Rủi Ro Xảy Ra.

Xem toàn bộ 117 trang tài liệu này.

(Nguồn: Báo cáo phân loại nợ của BIDV Bắc Quảng Bình năm 2010-2012)

Nhóm nợ xấu thường tập trung vào các khách hàng cá nhân và hộ sản xuất kinh doanh, chăn nuôi nhỏ lẻ. Nguyên nhân là do thu nhập và sản phẩm đầu ra không ổn định, dẫn đến khó khăn trong việc trả nợ vay ngân hàng.

Với phương châm chất lượng đi đôi với tăng trưởng tín dụng, việc kiểm soát và quản trị rủi ro trong hoạt động tín dụng tại BIDV Bắc Quảng Bình luôn được quan tâm. Năm 2011, tỷ lệ nợ xấu chiếm 2.14 % trên tổng dự nợ chủ yếu vào một số doanh nghiệp vừa và nhỏ và cá nhân. Năm 2012 tổng nợ xấu tiếp tục giảm xuống chỉ chiếm 0,17 % trên tổng dư nợ và giảm so với năm 2011. Như vậy tỷ lệ nợ xấu luôn duy trì ở mức độ an toàn.

Tỷ lệ nợ có khả năng mất vốn

Tỷ lệ nợ có khả năng mất vốn trên tổng dư nợ giảm dần qua các năm, năm 2010 là 0.39%, năm 2012 giảm xuống còn 0.08%. Đây là một nỗ lực rất lớn của Chi nhánh, kiên quyết không để nợ nhóm 5 gia tăng, theo dõi bám sát những khoản nợ bắt đầu thuộc nhóm 2- nhóm 3 để xử lý dứt điểm. Các khoản nợ nhóm 5 còn lại Chi nhánh áp dụng nhiều biện pháp để thu hồi nợ trong đó có cả biện pháp phát mại TSĐB. Chất lượng tín dụng theo cách phân loại theo quyết định 493 đã từng bước phản ánh đúng thực chất chất lượng tín dụng giúp cho ngân hàng đánh giá đúng thực trạng RRTD để có biện pháp hữu hiệu ngăn ngừa và hạn chế RRTD.

Cơ cấu nợ xấu theo thành phần kinh tế

Là ngân hàng cấp 1 hoạt động uy tín trên địa bàn tỉnh Bắc Quảng Bình, khách hàng của BIDV Bắc Quảng Bình chủ yếu là các DNNQD nên tình hình nợ xấu của chi nhánh cũng tập trung chủ yếu vào khách hàng ngoài quốc doanh, các khách hàng vay bán lẻ, được thể hiện qua bảng số liệu sau:

Bảng 2.6: Cơ cấu nợ xấu theo thành phần kinh tế

Đơn vị: Tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | ||||

Nợ xấu | Tỷ trọng (%) | Nợ xấu | Tỷ trọng (%) | Nợ xấu | Tỷ trọng (%) | |

DNQD | - | - | - | - | - | - |

DNNQD | 14.54 | 97.8 | 15.15 | 71.3 | - | - |

Cá nhân | 0.33 | 2.2 | 6.10 | 28.7 | 2.09 | 100.00 |

Tổng nợ xấu | 14.87 | 100.00 | 21.25 | 100.00 | 2.09 | 100.00 |

(Nguồn: Báo cáo phân loại nợ của BIDV Bắc Quảng Bình năm 2010-2012)

Từ bảng số liệu cho thấy tỉ trọng nợ xấu qua 3 năm chủ yếu tập trung vào khu vực ngoài quốc doanh. Năm 2010 nợ xấu NQD 14.87 tỷ đồng chiếm 100%, chủ yếu tập trung vào Công ty XDTH Trường Hải, Công ty Nam Gianh, DNTN Công Thành, các cá nhân khác... Năm 2011 nợ xấu vẫn tiếp tục tăng về số lượng: 21.25

tỷ. Năm 2012 BIDV Bắc Quảng Bình đã triển khai nhiều biện pháp như khởi kiện, bán tài sản thu hồi nợ, xử lý bằng quỹ dự phòng rủi ro... nên dư nợ quá hạn chỉ còn

2.09 tỷ. Mặt khác theo lộ trình phát triển, các DNQD dần dần tiến hành cổ phần hoá nên tỷ trọng dư nợ DNQD cũng giảm dần. Năm 2011, 2012 nợ xấu tập trung hoàn toàn vào khu vực NQD.

Phân tích nợ xấu theo lĩnh vực kinh tế

BIDV Bắc Quảng Bình đang chuyển dịch cơ cấu cho vay theo hướng giảm cho vay trong lĩnh vực xây dựng, là lĩnh vực chiếm tỷ trọng cao nhất và có mức độ rủi ro cao, đẩy mạnh cho vay các nghành kinh tế tiềm năng như điện, xi măng, bưu chính viễn thông, dầu khí, dệt may...Cụ thể cơ cấu dư nợ theo nghành nghề được phản ánh trong bảng sau:

Bảng 2.7: Cơ cấu nợ xấu theo lĩnh vực kinh tế

Đơn vị tính: Tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | ||||

Nợ xấu | Tỷ trọng (%) | Nợ xấu | Tỷ trọng (%) | Nợ xấu | Tỷ trọng (%) | |

Xây dựng công nghiệp cơ bản | 0.91 | 6.1 | 1.08 | 5.1 | 0.0 | |

Nông lâm thủy sản | 0.0 | 0.0 | 0.0 | |||

Thương nghiệp, sửa chữa xe có động cơ | 4.89 | 32.9 | 7.11 | 33.5 | 0.71 | 33.7 |

Vận tải kho bãi, thông tin liên lạc | 9.02 | 60.7 | 10.63 | 50.0 | 0.0 | |

Hoạt động phục vụ cá nhân và gia đình | 0.04 | 0.3 | 2.43 | 11.4 | 1.39 | 66.4 |

Tổng cộng | 14.87 | 100 | 21.25 | 100 | 2.09 | 100 |

(Nguồn: Báo cáo phân loại nợ của BIDV Bắc Quảng Bình năm 2010-2012)

Trong thời gian qua đối tượng cho vay chủ yếu của BIDV Bắc Quảng Bình là các công trình xây dựng cơ sở hạ tầng phát triển đô thị, các công trình thủy lợi thủy điện... cũng chính do đặc thù của đối tượng này mà nợ xấu của chi nhánh chủ yếu tập trung ở lĩnh vực công nghiệp, xây dựng cơ bản. Cụ thể nợ xấu của lĩnh vực này đều chiếm trên 50% tổng nợ xấu. Bên cạnh đó tỷ lệ nợ xấu trong lĩnh vực nông lâm nghiệp có xu hướng giảm dần qua các năm, cụ thể năm 2011 là chiếm 13% trên tổng nợ xấu đến năm 2012 chỉ chiếm 2% trên tổng nợ xấu chủ yếu là do trong những năm gần đây, chi nhánh chủ yếu tập trung đầu tư vào nông lâm nghiệp có trọng điểm như cho vay kinh doanh nông sản có hiệu quả nên giảm thiểu tỷ lệ nợ xấu. BIDV Bắc Quảng Bình đang đẩy mạnh hoạt động bán lẻ, dư nợ bán lẻ ngày càng tăng trưởng mạnh mẽ, nên tỷ trọng nợ xấu trong lĩnh vực hoạt động phục vụ cá nhân gia đình có xu hướng tăng. Năm 2010 nợ xấu trong hoạt động phục vụ cá nhân và gia đình chiếm 2.5% trên tổng nợ xấu. Năm 2010 nợ xấu của lĩnh vực này

là 8% trên tổng nợ xấu. Đến năm 2012 mặc dù dư nợ bán lẻ tăng gấp đôi năm 2011 nhưng tỷ lệ nợ xấu lại giảm đáng kể, nợ xấu trong lĩnh vực này chiểm 4.33% trên tổng nợ xấu. Điều này cho thấy BIDV Bắc Quảng Bình đã kiểm soát được RRTD, và có những biện pháp để ngăn ngừa và giảm thiểu rủi ro.

c). Tỷ lệ trích lập và sử dụng quỹ dự phòng rủi ro tín dụng

Hàng quý, trên cơ sở BCTC của khách hàng, cán bộ QHKH đưa các chỉ tiêu định lượng vào hệ thống, đánh giá các chỉ tiêu định tính khác để đánh giá một cách tương đối và toàn diện tình hình tài chính của một doanh nghiệp. Từ đó xác định nhóm nợ cho doanh nghiệp đó. Căn cứ vào QĐ 493 của NHNN và các văn bản hướng dẫn trích lập dự phòng rủi ro của BIDV, Chi nhánh tiến hành trích lập dự phòng rủi ro tín dụng.

Bảng 2.8: Trích lập dự phòng rủi ro tín dụng tại Chi nhánh

Đơn vị: Tỷ đồng

Năm 2010 | Năm 2011 | Năm 2012 | |

Dư đầu kỳ | 12.45 | 13.58 | 43.43 |

Số đã trích trong năm | 1.13 | 29.85 | |

Số hoàn nhập trong năm | 15.40 | ||

Số dư cuối kỳ | 13.58 | 43.43 | 28.03 |

(Nguồn: Báo cáo phân loại nợ của BIDV Bắc Quảng Bình năm 2010-2012)

Năm 2010 Chi nhánh trích 1.13 tỷ vào quỹ DPRRTD, tuy nhiên năm 2011 chi nhánh trích dự phòng cao ở mức 29.85 tỷ là do một số dự án xi măng bước đầu kinh đưa vào hoạt động không bù đắp được chi phí được phân nợ nhóm 2 như xi măng Áng Sơn 1, theo đó số phải trích cho nợ nhóm II tăng, đưa số dư dự phòng rủi ro lên đến 43.43 tỷ đồng. Đến năm 2012 BIDV Bắc Quảng Bình tập trung xử lý nợ xấu, nợ nhóm II, hoàn thành pháp lý TSĐB của nợ nhóm 2 tăng lên do tài sản được đăng ký hình thành và đưa vào sử dụng, đã hạch toán được TSĐB nên số phải trích quỹ DPRRTD được giảm xuống. Năm 2012 BIDV Bắc Quảng Bình không phải trích dự phòng rủi ro mà còn hoàn nhập được 28.03 tỷ dự phòng rủi ro.