CHƯƠNG 2

THỰC TRẠNG QUẢN TRỊ RỦI RO TÍN DỤNG ĐỐI VỚI DOANH NGHIỆP TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

2.1. Khái quát về các Ngân hàng thương mại Việt Nam

Hiện nay, theo yêu cầu của Chính phủ, Bộ Tài chính, NHNN, Tổng Cục thống kê phân loại các ngân hàng thành các nhóm:

- Ngân hàng thương mại Nhà nước: Gồm (Vietinbank, BIDV, Agribank, Vietcombank, CB, GPBank, Ocean Bank)

- Ngân hàng thương mại cổ phần: Gồm 28 ngân hàng

- Các ngân hàng khác

Trong chương này Luận án nghiên cứu 35 Ngân hàng thương mại tại Việt Nam, gồm Ngân hàng thương mại Nhà nước, Ngân hàng thương mại Cổ phần. Cụ thể danh sách tại Phụ lục 1a.

Sau gần 30 năm đổi mới, kinh tế nước ta đã đạt được nhiều thành tựu quan trọng, trong đó có sự đóng góp tích cực, thiết thực của ngành ngân hàng. Mức tăng trưởng tín dụng trung bình 10 năm vừa qua là 29,4%/năm. Thanh khoản VNĐ toàn hệ thống cơ bản được đảm bảo, các mức lãi suất trên thị trường tiền tệ đã hợp lý hơn. Ngành ngân hàng đóng vai trò quan trọng trong việc đẩy lùi và kiềm chế lạm phát, từng bước duy trì và ổn định giá trị đồng tiền, góp phần ổn định kinh tế vĩ mô. Dịch vụ ngân hàng phát triển cả về chất lượng và loại hình qua đó góp phần thúc đẩy luân chuyển vốn trong nền kinh tế, hỗ trợ sản xuất kinh doanh. Ngân hàng có vai trò đặc biệt quan trọng trong việc huy động các nguồn vốn trong nước cho đầu tư phát triển, đổi mới chính sách cho vay dự án, từng lĩnh vực ngành nghề kinh doanh. Đặc biệt, trong năm 2016 những tháng đầu năm 2017 toàn ngành ngân hàng triển khai đồng bộ nhiều giải pháp nhằm kiểm soát tốt lạm phát, ổn định kinh tế vĩ mô, tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, đẩy nhanh quá trình tái cơ cấu hệ thống ngân hàng, tích cực xử lý nợ xấu, hướng tới an toàn và lành mạnh hóa hệ thống TCTD theo chuẩn mực và thông lệ quốc tế (tính đến cuối năm 2017 nợ xấu của ngành giảm còn 3,2%). Trình độ công nghệ cũng có bước cải thiện giúp hiện đại hóa các phương tiện thanh toán.

Quá trình phát triển, hệ thống NHTM có sự tăng trưởng về loại hình, quy mô hoạt động và hình thức sở hữu. Nếu như năm 1991 có 9 ngân hàng thì năm 2007 số lượng này đã tăng lên 80 và đến nay sau khi sắp xếp lại, cải tổ toàn ngành thì số lượng NHTM là 35 với 2 loại hình sở hữu chủ yếu là sở hữu nhà nước và NHTM Cổ phần.

Các NHTM đang chiếm tỷ trọng rất lớn trong việc đóng góp vào GDP của nền kinh tế, hoạt động của các NHTM có rất nhiều tiến bộ về chất lượng hoạt động đảm bảo chức năng trung gian tài chính.

So với một số nước trên thế giới, có thể thấy số lượng NHTM và mức độ phục vụ nền kinh tế Việt Nam của các NHTM có sự khác biệt. Về số lượng NHTM, có thể so sánh Việt Nam với một số nền kinh tế trong khu vực và trên thế giới. Cụ thể, Hàn Quốc, một quốc gia phát triển và có quy mô nền kinh tế lớn hơn Việt Nam gấp nhiều lần nhưng chỉ có khoảng 20 ngân hàng. Một quốc gia khác là Thái Lan, có dân số gần tương đồng với Việt Nam cũng có không quá 20 ngân hàng. Đài Loan với 20 triệu dân và số lượng ngân hàng là gần 100. Indonesia có khoảng trên 120 ngân hàng. Mỹ có tới hơn 6.000 ngân hàng. Về mức độ phục vụ nền kinh tế, tỷ lệ tín dụng trên GDP ở Việt Nam năm 2016 đạt mức 97%, thấp hơn so với mức trung bình của các nước đang phát triển trong khu vực. Năm 2017 tỷ lệ này ở mức khoảng 135% (Ủy ban Giám sát tài chính quốc gia). Theo Viện nghiên cứu kinh tế và chính sách (VEPR) nhận định, con số này cao hơn các quốc gia có trình độ phát triển tương đương. Tỷ lệ này đang tiệm cận với tỷ lệ của thời kỳ bất ổn trước đây, có thể dẫn đến rủi ro đối với cân đối tài chính của hệ thống ngân hàng.Nếu sau tái cơ cấu, số lượng NHTM nội địa còn lại khoảng 15 ngân hàng cùng với hơn 70 ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài và chi nhánh ngân hàng nước ngoài thì với dân số khoảng 90 triệu người, bình quân mỗi ngân hàng đang phục vụ khoảng 1,06 triệu người.

Cùng với nhiều tiện ích khác như giao dịch qua máy rút tiền tự động 24/24h (ATM), các máy chấp nhận thanh toán thẻ (POS), hay giao dịch qua Internet (internet banking) đã góp phần đưa dịch vụ ngân hàng ngày càng đến gần người dân hơn. Tuy nhiên, các Chi nhánh, phòng giao dịch và các dịch vụ ngân hàng hiện đại này chủ yếu tập trung ở khu vực thành thị. Trong đó, 40% phòng giao dịch và chi nhánh tập trung trên địa bàn Hà Nội và TP.Hồ Chí Minh. Điều này có nghĩa với việc người dân ở các vùng nông thôn, miền núi rất hạn chế trong việc tiếp cận với dịch vụ ngân hàng, chủ yếu chỉ thông qua quỹ tín dụng nhân dân cơ sở, Ngân hàng chính sách xã hội, Agribank...

Các loại hình ngân hàng đang hoạt động tại Việt Nam là khá đa dạng và phong phú. Theo quy định tại Điều 5, Nghị định 59/2009/NĐ-CP về tổ chức và hoạt động của NHTM thì NHTM Nhà nước là NHTM trong đó Nhà nước sở hữu trên 50% vốn điều lệ; NHTM CP là NHTM được tổ chức dưới hình thức công ty cồ phần. Tính đến cuối năm 2017, hai loại hình ngân hàng này chiếm khoảng 80% thị phần tín dụng trên toàn thị trường, với khoảng 8.163 chi nhánh, phòng giao dịch trên cả nước.

2.1.1. Các chỉ tiêu về tổng tài sản, vốn tự có và vốn lưu động

Tổng tài sản của các NHTM và toàn hệ thống ngân hàng tăng dần qua các năm, trong đó riêng hệ thống NHTM Việt Nam bao gồm NHTM Nhà nước và NHTM Cổ phần trong năm 2016 đạt 7.448.962 tỷ đồng, chiếm 85,36% trong tổng tài sản có toàn hệ thống. Vì vậy, có thể nói các NHTM Việt Nam là chủ lực, chủ đạo trong hoạt động của cả hệ thống ngân hàng Việt Nam. Nếu đem so với tổng tài sản Quốc gia Việt Nam là 1,04 triệu tỷ đồng thì còn là một con số rất khiêm tốn. Theo đó, vốn tự có, vốn điều lệ của các NHTM Việt Nam lần lượt là: 495.493 tỷ đồng và 351.028 tỷ đồng. Với tỷ lệ vốn tự có bằng 6,66% tổng tài sản có và vốn điều lệ bằng 4,7% tổng tài sản có trong đó tỷ lệ an toàn vốn tối thiểu của NHTM Việt Nam thấp hơn tỷ lệ an toàn vốn tối thiểu của hệ thống ngân hàng Việt Nam. Những số liệu này chứng tỏ chất lượng hoạt động của NHTM Việt Nam cao hơn chất lượng chung toàn hệ thống (xem Bảng 3.2)

Tuy nhiên, tỷ lệ vốn ngân hàng cho vay trung dài hạn cao hơn tỷ lệ chung của cả hệ thống nhưng vẫn thấp hơn tỷ lệ khống chế tối đa của NHNN Việt Nam (60%).

Bảng 2.1. Một số chỉ tiêu cơ bản về tổng tài sản, vốn tự có và vốn lưu động

(Thời điểm 31/12/2016)

Đơn vị: tỷ đồng, %

Nhóm ngân hàng | Tổng tài sản có | Vốn tự có | Vốn lưu động | % an toàn vốn tối thiểu | Tỷ lệ vốn ngân hàng cho vay trung dài hạn | ||||

Số tuyệt đối | Tốc độ tăng trưởng | Số tuyệt đối | Tốc độ tăng trưởng | Số tuyệt đối | Tốc độ tăng trưởng | ||||

1 | NHTM Nhà nước | 3.946.131 | 2.18 | 233.726 | 1,84 | 147.653 | 0,76 | 9,56 | 37,68 |

2 | NHTM Cổ phần | 3.502.831 | 2.34 | 262.217 | 3,17 | 203.335 | 1,24 | 11,43 | 37,10 |

3 | Tổng cộng (1+2) | 7.448.962 | 2,26 | 495.943 | 2,51 | 351.028 | 1,00 | 10,50 | 37,39 |

4 | Toàn hệ thống ngân hàng | 8.726.877 | 2.63 | 667.624 | 4,38 | 499.074 | 2,18 | 12,59 | 33,32 |

Có thể bạn quan tâm!

-

Chuẩn Mực Quản Trị Rủi Ro Tín Dụng Của Ủy Ban Basel

Chuẩn Mực Quản Trị Rủi Ro Tín Dụng Của Ủy Ban Basel -

Kinh Nghiệm Quản Trị Rủi Ro Tín Dụng Đối Với Doanh Nghiệp Ở Một Số Nước Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam

Kinh Nghiệm Quản Trị Rủi Ro Tín Dụng Đối Với Doanh Nghiệp Ở Một Số Nước Trên Thế Giới Và Bài Học Kinh Nghiệm Cho Ngân Hàng Thương Mại Việt Nam -

Kinh Nghiệm Của Một Số Ngân Hàng Khác Trên Thế Giới

Kinh Nghiệm Của Một Số Ngân Hàng Khác Trên Thế Giới -

Cơ Cấu Cho Vay Doanh Nghiệp Theo Ngành Nghề Kinh Doanh

Cơ Cấu Cho Vay Doanh Nghiệp Theo Ngành Nghề Kinh Doanh -

Tỷ Lệ Dự Phòng Đã Trích/dự Phòng Phải Trích Của Các Ngân Hàng Thương Mại Việt Nam (2013-2016)

Tỷ Lệ Dự Phòng Đã Trích/dự Phòng Phải Trích Của Các Ngân Hàng Thương Mại Việt Nam (2013-2016) -

Đo Lường Rủi Ro Tín Dụng Đối Với Doanh Nghiệp

Đo Lường Rủi Ro Tín Dụng Đối Với Doanh Nghiệp

Xem toàn bộ 232 trang tài liệu này.

Nguồn: Báo cáo cân đối tài khoản kế toán , báo cáo thống kê tháng 12/2016 (Khối NHTM Nhà nước gồm: Agribank, VCB, BIDV, Vietinbank, CB, GP Bank, Oceanbank).

Đơn vị: nghìn tỷ VNĐ

9000

8096

8000

7449

7000

6232

6000

5657

4960

5000

4360

4000

3000

2000

1000

0

2012

2013

2014

2015

2016

2017

Hình 2.1. Tổng tài sản của các NHTM Việt Nam (2012-2017)

Nguồn: Báo cáo tổng kết Ngân hàng Nhà nước giai đoạn 2012-2017

Đơn vị: tỷ VNĐ

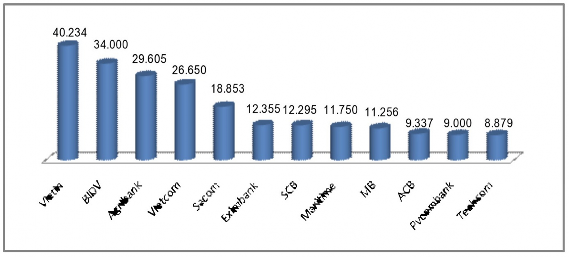

Hình 2.2. Vốn điều lệ của một số NHTM Việt Nam (đến cuối năm 2016)

Nguồn: Báo diễn đàn đầu tư

- Vốn tự có, tỷ lệ CAR đã loại bỏ các TCTD có vốn tự có âm.

- Chỉ tiêu tổng tài sản tính theo Thông tư 49/2014/TT-NHNN

Trong đó, một số NHTM có vốn điều lệ cao như Vietinbank: 40.234 tỷ đồng; BIDV: 34.000 tỷ đồng. Agribank 29.605 tỷ đồng (xem hình 3.1). Hầu hết các NHTM đều đạt mức vốn điều lệ theo quy định tại Nghị định 141/2006/NĐ-CP ngày

22/11/2006 của Chính phủ. Đây cũng là một trong những điều kiện an toàn trong hoạt

động kinh doanh ngân hàng.

2.1.2. Tổng phương tiện thanh toán

Đến thời điểm cuối năm 2017 tổng phương tiện thanh toán đạt 8.062.576 tỷ đồng, với tốc độ tăng 13,15%, trong đó tiền gửi các tổ chức kinh tế là 2.837.354 tỷ đồng, chiếm 35,2% tổng phương tiện thanh toán. Tiền gửi dân cư đạt 3.925.418 tỷ đồng, chiếm 48,7% trong tổng phương tiện thanh toán. Đây là nguồn vốn ổn định để đảm bảo thanh khoản và cho vay cung ứng vốn tín dụng cho các doanh nghiệp nói riêng và nền kinh tế nói chung, với tốc độ tăng trưởng tổng phương tiện thanh toán là 13.15% là thấp so với mục tiêu 16-18% là do tốc độ tăng trưởng tín dụng chậm, trong khi tín dụng chiếm tỷ trọng lớn trong tổng phương tiện thanh toán (70-77%). Điều này cũng cho thấy rằng chi cho đầu tư phát triển chậm và thấp làm cho tiền gửi ngân sách tại các NHTM tăng mạnh. Để giải quyết vấn đề này Chính phủ cần chỉ đạo, đẩy mạnh giải ngân cho đầu tư phát triển.

Bảng 2.2. Tổng phương tiện thanh toán năm 2017

Chỉ tiêu | Số dư | Tốc độ tăng/giảm so với cuối năm trước |

Tổng phương tiện thanh toán, trong đó: | 8.062.576 | 13,15 |

- Tiền gửi các tổ chức kinh tế | 2.837.354 | 13,09 |

- Tiền gửi dân cư | 3.925.418 | 12,49 |

Đơn vị: tỷ đồng, %

Nguồn: Ngân hàng Nhà nước Ghi chú: Số liệu này chưa loại các khoản phát sinh giấy tờ có giá do các TCTD

khác trong nước mua.

2.1.3. Tỷ lệ cấp tín dụng so với nguồn vốn huy động

Căn cứ Mục 1.1. Điều 18 Thông tư số 13/2010/TT-NHNN ngày 20/5/2010 của NHNN Việt Nam thì tỷ lệ này tối đa là 80%. Tại Bảng 3.4. Tỷ lệ cấp tín dụng so với nguồn vốn huy động thì các NHTM Việt Nam cũng như toàn hệ thống ngân hàng đều vượt trần 80% cho phép. Điều đó, bắt buộc các NHTM Việt Nam phải tăng cường huy động vốn hoặc giảm tốc độ tăng trưởng tín dụng tương ứng sao cho tỷ lệ này về dưới 80% để đảm bảo an toàn hoạt động của các NHTM Việt Nam.

Bảng 2.3. Tỷ lệ cấp tín dụng so với nguồn vốn huy động

Đơn vị: %

Loại hình TCTD | Tỷ lệ cấp tín dụng so với nguồn vốn huy động | |

1 | NHTM Nhà nước | 97,46 |

2 | NHTM Cổ phần | 81,55 |

3 | Tổng cộng toàn hệ thống | 89,72 |

Nguồn: Ngân hàng Nhà nước

(Khối NHTM Nhà nước gồm: Agribank, VCB, BIDV, Vietinbank, CB, GP Bank, Oceanbank).

2.1.4. Kết quả hoạt động kinh doanh

Thông thường để đánh giá kết quả kinh doanh của các NHTM, tính hệ số ROA và ROE của từng NHTM. Trong phạm vi của Luận án này, xem tỷ lệ đó như thế nào trước hết phân tích tỷ suất sinh lời trên tổng tải sản ROA (Return on Total Asset) và tỷ suất sinh lời trên vốn chủ sở hữu ROE (Return on Equity).

Tại Bảng 2.4. tỷ suất ROA và ROE, cụ thể ROA của nhóm NHTM Nhà nước (0,47%) cao hơn ROA toàn hệ thống (0,45%) và ROE của NHTM Nhà nước là 8,24% cao hơn so với ROE toàn hệ thống là 5,66% so với giới hạn cận biên là khiêm tốn, nhưng so với kỳ vọng của các NHTM hiện nay là rất đáng kể. Tuy nhiên, các NHTM cần tiết kiệm chi phí để đưa tỷ lệ này gần với 1.

Bảng 2.4. Tỷ suất ROA, ROE của các NHTM Việt Nam

STT | Danh mục | ROA | ROE |

1 | NHTM Nhà nước | 0,47 | 8,24 |

2 | NHTM Cổ phần | 0,26 | 3,49 |

3 | Toàn hệ thống | 0,45 | 5,66 |

Đơn vị: %

Nguồn: Báo cáo tài chính của Ngân hàng Nhà nước (Khối NHTM Nhà nước gồm: Agribank, VCB, BIDV, Vietinbank, CB, GP Bank,

Oceanbank).

Ghi chú: Số liệu trên loại bỏ các TCTD có vốn chủ sở hữu âm khi tính ROA, ROE.

Tuy gặp rất nhiều khó khăn, sự cạnh tranh mạnh mẽ nhưng các NHTM Việt Nam vẫn đạt được kết quả kinh doanh khả quan. Minh chứng cho điều này là lợi nhuận thu được của các NHTM Việt Nam tăng đều qua các năm. Tính đến hết năm 2017, VCB đang là ngân hàng có lãi ròng dẫn đầu trong hệ thống với 6,826 tỷ đồng, tăng trưởng 28%. Áp sát ngay sau đó là Vietinbank (CTG) với 6,805 tỷ đồng, tăng 19%. BIDV đã lùi xuống so với hai ngân hàng trên, với khoảng 6,159 tỷ đồng. Dưới đây là Lợi nhuận và tỷ lệ tăng trưởng lợi nhuận năm 2017 tại một số ngân hàng tiêu biểu.

Con số lãi ngàn tỷ không chỉ dừng lại đối với các ngân hàng lớn, gần đây Techcombank thu về trên 4,000 tỷ đồng lợi nhuận trong năm 2017. Ở mức thấp hơn,MBB dù chưa bứt phá nhưng tiếp tục đạt được sự tăng trưởng ổn định với lãi ròng vượt 3,000 tỷ đồng, tăng 12% so với năm 2016. Và ACB lãi thuần từ các hoạt động đều tăng trưởng so với năm trước, nên dù chi phí dự phòng tăng mạnh nhưng lợi nhuận trước thuế 2017 vẫn tăng 17% lên 1,950 tỷ đồng; lợi nhuận sau thuế ghi nhận hơn 1,722 tỷ đồng, tăng trưởng xấp xỉ 30%.

2.2. Hoạt động tín dụng đối với doanh nghiệp tại Ngân hàng thương mại Việt Nam

2.2.1. Tốc độ tăng trưởng tín dụng

Bảng 2.5. Dư nợ tín dụng của các Ngân hàng thương mại Việt Nam (2012-2017)

Đơn vị: nghìn tỷ đồng

Dư nợ tín dụng | ||||||

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

NHTM Nhà nước | 1.465 | 1.615 | 1.836 | 2.215 | 2.624 | 3.070 |

NHTM Cổ phần | 1.019 | 1.166 | 1.421 | 1.623 | 1.977 | 2.362 |

Tổng | 2.484 | 2.781 | 3.257 | 3.838 | 4.601 | 5.432 |

Nguồn: Ngân hàng Nhà nước

Bảng 2.6. Dư nợ đối với doanh nghiệp của các Ngân hàng thương mại Việt Nam (2012-2017)

Đơn vị: nghìn tỷ đồng

Dư nợ tín dụng doanh nghiệp | ||||||

2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

NHTM Nhà nước | 1.068 | 1.148 | 1.281 | 1.474 | 1.670 | 1.846 |

NHTM Cổ phần | 623 | 729 | 849 | 940 | 1.131 | 1.359 |

Tổng | 1.691 | 1.877 | 2.130 | 2.414 | 2.801 | 3.205 |

Nguồn: Ngân hàng Nhà nước

Bảng 2.7. Tốc độ tăng trưởng dư nợ tín dụng của các Ngân hàng thương mại

Đơn vị: %

Tốc độ tăng trưởng dư nợ tín dụng | |||||

2013/2012 | 2014/2013 | 2015/2014 | 2016/2015 | 2017/2016 | |

NHTM Nhà nước | 10,24 | 13,68 | 20,64 | 18,47 | 17,0 |

NHTM Cổ phần | 14,41 | 21,87 | 14,21 | 21,81 | 19,47 |

Nguồn: Ngân hàng Nhà nước

Bảng 2.8. Tốc độ tăng trưởng dư nợ đối với doanh nghiệp của các Ngân hàng thương mại

Đơn vị: %

Tốc độ tăng trưởng dư nợ doanh nghiệp | |||||

2013/2012 | 2014/2013 | 2015/2014 | 2016/2015 | 2017/2016 | |

NHTM Nhà nước | 7,49 | 11,59 | 15,07 | 13,3 | 10,54 |

NHTM Cổ phần | 17,01 | 16,46 | 10,72 | 20,32 | 20,16 |

Nguồn: Ngân hàng Nhà nước

Dư nợ tín dụng của toàn ngành ngân hàng Việt Nam tăng trưởng mạnh trong giai đoạn 2012-2017. NHTM nhà nước luôn có những ưu thế đặc biệt trong hoạt động kinh doanh của mình với ưu thế về vốn và tổng tài sản lớn, nhóm khách hàng thường xuyên là các tập đoàn, tổng công ty nhà nước và các dự án đầu tư lớn. Tuy nhiên, NHTM Cổ phần cũng có những lợi thế cạnh tranh nhất định với cơ cấu tổ chức linh hoạt, sự đầu tư thích đáng vào công nghệ hiện đại và nguồn nhân lực chất lượng nhằm nâng cao chất lượng dịch vụ, tập trung chủ yếu vào khách hàng doanh nghiệp nhỏ và vừa. Nhóm này chiếm được thị phần tín dụng lớn thứ hai trong toàn ngành ngân hàng.