và chi phí để thực hiện giao dịch. Tuy nhiên, việc mở chi nhánh cần phù hợp với điều kiện năng lực của ngân hàng. Yếu tố địa điểm cũng tác động đến tâm lý của khách hàng, một ngân hàng nằm ở vị trí thuận lợi như khu vực trung tâm, khu đông dân cư, đi lại thuận tiện… thu hút được nhiều khách hàng hơn.

- Cơ sở vật chất và đội ngũ cán bộ nhân viên:

Có thể nói, tất cả mọi khách hàng đều muốn giao dịch với ngân hàng có địa điểm đẹp, cơ sở vật chất hiện đại, cán bộ nhân viên phục vụ tận tình và lịch thiệp. Một ngân hàng được trang bị công nghệ hiện đại nhất định sẽ rút ngắn được rất nhiều thời gian sử lý công việc, đảm bảo được độ chính xác cao trong các giao dịch kinh tế. Hơn nữa, cơ sở vật chất, trình độ công nghệ hiện đại, đội ngũ cán bộ nhân viên có trình độ chuyên môn cao là điều kiện cần thiết để họ giải quyết công việc nhanh chóng, khoa học… Từ đó, nâng cao hơn chất lượng dịch vụ ngân hàng cung ứng ra thị trường, là điều khách hàng rất quan tâm.

CHƯƠNG 2: THỰC TRẠNG QUẢN TRỊ HUY ĐỘNG VỐN TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ PHÁT TRIỂN NÔNG THÔN

VIỆT NAM - CHI NHÁNH HUYỆN LỤC NGẠN, TỈNH BẮC GIANG

2.1. Giới thiệu về Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam- chi nhánh Huyện Lục Ngạn, tỉnh Bắc Giang

2.1.1 Lịch sử hình thành và phát triển của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam - Chi nhánh huyện Lục Ngạn

Có thể bạn quan tâm!

-

Quản trị huy động vốn tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam – chi nhánh Huyện Lục Ngạn, tỉnh Bắc Giang - 2

Quản trị huy động vốn tại Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam – chi nhánh Huyện Lục Ngạn, tỉnh Bắc Giang - 2 -

Những Vấn Đề Lý Luận Cơ Bản Về Quản Trị Huy Động Vốn Tại Ngân Hàng Thương Mại

Những Vấn Đề Lý Luận Cơ Bản Về Quản Trị Huy Động Vốn Tại Ngân Hàng Thương Mại -

Các Yếu Tố Ảnh Hưởng Tới Quản Trị Hđv Của Nhtm

Các Yếu Tố Ảnh Hưởng Tới Quản Trị Hđv Của Nhtm -

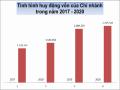

Tình Hình Huy Động Vốn Của Chi Nhánh Giai Đoạn (2017 - 2020)

Tình Hình Huy Động Vốn Của Chi Nhánh Giai Đoạn (2017 - 2020) -

Nội Dung Quản Trị Huy Động Vốn Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn

Nội Dung Quản Trị Huy Động Vốn Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn -

Đánh Giá Quản Trị Hđv Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn Thông Qua Các Chỉ Tiêu

Đánh Giá Quản Trị Hđv Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn Thông Qua Các Chỉ Tiêu

Xem toàn bộ 113 trang tài liệu này.

Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) được thành lập theo Nghị định số 53-HĐBT ngày 26/03/1988 của Hội đồng Bộ trưởng (nay là Chính phủ). Trải qua mỗi thời kỳ phát triển với những tên gọi gắn với sứ mệnh khác nhau, xuyên suốt 32 năm xây dựng và trưởng thành, đến nay ngân hàng Agribank là NHTM nhà nước hàng đầu Việt Nam với tổng tài sản đạt gần 1.200.000 triệu đồng. Nguồn vốn huy động đạt

1.100.000 triệu đồng; quy mô tín dụng và đầu tư đạt 1.120.000 triệu đồng, dư nợ trong lĩnh vực nông nghiệp nông thôn đạt tỷ trọng 73,6% và chiếm 51 thị phần tín dụng toàn ngành ngân hàng trong lĩnh vực này

Ngân hàng Agribank tỉnh Bắc Giang được thành lập theo Quyết định số 515/QĐ-NHNo&PTNT-02 ngày 16/12/1996 và chính thức hoạt động ngày 01/01/1997, được thừa kế toàn bộ tài sản, con người và hoạt động Ngân hàng thuộc 9 huyện và những hoạt động thuộc lĩnh vực nông nghiệp, nông thôn trên địa bàn thị xã Bắc Giang. Agribank chi nhánh huyện Lục Ngạn nằm trong 9 huyện mà Agribank tỉnh Bắc Giang quản lý.

Trải qua quá trình phát triển, mô hình tổ chức mạng lưới của Agribank tỉnh Bắc Giang thực hiện theo quy định từng thời kỳ. Đến tháng 5/2012 tổ chức mạng lưới của Agribank tỉnh Bắc Giang có 50 điểm giao dịch với 533 cán bộ, gồm Hội sở Agribank tỉnh với 8 phòng nghiệp vụ; 13 chi nhánh

Agribank loại 3 phụ thuộc; 36 phòng giao dịch trực thuộc chi nhánh Agribank loại 3.

Trong những năm đầu thành lập Agribank chi nhánh Lục Ngạn có tổng cộng 6 chi nhánh và phòng giao dịch: Agribank chi nhánh Lục Ngạn, Agribank phòng giao dịch Biển Động, Agribank phòng giao dịch Lim, Agribank phòng giao dịch Kim, Agribank phòng giao dịch Tân Sơn, Agribank phòng giao dịch số 92.

Từ năm 2018 đến nay Agribank chỉ còn 4 chi nhánh và phòng giao dịch: Agribank chi nhánh Lục Ngạn, Agribank phòng giao dịch Biển Động, Agribank phòng giao dịch Lim, Agribank phòng giao dịch Kim.

Agribank chi nhánh huyện Lục Ngạn hoạt động theo mô hình Ngân hàng đa năng, có trụ sở chính đóng trên địa bàn trung tâm huyện Lục Ngạn tỉnh Bắc Giang.

Agribank chi nhánh huyện Lục Ngạn chịu sự điều hành của Agribank Bắc Giang II và chịu sự quản lý nhà nước của chi nhánh NHNN tỉnh Bắc Giang.

Là tổ chức kinh doanh tiền tệ, tín dụng và dịch vụ Ngân hàng và với phương châm hoạt động: "Agribank Mang phồn thịnh đến khách hàng", Agribank chi nhánh huyện Lục Ngạn luôn cố gắng làm tốt công tác HĐV mở rộng hoạt động đầu tư tín dụng, cũng như mở rộng các dịch vụ chuyển tiền là khâu chủ yếu đem lại hiệu quả kinh doanh cho Ngân hàng. Chi nhánh luôn bám sát định hướng phát triển kinh tế của địa phương, giữ mối quan hệ tốt với các cơ quan ban ngành trong huyện và chính quyền địa phương các cấp, cũng như mối quan hệ với khách hàng, tư vấn giúp doanh nghiệp lựa chọn các dự án đầu tư. Bên cạnh đó, chi nhánh còn mở rộng đầu tư xuống các địa bàn xã, huyện, phục vụ cho phát triển các làng nghề truyền thống, chuyển đổi cơ cấu cây trồng theo mô hình trang trại, đặc biệt là cây có giá trị xuất khẩu cao.

Chi nhánh cũng hết sức quan tâm đến nguồn nhân lực, trình độ cán bộ công nhân viên vì vậy đây là yếu tố quan trọng tạo nên sức mạnh trong Ngân hàng.

2.1.1.1 Chức năng của Agribank chi nhánh Lục Ngạn

Trực tiếp kinh doanh tiền tệ, tín dụng, dịch vụ ngân hàng và các hoạt động kinh doanh khác có liên quan vì mục tiêu lợi nhuận theo phân cấp của Ngân hàng Nông nghiệp. Tổ chức điều hành kinh doanh, kiểm tra, kiểm soát nội bộ theo ủy quyền của Hội đồng quản trị và Tổng giám đốc. Thực hiện các nhiệm vụ khác của Hội đồng quản trị, hoặc Tổng giám đốc giao.

2.1.1.2 Nhiệm vụ :

Huy động vốn: Khai thác và nhận tiền gửi của các tổ chức, cá nhân và tổ chức tín dụng khác trong nước và nước ngoài dưới các hình thức tiền gửi không kỳ hạn, tiền gửi có kỳ hạn và các loại tiền gửi khác bằng đồng Việt Nam và ngoại tệ; Phát hành chứng chỉ tiền gửi, trái phiếu, kỳ phiếu và giấy tờ có giá khác để HĐV của các tổ chức, cá nhân trong nước và ngoài nước theo quy định của Ngân hàng Nông nghiệp. Các hình thức HĐV khác theo quy định của Ngân hàng Nông nghiệp ;

Cho vay: Cho vay ngắn hạn, trung và dài hạn và các loại cho vay khác theo quy định của Ngân hàng Nông nghiệp.

Kinh doanh ngoại hối: HĐV và cho vay, mua, bán ngoại tệ, thanh toán quốc tế, bảo lãnh, tái bảo lãnh, chiết khấu, tái chiết khấu bộ chứng từ và các dịch vụ khác về ngoại hối theo chính sách quản lý ngoại hối của Chính phủ, Ngân hàng Nhà nước và của Ngân hàng Nông nghiệp.

Cung ứng các dịch vụ thanh toán và ngân quỹ gồm: Cung ứng các phương tiện thanh toán; Thực hiện các dịch vụ thanh toán trong nước cho khách hàng; Thực hiện các dịch vụ thu hộ và chi hộ; Thực hiện dịch vụ thu và phát tiền mặt cho khách hàng; Thực hiện các dịch vụ thanh toán khác theo quy định của Ngân hàng Nhà nước và của Ngân hàng Nông nghiệp.

2.1.1.3 Đặc điểm hoạt động:

Agribank là một NHTM Nhà nước, do đó nó mang đầy đủ các thuộc tính cũng như đặc điểm của một một NHTM nói chung và một số đặc điểm riêng

Agribank hoạt động chủ yếu và tương đối độc quyền trên thị trường nông nghiệp, nông dân và nông thôn. Khi triển khai Nghị định 53-HĐBT từ ngân hàng một cấp hình thành Ngân hàng Nhà nước và các ngân hàng chuyên doanh, Agribank ra đời đã tiếp nhận toàn bộ từ Ngân hàng Nhà nước các hoạt động liên quan đến địa bàn nông thôn và hoạt động phục vụ nông nghiệp. Cho dù đến nay đã chuyển sang kinh doanh đa năng song tính chuyên ngành còn bộc lộ tương đối rõ rệt trong hoạt động của ngân hàng. Thị trường này có những đặc điểm sau:

– Thị trường luôn chịu ảnh hưởng sâu sắc của các yếu tố thời tiết, môi trường… thiên tai luôn túc trực, rủi ro do yếu tố khách quan cao.

– Thị trường rộng về không gian, lớn về quy mô với khoảng hơn 10 triệu hộ nông dân nhưng nhỏ lẻ, phân tán, trình độ sản xuất cũng như năng lực quản lý thấp.

– Thị trường có tính cạnh tranh thấp: do khách hàng nhỏ lẻ, phân tán trên một không gian rộng dẫn đến chi phí hoạt động của ngân hàng cao. Do vậy đây là thị trường ít chịu sự tham gia cạnh tranh của các NHTM có quy mô vốn thấp, mạng lưới hẹp.

– Thị trường còn nhiều lạc hậu.

Agribank là một một NHTM thực hiện các chính sách của Đảng và Nhà nước đối với nông nghiệp, nông dân và nông thôn. Ngoài nhiệm vụ kinh doanh như một một NHTM, hoạt động theo cơ chế thị trường thì Agribank còn là công cụ để Nhà nước thực hiện các chính sách, chương trình riêng trong lĩnh vực tiền tệ, tài chính tín dụng đối với khu vực nông nghiệp và nông thôn. Mục đích của các chính sách, chương trình này không dừng ở lợi nhuận

mà thông thường hiệu quả kinh tế – xã hội đạt được là những chỉ tiêu được quan tâm nhiều hơn.

Với mối quan hệ truyền thống chặt chẽ với khách hàng và lợi thế về sự hiểu biết nhu cầu, khả năng của khách hàng cũng như những vấn đề liên quan đến văn hoá, tập quán, phong tục mà không phải bất kì ngân hàng nào cũng có được, Agribank thường được lựa chọn là ngân hàng thực hiện giải ngân cho các dự án phục vụ nông nghiệp, nông dân và nông thôn. Agribank có số lượng vay nhiều nhưng mỗi khoản vay có quy mô nhỏ, tỷ lệ cho vay doanh nghiệp nhà nước là tương đối thấp. Phần lớn các khoản vay không sinh lời xuất phát từ cho vay hỗ trợ và cho vay chính sách, các khoản vay này đang được từng bước giải quyết triệt để thông qua việc thực hiện các đề án cơ cấu lại nợ.

Thời gian gần đây, thương hiệu Agribank không chỉ được biết đến là ngân hàng gắn bó với nông nghiệp, nông dân, nông thôn, mà còn đi đầu trong phát triển, cung cấp nhiều sản phẩm dịch vụ ngân hàng tiện ích, hiện đại. Với mục tiêu mang lại sự tiện lợi và đáp ứng tối đa nhu cầu của khách hàng, Agribank không ngừng phát triển những sản phẩm dịch vụ mới áp dụng khoa học công nghệ hiện đại có tốc độ nhanh, chất lượng cao với nhiều tiện ích. Chính những ưu việt đó đã thu hút đông đảo khách hàng sử dụng các sản phẩm dịch vụ của ngân hàng. Đến nay, Agribank đã phát triển gần 200 sản phẩm dịch vụ, trong đó nhiều sản phẩm dịch vụ ưu việt mang thương hiệu Agribank thuộc nhóm sản phẩm Tín dụng, Huy động, Thanh toán trong nước, Thanh toán quốc tế…được ngày càng nhiều khách hàng cá nhân và tổ chức lựa chọn.

Cơ cấu tổ chức bộ máy

Ban giám đốc

Phòng Kế hoạch – Kinh Doanh

Phòng Kế toán – Ngân quỹ

Phòng tổng hợp

Các phòng giao dịch

Hiện tại toàn chi nhánh có 56 cán bộ nhân viên, tổ chức bộ máy được phân bổ gồm:

- Ban Giám đốc gồm 4 người: 1 Giám đốc, 3 Phó Giám đốc trực tiếp chỉ đạo và chịu trách nhiệm về nghiệp vụ hoạch toán kinh doanh đảm bảo thống nhất 3 mối hoạch toán: hoạch toán kế toán, hoạch toán nghiệp vụ, hoạch toán thống kê gắn liền với chế độ tài chính nhà nước đồng thời bàn bạc tham gia ý kiến với Giám đốc trong công việc thực hiện các nghiệp vụ Ngân hàng.

- Phòng Kế hoạch - Kinh doanh: Có nhiệm vụ tham mưu cho Giám đốc chi nhánh về công tác quản lý chi nhánh, quản lý thực hiện danh mục cho vay, đầu tư đảm bảo tuân thủ có giới hạn tín dụng cho từng khách hàng; thẩm định hoặc tái thẩm định khách hàng, dự án, phương án đề nghị cấp tín dụng. Thực hiện chức năng đánh giá, quản lý rủi ro trong toàn bộ hoạt động Ngân hàng. Quản lý và đề xuất xử lý, nợ đã được xử lý rủi ro, nợ được nhà nước xử lý; là đầu mối khai thác và xử lý tài sản đảm bảo tiền vay theo quy định của Nhà nước nhằm thu hồi các khoản nợ gốc và lãi tiền vay đối với các khoản theo chỉ đạo của Giám đốc chi nhánh.

- Phòng Kế toán - Ngân quỹ: Là một bộ máy hoạt động của Ngân hàng, đóng vai trò hết sức quan trọng trong việc xử lý, hạch toán các nghiệp vụ kinh tế phát sinh, quản lý tài chính đồng thời chịu trách nhiệm thu chi tiền mặt VNĐ, ngoại tệ, đổi tiền cho khách hàng đến phòng giao dịch tổng hợp. Công

tác ngân quỹ luôn đảm bảo an toàn đáp ứng vốn cho hoạt động kinh doanh ngân hàng. Thực hiện công tác kế toán và quản lý chi tiêu nội bộ như chi trả lương cho cán bộ nhân viên…, báo cáo tổng hợp thu chi hàng tháng, hàng quý và cả năm với Ban giám đốc.

- Phòng Tổng hợp: Có trách nhiệm thường xuyên đôn đốc việc thực hiện các chương trình đã được Giám đốc phê duyệt. Làm tốt công tác hành chính văn thư tiếp khách, quản trị, xây dựng cơ bản, trực tiếp quản lý kho tàng vật tư, công cụ lao động, làm tốt công tác lao động tiền lương, công tác thi đua khen thưởng của chi nhánh...

- Phòng Giao dịch trực thuộc thực hiện các chức năng như: cho vay, nhận tiền gửi, tiền gửi trong nước, thu ngân sách, kinh doanh ngoại tệ... và các dịch vụ khác. Được giao nhiệm vụ HĐV theo sự ủy nhiệm của Giám đốc dưới các hình thức tiết kiệm, kỳ phiếu, trái phiếu... đầu tư kinh doanh trực tiếp đến các hộ sản xuất kinh doanh theo đúng điều lệ, chế độ ngành và theo luật.

Trải qua quá trình hình thành và phát triển, hoạt động kinh doanh của Agribank Chi nhánh huyện Lục Ngạn đã có những bước đi vững chắc khẳng định vị thế của mình trên địa bàn cũng như trong hệ thống. Để tạo thế chủ động hội nhập thị trường, nâng cao năng lực cạnh tranh ngân hàng đã phát huy hết nội lực của mình cùng với việc đẩy mạnh đa dạng các phương thức kinh doanh. Theo chủ trương và đường lối chiến lược phát triển của Ban lãnh đạo nhiệm vụ của Chi nhánh là khai thác thị trường trên địa bàn huyện Lục Ngạn tỉnh Bắc Giang.

2.1.2 Tình hình Tài sản – Vốn

Hoạt động huy động vốn.

Xuất phát từ những nhận thức đúng đắn, sâu sắc các quan điểm có tinh định hướng cho việc huy động vốn, Ngân hàng đã luôn coi trọng công tác huy động vốn dưới mọi hình thức để đảm bảo quy mô nguồn vốn tăng trưởng theo