kế hoạch xác định các biện pháp đung đắn thích hợp như đẩy mạnh tốc độ luân chuyển vốn qua Ngân hàng thực hiện chính sách khuyến khích khách hàng mở tài khoản thanh toán và sử dụng các dịch vụ tiện ích của Ngân hàng.

Những năm qua xác định rõ những thuận lợi và khó khăn trong công tác huy động vốn trên địa bàn, Agribank Chi nhánh huyện Lục Ngạn đã đưa ra những chủ trương và biện pháp phù hợp để huy động vốn. Nguồn vốn của Chi nhánh huy động bằng nhiều hình thức khác nhau: Nhận tiền gửi tiết kiệm không kỳ hạn, có kỳ hạn, tiền gửi thanh toán của các tổ chức, cá nhân trong và ngoài nước; phát hành chứng chỉ tiền gửi, trái phiếu, kỳ phiếu ngân hàng; vay của các tổ chức tín dụng.

Ngoài ra chi nhánh còn thường xuyên thực hiện vượt mức kế hoạch điều chuyển vốn về Ngân hàng Agribank Việt Nam để hỗ trợ cho các địa phương phát triển tín dụng nhưng thiếu vốn.

Nguồn vốn là yếu tố quan trọng trong hoạt động kinh doanh của ngân hàng, nó quyết định khả năng đáp ứng vốn cho nền kinh tế. Tỷ trọng cơ cấu nguồn vốn phản ảnh mức lãi suất đầu vào đảm bảo cho hoạt động kinh doanh của ngân hàng có lãi.

Chính vì Agribank CN huyện Lục Ngạn luôn quan tâm đến vần đề huy động mọi nguồn vốn nhàn rỗi của các thành phần kinh tế trên địa bàn huyện, đặc biệt chú ý đến việc huy động các nguồn vốn có lãi suất thấp ổn định. Mục tiêu nhằm đạt được: “Ổn định tình hình kinh tế xã hội, chuyển một bước mạnh hơn trong sản xuất hàng hoá, tạo cục diện mới về cơ cấu kinh tế nông - lâm - nghiệp và chế biến, dịch vụ.”

Theo mục tiêu đó nền kinh tế biến động mạnh tài nguyên, đất đai, sức lao động đã đang được khai thác. thực hiện có hiệu quả nhiệm vụ chuyển dịch cơ cấu kinh tế nông nghiệp và phát triển kinh tế nông thôn theo hướng phát triển mạnh tập đoàn cây ăn quả mà trọng tâm là cây vải thiều, cây hồng...

Nhận thức được đíều đó Agribank CN huyện Lục Ngạn đã triển khai tích cực các biện pháp HĐV như: đổi mới phong cách giao dịch văn minh lịch sự, tinh thần phục vụ tất cả đều lấy chữ tín làm đầu. Đi đôi với việc mở rộng màng lưới phục vụ, mạnh dạn áp dụng khoa học kỹ thuật tiên tiến vào hoạt động ngân hàng nhằm tạo những điều kiện thuận lợi cơ bản cho khách hàng trong việc thanh toán, nộp, lĩnh tiền gửi tiết kiệm được nhanh chóng chính xác. Với các biện pháp HĐV linh hoạt phù hợp với cơ chế thị trường, nắm bắt tâm lý khách hàng đồng thời tích cực tuyên truyền quảng cáo trên mọi phương tiện thông tin đại chúng, tăng cường các hình thức khuyến mại, tiết kiệm có thưởng... để huy động nguồn vốn đáp ứng nhu cầu tăng trưởng dư nợ và nhu cầu phát triển kinh tế tại địa phương.

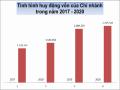

Bảng 2.1. Tình hình huy động vốn của Chi nhánh giai đoạn (2017 - 2020)

Đơn vị: triệu VNĐ

Vốn huy động | Tăng giảm so với năm trước | ||

+/- | % | ||

2017 | 1.329.351 | ||

2018 | 1.541.850 | 212.499 | 15,99% |

2019 | 2.089.359 | 547.509 | 35,51% |

2020 | 2.205.541 | 116.182 | 5,56% |

Có thể bạn quan tâm!

-

Những Vấn Đề Lý Luận Cơ Bản Về Quản Trị Huy Động Vốn Tại Ngân Hàng Thương Mại

Những Vấn Đề Lý Luận Cơ Bản Về Quản Trị Huy Động Vốn Tại Ngân Hàng Thương Mại -

Các Yếu Tố Ảnh Hưởng Tới Quản Trị Hđv Của Nhtm

Các Yếu Tố Ảnh Hưởng Tới Quản Trị Hđv Của Nhtm -

Thực Trạng Quản Trị Huy Động Vốn Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn

Thực Trạng Quản Trị Huy Động Vốn Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn -

Nội Dung Quản Trị Huy Động Vốn Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn

Nội Dung Quản Trị Huy Động Vốn Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn -

Đánh Giá Quản Trị Hđv Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn Thông Qua Các Chỉ Tiêu

Đánh Giá Quản Trị Hđv Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn Thông Qua Các Chỉ Tiêu -

Nguyên Nhân Của Các Tồn Tại, Hạn Chế

Nguyên Nhân Của Các Tồn Tại, Hạn Chế

Xem toàn bộ 113 trang tài liệu này.

(Nguồn: Tài liệu triển khai nhiệm vụ kinh doanh của Chi nhánh các năm

2017 - 2020)

Nguồn vốn huy động của Agribank CN huyện Lục Ngạn 3 năm qua biến động không đều. Năm 2017, quy mô vốn huy động đạt 1.329.351 triệu đồng, nguồn vốn này chủ yếu là tiền gửi tiết kiệm trong nhân dân. Năm 2018, quy mô vốn huy động đạt 1.541.850 triệu đồng tăng 212.499 triệu đồng hay 15,99% so với năm 2017. Năm 2019, nhờ sự cố gắng của chi nhánh nguồn

vốn huy động tăng, cụ thể tổng vốn huy động tăng 547.509 triệu đồng hay 35,51% so với 2018.

Trong năm 2020, sản xuất nông, lâm nghiệp gặp nhiều khó khăn do ảnh hưởng của thời tiết, dịch bệnh, sản lượng cây ăn quả, đặc biệt là cây vải thiều đạt thấp, giá cả không ổn định và thấp hơn so năm trước ảnh hưởng rất lớn đến đời sống kinh tế của người dân trên địa bàn huyện và là nguyên nhân chính ảnh hưởng đến kết quả HĐV của Agribank chi nhánh huyện Lục Ngạn. Tổng nguồn vốn huy động đạt 2.205.541 triệu đồng, tăng 116.182 triệu đồng so với năm 2019 nhưng tốc độ tăng trưởng chỉ 5,56% thấp nhất trong các năm trở lại đây.

36

Bảng 2.2. Tình hình thực hiện của Chi nhánh giai đoạn (2017 - 2020)

Đơn vị: USD, EUR; triệu VNĐ

2017 | 2018 | 2019 | 2020 | 2018/2017 | 2019/2018 | 2020/2019 | ||||

+/- | % | +/- | % | +/- | % | |||||

Nguồn vốn | 1.329.351 | 1.541.850 | 2.089.359 | 2.205.541 | 212.499 | 15,99 | 547.509 | 35,51 | 116.182 | 5,56 |

Nguồn vốn huy động nội tệ | 1.324.972 | 1.538.099 | 2.085.323 | 2.202.613 | 213.127 | 16,09 | 547.224 | 35,58 | 117.290 | 5,62 |

Nguồn vốn USD | 194.000 | 127.469 | 108.768 | 96.187 | - 66.531 | -34,29 | - 18.701 | -14,67 | - 12.581 | -11,57 |

Nguồn vốn EUR | 46.422 | 30.001 | 51.214 | 24.456 | - 16.421 | -35,37 | 21.213 | 70,71 | - 26.758 | -52,25 |

Dư nợ | 1.502.244 | 1.750.314 | 1.886.394 | 2.171.800 | 248.070 | 16,51 | 136.080 | 7,77 | 285.406 | 15,13 |

Nợ xấu | 5.035 | 5.687 | 5.737 | 9.925 | 652 | 12,95 | 50 | 0,88 | 4.188 | 73,00 |

Tỉ lệ nợ xấu (%) | 0,34 | 0,32 | 0,30 | 0,46 | - 0,01 | -3,06 | - 0,021 | -6,40 | 0,15 | 50,27 |

(Nguồn: Tài liệu triển khai nhiệm vụ kinh doanh của Chi nhánh các năm 2017 - 2020)

Cơ cấu nguồn vốn theo loại tiền tệ:

Nguồn vốn huy động nội tệ (VNĐ) năm 2019 đạt 2.085.323 triệu đồng so với năm 2018 là 1.538.099 triệu đồng, tăng 35,58%. Năm 2020 đạt 2.202.613 triệu đồng, tăng 117.290 triệu đồng so với năm 2019, tốc độ tăng trưởng đạt 5,62%.

Nguồn vốn huy động ngoại tệ (USD) năm 2019 đạt 108.768 USD so với năm 2018 là 127.469 USD giảm 18.701 USD, tương đương 14,67%. Năm

2020 đạt 96.187 USD, giảm 12.581 USD so với năm 2019

Nguồn vốn huy động ngoại tệ (EUR) năm 2019 51.214 EUR so với năm 2018 là 30.001 EUR, tăng 70,71%. Năm 2020 đạt 24.456 EUR, giảm 26.758

EUR, tương đương 52,25% Hoạt động tín dụng

Đi đôi với cải cách đổi mới HĐV, với phương châm: “Tín dụng - hiệu quả - an toàn” Agribank CN huyện Lục Ngạn đã không ngừng mở rộng đa dạng hoá đối tượng đầu tư, hoạt động của tín dụng ngân hàng gắn liền với sự phát triển của các hộ sản xuất, các thành phần kinh tế trên địa bàn huyện. Vì vậy đòi hỏi quá trình hoạt động sử dụng vốn phải đảm bảo đúng quy định của ngành và không ngừng nâng cao chất lượng tín dụng với mục đích vốn vay phải an toàn hiệu quả, góp phần làm cho các hộ thiếu vốn sản xuất kinh doanh có đủ cơ sở điều kiện mở rộng sản xuất kinh doanh hàng hoá, từng bước cải thiện nâng cao đời sống.

Việc sử dụng nguồn có hiệu quả, phù hợp với các nguồn huy động được luôn là bài toán khó với các ngân hàng, Agribank chi nhánh huyện Lục Ngạn cũng vậy. Hoạt động chính của ngân hàng là tìm các nguồn với chi phí thấp để sử dụng nhằm thu lợi nhuận. Do giới hạn về quy mô hoạt động và do đặc thù của ngân hàng nên trong hoạt động sử dụng vốn chủ yếu đề cập đến hoạt động cho vay.

Bảng 2.3. Tình hình cho vay của Chi nhánh giai đoạn (2018 - 2020)

2018 | 2019 | 2020 | 2019/2018 | 2020/2019 | |||

+/- | % | +/- | % | ||||

Dư nợ | 1.750.314 | 1.886.394 | 2.171.800 | 136.080 | 7,77 | 285.406 | 13,14 |

Dư nợ nội tệ thông thường | 1.729.655 | 1.870.811 | 2.033.533 | 141.156 | 8,16 | 162.722 | 8,00 |

Dư nợ vốn dự án UTĐT | 20.659 | 15.583 | 138.267 | - 5.076 | -24,57 | 122.684 | 88,73 |

Nợ xấu | 5.687 | 5.737 | 9.925 | 50 | 0,88 | 4.188 | 42,20 |

Tỉ lệ nợ xấu | 0,325 | 0,304 | 0,457 | - 0,021 | -6,40 | 0,153 | 33,45 |

(Nguồn: Tài liệu triển khai nhiệm vụ kinh doanh của Chi nhánh các năm

2018 - 2020)

Hoạt động tín dụng của Agribank chi nhánh huyện Lục Ngạn 3 năm qua đều tăng. Năm 2018, tổng dư nợ đạt 1.750.314 triệu đồng trong đó dư nợ trung hạn là chiếm chủ yếu. Năm 2019, tổng dư nợ đạt 1.886.394 triệu đồng tăng 136.080 triệu đồng hay 7,77% so với năm 2018. Năm 2020 tổng dư nợ tăng mạnh hơn so với mức tăng so của năm 2019, cụ thể tổng dư nợ tăng

285.406 triệu đồng hay 13,14% so với 2019.

Tình trạng nợ xấu của chi nhánh được kiểm soát tốt ở mức 0,3%

Hoạt động cho vay là hoạt động đem lại nguồn thu nhập chủ yếu của ngân hàng. Trong những năm qua, với lợi thế về nhiều mặt nên họat động cho vay của Agribank Chi nhánh huyện Lục Ngạn luôn có bước phát triển tốt, đã thu hút rất nhiều khách hàng là doanh nghiệp và hộ nông dân. Hoạt động của chi nhánh đã thực sự góp phần quan trọng trong việc thúc đẩy kinh tế, xã hội địa phương phát triển.

Tình hình dư nợ cho vay qua các năm của chi nhánh đều tăng qua các năm, điều đó minh chứng rằng Agribank Chi nhánh Lục Ngạn đã có những chính sách tín dụng hợp lý.

2.1.3 Tình hình kinh doanh

Kết quả hoạt động kết quả tài chính

Nhận thức được tầm quan trọng của công tác HĐV, Agribank chi nhánh huyện Lục Ngạn đã thường xuyên đẩy mạnh công tác HĐV với nhiều biện pháp khác nhau, nắm bắt diễn biến cung - cầu về vốn để điều chỉnh một cách hợp lý cho phù hợp với tình hình thực tế trên địa bàn. Do đó Chi nhánh đã đạt được những kết quả đáng khích lệ:

Nguồn tiền gửi tiết kiệm dân cư có bước tăng trưởng mạnh trong năm 2019. Nguồn tiền gửi của dân cư và các TCKT có những chuyển biến tốt như thế là nhờ cán bộ Ngân hàng đã tích cực tiếp xúc, trực tiếp vận động khách hàng khi có nguồn tiền nhàn rỗi, nhờ đưa ra các chiêu thức khuyến mãi, quảng cáo hấp dẫn, đổi mới phương thức, cách thức tiếp cận khách hàng, đa dạng sản phẩm tiền gửi.

Chi phí HĐV tuy có tăng nhẹ hàng năm nhưng đây thể hiện chính sách hợp lý của chi nhánh.

Hình thức HĐV của chi nhánh ngày càng đa dạng, phù hợp với nhu cầu, thị hiếu của khách hàng. Ngoài các hình thức huy động truyền thống chi nhánh đã mở thêm các loại: Tiết kiệm học đường, tiết kiệm dự thưởng. Cho đến nay chi nhánh đã có nhiều kì hạn gửi tiết kiệm. Với kì hạn linh hoạt đã giúp cho khách hàng vừa giữ được tiền an toàn lại vừa có tính kinh tế hơn.

Khách hàng của chi nhánh rất đa dạng. Ngoài các khách hàng lớn truyền thống thì số lượng khách hàng là các doanh nghiệp vừa và nhỏ cũng ngày càng gia tăng. Khách hàng nhiều, đa dạng, ngân hàng có thể chủ động đề ra các mức lãi suất, góp phần thu hút nguồn vốn huy động ngày càng tăng. Các chi phí đầu vào linh hoạt từ đó cũng chủ động được lãi suất đầu ra.

Sở dĩ trong công tác HĐV của chi nhánh đạt được những thành tựu trên là do sự nỗ lực và lòng nhiệt huyết của toàn thể CBNV cũng như sự chỉ đạo

sâu sát của ban lãnh đạo ngân hàng. Bên cạnh đó, chi nhánh đã áp dụng linh hoạt các biện pháp hỗ trợ, khuyến khích các doanh nghiệp, tổ chức gửi tiền, ấn định lãi suất tiền gửi trong hệ thống cao hơn tiền gửi tiết kiệm dân cư, hỗ trợ về chi phí huy động. Do đó đã thu hút, khuyến khích được các doanh nghiệp, tổ chức tập trung vào HĐV gửi về Chi nhánh.

2.2. Các sản phẩm, dịch vụ huy động vốn tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam – Chi nhánh Lục Ngạn

2.2.1.1. Khách hàng cá nhân

- Tiền gửi thanh toán (Tiền gửi không kỳ hạn)

Tùy theo từng loại đối tượng KH mà Ngân hàng có thể mở các loại tài khoản như: tài khoản tiền gửi của cá nhân, tài khoản tiền gửi của tổ chức, tài khoản tiền gửi của đồng chủ tài khoản. Lãi suất thấp tương đương với lãi suất tiết kiệm không kỳ hạn

Hiện nay trong cơ chế thị trường với nền kinh tế đa thành phần, Ngân hàng luôn quan tâm đến việc sử dụng các loại dịch vụ Ngân hàng mà Ngân hàng có thể áp dụng cung cấp thị trường nhằm thu hút được lợi nhuận tối đa và với mục đích mở rộng phạm vi ảnh hưởng của Ngân hàng tới mọi thành phần kinh tế, tới mọi tầng lớp dân cư.

Tài khoản tiền gửi cá nhân là một hình thức tiền gửi đã được áp dụng trong những năm gần đây của Ngân hàng. Việc mở rộng sử dụng tài khoản này rất đơn giản, người dân muốn mở tài khoản tiền gửi cá nhân chỉ cần có chứng minh thư, có nơi cư trú hợp pháp, về phía Ngân hàng Agribank Lục Ngạn luôn khuyến khích và tạo mọi điều kiện cho cá nhân mở tài khoản tiền gửi tại Ngân hàng mình.

- Tiền gửi tiết kiệm

Tiền gửi tiết kiệm không kỳ hạn

Lãi suất thường thấp và tương đương như lãi suất TGKKH, không được phát hành thẻ và thấu chi trên tài khoản.