Tiền gửi tiết kiệm có kỳ hạn

Tiết kiệm có kỳ hạn trả lãi sau toàn bộ, trả lãi sau định kỳ. KH được quyền lựa chọn kỳ hạn gửi tiền và hình thức lĩnh lãi.

Tiết kiệm có kỳ hạn trả lãi sau toàn bộ Tiện ích sản phẩm:

- KH có thể giao dịch tại bất cứ Đơn vị giao dịch tiết kiệm nào của Agribank và lựa chọn kỳ hạn gửi phù hợp với nhu cầu;

- Được chuyển quyền sở hữu khi sổ tiết kiệm chưa đến hạn thanh toán; được phép cầm cố vay vốn;

- Dùng để xác nhận khả năng tài chính cho mục đích cá nhân;

- Bảo hiểm tiền gửi theo quy định;

- Bảo mật số dư và thông tin tài khoản;

- Dịch vụ thông tin tài khoản qua Mobile Banking;

- Thu, chi tiền mặt lưu động tại địa chỉ của khách hàng khi có nhu cầu;

- Tham gia dự thưởng theo các chương trình dự thưởng của Agribank. Đặc tính sản phẩm:

Đặc tính chung:

- Kỳ hạn: Theo tháng, kỳ hạn cụ thể do Giám đốc Sở giao dịch, chi nhánh loại I, loại II quyết định.

- Đồng tiền: VND, USD, EUR.

- Số tiền gửi tối thiểu: 1.000.000 VND, 50 USD, 50 EUR.

Gửi và rút

- Gửi: KH gửi tiền một lần bằng tiền mặt/chuyển khoản tại quầy.

- Rút: KH thực hiện rút tiền một lần bằng tiền mặt/chuyển khoản tại Điểm giao dịch tiết kiệm của Agribank.

Rút tiền đúng hạn: Agribank thực hiện chi trả toàn bộ gốc và lãi theo lãi suất ghi trên Sổ TK của KH.

Trường hợp KH đăng ký gia hạn gốc và lãi: nếu đến hạn KH chưa rút gốc, Agribank tự động chuyển toàn bộ số dư lãi nhập gốc sang kỳ hạn mới tương ứng và áp dụng lãi suất theo biểu lãi suất hiện hành tại thời điểm đến hạn của CN nơi mở TK.

Trường hợp KH đăng ký gia hạn gốc: Agribank tự động chuyển khoản số tiền lãi vào TK theo chỉ định của KH mở tại Chi nhánh và gia hạn gốc thêm 1 kỳ hạn mới tương ứng với kỳ hạn KH đăng ký gửi, áp dụng lãi suất theo biểu lãi suất hiện hành tại thời điểm đến hạn của CN nơi mở TK.

Trường hợp tại thời điểm đến hạn, Agribank nơi KH gửi tiết kiệm không huy động TKLSTB có kỳ hạn như kỳ hạn KH đã gửi, việc gia hạn được thực hiện theo hình thức giữ nguyên kỳ hạn trên Sổ tiết kiệm và áp dụng lãi suất kỳ hạn ngắn hơn liền kề theo biểu lãi suất hiện hành của Chi nhánh nơi mở TK.

Trường hợp tại thời điểm đến hạn Agribank nơi KH gửi tiết kiệm không huy động sản phẩm TKLSTB, Agribank không thực hiện gia hạn, kể từ ngày đến hạn, số dư tiền gốc được Agribank bảo lưu chờ thanh toán và được trả lãi bằng lãi suất tiết kiệm không kì hạn tại thời điểm khách hàng đến rút tiền.

Trường hợp ngày đến hạn trùng với ngày nghỉ và ngày lễ theo quy định, Agribank thực hiện giao dịch vào ngày làm việc tiếp theo đầu tiên.

Rút vốn trước hạn: KH được rút toàn bộ số tiền gốc trước hạn, nhưng phải thông báo trước cho Agribank trước một (01) ngày làm việc, KH được hưởng lãi suất TG KKH thấp nhất tại thời điểm rút và chịu phí theo quy định hiện hành.

Rút vốn sau hạn: Thời gian quá hạn được hưởng LS TK KKH tại thời điểm rút.

Phí và lãi suất

- Phí gửi tiền: Agribank miễn phí gửi tiền đối với khách hàng.

- Phí đóng sớm: KH chịu phí đóng sớm khi số ngày gửi tiền thực tế nhỏ hơn ba ngày (03 ngày). Mức phí đóng sớm thực hiện theo quy định hiện hành của Agribank.

- Phí rút tiền trước hạn: KH chịu phí rút tiền trước hạn nếu không thông báo cho Agribank trước một (01) ngày làm việc, mức phí rút tiền trước hạn thực hiện theo quy định hiện hành của Agribank.

- Phí các dịch vụ khác theo quy định hiện hành của Agribank.

- Lãi: Cố định

Cách tính lãi:

Số tiền gốc | x | Lãi suấtTKLSTB (%/năm) 12 | x | Kỳ hạn gửi (tháng) |

Có thể bạn quan tâm!

-

Các Yếu Tố Ảnh Hưởng Tới Quản Trị Hđv Của Nhtm

Các Yếu Tố Ảnh Hưởng Tới Quản Trị Hđv Của Nhtm -

Thực Trạng Quản Trị Huy Động Vốn Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn

Thực Trạng Quản Trị Huy Động Vốn Tại Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn -

Tình Hình Huy Động Vốn Của Chi Nhánh Giai Đoạn (2017 - 2020)

Tình Hình Huy Động Vốn Của Chi Nhánh Giai Đoạn (2017 - 2020) -

Đánh Giá Quản Trị Hđv Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn Thông Qua Các Chỉ Tiêu

Đánh Giá Quản Trị Hđv Của Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam – Chi Nhánh Lục Ngạn Thông Qua Các Chỉ Tiêu -

Nguyên Nhân Của Các Tồn Tại, Hạn Chế

Nguyên Nhân Của Các Tồn Tại, Hạn Chế -

Những Giải Pháp, Kiến Nghị Đối Với Quản Trị Huy Động Vốn Tại Ngân Hàng Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam - Chi Nhánh Huyện

Những Giải Pháp, Kiến Nghị Đối Với Quản Trị Huy Động Vốn Tại Ngân Hàng Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Việt Nam - Chi Nhánh Huyện

Xem toàn bộ 113 trang tài liệu này.

Trả lãi: Trả lãi sau (một lần) vào ngày đến hạn.

Nguồn vốn tiền tệ của dân cư là nguồn vốn lớn nhất trong tổng vốn huy động của Ngân hàng Agribank Lục Ngạn chính dân cư mới là chủ thể tiết kiệm và đầu tư đông đảo trong nền kinh tế. Đối tượng của loại tiền gửi này là các khách hàng các thành phần thuộc các thành phần nhân dân lao động, công nhân viên chức, học sinh sinh viên, những người buôn bán lẻ có đồng lương cố định có mức thu nhập thấp, đôi khi có một khoản bất thường, chủ yếu là giành để dành dụm, nhằm phục vụ những chi tiêu cần thiết. Họ gửi tiền vào Ngân hàng với mục đích hưởng lãi, bù đắp những sinh hoạt nhưng cũng có một số khách hàng gửi tiền vào Ngân hàng với mục đích an toàn, tránh rủi ro khách quan.

- Phát hành giấy tờ có giá

Phát hành giấy tờ có giá ngắn hạn

Là giấy tờ có giá có thời hạn dưới một năm; bao gồm các loại: kỳ phiếu, tín phiếu, trái phiếu, chứng chỉ tiền gửi ngắn hạn. Trường hợp giấy tờ có giá ngắn hạn đến hạn mà khách hàng chưa rút vốn, Agribank không chuyển sang

kỳ hạn tiếp theo. Số tiền gốc được hưởng lãi suất tiết kiệm không kỳ hạn hiện hành đối với thời gian quá hạn.

Phát hành giấy tờ có giá dài hạn

Là giấy tờ có giá có thời hạn tối thiểu một năm, bao gồm các loại: kỳ phiếu, tín phiếu, trái phiếu, chứng chỉ tiền gửi dài hạn. Trường hợp giấy tờ có giá dài hạn đến hạn mà khách hàng chưa rút vốn, Agribank không chuyển sang kỳ hạn tiếp theo. Số tiền gốc được hưởng lãi suất tiết kiệm không kỳ hạn hiện hành đối với thời gian quá hạn.

2.2.1.2. Đối với khách hàng doanh nghiệp

Tiền gửi không kỳ hạn

Là sản phẩm tiền gửi không quy định thời gian gửi tiền và số dư tiền gửi, theo đó khách hàng có thể sử dụng số dư tài khoản để thực hiện các dịch vụ chuyển khoản, thanh toán và sử dụng các dịch vụ tiện ích gia tăng khác của Agribank.

Đầu tư linh hoạt

Là sản phẩm TGCKH, theo đó trong thời gian gửi, khách hàng có thể rút từng phần hoặc toàn bộ số tiền gốc và hưởng lãi suất không kỳ hạn đối với số tiền rút và thời gian thực gửi. Số tiền gốc còn duy trì theo kỳ hạn đã đăng ký tiếp tục hưởng lãi theo lãi suất đã cam kết khi khách hàng gửi tiền. Trường hợp đến hạn khách hàng chưa rút vốn, Agribank trả lãi theo lãi suất không kỳ hạn cho số dư tiền gửi trong thời gian quá hạn (từ ngày đến hạn đến ngày khách hàng tất toán tài khoản).

Tiền gửi tích lũy

Là hình thức gửi tiền có kỳ hạn của khách hàng tổ chức, theo đó khách hàng được gửi thêm tiền vào tài khoản không theo định kỳ (gửi tiền tại bất kỳ thời điểm nào trong thời gian giao dịch của Ngân hàng mà không cần theo

định kỳ), phù hợp với các doanh nghiệp muốn tích lũy một khoản vốn để thực hiện kế hoạch mua sắm tài sản hoặc đầu tư dự án trong tương lai.

2.3. Nội dung quản trị huy động vốn của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam – Chi nhánh Lục Ngạn

2.2.1. Mục tiêu quản trị huy động vốn

- Mục tiêu chiến lược.

Với mục tiêu chung của toàn bộ hệ thống Agribank cố gắng phát huy và giữ vững vai trò của chi nhánh cạnh tranh thành công tại địa bàn Bắc Giang; phục vụ tất cả các phân đoạn khách hàng với một danh mục sản phẩm hoàn chỉnh, hiện đại, hướng tới mục tiêu bền vững về lợi ích của cả khách hàng và ngân hàng; hoạt động trên nền tảng bền vững về tài chính; hệ thống công nghệ thông tin hiện đại; nâng cao đời sống cán bộ nhân viên.

- Mục tiêu tăng trưởng huy động vốn:

Bình quân hàng năm, tổng nguồn vốn huy động tăng từ 15-20%. Trong đó:

Tiền gửi dân cư tỷ chiếm tỷ trọng bình quân tối thiểu 60% trên tổng nguồn vốn.

Tiền gửi có kỳ hạn tăng trưởng bình quân hàng năm từ 25 – 30%

Nhằm đạt các mục tiêu huy động vốn, Agribank CN Huyện Lục Ngạn thực hiện các chương trình hành động sau:

+ Đa dạng hoá các hình thức, sản phẩm huy động để khách hàng lựa chọn;

Để thu hút khách hàng và tạo ưu thế trong cạnh tranh, vận dụng vào những hình thức, sản phẩm huy động vốn truyền thống (tiết kiệm, kỳ phiếu, trái phiếu,vv..) và tạo ra các sản phẩm khác biệt có tính chiến lược như: Tiết

kiệm học đường, tiết kiệm an sinh xã hội…là những sản phẩm có tính cạnh tranh cao.

+ Thực hiện marketing chăm sóc khách hàng theo nhóm khách hàng mục

tiêu

Để thực hiện marketing, Chi nhánh thực hiện phân nhóm khách hàng,

xác định khách hàng mục tiêu để có chính sách khách hàng phù hợp. Các nhóm khách hàng chính gồm: khách hàng dân cư, tổ chức kinh tế xã hội, và tổ chức tài chính.

2.2.2. Quản trị quy mô và cơ cấu huy động vốn

Để quản trị quy mô và cơ cấu huy động vốn, hàng năm, Agribank CN Huyện Lục Ngạn tổ chức lập kế hoạch huy động vốn.

• Xây dựng kế hoạch huy động vốn đầu năm:

- Xây dựng chính sách lãi suất phù hợp với chính sách tín dụng, chính sách khách hàng trong từng thời kỳ.

- Các biện pháp và công cụ huy động vốn phù hợp (mở rộng mạng lưới, chính sách nhân sự, chính sách công nghệ, cơ sở vật chất, các hình thức huy động vốn, tiếp thị, Marketing quảng cáo...)

- Đối với khách hàng đặc biệt, các khách hàng tiềm năng tiền gửi, bộ phận tiếp thị lập kế hoạch chăm sóc khách hàng cũ, phát triển khách hàng mới...

- Kế hoạch nguồn vốn huy động kèm với kế hoạch kinh doanh năm của Agribank CN Huyện Lục Ngạn, tỉnh Bắc Giang chậm nhất là 25/12 năm trước năm kế hoạch theo chỉ đạo cụ thể của NH Agribank CN tỉnh Bắc Giang

• Điều chỉnh chỉ tiêu huy động vốn:

- Căn cứ tình hình thực hiện kế hoạch kinh doanh, dự kiến thực hiện đến cuối năm, Agribank CN Huyện Lục Ngạn, tỉnh Bắc Giang phân tích, đánh giá

nguyên nhân khách quan, chủ quan và có văn bản trình Agribank CN tỉnh Bắc Giang về điều chỉnh chỉ tiêu huy động vốn của Agribank CN Huyện Lục Ngạn trong quý III.

• Tổng kết đánh giá:

- Agribank CN Huyện Lục Ngạn, tỉnh Bắc Giang đánh giá công tác huy động vốn và điều hành nguồn vốn định kỳ hàng tháng, hàng quý, hàng năm, so sánh tiến độ thực hiện với các năm trước, phân tích mặt được, tồn tại, kinh nghiệm quý, đề xuất các biện pháp tăng cường huy động vốn; kiến nghị các giải pháp thực hiện, chuẩn bị xây dựng kế hoạch huy động vốn cho năm sau.

Từ kế hoạch đề ra, chi nhánh tiến hành phân bổ, giao nhiệm vụ các phòng ban:

- Các đơn vị trực tiếp kinh doanh và các đơn vị liên quan: Xây dựng kế hoạch huy động vốn trên cơ sở các chỉ tiêu được giao đầu năm hoặc trên cơ sở kế hoạch huy động đã được điều chỉnh. Tuân thủ theo các quy định về huy động vốn, hướng dẫn khách hàng hoàn tất các thủ tục liên quan đến gửi, rút tiền.

- Phòng Vốn có trách nhiệm tổng hợp kế hoạch huy động vốn của các đơn vị kinh doanh trực tiếp trên cơ sở phân tích môi trường kinh doanh và môi trường bên trong của Agribank CN Huyện Lục Ngạn, tỉnh Bắc Giang, phân tích điểm mạnh điểm yếu để xây dựng kế hoạch huy động vốn, tính toán cơ cấu kỳ hạn, loại tiền nguồn vốn huy động căn cứ vào kỳ hạn, loại tiền dự kiến của tài sản Có. Đồng thời đây cũng là bộ phận đầu mối xử lý các vấn đề phát sinh liên quan đến công tác huy động vốn và cân đối vốn; thực hiện các báo cáo về tình hình huy động vốn.

- Phòng Kế toán: Chịu trách nhiệm hướng dẫn hạch toán kế toán nguồn vốn huy động và sử dụng vốn. Hướng dẫn các bộ phận nghiệp vụ liên quan lưu trữ, bảo quản hồ sơ, chứng từ kế toán phục vụ công tác kiểm tra, kiểm toán.

2.2.3. Quản trị lãi suất chi trả

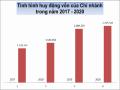

Do sự biến động kinh tế thế giới, lãi suất trên thị trường có sự biến động mạnh mẽ. Các ngân hàng đua nhau tăng lãi suất để tăng tính hấp dẫn song vẫn ở mức thấp so thời điểm vài năm trước đây. Chênh lệch lãi suất không cao làm cho kết quả kinh doanh của Agribank bị giảm sút. Để khắc phục điều này ngân hàng đã có nhiều sự điều chỉnh về lãi suất, và giảm bớt huy động vốn bằng hình thức tiền gửi bậc thang lũy tiến theo thời gian. Lãi suất của Agribank có sự phù hợp với từng đối tượng khách hàng, đồng thời linh hoạt để phù hợp lãi suất trên thị trường. Agribank cũng sử dụng các hình thức trả lãi nhiều lần, trả lãi trước cho khách hàng để không chỉ hạn chi phí quá cao mà còn làm tăng tính hấp dẫn cho các sản phẩm huy động vốn. Nhờ đó từ năm 2017 đến 2020, tiền gửi từ khách hàng tăng liên tục vào ngân hàng.

Agribank CN Huyện Lục Ngạn tuân thủ theo quy định về lãi suất huy động của Agribank và của NHNN. Sự biến động của lãi suất huy động kéo theo sự thay đổi tương ứng của chi phí huy động tiền gửi. Cụ thể quy mô khoản chi phí này của Agribank CN Huyện Lục Ngạn, tỉnh Bắc Giang năm 2017 là 118,2 tỷ đồng, tiếp tục tăng đến năm 2019 là 137,8 tỷ đồng nhưng đến năm 2020, do lãi suất huy động bình quân giảm mạnh nên chỉ tiêu này giảm 23,2 tỷ đồng so với năm 2019. Sự biến động của chi phí huy động tiền gửi tỷ lệ thuận với sự biến động của lãi suất huy động.

Bảng 2.4: Lãi suất huy động bình quân của Agribank CN Huyện Lục Ngạn, tỉnh Bắc Giang giai đoạn 2017-2020

Đơn vị: tỷ đồng, %/năm

2017 | 2018 | 2019 | 2020 | |

Lãi suất huy động tiền gửi bình quân | 8,9 | 8,1 | 6,6 | 5,2 |

Tổng chi phí huy động tiền gửi | 118,2 | 124,8 | 137,8 | 114,7 |

(Nguồn: Báo cáo tổng kết Agribank CN Huyện Lục Ngạn, tỉnh Bắc Giang)