(ii) Nợ quá hạn dưới 10 ngày và được đánh giá là có khả năng thu hồi đầy đủ nợ

gốc và lãi bị quá hạn và thu hồi đầy đủ nợ gốc và lãi còn lại đúng thời gian;

(iii) Nợ được phân loại vào nhóm 1 theo quy định tại khoản 2 điều này.

b) Nhóm 2 ( Nợ cần chú ý) bao gồm:

(i) Nợ quá hạn từ 10 ngày đến 90 ngày;

(ii) Nợ điều chỉnh kỳ hạn trả nợ lần đầu;

(iii) Nợ được phân loại vào nhóm 2 theo quy định tại khoản 2 và khoản 3 Điều này.

c) Nhóm 3 (Nợ dưới tiêu chuẩn) bao gồm:

(i) Nợ quá hạn từ 91 ngày đến 180 ngày;

(ii) nợ gia hạn lần đầu;

Có thể bạn quan tâm!

-

Quản lý rủi ro tín dụng khách hàng cá nhân, hộ kinh doanh tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh tỉnh Quảng Bình - 2

Quản lý rủi ro tín dụng khách hàng cá nhân, hộ kinh doanh tại Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam chi nhánh tỉnh Quảng Bình - 2 -

Khái Niệm, Phân Loại, Nguyên Nhân Và Hậu Quả Của Rủi Ro Tín Dụng

Khái Niệm, Phân Loại, Nguyên Nhân Và Hậu Quả Của Rủi Ro Tín Dụng -

Mục Tiêu Của Việc Phân Tích Rủi Ro Với Ngân Hàng

Mục Tiêu Của Việc Phân Tích Rủi Ro Với Ngân Hàng -

Thực Trạng Rủi Ro Tín Dụng Khách Hàng Cá Nhân, Hộ Kinh Doanh Tại Agribank Chi Nhánh Tỉnh Quảng Bình.

Thực Trạng Rủi Ro Tín Dụng Khách Hàng Cá Nhân, Hộ Kinh Doanh Tại Agribank Chi Nhánh Tỉnh Quảng Bình. -

Tình Hình Tài Sản Và Nguồn Vốn Của Agribank Chi Nhánh Tỉnh Quảng Bình Giai Đoạn 2013 – 2016

Tình Hình Tài Sản Và Nguồn Vốn Của Agribank Chi Nhánh Tỉnh Quảng Bình Giai Đoạn 2013 – 2016 -

Dư Nợ Cho Vay Theo Đối Tượng Của Agribank Chi Nhánh Tỉnh Quảng

Dư Nợ Cho Vay Theo Đối Tượng Của Agribank Chi Nhánh Tỉnh Quảng

Xem toàn bộ 115 trang tài liệu này.

(iii) Nợ được miễn giảm hoặc giảm lãi do khách hàng không đủ khả năng trả lãi đầy đủ theo hợp đồng tín dụng;

(iv) Nợ thuộc một trong các trường hợp sau đây:

- Nợ của khách hàng hoặc bên bảo đảm là tổ chức, cá nhân thuộc đối tượng mà tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không được cấp tín dụng theo quy định của pháp luật;

- Nợ được đảm bảo bằng cổ phiếu của chính tổ chức tín dụng hoăc công ty con của tổ chức tín dụng hoặc tiền vạy được sử dụng để góp vốn vào một tổ chức tín dụng khác trên cơ sở tổ chức tín dụng cho vay nhận tài sản bảo đảm bằng cổ phiếu của chính tổ chức tín dụng nhận vốn góp;

- Nợ không có bảo đảm hoặc được cấp với điều kiện ưu đãi hoặc giá trị vượt quá 5% vốn tự có của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khi cấp cho khách hàng thuộc đối tượng bị hạn chế cấp tín dụng theo quy định của pháp luật;

- Nợ cấp cho các công ty con, công ty liên kết của các tổ chức tín dụng hoặc doanh nghiệp mà tổ chức tín dụng nắm quyền kiểm soát có giá trị vượt các tỷ lệ giới hạn theo quy định của pháp luật;

- Nợ có giá trị vượt qua các giới hạn cấp tín dụng, trừ trường hợp được phép vượt giới hạn, theo quy định của pháp luật;

- Nợ vi phạm các quy định của pháp luật về cấp tín dụng, quản lý ngoại hối và cá tỷ lệ đảm bảo an toàn đối với tổ chức tín dụng, chi nhánh ngân hàng nước ngoài;

-Nợ vi phạm các quy định nội bộ về cấp tín dụng, quản lý tiền vay, chính sách

dự phòng rủi ro của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

(v) Nợ đang thu hồi theo kết luận thanh tra;

(vi) Nợ được phân loại vào nhóm 3 theo quy định tại khoản 2 và khoản 3 Điều này

d) Nhóm 4 (nợ nghi ngờ) bao gồm:

(i) Nợ quá hạn từ 181 ngày đến 360 ngày;

(ii) Nợ cơ cấu lại thời gian trả nợ lần đầu quá hạn dưới 90 ngày theo thời hạn trả

nợ được cơ cấu lại lần đầu;

(iii) Nợ cơ cấu lại thời hạn trả nợ lần thứ hai;

(iv) Khoản nợ quy định tại điểm c (iv) khoản 1 Điều này quá hạn từ 30 ngày đến 60 ngày kể từ ngày có quyết định thu hồi;

(v) Nợ phải thu hồi theo kết luận thanh tra nhưng đã quá thời hạn thu hồi đến 60

ngày mà vẫn chưa thu hồi được;

(vi) Nợ được phân loại vào nhóm 4 theo quy định tại khoản 2 và khoản 3 Điều này. đ) Nhóm 5 (Nợ có khả năng mất vốn) bao gồm:

(i) Nợ quá hạn trên 360 ngày;

(ii) Nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu;

(iii) Nợ cơ cấu lại thời hạn trả nợ lần thứ hai quá hạn theo thời gian trả nợ được cơ cấu lại lần hai;

(iv) Nợ cơ cấu lại hạn trả nợ lần thứ ba trời lên, kể cả chưa bị quá hạn hoặc đã quá hạn;

(v) Khoản nợ quy định tịa điễm c (iv) khoản 1 Điều này quá hạn trên 60 ngày kể từ ngày có quyết định thu hồi;

(vi) Nợ phải thu hồi theo kết luận thanh tra nhưng đã quá thời hạn thu hồi trên 60 ngày mà vẫn chưa thu hồi được;

(vii) Nợ của khách hàng là tổ chức tín dụng được Ngân hàng Nhà nước công bố dặt vào tình trạng kiểm soát đặc biệt, chi nhánh ngân hàng nước ngoài bị phong tỏa vốn và tài sản;

(viii) Nợ được phân loại vào nhóm 5 theo quy định tại khoản 3 Điều này.

1.2.2.4. Tỷ lệ nợ xấu

Tỷ lệ nợ xấu = x 100%

Cũng như nợ quá hạn, nợ xấu cũng là một nỗi ám ảnh lớn đối với hoạt động của các ngân hàng thương mại. Nợ xấu nghiêm trọng hơn so với nợ quá hạn bởi nợ xấu bao gồm các khoản nợ thuộc nhóm 3,4,5, nghĩa là độ trễ trong việc thu hồi vốn gốc và lãi vay còn lớn hơn so với nợ quá hạn. Nói cách khác, nợ xấu là một phần của nợ quá hạn nhưng tiềm ẩn nguy cơ mất vốn cao hơn so với toàn bô phần nợ quá hạn.

Bên cạnh chỉ tiêu tỷ lệ nợ quá hạn, còn có thêm chỉ tiêu tỷ lệ nợ cấu để phân tích thực chất tình hình chất lượng tín dụng tại ngân hàng. Định nghĩa nợ xấu của Việt Nam tại Thông tư 02/2013/TT-NHNN là như sau: “Nợ xấu là những khoản nợ được phân loại vào nhóm 3 (dưới chuẩn), nhóm 4 (nghi ngờ) và nhóm 5 (có khả năng mất vốn).”

Chính vì vậy chỉ tiêu này cho thấy thực chất tình hình chất lượng tín dụng tai ngân hàng, đồng thời phản ánh khả năng quản lý tín dụng của ngân hàng trong khâu cho vay, đôn đốc thu hồi nợ của ngân hàng đối với các khoản vay.

Tỷ lệ nợ xấu càng cao thể hiện chất lượng tín dụng của ngân hàng càng kém và

ngược lại.

1.2.2.5. Vòng quay vốn tín dụng

Vòng quay vốn tín dụng = x 100%

Dư nợ bình quân đầu kỳ = (Dư nợ đầu kỳ + Dư nợ cuối kỳ)/2

Chỉ tiêu vòng quay vốn tín dụng cho biết được tốc độ chu chuyển vố tín dụng tại ngân hàng. Từ đó, chúng ta có thể biết được thời gian thu hồi các khoản nợ của ngân hàng có kíp thời hay không.

Chỉ tiêu này đo lường tốc độ luân chuyển vốn tín dụng của ngân hàng, thời gian thu hồi nợ của ngân hàng là nhanh hay chậm. Vòng quay vốn cành nhanh thì được coi là tốt và việc đầu tư được coi là càng an toàn.

1.2.2.6 Tỷ lệ khả năng bù đắp rủi ro tín dụng

Tỷ lệ khả năng bù đắp rủi ro tín dụng = x 100%

Tỷ lệ khả năng bù đắp rủi ro tín dụng được tính bằng cách lấy dự phòng rủi ro tín dụng chia cho nợ quá hạn. Đây cũng là một chỉ số quan trọng trong phân tích rủi ro tín dụng của một ngân hàng thương mại

Chỉ số này phản ánh khả năng bù đắp rủi ro tín dụng của ngân hàng, nghĩa là “mức chịu đựng” của ngân hàng khi rủi ro tín dụng xảy ra. Tỷ lệ càng cao càng chứng tỏ khả năng bù đắp khi có rủi ro xảy ra của ngân hàng càng lớn và ngược lại.

Dự phòng rủi ro tín dụng được trích lập và hạch toán vào chi phí hoạt động để dự phòng cho những tổn thất có thể xảy ra đối với các khoản tín dụng (nợ) của ngân hàng.

Trên bảng cẩn đối kế toán của ngân hàng, dự phòng là một khoản mục thuộc tài sản và làm giá trị của tài sản Có, nhằm phản ánh sự suy giảm của tài sản trước những tổn thất có khả năng xảy ra. Trong khi đó, trong bảng kết quả kinh doanh, dự phòng là một khoản chi phí tiền mặt, được ghi nhận làm giảm lợi nhuận/ vốn chủ sở hửu của ngân hàng.

Dự phòng rủi ro tín dụng gồm dự phòng cụ thể và dự phòng chung. Trong đó, dự phòng chung được trích lập để dự phòng cho những tổn thất có thể xảy ra, nhưng chưa xác định được khi trích lập dự phòng cụ thể. Theo quy định tại Thông tư 02/2013/TT-NHNN ngày 21/01/2013 của Ngân hàng Nhà nước, dự phòng chung được xác định bằng 0,75% tổng số dư từ các khoản nợ từ nhóm 1 đến nhớm 4, trừ tiền gửi và cho vay liên ngân hàng.

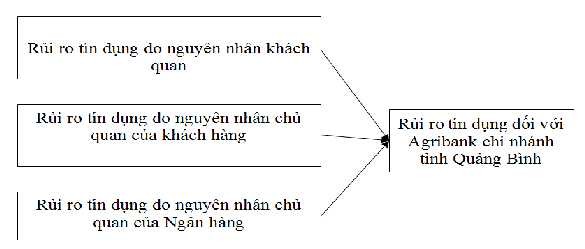

1.2.2.6. Mô hình nghiên cứu đề xuất về nguyên nhân gây ra rủi ro tín dụng đối

với ngân hàng thương mại.

Từ lý thuyết nghiên cứu các nguyên nhân gây ra rủi ro tín dụng đối với Ngân hàng thương mại, tôi xây dựng mô hình được sử dụng trong đề tài này để tiến hành nghiên cứu bằng bảng hỏi định lượng như sau:

Mô hình 1.1: Mô hình nghiên cứu đề xuất

1.3 Kinh nghiệm giải quyết rủi ro tín dụng tại một số Ngân hàng

1.3.1. Quản lý rủi ro tín dụng tại các Ngân hàng thương mại Việt Nam

Thực hiện đường lối phát triển kinh tế hàng hoá nhiều thành phần để huy động và sử dụng có hiệu qủa các nguồn vốn của mọi thành phần kinh tế, bảo vệ lợi ích hợp pháp của dân cư, tổ chức kinh tế tham gia vào các hoạt động tín dụng, tăng cường hiệu quả quản lý Nhà nước đối với các hoạt động kinh doanh tiền tệ, ngày 25/5/1990, Chủ tịch Hội đồng Nhà nước (nay là Chủ tịch nước ) đã ký lệnh số 37 về Pháp lệnh Ngân hàng Nhà nước và lệnh số 38 về Pháp lệnh Ngân hàng, Hợp tác xã tín dụng, công ty tài chính.

Trong giai đoạn hiện nay, hầu hết các NHTM Việt Nam đều có nợ quá hạn, tỷ lệ nợ quá hạn bình quân ở mức trên 5% (cá biệt có một số Ngân hàng ở mức trên 10%), trong khi đó thông lệ quốc tế chỉ cho phép ở mức 1-2%. Như vậy, vấn đề nợ quá hạn ở các NHTM Việt Nam là rất đáng lo ngại.

Bên cạnh nợ quá hạn còn có rủi ro tiềm ẩn trong số dư nợ không có vấn đề. Nếu tách hết số dư nợ quá hạn ra khỏi tổng dư nợ còn lại dư nợ bình thường hay dư nợ không có vấn đề, nhưng ở một số ngân hàng số dư nợ này vẫn buộc phải được quan tâm chặt chẽ. Trong số dư nợ bình thường đó vẫn ẩn chứa nhiều vấn đề không bình thường dễ gây rủi ro tín dụng ví dụ như số dư nợ đã được gia hạn nhiều lần hay đảo nợ.

Mức dư nợ tín dụng thấp, chất lượng tín dụng kém của các NHTM có nhiều nguyên nhân khác nhau, song nguyên nhân cơ bản là các vấn đề bất cập trong các vấn đề về tài sản cầm cố, thế chấp. Sự phối hợp giữa các ngành về các thủ tục công chứng, đăng ký giao dịch bảo đảm, quy trình cấp giấy chứng nhận quyền sở hữu, sử dụng, xác nhận của các cơ quan quản lý tài sản còn thiếu. Điều này đã gây nhiều khó khăn cho các NHTM trong hoạt động tín dụng. Giấy tờ nhà đất có thể không đầy đủ hợp lệ, nếu không cho vay thì ứ đọng vốn còn nếu cho vay thì rủi ro cao, tài sản bảo đảm khó thu hồi. Hơn nữa, vấn đề xử lý tài sản thế chấp còn nhiều phức tạp, bất cập trải qua các thủ tục hành chính rườm rà dưới sự quản lý của nhiều cơ quan khác nhau gây khó khăn cho việc thu hồi nợ của ngân hàng.

Ngoài những vấn đề bất cập về tài sản thế chấp còn một số nguyên nhân gây ra tình trạng nợ quá hạn như:

Về phía Ngân hàng: Việc xác định kỳ hạn cho vay, kỳ hạn trả nợ chưa phù hợp với phương án vay vốn của khách hàng. Việc kiểm tra kiểm soát các khoản vay chưa chặt chẽ hoặc chỉ coi trọng tài sản thế chấp mà không quan tâm đúng mức đến phương án vay vốn của khách hàng.

Về phía khách hàng: Nguồn trả nợ ngân hàng từ phương án vay vốn không theo đúng tiến độ đã đề ra do: Sử dụng vốn vay sai mục đích để đầu cơ hay dự đoán sai về thị trường dẫn đến sản xuất ra nhưng không tiêu thụ được, hàng hoá tồn đọng do đó không thu hồi được vốn trả nợ ngân hàng...

1.3.2. Bài học kinh nghiệm rút ra cho các Ngân hàng thương mại Việt Nam

Từ việc nghiên cứu kinh nghiệm phân tích và quản lý rủi ro của các NHTM trên thế giới và thực trạng hiện nay của các NHTM Việt Nam, có thể rút bài học kinh nghiệm cho các NHTM Việt Nam là:

Thứ nhất, nên tách bạch, phân công rò chức năng nhiệm vụ của các bộ phận và tuân thủ chặt chẽ các khâu trong quy trình cấp tín dụng. Có thể thấy điều này ở các ngân hàng như Bangkok bank và Siamcomercial bank (SCB) ở Thái Lan. Quy trình cấp tín dụng của họ có thể khái quát như sau: tiếp xúc khách hàng, phân tích tín dụng, thẩm định tín dụng, đánh giá rủi ro, quyết định cho vay, làm thủ tục giấy tờ hợp đồng, đánh giá chất lượng, xem lại khoản vay.

Thứ hai, tuân thủ nghiêm ngặt các nguyên tắc trong quy trình cấp tín dụng. Nhìn lại cuộc khủng khoảng kinh tế tài chính Châu Á năm 1997 – 1998, rất nhiều ngân hàng của Thái Lan chỉ quan tâm đến tài sản thế chấp chứ không quan tâm nhiều đến dòng vận động của luồng tiền của khách hàng. Mà rủi ro tín dụng phát sinh chủ yếu trong quá trình vận động của dòng tiền này. Hậu quả là có lúc nợ xấu lên đến 40% (1997 -1998). Một trong những nguyên nhân chủ yếu là do một số ngân hàng đã không tuân thủ nghiêm ngặt các nguyên tắc tín dụng trong quá trình cấp tín dụng. Tuy nhiên hiện nay, nhiều ngân hàng không chỉ chấp hành triệt để nguyên tắc tín dụng mà còn đặc biệt chú trọng đến thông tin của khách hàng như: tư cách, hiệu quả kinh doanh, mục đích vay vốn, dòng tiền và khả năng trả nợ, khả năng kiểm soát món vay, khả năng phát mại tài sản, năng lực quản trị và điều hành, thực trạng tài chính, ...

Thứ ba, áp dụng các phương pháp cho điểm tín dụng khách hàng làm cơ sở

ra quyết định.

Thứ tư, tuân thủ nguyên tắc phân quyền trong ra quyết định tín dụng. Tức là, quy định rò ràng việc ra quyết định tín dụng theo mức tăng dần: mức phán quyết của một người, một nhóm người hay hội đồng quản trị.

Thứ năm, giám sát khoản vay sau khi ký kết hợp đồng tín dụng, giải ngân theo tiến độ, nhu cầu thực hiện dự án hay phương án kinh doanh. Sau khi ký hợp đồng tín dụng, ngân hàng phải coi trọng việc kiểm tra, giám sát các khoản vay bằng cách tiếp tục thu thập thông tin về khách hàng, các mối quan hệ liên quan và đánh giá việc triển khai thực hiện dự án, phương đã đề nghị vay vốn, thường xuyên giám sát và đánh giá xếp loại khách hàng để có biện pháp xử lý kịp thời các tình huống rủi ro.

TÓM TẮT CHƯƠNG 1:

Chương 1 trình bày các nội dung tổng quát liên quan đến quản lý rủi ro tín dụng ngân hàng như khái niệm, phân loại hay phương thức tín dụng. Nội dung của chương cũng đã đề cập đến các nguyên nhân gây nên rủi ro tín dụng, phân loại và biện pháp khắc phục. Ngoài ra, kinh nghiệm quản lý rủi ro tín dụng ở một số quốc gia có nhiều nét tương đồng với Việt Nam như Thái Lan, Trung Quốc cũng đã được xem xét, đây được xem như là bài học rút ra trong quá trình quản trị rủi ro tín dụng tại nước ta.