tiêu dùng do nỗi lo nợ xấu, Chi nhánh cũng không phải là ngoại lệ. Tuy vậy, khoản

mục này vẫn chiếm tỷ trọng cao trong cơ cấu tổng tài sản của Chi nhánh.

Tài sản có của Ngân hàng tăng đều trong 04 năm tính về tuyệt đối. Để tận dụng nguồn vốn nhàn rỗi, từ năm 2013 đến nay, Chi nhánh đã gửi tiền vào Hội sở chính nhằm đa dạng hoá các loại hình kinh doanh, tìm kiếm thêm lợi nhuận đồng thời phân tán rủi ro cho Chi nhánh.

Về phần nguồn vốn

Khoản mục tiền gửi của khách hàng tăng nhanh và chiếm tỷ trọng lớn nhất trong tổng nguồn vốn. Tỷ trọng của khoản mục này trong tổng nguồn vốn cũng tăng. năm 2015 tăng 883.908 triệu đồng tương ứng với 30,77% so với năm 2014. Việc huy động được nhiều vốn nhàn rỗi từ khách hàng giúp Chi nhánh thuận lợi hơn trong việc cho vay, tuy nhiên nếu thực hiện việc cho vay không hiệu quả, Chi nhánh sẽ phải đối mặt với tình trạng ứ đọng vốn mà vẫn phải thanh toán tiền lãi cho khách hàng.

Tài sản nợ khác là khoản mục có biến động thất thường nhất trong 04 năm qua: năm 2013 tăng 194.619 triệu đồng, nhưng đến năm 2015, tài sản nợ khác giảm đột biến, giảm 795.341 triệu đồng tương ứng 82,69% so với năm 2014, năm 2016 lại tăng 3.302 triệu đồng tương ứng 1,98% so với năm 2015. Do năm 2015, Agribank Chi nhánh tỉnh Quảng Bình huy động được hơn 800 tỷ đồng nhưng chỉ cho vay hơn 250 tỷ nên không sử dụng vốn điều chuyển nội bộ về trụ sở chính.

Bảng 2.2: Tình hình tài sản và nguồn vốn của Agribank Chi nhánh tỉnh quảng bình Giai Đoạn 2013 – 2016

(ĐVT: Triệu đồng)

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | |||||

Giá trị | % | Giá trị | % | Giá trị | % | Giá trị | % | |

I. TÀI SẢN | ||||||||

1. Tiền mặt | 44.626 | 1,26 | 65.309 | 1,62 | 88.592 | 2,03 | 84.349 | 1,59 |

2. Cho vay tổ chức kinh tế, cá nhân | 3.414.789 | 96,14 | 3.839.698 | 95,53 | 4.148.188 | 95,03 | 4.787.365 | 90,45 |

3. Chứng khoán đầu tư | 1.000 | 0,03 | 0 | 0 | 0 | |||

4. Tài sản cố định | 23.838 | 0,67 | 25.774 | 0,64 | 32.138 | 0,74 | 29.525 | 0,56 |

5. Tài sản có khác | 67.769 | 1,91 | 88.561 | 2,20 | 96.041 | 2,20 | 391.595 | 7,40 |

TỔNG TÀI SẢN | 3.552.022 | 4.019.342 | 4.364.959 | 5.292.834 | ||||

II. NGUỒN VỐN | ||||||||

1. Tiền gửi và các khoản vay của tổ chức tín dụng | 4.329 | 0,12 | 7.315 | 0,18 | 5.554 | 0,13 | 7.250 | 0,14 |

2. Tiền gửi của khách hàng | 2.148.453 | 60,49 | 2.873.072 | 71,48 | 3.756.980 | 86,07 | 4.534.208 | 85,67 |

3. Tiền gửi Kho bạc Nhà nước | 65.859 | 1,85 | 18.813 | 0,47 | 181.598 | 4,16 | 254.705 | 4,81 |

4. Phát hành giấy tờ có giá | 112.656 | 3,17 | 57.374 | 1,43 | 116.208 | 2,66 | 191.485 | 3,62 |

5. Tài sản nợ khác | 1.168.336 | 32,89 | 961.796 | 23,93 | 166.455 | 3,81 | 169.757 | 3,21 |

6. Vốn và các quỹ | 52.389 | 1,47 | 100.971 | 2,51 | 138.164 | 3,17 | 135.429 | 2,56 |

TỔNG NGUỒN VỐN | 3.552.022 | 4.019.342 | 4.364.959 | 5.292.834 | ||||

Có thể bạn quan tâm!

-

Mục Tiêu Của Việc Phân Tích Rủi Ro Với Ngân Hàng

Mục Tiêu Của Việc Phân Tích Rủi Ro Với Ngân Hàng -

Mô Hình Nghiên Cứu Đề Xuất Về Nguyên Nhân Gây Ra Rủi Ro Tín Dụng Đối

Mô Hình Nghiên Cứu Đề Xuất Về Nguyên Nhân Gây Ra Rủi Ro Tín Dụng Đối -

Thực Trạng Rủi Ro Tín Dụng Khách Hàng Cá Nhân, Hộ Kinh Doanh Tại Agribank Chi Nhánh Tỉnh Quảng Bình.

Thực Trạng Rủi Ro Tín Dụng Khách Hàng Cá Nhân, Hộ Kinh Doanh Tại Agribank Chi Nhánh Tỉnh Quảng Bình. -

Dư Nợ Cho Vay Theo Đối Tượng Của Agribank Chi Nhánh Tỉnh Quảng

Dư Nợ Cho Vay Theo Đối Tượng Của Agribank Chi Nhánh Tỉnh Quảng -

Nhận Dạng Và Phân Tích Các Nguyên Nhân Dẫn Đến Rủi Ro Tín Dụng Tại

Nhận Dạng Và Phân Tích Các Nguyên Nhân Dẫn Đến Rủi Ro Tín Dụng Tại -

Kết Quả Khảo Sát Thanh, Kiểm Tra, Giám Sát Chưa Chặt Chẽ

Kết Quả Khảo Sát Thanh, Kiểm Tra, Giám Sát Chưa Chặt Chẽ

Xem toàn bộ 115 trang tài liệu này.

(Nguồn: Phòng Kế hoạch – Tổng hợp Agribank Chi nhánh tỉnh Quảng Bình)

38

2.2. Kết quả hoạt động kinh doanh của Agribank Chi nhánh tỉnh Quảng Bình

2.2.1.Tình hình doanh thu của Agribank chi nhánh tỉnh Quảng Bình

Nền kinh tế của tỉnh Quảng Bình đang trên đà phục hồi và tăng trưởng khá, sản xuất nông nghiệp cơ bản được mùa, sản lượng lương thực đạt kế hoạch đề ra; sản xuất công nghiệp tăng trưởng cao hơn so cùng kỳ, tốc độ tăng trưởng GDP đạt 7,1%…Thu ngân sách trên địa bàn đạt 2.108 tỷ đồng, đạt 100,38% dự toán địa phương giao và tăng 5,52% so với cùng kỳ.

Bên cạnh đó, Ngân hàng Nhà nước tiến hành hạ nhanh trần lãi suất huy động vốn nội tệ, ngoại tệ; giảm mạnh trần lãi suất cho vay đối với 05 nhóm đối tượng,…Hệ thống Agribank có nhiều vấn đề bất ổn, các vấn đề cơ bản chưa được giải quyết triệt để (nợ xấu cao và còn ẩn giấu qua xử lý rủi ro, qua mua bán nợ, tổ chức nhân sự cấp cao thiếu, khuyết, thay đổi liên tục trong mấy năm trở lại đây,… Tình hình trên đã tác động đến hoạt động kinh doanh Agribank chi nhánh tỉnh Quảng Bình.

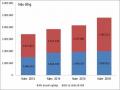

- Tình hình doanh thu của Agribank chi nhánh tỉnh Quảng bình giai

đoạn 2013 – 2016

Triệu đồng

Biểu đồ 2.1: Tình hình doanh thu của Agribank Quảng

Qua bảng số liệu trên ta thấy, tổng doanh thu của Agribank Chi nhánh tỉnh Quảng Bình trong giai đoạn 2013 – 2016 luôn ở mức cao mặc dù có một sự suy giảm trong 02 năm 2014, 2015. Năm 2013 thu nhập Ngân hàng là 498.083 triệu

đồng, năm 2014 tăng 55,89% so với năm 2013.Doanh thu tăng mạnh chủ yếu là do sự tăng trưởng cao của thu nhập từ lãi. Thu nhập từ lãi luôn chiếm tỷ trọng lớn trong tổng thu nhập của Ngân hàng từ (chiếm từ 94 – 97%), đây là khoản thu nhập từ lãi suất (lãi tín dụng, lãi tiền gửi, lãi đầu tư,…).Thu nhập lãi trong giai đoạn 2013-2014 tăng mạnh là do Agribank đã đơn giản hóa các thủ tục vay vốn, đưa ra những chính sách cho vay hợp lý.

Đến năm 2015 – 2016, do tình hình kinh tế tài chính khó khăn, lãi suất giảm từ 14% (năm 2014) giảm xuống còn 10% (cuối năm 2015) và giảm xuống còn 8% năm 2016, ngân hàng khó huy động vốn hơn dẫn đến nguồn vốn dùng để cho vay giảm, khiến cho tổng thu nhập ngân hàng giảm rỏ rệt so với năm trước. Tổng thu nhập đạt 747.044 triệu đồng năm 2015, giảm 3,6% so với năm 2014, năm 2016 giảm 3,10% so với năm 2015. Bên cạnh đó, rủi ro tín dụng bùng nổ nợ xấu tăng cao khiến ngân hàng giữ nhiều vốn hơn tại ngân hàng để đáp ứng nhu cầu thanh khoản và cẩn trọng hơn trong việc xem xét thẩm định khách hàng vay vốn.

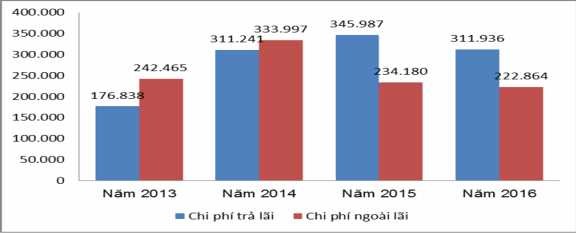

2.2.2. Chi phí của Agribank chi nhánh tỉnh Quảng Bình

Ngoài việc cố gắng tăng doanh thu của ngân hàng trong giới hạn an toàn thì việc quản lý chi phí cũng rất cần được các nhà quản lý, đầu tư quan tâm. Ta có thể chia chi phí trong hoạt động ra làm 2 loại: chi phí trả lãi và chi phí ngoài lãi. Chi phí trả lãi là khoản chi phí trả cho các khoản tiền gửi, các khoản vay ngắn hạn, khoản nợ dài hạn, các khoản nợ khác,…trên từng loại nợ phải trả cụ thể. Chi phí ngoài lãi bao gồm: dự phòng tổn thất tín dụng, tiền lương, điện nước,tiếp khách, bảo hiểm,…

Biểu đồ 2.2: Biểu đồ chi phí của Agribnak năm 2013-2016

Nhìn chung, sự biến động của chi phí qua 04 năm tương tự như sự biến động của doanh thu. Tổng chi phí ngân hàng tăng mạnh ở năm 2014, đạt 645.238 triệu đồng, tăng 53,89% so với năm 2013. Đây là hệ quả của việc ngân hàng đã nâng cao chất lượng phục vụ khách hàng và đưa ra những sản phẩm dịch vụ mới điển hình là các chương trình Tiết kiệm học đường, Tiết kiệm bằng vàng, Tiết kiệm linh hoạt, sản phẩm thẻ liên kết thương hiệu thẻ liên kết sinh viên, … để tăng số lượng khách hàng của ngân hàng điều này cũng đồng nghĩa với việc chi phí tăng lên, đặc biệt là chi phí trả lãi, lãi suất tăng mạnh vào năm 2013 - 2014 là 14-16%. Bên cạnh đó, các khoản chi phí ngoài lãi cũng đóng góp một phần vào sự tăng trưởng của tổng chi phí. Năm 2015 – 2016, nền kinh tế bất ổn, thị trường bất động sản đóng băng, các doanh nghiệp rơi vào khó khăn, để tháo gỡ những khó khăn này NHNN đã quyết định hạ trần lãi suất, khiến cho Ngân hàng tương đối gặp khó khăn trong việc huy động vốn. Những yếu tố trên đã làm cho chi phí trả lãi của Ngân hàng giảm đáng kể, năm 2016 giảm 9,84% so với năm 2015 tương đương với 34.051 triệu đồng.

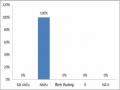

2.2.3. Lợi nhuận của Agribank chi nhánh tỉnh Quảng Bình

Lợi nhuận là một chỉ tiêu điển hình giúp đánh giá chính xác kết quả hoạt động kinh doanh, biểu hiện nguồn thu thực tế của ngân hàng nhận được sau khi bỏ ra một khoản chi phí.

Biểu đồ 2.3: Lợi nhuận của Agribank Quảng Bình 2013-2016

Năm 2013, lợi nhuận của Ngân hàng đạt 78.780 triệu đồng, sau đó tăng lên đến 129.670 triệu đồng năm 2014 tăng mạnh 64,6% so với năm 2013 và tăng dần đều đến năm 2016,lợi nhuận của Ngân hàng đạt đến 189.082 triệu đồng tăng 13.3% so với năm 2015. Nguyên nhân là do ngân hàng đã đưa ra những sản phẩm, dịch vụ mới lạ, tiện ích, chương trình chăm sóc khách hàng, quy tắc ứng xử … thu hút khách hàng kết hợp với việc tăng cường hoạt động cho vay, giám sát, đôn đốc thu nợ và quản lý tốt chi phí nên làm tăng lợi nhuận. Mặc dù năm 2015 -2016, doanh thu và chi phí giảm nhưng lợi nhuận vẫn tăng đều qua các năm là do ngân hàng luôn duy trì ổn định được chênh lệch lãi suất đầu ra – đầu vào bình quân 0,15 – 0,4%/tháng. Đây là một dấu hiệu đáng mừng, khả quan hơn một số ngân hàng khác trên địa bàn tỉnh.

Bảng 2.3: Kết Quả hoạt động kinh doanh của agribank CN tỉnh Quảng Bình 2013 – 2016

ĐVT: Triệu đồng

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | Chênh lệch 2014/2013 | Chênh lệch 2015/2014 | Chênh lệch 2016/2015 | ||||

Số tiền | % | Số tiền | % | Số tiền | % | |||||

Tổng thu nhập | 498.083 | 774.908 | 747.044 | 723.882 | 276,825 | 55,58 | (27,864) | (3,60) | (23.162) | (3,10) |

Thu nhập từ lãi | 468.570 | 741.870 | 715.590 | 689.510 | 273,300 | 58,33 | (26,280) | (3,54) | (26.080) | (3,64) |

Thu nhập ngoài lãi | 29.513 | 33.038 | 31.454 | 34.372 | 3,525 | 11,94 | (1,584) | (4,79) | 2.918 | 9,28 |

Tổng chi phí | 419.303 | 645.238 | 580.167 | 534.800 | 225,935 | 53,89 | (65,071) | (10,09) | (45.367) | (7,82) |

Chi phí trả lãi | 176.838 | 311.241 | 345.987 | 311.936 | 134,403 | 76,00 | 34,746 | 11,16 | (34.051) | (9,84) |

Chi phí ngoài lãi | 242.465 | 333.997 | 234.180 | 222.864 | 91,532 | 37,75 | (99,817) | (29,89) | (11.316) | (4,83) |

Lợi nhuận | 78.780 | 129.670 | 166.877 | 189.082 | 50,890 | 64,58 | 37,207 | 28,70 | 22.205 | 13,30 |

(Nguồn: Phòng Kế hoạch – Tổng hợp Agribank Chi nhánh tỉnh Quảng Bình)

2.3. Phân tích rủi ro tín dụng Khách hàng Cá nhân, hộ kinh doanh tại Agribank chi nhánh tỉnh Quảng Bình

2.3.1. Tình hình cho vay tạ tại Agribank Chi nhánh tỉnh Quảng Bình giai đoạn

2013-2016

Như đã nói, qua biểu đồ 2.1 có thể rút ra nhận xét rằng doanh thu của Ngân hàng chủ yếu xuất phát từ hoạt động cho vay. Từ đó, đặt ra một vấn đề là để quản trị tốt rủi ro tín dụng tại Ngân hàng, cần phải quản trị được rủi ro trong hoạt động cho vay.

Thực tế cũng cho thấy đối với một ngân hàng thương mại như Agribank Chi nhánh tỉnh Quảng Bình, cho vay là hoạt động tín dụng mang về doanh thu chính. Thu dịch vụ, thu khác và các hoạt động tín dụng khác như cho thuê tài chính, chiết khấu, tái chiết khấu công cụ chuyển nhượng và giấy tờ có giá, bao thanh toán, các khoản cấp tín dụng dưới hình thức phát hành thẻ tín dụng, các khoản cấp tín dụng dưới hình thức phát hành thẻ tín dụng, các khoản trả thay theo cam kết ngoại bảng, ủy thác cấp tín dụng…. vẫn được chi nhánh cung cấp nhằm đáp ứng nhu cầu đa dạng của khách hàng song các hoạt động này chỉ chiếm số lượng nhỏ trong tổng doanh thu.

Bảng 2.4. Dư nợ cho vay của Agribank chi nhánh tỉnh Quảng Bình giai đoạn

2013 – 2016

Đơn vị tính: Triệu đồng, %

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | |

Tổng dư nợ cho vay | 3.414.789 | 3.839.698 | 4.148.188 | 4.787.365 |

Tốc độ tăng trưởng (%) | 24,68 | 12,44 | 8,03 | 15,41 |

Theo thời gian | 3.414.789 | 3.839.698 | 4.148.188 | 4.787.365 |

Ngắn hạn | 1.774.035 | 2.167.503 | 2.322.684 | 2.751.047 |

Trung, dài hạn | 1.640.754 | 1.672.195 | 1.825.504 | 2.036.318 |

Theo đối tượng | 3.414.789 | 3.839.698 | 4.148.188 | 4.787.365 |

KH doanh nghiệp | 1.486.967 | 1.863.949 | 1.940.307 | 2.000.852 |

KH cá nhân & HSX | 1.927.822 | 1.975.749 | 2.207.881 | 2.786.513 |

Theo ngành kinh tế | 3.414.789 | 3.839.698 | 4.148.188 | 4.787.365 |

Nông,lâm, ngư nghiệp | 662.671 | 844.614 | 1.150.088 | 1.335.784 |

Công nghiệp, xây dựng | 1.004.289 | 1.185.135 | 1.286.154 | 1.358.552 |

Dịch vụ, thương,mại | 982.256 | 1.244.115 | 1.234.921 | 1.392.517 |

Hoạt động khác | 765.573 | 565.834 | 477.025 | 700.512 |

(Nguồn: Phòng Kế hoạch – Tổng hợp Agribank Chi nhánh tỉnh Quảng Bình)

Dư nợ cho vay là chỉ tiêu được tính theo từng thời điểm, là tổng số tiền ngân

hàng cho vay còn phải thu hồi tại một thời điễm. Trong các năm từ 2013 đến 2016,

Agribank Chi nhánh tỉnh Quảng Bình đã cố gắng nâng cao chất lượng sản phẩm cho vay, cải tiên quy trình cho vay cùng sự nổ lực, phấn đấu tới thừ tập thể cán bộ nhân viên nâng cao chất lượng phục vụ, nhờ vậy, dự nợ cho vay của Ngân hàng liên tục tăng trưởng theo hướng bền vững và an toàn. Cũng như các chi nhánh khác trong hệ thống Agribank, Chi nhánh Quảng Bình đã thực hiện phân loại khách hàng nhằm cho vay một cách hiệu quả, tránh cho vay dàn trải đồng thời hạn chế tới mức thấp nhất có thể các rủi ro tín dụng phát sinh trong quá trình cho vay.

Dự nợ cho vay theo thời hạn

Việc phân tích dư nợ theo thời hạn sẽ giúp ngân hàng nắm được nhu cầu vốn theo thời hạn của khách hàng để phân phối nguồn vốn và huy động vốn hợp lí.

Triệu đồng

Biểu đồ 2.4. Dư nợ cho vay theo thời gian của Agribank Chi nhánh tỉnh Quảng

Bình từ năm 2013-2016

Từ biểu đồ 2.4, có thể thấy được rằng trong cơ cấu dư nợ ch vay theo thời gian của Agribank Chi nhánh tỉnh Quảng Bình, phần nợ ngắn hạn luôn chiếm tỷ lệ lớn hơn phần nợ trung và dài hạn và tăng dần và khà đều qua các năm, điều đó có thể dễ dàng giải thích được là vì cho vay ngắn hạn đảm bảo ít rủi ro hơn so với cho vay trung và dài hạn do đó Ngân hàng duy trì và cố gắng phát triển phần cho vay ngắn hạn nhằm đảm bảo sựu ổn định và hạn chế rủi ro tín dụng.Tuy nhiên Ngân hàng vẫn có xu