hướng đẩy mạnh việc cho vay trung và dài hạn cho những khách hàng có tiềm năng và đảm bảo có nhu cầu.

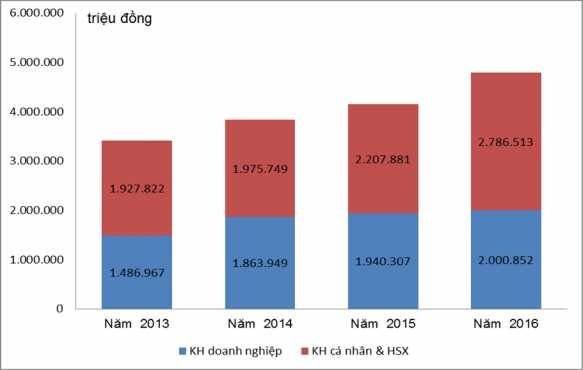

Dư nợ cho vay theo đối tượng

Biểu đồ 2.5. Dư nợ cho vay theo đối tượng của Agribank Chi nhánh tỉnh Quảng

Bình giai đoạn 2013-2016

Từ biểu đồ 2.5, ta rút ra được nhận xét là trong cơ cấu dư nợ cho vay theo đối tương của chi nhánh Agribank chi nhánh tỉnh Quảng Bình, nhóm khách hàng cá nhân, hộ kinh doanh có dư nợ lớn hơn so với khách hàng là doanh nghiệp. Điều này được giải thích bời chức năng và nhiệm vụ của Agribank chi nhánh tỉnh Quảng Bình ưu tiên việc cho vay lĩnh vực phát triển nông nghiệp, nông thôn mà các đối tượng ở lĩnh vực này chủ yếu là các cá nhân tập thể, hộ gia đình sản xuất nông nghiệp vì vậy phần lớn khách hàng của Ngân hàng là cá nhân, hộ kinh doanh mảng khách hàng cá nhân, hộ kinh doanh chiếm phần lớn trong dự nợ của Ngân hàng. Nhân định được chức nắng chính là như vậy, nên Ngân hàng không ngừng mở rộng và tăng số lượng phục vụ khách hàng là cá nhân, hộ kinh doanh thông ta có thể thấy điều đó ở việc từ cuối năm 2013 dư nợ ở phần này là 1.927.822 sau 3 năm vào cuối năm 2016 đã là 2.785.513 tăng

trưởng tới 73,23%. Kết quả này là do Ngân hàng đã thu hút được thê nhiều khách hàng thông qua việc áp dụng lãi suất linh hoạt, có nhiều chương trình khuyến mãi lớn, quy trình thủ tục rút ngắn….. Tuy nhiên, bên cạnh đó, khách hàng là doanh nghiệp cũng chiếm một phần không nhỏ trong tổng dư nợ bởi nhu cầu vốn lớn để đáp ứng cho hoạt động sản xuất kinh doanh trên qui mô và số lượng lớn vì vậy Ngân hàng xem đối tượng khách hàng doanh nghiệp vẫn là một đối tượng cho vay rất quan trọng đối với Ngân hàng và tiếp tục thu hút các khách hàng là doanh nghiệp.

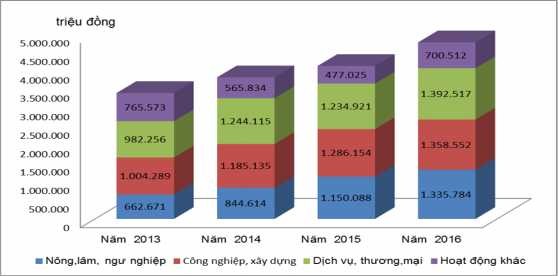

Dư nợ cho vay theo ngành kinh tế

Biểu đồ 2.6. Dư nợ cho vay ngành kinh tế của Agribank Chi nhánh tỉnh Quảng

Bình giai đoạn 2013-2016

Trong cơ cấu dư nợ cho vay theo ngành kinh tế ở Agribank Chi nhánh tỉnh Quảng Bình, nhóm dịch vụ, thương mại luôn chiếm tỷ trọng cao nhất, tiếp đến là nhóm công nghiệp, xây dựng, nhóm nông, lâm, ngư nghiệp và các hoạt động cho vay khác chiếm tỉ lệ nhỏ. Lý do là bởi các ngành dịch vụ và công nghiệp, xây dựng có nhu cầu vốn lơn hơn hản so với đầu tư nông, lâm, ngư nghiệp và các hoạt đông khác.

2.3.2 Phân tích các chỉ tiêu về rủi ro tin dụng tại chi Agribank Chi nhánh tỉnh

Quảng Bình, giai đoạn 2013-2016

2.3.2.1. Tỷ lệ tăng trường dư nợ tín dụng

Từ năm 2013 đến năm 2016, dư nợ tín dụng của ngân hàng liên tục tăng. Để có được thành quả đó, toàn thể cán bộ công nhân viên chức của Ngân hàng đã phải nỗ

lực rất nhiều bên cạnh việc ngày càng hoàn thiện quy trình tín dụng cũng như cải tiến công nghệ theo hướng đơn giản hóa thủ tục và quy trình nhằm tiết kiệm thời gian, giải quyết nhanh chóng nhu cầu vay vốn của khách hàng cùng với đường lối lãnh đạo đúng đắn của ban giám đốc. Năm 2015 là một năm không dễ dàng đối với ngành kinh tế, các khách hàng mà đặc biệt là các doanh nghiệp rất khát vốn. Trong bối cảnh đó, Ngân hàng đã hợp tác với khách hàng nhằm tháo gỡ những khó khăn trong việc tiếp cận vốn bằng những chương trình ưu đãi tín dụng lớn. Dù vậy, để đảm bảo thu hồi nợ đúng hạn và đầy đủ, Agribank Chi nhánh tỉnh Quảng Bình cũng đã tiến hành thẩm định kỷ càng khách hàng trước khi tiến hành cho vay vốn. Trong quá trình cấp tín dụng, cán bộ tín dụng thường xuyên theo dòi, đôn đốc và kiểm tra tình hình sử dụng vốn, tình hình trả nợ gốc và lãi của khách hàng để kịp thời có những điều chỉnh, tránh phát sinh những rủi ro (rủi ro đạo đức) sau khi giải ngân vốn.

Biểu đồ 2.7. Tốc độ tăng trưởng dư nợ tín dụng ở Agribank Chi nhánh tỉnh

Quảng Bình giai đoạn 2013-2016

2.3.2.2. Tỷ lệ dư nợ trên tồng tài sản

Qua bảng 2.5, ta có thể thấy trong giai đoạn 2013-2016, Agribank Chi nhánh tỉnh Quảng Bình có Hệ số rủi ro tín dung khá biến động. Từ năm 2013 đến năm 2016, hệ số này giảm dần, từ 96,14% năm 2013 xuống 95.53% năm 2014 và năm 95.03% năm 2015. Hệ số rủi ro tín dụng trong giai đoạn này giảm bởi vì tốc độ tăng trưởng của dư nợ tín dụng không nhanh bằng tốc độ tăng trưởng tổng tài sản của Ngân hàng. Trong gia đoạn này, lợi nhuận của chi nhánh vẫn tăng (biểu đồ 2.3) song có thể thấy, trong năm 2016, khi hệ số rủi ro tín dụng tăng trở lại từ 95.03% lên 95.24%, lợi nhuận mà chi nhánh tạo ra mới ở mức cao nhất và tăng lên nhiều nhất.

Bảng 2.5. Hệ số rủi ro tín dụng của Agribank Chi nhánh tỉnh Quảng Bình giai

đoạn 2013-2016.

Đơn vị tính: Triệu đồng

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | |

Tổng dư nợ tín dụng | 3.414.789 | 3.839.698 | 4.148.188 | 4.787.365 |

Tổng tài sản | 3.552.023 | 4.019.341 | 4.364.959 | 5.026.565 |

Hệ số rủi ro tín dụng (%) | 96,14 | 95,53 | 95,03 | 95,24 |

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Đề Xuất Về Nguyên Nhân Gây Ra Rủi Ro Tín Dụng Đối

Mô Hình Nghiên Cứu Đề Xuất Về Nguyên Nhân Gây Ra Rủi Ro Tín Dụng Đối -

Thực Trạng Rủi Ro Tín Dụng Khách Hàng Cá Nhân, Hộ Kinh Doanh Tại Agribank Chi Nhánh Tỉnh Quảng Bình.

Thực Trạng Rủi Ro Tín Dụng Khách Hàng Cá Nhân, Hộ Kinh Doanh Tại Agribank Chi Nhánh Tỉnh Quảng Bình. -

Tình Hình Tài Sản Và Nguồn Vốn Của Agribank Chi Nhánh Tỉnh Quảng Bình Giai Đoạn 2013 – 2016

Tình Hình Tài Sản Và Nguồn Vốn Của Agribank Chi Nhánh Tỉnh Quảng Bình Giai Đoạn 2013 – 2016 -

Nhận Dạng Và Phân Tích Các Nguyên Nhân Dẫn Đến Rủi Ro Tín Dụng Tại

Nhận Dạng Và Phân Tích Các Nguyên Nhân Dẫn Đến Rủi Ro Tín Dụng Tại -

Kết Quả Khảo Sát Thanh, Kiểm Tra, Giám Sát Chưa Chặt Chẽ

Kết Quả Khảo Sát Thanh, Kiểm Tra, Giám Sát Chưa Chặt Chẽ -

Kết Quả Khảo Sát Thiếu Thông Tin Về Khách Hàng Khi Thẩm Định

Kết Quả Khảo Sát Thiếu Thông Tin Về Khách Hàng Khi Thẩm Định

Xem toàn bộ 115 trang tài liệu này.

(Nguồn: Phòng Kế hoạch – Tổng hợp Agribank Chi nhánh tỉnh Quảng Bình)

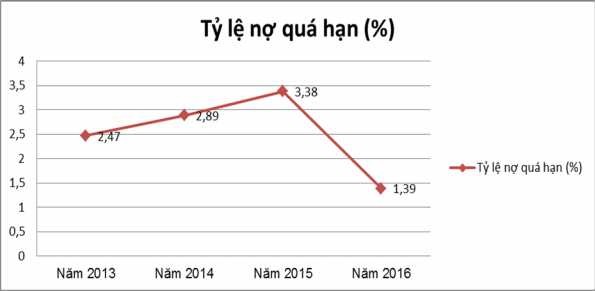

2.3.2.3. Tỷ lệ nợ quá hạn

Bảng 2.6. Tỷ lệ nợ quá hạn của Agribank Chi nhánh tỉnh Quảng Bình giai

đoạn 2013-2016

Đơn vị tính: Triệu đồng

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | |

Tổng dư nợ cho vay | 3.414.789 | 3.839.698 | 4.148.188 | 4.787.365 |

Nợ quá hạn | 84.417 | 110.976 | 140.299 | 66.357 |

Tỷ lệ nợ quá hạn (%) | 2,47 | 2,89 | 3,38 | 1,39 |

(Nguồn: Phòng Kế hoạch – Tổng hợp Agribank Chi nhánh tỉnh Quảng Bình) Qua bảng 2.6, ta thấy được tỷ lệ nợ quá hạn trên tổng dư nợ tại chi nhán ở mức không quá cao trong những năm qua (luôn dưới 5%) nằm ở mức cho phép nên rủi ro

không quá cao và không đáng lo ngại.

Biểu đồ 2.8. Tỷ lệ nợ quá hạn ở Agribank Quảng Bình giai đoạn 2011-2015

Từ biểu đồ 2.8, có thể thấy được xu hướng biến động của tỷ lệ nợ quá hạn tại Agribank Chi nhánh tỉnh Quảng Bình trong gia đoạn 2013-2016. Do tính chất rủi ro của các khoản cấp tín dụng, tỷ lệ nợ quá hạn cũng biến động tăng giảm khác nhau qua các năm. Năm 2015, tỷ lệ nợ quá hạn của Ngân hàng bị đẩy lên mức cao nhất trong các năm là 3,38% do một số khách hàng lớn gặp khó khăn trong sản xuất kinh doanh khiến việc trả nợ gốc và lãi vay không đúng thời hạn. Tuy nhiên, bước sang năm 2015, nhờ những biện pháp thu hồi nợ đúng đắn từ các cán bộ nhân viên ngân hàng, sự chỉ đạo của ban giám đốc, bên cạnh chính sách hỗ trợ hợp lí, với các khách hàng quen thuộc, số nợ của ngân hàng giảm nhanh chóng, từ 140.298 triệu đồng xuống còn

66.357 triệu đồng, kéo theo đó là tỷ lệ nợ quá hạn giảm từ mức cao nhất 3,38% về mức thấp nhất trong giai đoạn 5 năm vừa qua là 1,39%.

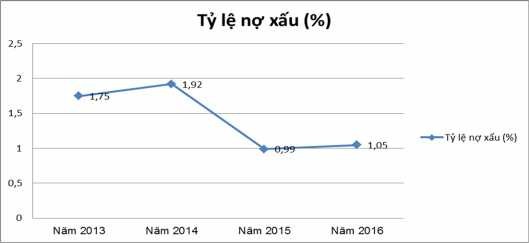

2.3.2.4. Tỷ lệ nợ xấu

Nợ xấu có ảnh hưởng nghiêm trọng đến hoạt động của Ngân hàng thương mại, vì vậy, yêu cầu đặt ra là phải hạn chế tối thiểu nợ xấu phát sinh. Những năm vừa qua, Agribank Chi nhánh tỉnh Quảng Bình luôn nổ lực và hoạt động khoa học, chặt chẽ để khống chế tỷ lệ nợ xấu luôn ở mức thấp (dưới 4%). Để kiểm soát và khống chế được tỉ lệ nợ xấu ở mức thấp như vậy trong những năm qua, ngân hàng đã phải nổ lực trong công tác thẩm định, giám sát, đôn đốc và thu nợ, tránh để phát sinh nợ quá hạn hoặc nhảy nhóm nợ từ nhóm thấp lên nhóm cao. Kèm theo đó là chú trọng hơn vào tài sản đảm bảo, hệ thống chấm điểm tín dụng đề phòng tránh rủi ro tín dụng từ khách hàng.

Biểu đồ 2.9. Tỷ lệ nợ xấu ở Agribank Quảng Bình, giai đoạn 2013-2016

Biểu đồ 2.9 cho thấy được biến động tỷ lệ nợ xấu ở Agribank Chi nhánh tỉnh Quảng Bình giai đoạn 2013-2016. Do là một phần của nợ quá hạn nên nợ xấu thường biến thiên tương ứng với nợ quá hạn. Tuy nhiên, vẫn có điễm khác biệt trong xu hướng biến thiên của tỷ lệ nợ xấu với với tỷ lệ nợ quá hạn tại chi nhánh, đó là vào năm 2015, trong khi tỉ lệ nợ quá hạn tăng từ 2,89% lên 3,38% thì tỷ lệ nợ xấu giảm từ 1,92% xuống 0,99% và vào năm 2014 trong khi nợ quá hạn giảm từ 3,38% xuống còn 1,39%, thì tỷ lệ nợ xấu lại tăng từ 0,99% lên 1,05%. Những năm còn lại trong gian đoạn 4 năm vừa qua, xu hướng biến thiên của tỷ lệ nợ xấu giống như tỷ lệ nợ quá hạn.

Trong 4 năm qua ta có thể thấy được nợ xấu từ 59.714 triệu đồng vào cuối năm 2013 đã giảm xuống còn chỉ còn 50.036 triệu đồng vào cuối năm 2016 tương ứng tỷ lệ nợ xấu giảm từ 1,75% xuống còn 1,05%. Tỷ lệ nợ xấu ở mức thấp này thêm một lần nữa chứng minh sự hiệu quả trong hoạt động của ngân hàng nói chung và công tác quả trị rủi ro tín dụng cuả ngân hàng nói riềng.

Tuy nhiên, thách thức trong giai đoạn 2018-2022 là khá lớn bởi lẽ với điều kiện khó khăn hiện nay của toàn ngành kinh tế, khả năng phát sinh các khoản nợ xấu mới là hoàn toàn có thể xảy ra, kể cả đối với những khách hàng truyền thống, thân quen. Điều đó đòi hỏi chi ngân hàng cần phải cẩn trọng và nỗ lực hơn nữa trong công tác cấp tín dụng.

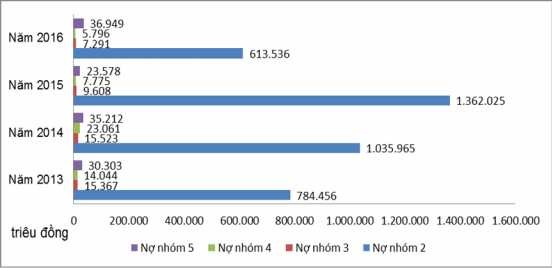

Cơ cấu nhóm nợ quá hạn

Trong nợ xấu và nợ quá hạn, một vấn đề khác cũng cần được quan tâm trong phân tích rủi ro tín dụng là cơ cấu nhóm nợ quá hạn.

Qua biểu đồ 2.10, có thể nhận thấy rằng trong phần nợ nhóm 2 là nhóm chiếm tỷ trọng lớn nhất và lớn hơn rất nhiều so với tỷ trọng của các nhóm còn lại, các nhóm 3, nhóm 4, nhóm 5 chỉ chiếm 1 phần nhỏ trong tổng số nợ quá hạn (chỉ chiếm dưới 13%). Nợ nhóm 2 chủ yếu là những khoản nợ quá hạn phát sinh do khách hàng gặp khó khăn trong kinh doanh, nợ cơ cấu hoặc gặp rủi ro nên không hoàn trả nợ gốc đúng hạn mà chỉ mới quá hạn từ 10 tới 90 ngày. Tuy nhiên, trong đa phần trường hợp, ngân hàng có thể tiến hành thanh lí tài sản đảm bảo để thu hồi phần vốn của

mình một cách dễ dàng, vì vậy rủi ro tín dụng của nhóm 2 không cao. Do đó ngân

hàng cố gắng đẩy cao tỉ trọng của nhóm nợ này trong cơ cấu nợ quá quan.

Biểu đồ 2.10. Tỷ nhóm nợ trong nợ quá hạn ở Agribank Chi nhánh tỉnh Quảng

Bình giai đoạn 2013-2016

Chiếm tỷ trọng cao thứ 2 là nợ nhóm 5. Tuy nhiên tỷ trọng của nợ nhóm 5 chỉ chiếm 1 phần rất nhỏ so với tổng nợ quá hạn. Trong nợ quá hạn, nguy hiểm nhất chính là phần nợ nhóm 5 bởi đây là phần nợ có khả năng mất vốn, gây tổn thất lớn cho ngân hàng. Chính vì tác hại của nợ nhóm 5 nên Agribank Chi nhánh tỉnh Quảng Bình luôn tìm biện pháp để thu được nợ đúng hạn, thậm chí hạn chế phát sinh ngay từ nợ nhóm 2 để hạn chế tỉ trọng và làm giảm tỉ trọng nợ nhóm 5 (luôn dưới 6%). Những trường hợp có phát sinh nợ nhóm rất hiếm khi xảy ra, chỉ phát sinh trong một số rất ít trường hợp như khách hàng không thể trả được nợ, khoản nợ song tài sản đảm bảo của khách hàng lại không thể phát mãi hoặc hi hữu hơn là do khách hàng bỏ trốn.

Còn lại, chiếm tỉ trọng thấp nhất là nhóm 3 và nhóm 4. Ta có thể thấy được tỉ trọng của nhóm 3 và nhóm 4 là 1,82% và 1,66% cuối năm 2013 đã giám xuống còn 0,86% và 0.69% vào cuối năm 2016 nhờ những biện pháp thu hồi nợ mạnh tay và liên tục của ngân hàng.

2.3.2.5. Vòng quay vốn tín dụng

Tại Agribank Chi nhánh tỉnh Quảng Bình trong giai đoạn 2013-2016, vòng quay vốn tín dụng luôn ở mức ổn định với xấp xỉ 1vòng/năm. Đây được xem là môt mức

khá an toàn khi thời gian từ khi giải ngân vốn cho vay đến lúc thu hồi được vốn trung bình chỉ là 12 tháng. Hơn nữa việc vòng quay vốn tín dụng của chi nhánh luôn ổn định ở mức xấp xỉ 1 vòng/năm giúp cho ngân hàng dễ dàng hơn trong việc hoạch định chiến lược tín dụng và cân đối được nguồn vốn.

Bảng 2.7. Vòng quay vốn tín dụng của Agribank Chi nhánh tỉnh Quảng Bình

giai đoạn 2013-2016

Đơn vị tính: Triệu đồng

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | |

Tổng dự nợ cho vay | 3.414.789 | 3.839.698 | 4.148.188 | 4.787.365 |

Dự nợ cho vay bình quần | 2.971.485 | 3.612.052 | 3.871.433 | 4.418.287 |

Doanh số thu nợ | 3.284.415 | 4.396.461 | 4.654.688 | 5.005.394 |

Vòng quay vốn tín dụng (Vòng) | 1,11 | 1,22 | 1,20 | 1,13 |

(Nguồn: Phòng Kế hoạch – Tổng hợp Agribank Chi nhánh tỉnh Quảng Bình) Vòng quay vốn tín dụng của ngân hàng đang ở mức tốt nên tốc độ thu hồi vốn nhanh. Đó là nhờ Agribank Chi nhánh tỉnh Quảng Bình có xu hướng chú trọng vào những khoản vay ngắn hạn, mang tính an toàn cao hơn là cho vay những khoản dài

hạn tiềm ẩn nhiều nguy cơ phát sinh rủi ro tín dụng cao.

2.3.2.6. Tỷ lệ khả năng bù đắp rủi ro tín dụng

Bảng 2.8. Tỷ lệ khả năng bù đắp rủi ro tín dụng của Agribank Chi nhánh tỉnh

Quảng Bình giai đoạn 2013-2016.

Đơn vị tính: Triệu đồng

Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | |

Nợ xấu | 59.714 | 73.796 | 40.961 | 50.036 |

Dự phòng rui ro trích lập | 60.428 | 80.191 | 66.470 | 34.712 |

Tỷ lệ khả năng bù đắp rui ro tín dụng (%) | 101,20 | 108,67 | 162,28 | 69,37 |

(Nguồn: Phòng Kế hoạch – Tổng hợp Agribank Chi nhánh tỉnh Quảng Bình)