ro nói chung và QLRRTN nói riêng của các ngân hàng còn nhiều hạn chế, trong đó, Vietinbank cũng không phải ngoại lệ.

Hệ thống vận hành và hành lang pháp lý chưa đủ hiệu lực

Hoạt động kinh doanh của ngân hàng nói chung và của Vietinbank nói riêng còn nhiều kẽ hở cho kẻ xấu lợi dụng. Tuy vậy, hệ thống pháp lý xử phạt chưa đủ mạnh để răn đe đối với các hành vi liên quan đến RRTN nói riêng và QLRR nói chung. Các hành vi gian lận và tội phạm từ bên ngoài liên tiếp xảy ra, đe dọa đến an toàn hoạt động ngân hàng, đặc biệt là các hành vi bạo động như cướp vũ trang xảy ra với số lượng không nhỏ, gây tâm lý và ảnh hưởng tới uy tín cũng như tài chính của ngân hàng. Công tác QLRRTN do đó cũng thêm phần phức tạp.

Điều này cho thấy tình trạng bất ổn và buông lỏng kiểm soát an ninh, trật tự xã hội của các cơ quan chức năng và sự phối hợp chưa chặt chẽ giữa các cơ quan chức năng với ngân hàng.

Hoạt động QLRRTN thiếu hướng dẫn cụ thể từ NHNN

Việc ứng dụng Basel II tại Việt Nam khá phức tạp, cần phải có sự điều chỉnh và lộ trình phù hợp, cần được chuyển thành các chính sách chi tiết, hướng dẫn cụ thể và kế hoạch hành động khả thi từ phía cơ quan quản lý nhưng hiện nay NHNN Việt Nam chưa có văn hướng dẫn cụ thể về áp dụng Basel trong quản lý RRTN.

Hệ thống các văn bản pháp quy liên quan đến quản lý RRTN có số lượng tương đồ sộ nhưng đang trong quá trình hoàn thiện, còn chưa xây dựng đồng bộ vì liên tục được sửa đổi, bổ sung. Đây là khó khăn không nhỏ đối với các ngân hàng thương mại nói chung và Vietinbank nói riêng trong việc tuân thủ các quy định của Nhà nước về QLRRTN.

Môi trường kinh tế - xã hội nhiều biến động phức tạp

Môi trường kinh tế - xã hội của Việt Nam trong những năm qua không ngừng biến động. Điều này tác động không nhỏ đến hành vi của khách hàng, đến hiệu lực của các biện pháp QLRRTN mà Ngân hàng sử dụng. Khi tình hình kinh tế - xã hội biến động khó lường và thiếu ổn định, hệ thống các văn bản nội bộ điều chỉnh hoạt động QLRRTN khó có thể bắt kịp với sự thay đổi của nền kinh tế, hoạt

Có thể bạn quan tâm!

-

Thực Trạng Quy Trình Quản Lý Rủi Ro Tác Nghiệp Của Vietinbank.

Thực Trạng Quy Trình Quản Lý Rủi Ro Tác Nghiệp Của Vietinbank. -

Tính Tuân Thủ Các Quy Định, Quy Trình Quản Lý Rủi Ro Tác Nghiệp

Tính Tuân Thủ Các Quy Định, Quy Trình Quản Lý Rủi Ro Tác Nghiệp -

Tính Tuân Thủ Quy Định, Quy Trình Quản Lý Rủi Ro Tác Nghiệp

Tính Tuân Thủ Quy Định, Quy Trình Quản Lý Rủi Ro Tác Nghiệp -

Mục Tiêu Phát Triển Và Định Hướng Của Ngân Hàng Tmcp Công Thương Việt Nam Đến Năm 2025

Mục Tiêu Phát Triển Và Định Hướng Của Ngân Hàng Tmcp Công Thương Việt Nam Đến Năm 2025 -

Định Hướng Phát Triển Của Ngân Hàng Tmcp Công Thương Việt Nam Trong Thời Gian Tới

Định Hướng Phát Triển Của Ngân Hàng Tmcp Công Thương Việt Nam Trong Thời Gian Tới -

Hoàn Thiện Và Nâng Cao Tính Hiệu Lực, Hiệu Quả Của Bộ Máy Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Hoàn Thiện Và Nâng Cao Tính Hiệu Lực, Hiệu Quả Của Bộ Máy Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Xem toàn bộ 238 trang tài liệu này.

động nghiệp vụ của cán bộ, nhân viên gặp nhiều khó khăn, hành vi lừa đảo từ bên ngoài ngân hàng trở nên tinh vi, phức tạp hơn với sự tham gia của những công nghệ hiện đại, những đối tượng tội phạm có trình độ hiểu biết cao… Đặc biệt khi nền kinh tế mở cửa ngày càng sâu rộng, các yếu tố nước ngoài tham gia vào mọi mặt kinh tế - xã hội của nước ta, một mặt mở ra những cơ hội cho nền kinh tế, một mặt cũng là thách thức không nhỏ cho các doanh nghiệp nói chung và ngành Ngân hàng nói riêng phải tăng cường tính hiệu lực của công tác QLRRTN, nhằm đảm bảo hoạt động lành mạnh, liên tục và có hiệu quả của mình.

2.4.3.2. Nhóm nguyên nhân chủ quan

Hạn chế về số lượng và chất lượng nhân sự

QLRRTN là một hoạt động phức tạp, đòi hỏi ngân hàng phải có tầm nhìn, chiến lược dài hạn cũng như các mục tiêu, quyết tâm cụ thể, rõ ràng. Để không ngừng hoàn thiện và nâng cao công tác QLRRTN, trước hết ban lãnh đạo cấp cao của ngân hàng phải có kiến thức sâu rộng, am hiểu những vấn đề lý luận cũng như nắm được thực tiễn tình hình hoạt động của ngân hàng và sự vận động của nền kinh tế trong nước cũng như thông lệ trên thế giới. Điều này đòi hỏi trình độ cao và bề dày kinh nghiệm của nhà quản lý trong công tác QLRRTN.

Thực tế tại Vietinbank cho thấy, lãnh đạo cấp cao, đặc biệt là lãnh đạo phụ trách công tác QLRRTN hầu hết được đào tạo từ trong nước, số lượng lãnh đạo từng được đào tạo bài bản và có kinh nghiệm làm việc tại các tổ chức tài chính, ngân hàng uy tín lớn trên thế giới tại bộ phận quản lý rủi ro còn khiêm tốn.

Tương tự, hiểu biết và ý thức của toàn thể cán bộ, nhân viên ngân hàng đóng vai trò quan trọng trong việc triển khai công tác quản lý RRTN. Tuy nhiên, có thể thấy một bộ phận không nhỏ cán bộ, nhân viên ngân hàng còn chưa ý thức được tầm quan trọng của công tác QLRRTN, cũng như chưa ý thức được vai trò của bản thân trong việc thực thi nhiệm vụ QLRRTN. Một phần là do trình độ hạn chế, một phần khác là do tâm lý chung của người Việt là e dè, cả nể, ngại đưa ra ý kiến riêng, đi theo số đông dẫn đến vấn đề không nhận thức được vi phạm, hoặc nhận thức được vi phạm nhưng không đấu tranh chống lại mà vẫn làm theo.

Thêm vào đó là những khó khăn khi muốn tiếp cận thông tin, kiến thức về QLRRTN của cán bộ, nhân viên tại chi nhánh. Bởi tại chi nhánh, Vietinbank chưa thành lập được bộ phận chuyên trách công tác QLRRTN cũng như chưa có cán bộ đầu mối nắm vững để giải đáp và sâu sát về công tác QLRRTN. Số lượng cán bộ phụ trách QLRR hạn chế và kiêm nhiệm nhiều công việc: QLRR tín dụng, QLRRTN, triển khai công tác phòng chống rửa tiền… khiến công tác QLRRTN tại các chi nhánh chỉ mới ở mức độ thực hiện các báo cáo định kỳ, nhiều nơi còn mang tính đối phó. Hạn chế trong chuyên môn hóa khó mang lại hiệu quả cao cũng như không đánh giá, phân tích kịp theo thực tế tại chi nhánh.

Thói quen làm việc quan liêu, thiếu hiệu quả

Không thể phủ nhận một trong những nguyên nhân dẫn đến hạn chế trong công tác QLRRTN của Vietinbank là do một bộ phận cán bộ, nhân viên Ngân hàng còn chưa thay đổi tư duy, phong cách làm việc cũ, đặc biệt đối với bộ phận cán bộ, nhân viên lớn tuổi, đã có kinh nghiệm nhiều năm công tác tại Ngân hàng từ khi chưa tiến hành cổ phần hóa.

Là một trong những ngân hàng thương mại nhà nước lớn nhất Việt Nam, trước năm 2008, Vietinbank vẫn được xem là ngân hàng có tiềm lực mạnh và được Nhà nước hỗ trợ khá nhiều. Chính ưu thế này cùng với phong cách làm việc quan liêu kiểu Nhà nước cũ khiến cho một bộ phận cán bộ, nhân viên Ngân hàng không bắt kịp với những thay đổi mạnh mẽ của xã hội và nền kinh tế. Công tác QLRRTN yêu cầu toàn thể cán bộ, nhân viên Ngân hàng phải quán triệt tinh thần đề cao ý thức rủi ro trong từng nghiệp vụ chuyên môn của mình. Và chính việc chậm thay đổi trong nhận thức cũng như sức ì của cán bộ, nhân viên đã ngăn cản công tác QLRRTN của Ngân hàng đạt được hiệu quả cao.

Kinh phí đầu tư cho hoạt động QLRRTN còn hạn chế

Có thể thấy, ngành Ngân hàng của Việt Nam nói chung mới chỉ chú trọng đến công tác QLRRTN trong một vài năm trở lại đây. Trong khi đó, những sự kiện RRTN đã hiện diện từ rất sớm và ảnh hưởng tiêu cực đến hoạt động kinh doanh và sự tồn tại của ngân hàng. Chính bởi chưa ý thức được hết tầm quan trọng của công

tác QLRRTN mà các ngân hàng TMCP ở Việt Nam nói chung và Vietinbank nói riêng chưa thực sự chú trọng vào công tác này.

Việc đầu tư hệ thống phần mềm, CNTT của Vietinbank nhằm phục vụ công tác quản lý RRTN còn ở mức độ hạn chế. Phần mềm QLRRTN của ngân hàng không được thường xuyên nâng cấp và cập nhật trình độ tiên tiến trên thế giới, bởi chính sách tiết kiệm chi phí của ngân hàng.

Bên cạnh đó, Vietinbank gần như chưa thực hiện đầu tư kinh phí để thuê các chuyên gia, tổ chức tư vấn uy tín trên thế giới đến trao đổi kinh nghiệm, kiến thức chuyên môn về QLRRTN tại các buổi tọa đàm, đào tạo cho lãnh đạo, cán bộ và nhân viên ngân hàng. Bên cạnh đó việc xây dựng, ban hành văn bản, quy chế và tổ chức bộ máy cũng như sử dụng các công cụ QLRRTN của Vietinbank chưa có sự tham gia tư vấn của các chuyên gia, kinh phí đầu tư cho các dự án QLRRTN còn rất hạn chế.

Chỉ tiêu kinh doanh và áp lực công việc

Áp lực hoàn thành các chỉ tiêu kinh doanh, đúng tiến độ, định mức, cũng như áp lực trong việc phục vụ khách hàng... cường độ làm việc cao là nguyên nhân khiến CBNV vi phạm lỗi tác nghiệp, gây rủi ro tác nghiệp cho ngân hàng cho ngân hàng. Đồng thời, áp lực doanh số cao cũng khiến không ít nhân viên cố tình vi phạm quy trình nghiệp vụ để hoàn thành chỉ tiêu, thậm chí áp lực doanh số còn khiến không ít lãnh đạo ngân hàng ngó lơ với những sai phạm trong quá trình tác nghiệp của nhân viên cũng như của bản thân.

Bài toán cân bằng giữa lợi nhuận và chi phí còn khiến ngân hàng đưa ra những lựa chọn mang tính rủi ro cao. Đây cũng chính là nguyên nhân khiến việc chuyển giao rủi ro tác nghiệp của Vietinbank chưa được thực hiện. Việc mua bảo hiểm không chỉ đơn giản là thực hiện tuần tự các bước theo quy định, mà một vấn đề cốt lõi khác là phải hiểu được rủi ro của ngân hàng; từ đó tìm được loại sản phẩm phù hợp và tối đa hóa được các điều kiện, điều khoản bảo hiểm có lợi trong hạn mức kế hoạch vốn của ngân hàng. Vấn đề hiểu được rủi ro đóng vai trò quyết định, vì các điều kiện điều khoản bảo hiểm cũng như chi phí sẽ phụ thuộc vào mức độ rủi ro này.

KẾT LUẬN CHƯƠNG 2

Qua phân tích thực trạng RRTN và QLRRTN của Vietinbank, Chương 2 luận án đã giải quyết được những vấn đề sau:

Thứ nhất, nghiên cứu quá trình phát triển và kết quả hoạt động kinh doanh, thực trạng RRTN của Vietinbank giai đoạn từ năm 2015 - 2019.

Thứ hai, NCS đã tính toán, tổng hợp xử lý dữ liệu từ đó đánh giá thực trạng quản lý RRTN của Vietinbank, đánh giá khung pháp lý, cơ cấu tổ chức, quy trình quản lý RRTN đang áp dụng, văn hóa nhận thức về QLRRTN của cán bộ nhân viên Vietinbank, các công cụ QLRRTN mà Vietinbank đang sử dụng, phân tích một số sự kiện RRTN điển hình.

Thứ ba, NCS đánh giá được những điểm mạnh và điểm yếu còn tồn tại trong công tác QLRRTN của Ngân hàng TMCP Công thương Việt Nam, từ đó làm cơ sở để nghiên cứu và đề xuất những giải pháp phù hợp nhằm hoàn thiện hệ thống QLRRTN của Vietinbank trong thời gian tới.

CHƯƠNG 3. GIẢI PHÁP TĂNG CƯỜNG QUẢN LÝ RỦI RO TÁC NGHIỆP CỦA NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM

3.1. Định hướng, mục tiêu, yêu cầu tăng cường quản lý rủi ro tác nghiệp của Ngân hàng TMCP Công thương Việt Nam.

3.1.1. Bối cảnh kinh tế - xã hội tác động đến k;lhoạt động kinh doanh và QLRRTN của Ngân hàng TMCP Công thương Việt Nam

3.1.1.1. Bối cảnh nền kinh tế thế giới

Trong giai đoạn 5 năm gần đây, đặc biệt là giai đoạn từ năm 2017 - 2019, tăng trưởng kinh tế toàn cầu đang chững lại, tiến trình phục hồi về thương mại, sản xuất, đầu tư đang mất đà. Thuế quan gia tăng và tình trạng bấp bênh kéo dài do chính sách thương mại gây ra đã làm suy yếu hoạt động đầu tư và nhu cầu hàng hóa lâu bền. Lĩnh vực sản xuất tiếp tục trì trệ và thương mại toàn cầu tăng trưởng chậm.

Từ cuối năm 2019, nền kinh tế toàn cầu chịu sự tác động của dịch COVID-19, tâm dịch đầu tiên tại thành phố Vũ Hán thuộc miền Trung Trung Quốc, sau đó lan ra khắp lục địa Trung Quốc và hơn 210 quốc gia và vùng lãnh thổ. Việc phong tỏa, giãn cách xã hội, đóng cửa biên giới khiến thế giới rơi vào tình trạng đóng băng, hoạt động kinh tế bị gián đoạn. Tính đến ngày 22/11/2020, Mỹ là quốc gia chịu ảnh hưởng nặng nề nhất bởi dịch COVID-19 với hơn 12 triệu ca nhiễm và 261.761 ca tử vong. Nền kinh tế Khu vực đồng tiền chung châu Âu (Eurozone) đã giảm 3,8% trong quý I/2020 khi hoạt động kinh doanh đình trệ do các doanh nghiệp phải đóng cửa nhằm ngăn chặn sự lây lan của dịch COVID-19, đây cũng là mức sụt giảm lớn nhất của kinh tế Eurozone kể từ năm 1995. Ngoài ra, tăng trưởng kinh tế năm 2020 của châu Á được dự báo sẽ ngừng tăng trưởng lần đầu tiên trong 60 năm qua, khi cuộc khủng hoảng y tế do dịch COVID-19 đã gây ra thiệt hại nghiêm trọng đối với lĩnh vực dịch vụ của khu vực này. Trong bối cảnh thế giới chưa thể kiểm soát dịch bệnh, nền kinh tế

thế giới được dự đoán là sẽ tiếp tục chịu áp lực và gánh chịu những hậu quả khó khắc phục.

Mặt khác, tình hình chính trị thế giới tiếp tục diễn biến phức tạp, quan hệ giữa các nước lớn thay đổi, cạnh tranh chiến lược giữa các cường quốc sẽ tiếp tục diễn ra gay gắt, nhất là giữa Hoa Kỳ và Trung Quốc, đồng thời vai trò của châu Á - Thái Bình Dương và khối ASEAN, Ấn Độ, Trung Quốc ngày càng lớn. Hoà bình và hợp tác phát triển là xu thế lớn nhưng chủ nghĩa dân tộc cực đoan, xung đột sắc tộc, tôn giáo, hoạt động khủng bố tiếp tục gia tăng. Quan hệ kinh tế quốc tế giữa các nước biến đổi sâu sắc theo hướng chủ nghĩa đơn phương, bảo hộ, sự hợp tác giữa các quốc gia ngày càng thu hẹp, chuỗi cung ứng toàn cầu và các dòng vốn đầu tư quốc tế bị gián đoạn.

Xu hướng đan xen giữa tự do hóa thương mại với bảo hộ mậu dịch tiếp tục kéo dài; vai trò của các thể chế kinh tế quốc tế bị suy yếu. Các hiệp định thương mại sẽ giúp thúc đẩy tự do hóa thương mại đi liền với việc gia tăng các hàng rào bảo hộ thương mại phi thuế quan. Hệ thống thương mại đa phương dựa trên luật lệ gặp nhiều khó khăn, vai trò của các định chế thương mại đa phương (như Tổ chức thương mại thế giới) ngày càng mờ nhạt. Xu hướng ký kết các hiệp định thương mại tự do (FTA) song phương đang và sẽ tiếp tục trong giai đoạn tới. Phạm vi điều chỉnh của các FTA cũng rộng hơn, không chỉ là cắt giảm thuế quan và thuận lợi hóa thương mại mà còn các lĩnh vực liên quan đến cách thức sản xuất hàng hóa (dịch vụ, đầu tư, sở hữu trí tuệ, chính sách cạnh tranh, mua sắm công), mức độ tự do hóa cao và hình thành trên cơ sở liên kết giữa các đối tác thuộc các khu vực địa lý khác nhau, đặc biệt là giữa các nước phát triển và đang phát triển. Các thể chế đa phương sẽ phải chịu sức ép cải tổ trong thời gian tới.

Cạnh tranh công nghệ đóng vai trò quan trọng trong cạnh tranh chiến lược, là nhân tố quyết định trong kinh tế toàn cầu. Cuộc cách mạng công nghiệp lần thứ 4 với sự kết hợp của công nghệ trong các lĩnh vực vật lý, số hóa và sinh

học tạo ra những khả năng mới và có tác động sâu sắc đối với các hệ thống chính trị, xã hội, kinh tế của thế giới. Công nghệ số và nền kinh tế chia sẻ có thể dẫn đến dịch chuyển chuỗi giá trị toàn cầu, dòng chảy thương mại và những ngành dựa vào xuất khẩu. Nó có thể làm chậm, thậm chí làm đảo ngược xu hướng hội tụ phát triển, trong đó các nước kém phát triển có xu hướng ngày càng gặp nhiều bất lợi. Tiêu chí để trở thành điểm sản xuất có thể thay đổi, yếu tố chi phí lao động thấp ít quan trọng hơn so với sự sẵn có của lao động kỹ năng, hay cơ sở hạ tầng. Bên cạnh đó, những tác động bất lợi của việc thay đổi công nghệ sản xuất đối với việc làm (tự động hóa làm tăng thất nghiệp lao động có trình độ kỹ năng thấp) có thể được bù đắp bằng tăng năng suất và tăng sản xuất toàn cầu (do tăng nhu cầu về đầu vào và hàng hóa cuối cùng).

Bối cảnh nền kinh tế Việt Nam

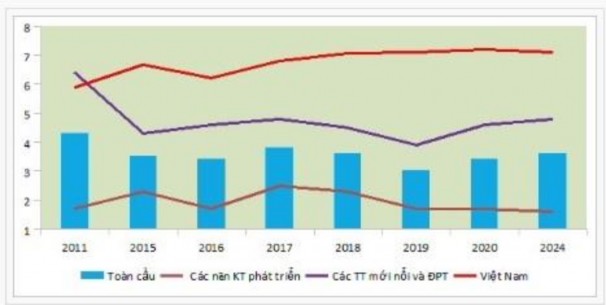

Mặc dù bối cảnh kinh tế xã hội thế giới tiếp tục diễn biến phức tạp, khó lường, khó dự báo, nhưng nền kinh tế Việt Nam trong giai đoạn vừa qua vẫn đứng vững nhờ sức cầu mạnh trong nước và nền sản xuất định hướng xuất khẩu.

Biểu đồ 3.1. Tăng trưởng Việt Nam so với các khu vực trên thế giới

(Nguồn: [33])