Các dự án do NSNN tài trợ đều trải qua một quá trình thẩm định và đều được đưa vào dự toán ngân sách. | (2010) và Vũ Thành Tự Anh (2012) | |

LC3 | UBND tỉnh Tiền Giang luôn kiểm tra bản thẩm định từ nhà tài trợ. | |

LC4 | Chất lượng và tính khách quan của các bản thẩm định đều được kiểm tra bởi một cơ quan bên ngoài hay bởi một cơ quan thuộc UBND tỉnh Tiền Giang. | |

LC5 | Việc lựa chọn dự án cuối cùng luôn được tiến hành như một phần của quy trình ngân sách. | |

LC6 | UBND tỉnh Tiền Giang luôn lưu giữ các dự án đã được thẩm định để cân nhắc về ngân sách của dự án. | |

LC7 | Các dự án ĐTC luôn có quy trình hiệu lực để kiểm soát những dự án được đưa vào diện cấp ngân sách trong chương trình đầu tư công (ví dụ như tập hợp những dự án được chính thức phê chuẩn phân bổ ngân sách và triển khai). | |

LC8 | Luôn có các cơ quan giám sát các dự án ĐTC mà không bị giới hạn, và vai trò giám sát của họ đều được được quy định cụ thể. | |

LC9 | Có tồn tại các nấc ủy quyền trung gian để đưa dự án đến với các cấp quản lý thấp hơn. | |

LC10 | Luôn có quy trình được lập trước (nhưng giới hạn) để bổ sung dự án có tính cấp bách về kinh tế hay chính trị. | |

Bước 5. Triển khai dự án (TK) | ||

TK1 | Tỷ lệ các dự án ĐTC hoàn thành đúng thời gian là 100% (giai đoạn 1990 - 2000). | Petrie, Murray (2010) và Vũ Thành Tự Anh (2012) |

TK2 | Tỷ lệ các dự án ĐTC hoàn thành đúng thời gian là 100% (giai đoạn 2001 - 2010). | |

TK3 | Tỷ lệ các dự án ĐTC hoàn thành đúng thời gian là 100% (giai đoạn 2010 - 2018). | |

TK4 | Việc tiến hành kế hoạch đấu thầu và mua sắm phù hợp với thông lệ tiên tiến. | |

TK5 | Việc thực hiện các kế hoạch mua sắm cho công tác triển khai ĐTC luôn hiệu quả. | |

TK6 | Việc tiến hành kế hoạch đấu thầu luôn hiệu quả, tiết kiệm. | |

Bước 6. Điều chỉnh dự án (DC) | ||

DC1 | UBND tỉnh Tiền Giang đã có những phân bổ hợp lý (rationalization) đối với các chương trình đầu tư công. | Petrie, Murray (2010) và Vũ Thành Tự Anh (2012) |

DC2 | Quá trình phân bổ các dự án ĐTC đã giúp cải thiện tính ưu tiên của các chương trình ĐTC. | |

DC3 | Cơ quan thực hiện dự án luôn được yêu cầu chuẩn bị các báo cáo tiến độ định kỳ. | |

DC4 | Các báo cáo này luôn luôn cập nhật phân tích chi phí và lợi ích. | |

DC5 | Các cơ quan tài trợ luôn chịu trách nhiệm cho những thay đổi về chi phí và lợi ích. | |

DC6 | Những báo cáo quản lý này được sử dụng trong những thảo luận ngân sách tiếp theo với Sở Tài Chính hoặc Sở Kế hoạch và Đầu tư. | |

Bước 7. Vận hành dự án (VH) | ||

VH1 | Việc thắng thầu của các dự án luôn dựa trên cơ sở đấu thầu cạnh tranh. |

Có thể bạn quan tâm!

Xem toàn bộ 27 trang tài liệu này.

Các dự án luôn sử dụng các tiêu chí Đánh giá về Hệ thống đấu thầu và mua sắm – (Country Procurement Assessment Reviews - CPARs). | Petrie, Murray (2010) và Vũ Thành Tự Anh (2012) | |

VH3 | Chất lượng công trình luôn được giám sát chặt chẽ trong quá trình thi công dự án. | |

VH4 | Công tác thanh tra, kiểm tra của các cơ quan quản lý luôn chặt chẽ và đúng lịch trình thi công. | Nghiên cứu định tính |

VH5 | Công tác bàn giao giải phóng mặt bằng cho việc vận hành dự án luôn đúng tiến độ. | |

Bước 8. Đánh giá và kiểm toán sau khi hoàn thành dự án (DG) | ||

DG1 | Các dự án ĐTC luôn có quy trình chuyển giao trách nhiệm quản lý cho cơ quan cung cấp dịch vụ đối với hoạt động vận hành và bảo dưỡng tài sản. | Petrie, Murray (2010) và Vũ Thành Tự Anh (2012) |

DG2 | Cơ quan cung cấp dịch vụ luôn được cung cấp đủ ngân sách để vận hành và bảo dưỡng những tài sản hình thành từ các dự án ĐTC. | |

DG3 | Việc cung ứng dịch vụ của cơ quan vận hành luôn được giám sát thường xuyên. | |

DG4 | Tài sản có được từ các dự án ĐTC luôn định giá theo những nguyên tắc kế toán (theo đó định nghĩa kế toán của một tài sản luôn được tuân thủ, khấu hao được trừ vào giá trị tài sản, và trong chừng mực có thể, luôn được cập nhật giá trị tài sản để thể hiện những thay đổi về giá cả). | |

DG5 | Dự án luôn được đánh giá và kiểm toán sau khi hoàn thành. | Nghiên cứu định tính |

DG6 | Giá trị hiện tại ròng thực tế của các dự án ĐTC đã hoàn thành luôn được cập nhật giá trị tài sản để thể hiện những thay đổi về giá cả. | |

Đánh giá hiệu quả quản lý đầu tư công ở Tiền Giang (HQ) | ||

HQ1 | Việc quản lý ĐTC ở Tiền Giang là tốt. | Vũ Thành Tự Anh (2012) |

HQ2 | Việc quy hoạch, quản lý các dự án ĐTC với các chính sách ở Tiền Giang mang tính kết nối hiệu quả. | |

HQ3 | Các cơ chế khuyến khích, ưu đãi đầu tư và quản lý ĐTC tại Tiền Giang là hợp lý. |

(Nguồn: Nghiên cứu tổng hợp của tác giả)

3.1.3. Mô hình và giả thuyết nghiên cứu

Trên cơ sở lý thuyết đã trình bày tại chương 2 và kết quả thảo luận với chuyên gia và kết quả nghiên cứu định tích, tác giả xác định mô hình hồi quy tổng thể được xây dựng có dạng như sau:

HQ= β0 + β1DH+ β2TD + β3DL + β4LC + β5TK + β6DC+ β7VH + β8DG + ei

- Biến phụ thuộc: HQ là biến đánh giá việc hiệu quả quản lý (HQQL) ĐTC

- Biến độc lập: DH, TD, DL, LC, TK, DC, VH và DG (là 8 biến tương ứng với 8 bước trong quy trình đánh giá hiệu quả quản lý ĐTC được tiếp cận theo nghiên cứu của Petrie, Murray (2010) và Vũ Thành Tự Anh (2012)) tương ứng với các thang đo đã được hiệu chỉnh, bổ sung tại bảng 3.1.

Giả thuyết nghiên cứu

H1: Định hướng đầu tư có tương quan dương đến hiệu quả quản lý ĐTC tại tỉnh Tiền Giang;

H2: Thẩm định dự án chính thức có tương quan dương đến hiệu quả quản lý ĐTC tại Tiền Giang;

H3: Đánh giá độc lập đối với thẩm định dự án có tương quan dương đến hiệu quả quản lý ĐTC tại Tỉnh Tiền Giang;

H4: Lựa chọn và lập ngân sách dự án có tương quan dương đến hiệu quả quản lý ĐTC tại Tiền Giang;

H5: Triển khai dự án có tương quan dương đến hiệu quả quản lý ĐTC tại tỉnh Tiền Giang;

H6: Điều chỉnh dự án có tương quan dương đến hiệu quả quản lý ĐTC tại tỉnh Tiền Giang;

H7: Vận hành dự án có tương quan dương đến hiệu quả quản lý ĐTC tại tỉnh Tiền Giang;

H8: Đánh giá và kiểm toán sau khi hoàn thành dự án có tương quan dương đến hiệu quả quản lý ĐTC tại tỉnh Tiền Giang.

3.1.4. Nghiên cứu định lượng

3.1.4.1 Xác định kích thước mẫu

Theo nghiên cứu của Bollen (1989) và Hair và cộng sự (2010) cho rằng để đảm bảo tính đại diện và chính xác trong nghiên cứu thì mẫu tối thiểu là 5 mẫu cho một tham số ước lượng. Như vậy, có nghĩa rằng với 47 mục hỏi trong bảng hỏi tương ứng với mẫu mức tối thiểu là 235 quan sát. Do đó, trong nghiên cứu này, để đảm bảo cho tỷ lệ hồi đáp, 250 phiếu khảo sát đã được phát ra nhằm đảo bảo các thông tin thu thập trong phiếu khảo sát được đầy đủ.

3.1.4.2 Xác định đối tượng khảo sát

Đối tượng thu thập dữ liệu trong nghiên cứu là các nhà quản lý, các chuyên viên đã và đang công tác và quản lý các dự án ĐTC tại Tỉnh Tiền Giang trong các giai đoạn 1990-1995, 1996-2000, 2001-2005, 2006-2010, 2011-2015 và 2016-2018.

Tác giả tiến hành khảo sát các nhà quản lý, các chuyên viên đã và đang công tác và quản lý các dự án ĐTC tại: UBND tỉnh Tiền Giang, Sở Kế hoạch – Đầu tư tỉnh

Tiền Giang, Sở Tài chính tỉnh Tiền Giang, …. bằng thư điện tử, Google.docs và khảo sát trực tiếp qua bảng câu hỏi và phát ra cho các đối tượng khảo sát.

3.2 Lựa chọn mô hình nghiên cứu và giả thuyết nghiên cứu (MH2)

3.2.1. Lựa chọn mô hình nghiên cứu

Mô hình Var được Christopher Sims (1999) sử dụng như mô hình không dựa trên lý thuyết kinh tế nào để nghiên cứu, và nó dự báo động thái của một số biến kinh tế. Mô hình Var dạng tổng quát (Svetlozar, Mittnik, Fabozzi, Focardi, Teo Jasic, 2007): Y = A1Yt-1 + A2Yt-2 +....+ ApYt-p + st + ut (1)

Trong đó: yt = (y1t, y2t , … ynt) là chuỗi vector dòng (nx1) biến nội sinh theo

chuỗi thời gian t, Ai ma trận hệ số (k x k) đối với i= 1,…, p của các biến nội sinh có độ trễ yt-p; ut là sai số nhiễu trắng của các phương trình trong hệ thống có ma trận hiệp phương sai là ma trận đơn vị E(ut,ut’)=1; st = (s1t, s2t,...., smt) véc tơ các yếu tố xác định, có thể bao gồm hằng số, xu thế tuyến tính hoặc đa thức.

3.2.2. Mô tả các biến của mô hình nghiên cứu

Bảng 0.2 Tổng hợp các biến số sử dụng trong mô hình

Kí hiệu | Cách tính | Cơ sở chọn biến | Nguồn | |

Tăng trưởng kinh tế | LNGDRP | Ln_Tổng sản phẩm của | Tổng cục | |

Tiền Giang theo giá 2010 | thống kê | |||

Vốn đầu tư trong lĩnh vực nông nghiệp | LNDTNN | Ln_ Tổng vốn đầu tư trong lĩnh vực nông nghiệp | Keynes (1936), | Tiền Giang, |

Solow (1956), | Sở Kế | |||

Bakari (2018); Appiah (2018) | hoạch - Đầu tư Tiền Giang, Tổng | |||

Vốn đầu tư trong lĩnh vực giao thông | LNDTGT | Ln_ Tổng vốn đầu tư trong lĩnh vực giao thông | ||

Vốn đầu tư trong lĩnh vực CNTT&TT | LNCNTT | Ln_ Tổng vốn đầu tư trong lĩnh vực CNTT&TT | ||

Cục thống | ||||

kê Việt Nam |

(Nguồn: Tác giả tổng hợp)

3.2.3. Giả thuyết nghiên cứu

Vốn ĐTC trong lĩnh vực Nông nghiệp (LNDTNN), vốn ĐTC trong lĩnh vực Giao thông (LNDTGT) và vốn ĐTC trong lĩnh vực CNTT&TT (LNCNTT) có tác động đến sự biến động của tăng trưởng kinh tế tại Tiền Giang.

3.2.4. Các kiểm định của mô hình

3.2.4.1 Tính dừng của các chuỗi dữ liệu

3.2.4.2 Kiểm định lựa chọn độ trễ tối ưu cho mô hình

3.2.4.3 Kiểm định nhân quả Granger

3.2.4.4 Kiểm định tính nhiễu trắng của phần dư

3.2.4.5 Kiểm định tính ổn định của mô hình

3.2.4.6 Các phân tích trên mô hình VAR

CHƯƠNG 4: KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

4.1 Tổng quan về tình hình kinh tế xã hội và tình hình quản lý đầu tư công Tiền Giang

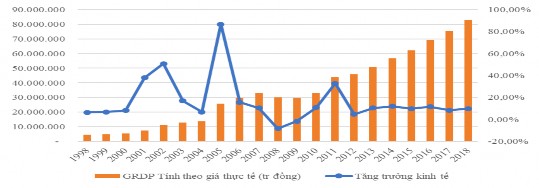

4.1.1 Tăng trưởng kinh tế của Tiền Giang

Nguồn: Cục thống kê Tiền Giang và Tổng Cục thống kê

Hình 0.1 GDRP và tăng trưởng kinh tế của Tiền Giang

Bảng 0.1 GDRP và tăng trưởng kinh tế bình quân ngành (Đvt: Triệu đồng)

1998-2018 | 1998-2000 | 2001-2005 | 2006-2010 | 2011-2015 | 2016-2018 | ||

GDRP | Nông nghiệp | 13.763.222 | 2.626.230 | 5.610.215 | 12.275.421 | 20.730.432 | 29.356.215 |

Giao thông | 630.552 | 225.967 | 407.847 | 713.272 | 747.647 | 1.073.289 | |

CNTT&TT | 548.611 | 1.269 | 5.071 | 234.024 | 964.069 | 1.833.735 | |

Tốc độ tăng trưởng b. quân | Nông nghiệp | 14,06% | 8,57% | 26,00% | 11,72% | 12,80% | 5,63% |

Giao thông | 10,46% | 6,98% | 22,60% | -1,52% | 14,02% | 7,75% | |

CNTT&TT | 70,21% | 22,82% | 44,18% | 208,18% | 22,35% | 10,77% |

(Nguồn: Cục thống kê Tiền Giang và Tổng Cục thống kê)

4.1.2 Lạm phát

Bảng 0.2 CPI bình quân của Tiền Giang và cả nước

1998-2018 | 1998 - 2000 | 2001 - 2005 | 2006 - 2010 | 2011 - 2015 | 2016 - 2018 | |

CPI bình quân của Tiền Giang | 100,6 | 100,4 | 100,8 | 100,7 | 100,6 | 100,3 |

CPI bình quân của cả nước | 100,5 | 100,2 | 100,6 | 100,9 | 100,5 | 100,3 |

(Nguồn: Cục thống kê Tiền Giang và Tổng Cục thống kê)

4.2 Khái quát về thực trạng hiệu quả quản lý đầu tư công tại Tiền Giang

4.2.1 Phân tích các chỉ tiêu phản ánh hiệu quả kinh tế

4.2.1.1 Hiệu quả sử dụng vốn đầu tư công thông qua chỉ số ICOR của tỉnh Tiền Giang

Bảng 0.3 Chỉ số ICOR của Tiền Giang

1998-2018 | 1998-2000 | 2001-2005 | 2006-2010 | 2011-2015 | 2016-2018 | |

Tổng Vốn đầu tư | 11.959.301 | 1.909.340 | 3.456.891 | 8.921.267 | 19.115.213 | 29.316.818 |

GDRP Tiền Giang | 37.717.410 | 4.564.552 | 13.801.364 | 33.710.507 | 58.593.060 | 82.615.767 |

ICOR Tiền Giang | 3,56 | 5,60 | 1,64 | 3,09 | 4,27 | 4,35 |

ICOR cả nước | 3,13 | 3,16 | 3,13 | 2,67 | 3,14 | 3,86 |

Nguồn: Sở Kế hoạch Đầu tư Tiền Giang và Tổng cục thống kê

(Tính theo giá so sánh 2010)

Bảng 0.4 Chỉ số ICOR của Tiền Giang theo cấp quản lý

1998-2018 | 1998- 2000 | 2001- 2005 | 2006- 2010 | 2011- 2015 | 2016- 2018 | |

Trung ương | 0,64 | 1,91 | 0,45 | 0,25 | 0,63 | 0,35 |

Địa phương | 5,40 | 7,81 | 2,50 | 5,14 | 5,43 | 8,18 |

(Nguồn: Cục thống kê Tiền Giang)

Bảng 0.5 ICOR của Tiền Giang theo khu vực quản lý

1998-2018 | 1998- 2000 | 2001- 2005 | 2006- 2010 | 2011- 2015 | 2016- 2018 | |

ICOR khu vực nhà nước | 7,58 | 5,40 | 12,41 | 9,16 | 5,26 | 2,93 |

ICOR khu vực ngoài nhà nước | 3,40 | 7,34 | 2,66 | 1,98 | 1,24 | 6,63 |

ICOR khu vực đầu tư nước ngoài | 0,82 | 0,18 | -2,60 | 3,30 | 0,50 | 3,55 |

ICOR chung của Tiền Giang | 3,56 | 5,60 | 1,64 | 3,09 | 4,27 | 4,35 |

Nguồn: Sở Kế hoạch Đầu tư Tiền Giang và Tổng cục thống kê (Tính theo giá so sánh 2010)

4.2.1.2 Hiệu quả sử dụng vốn đầu tư công thông qua chỉ số ICOR theo ngành

Bảng 0.6 ICOR của ngành Nông nghiệp

1998- 2018 | 1998- 2000 | 2001- 2005 | 2006- 2010 | 2011- 2015 | 2016-2018 | |

Vốn đầu tư thực hiện (triệu đồng) | 2.104.534 | 215.665 | 295.473 | 1.858.696 | 3.930.235 | 4.356.189 |

GDRP Nông nghiệp (triệu đồng) | 9.308.101 | 2.685.171 | .231.640 | 4.319.269 | 17.924.094 | 19.889.673 |

ICOR Ngành Nông nghiệp | 3,25 | 2,21 | 1,73 | 4,92 | 2,28 | 5,26 |

ICOR của ngành giao thông | 10,01 | 13,86 | 5,82 | 7,65 | 11,25 | 17,87 |

ICOR của ngành CNTT&TT | 8,52 | 7,15 | 6,44 | 9,24 | 7,28 | 13,58 |

Nguồn: Sở Kế hoạch ĐT và Cục thống kê Tiền Giang ( Tính theo giá so sánh 2010)

4.2.2 Phân tích các chỉ tiêu phản ánh hiệu quả xã hội

4.2.2.1 Tỷ lệ thất nghiệp và giải quyết việc làm

Bảng 0.7 Tỷ lệ thất nghiệp và giải quyết việc làm

1998- 2018 | 1998- 2000 | 2001- 2005 | 2006- 2010 | 2011- 2015 | 2016- 2018 | |

Tỷ lệ thất nghiệp | 2,02 | 1,62 | 1,74 | 2,78 | 2,14 | 2,20 |

Tỷ lệ giải quyết việc làm (%) | ||||||

Nông nghiệp | 59,42% | 67,69% | 68,66% | 62,50% | 55,89% | 43,67% |

Giao thông | 14,76% | 3,19% | 3,07% | 3,04% | 23,35% | 33,82% |

CNTT&TT | 0,09% | 0,03% | 0,03% | 0,07% | 0,08% | 0,26% |

Số lao động (người) | ||||||

Nông nghiệp | 563.829 | 538.864 | 620.029 | 615.588 | 565.260 | 458.235 |

Giao thông | 140.024 | 25.419 | 27.752 | 29.987 | 236.134 | 354.925 |

CNTT&TT | 846 | 202 | 235 | 659 | 806 | 2.699 |

Tổng Số lao động trong các DN | 948.835 | 796.065 | 903.080 | 985.006 | 1.011.458 | 1.049.378 |

(Nguồn: Sở Kế hoạch Đầu tư Tiền Giang)

4.2.2.2 Giáo dục

Bảng 0.8 Số trường học, giáo viên tại Tiền Giang

1998- 2018 | 1998- 2000 | 2001- 2005 | 2006- 2010 | 2011- 2015 | 2016- 2018 | |

Số trường học (trường) | ||||||

Mầm non | 137 | 94 | 87 | 126 | 185 | 188 |

Phổ thông | 381 | 359 | 381 | 387 | 388 | 389 |

Trung cấp chuyên nghiệp | 5 | 3 | 3 | 6 | 6 | 8 |

Cao đẳng | 2 | 2 | 2 | 2 | 2 | 3 |

Đại học | 1 | 1 | 1 | 1 | 1 | 1 |

Số giáo viên/giảng viên (người) | ||||||

Mầm non | 1.864 | 1.104 | 1.191 | 1.652 | 2.425 | 2.951 |

Phổ thông | 12.423 | 11.246 | 11.649 | 12.839 | 13.249 | 13.239 |

Trung cấp chuyên nghiệp | 148 | 85 | 84 | 162 | 179 | 261 |

Cao đẳng | 175 | 148 | 171 | 125 | 170 | 249 |

Đại học | 229 | 140 | 164 | 275 | 287 | 297 |

(Nguồn: Cục thống kê Tiền Giang)

4.2.2.3 Y tế

Bảng 0.9 Số cơ sở y tế và cán bộ ngành y, dược tại Tiền Giang

1998- 2018 | 1998- 2000 | 2001- 2005 | 2006- 2010 | 2011- 2015 | 2016- 2018 | |

Số cơ sở y tế | 457 | 171 | 219 | 365 | 578 | 1.001 |

Số giường bệnh | 3.468 | 2.280 | 2.988 | 3.775 | 3.790 | 4.716 |

Giường bệnh bình quân 10.000 (người) | 18 | 13 | 15 | 19 | 20 | 22 |

Cán bộ ngành y | 3.884 | 2.271 | 3.129 | 3.932 | 4.693 | 5.372 |

1.015 | 398 | 660 | 975 | 994 | 2.289 | |

Bác sĩ bình quân /10.000 (người) | 5 | 3 | 4 | 5 | 5 | 6 |

(Nguồn: Cục thống kê Tiền Giang)

4.2.2.4 Về thu chi ngân sách địa phương

Bảng 0.10 Thu chi ngân sách tại Tiền Giang ĐVT: Triệu đồng

1998-2018 | 1998-2000 | 2001-2005 | 2006-2010 | 2011-2015 | 2016-2018 | |

Thu ngân sách | 7.001.539 | 901.925 | 1.908.032 | 5.002.291 | 10.969.642 | 18.308.907 |

Chi ngân sách | 6.371.588 | 819.937 | 1.738.329 | 4.840.675 | 10.161.175 | 15.880.883 |

Chênh lệch thu chi | 629.951 | 81.988 | 169.703 | 161.616 | 808.467 | 2.428.024 |

Tốc độ tăng chênh lệch thu chi (%) | 11,20% | 15,80% | 90,69% | 408,14% | 53,46% | 70,86% |

(Nguồn: Cục thống kê Tiền Giang)

4.3 Kết quả nghiên cứu mô hình 1

Kết quả phân tích các nhân tố ảnh hưởng đến hiệu quả quản lý đầu tư công tại Tiền Giang: Bảng 4.21 cho thấy có 5 nhân tố ảnh hưởng đến hiệu quả quản lý ĐTC tại Tiền Giang có ý nghĩa thống kê (Sig.= 0,00 <0,05) là nhân tố Đánh giá độc lập đối với thẩm định dự án (DL); Triển khai dự án (TK); Điều chỉnh dự án (DC); Vận hành dự án (VH); Đánh giá và kiểm toán sau khi hoàn thành dự án (DG). Điều này cho thấy sự biến thiên tăng hay giảm hệ số của từng nhân tố đều ảnh hưởng đến hiệu quả quản lý ĐTC.

Bảng 0.11 Các thông số thống kê của từng biến trong phương trình

Mô hình | Hệ số chưa chuẩn hóa | Hệ số chuẩn hóa | Giá trị t | Mức ý nghĩa Sig. | Đa cộng tuyến | |||

B | Lỗi tiêu chuẩn | Beta | Dung sai | VIF | ||||

1 | (Constant) | 1.584 | .254 | 6.233 | .000 | |||

DH | -.029 | .053 | -.031 | -.545 | .586 | .600 | 1.667 | |

TD | .039 | .044 | .041 | .871 | .385 | .881 | 1.135 | |

DL | .238 | .046 | .264 | 5.224 | .000 | .770 | 1.298 | |

LC | .062 | .051 | .070 | 1.218 | .224 | .600 | 1.667 | |

TK | .302 | .055 | .372 | 5.445 | .000 | .422 | 2.369 | |

DC | -.144 | .052 | -.140 | -2.765 | .006 | .771 | 1.297 | |

VH | .259 | .067 | .282 | 3.869 | .000 | .370 | 2.702 | |

DG | -.144 | .039 | -.215 | -3.669 | .000 | .572 | 1.747 | |

a. Biến độc lập: HQ | ||||||||

(Nguồn: Kết quả phân tích SPSS 20)

Như vậy mô hình hồi qui bội được thể hiện dựa trên kêt quả khảo sát của

nghiên cứu này là: HQ = 0,372 TK + 0,282 VH + 0,264 DL - 0,215 DG - 0,140DC

4.4 Kết quả nghiên cứu mô hình 2

4.4.1 Thống kê mô tả các biến

Bảng 0.12 Thống kê mô tả các biến trong mô hình

Trung bình | Trung vị | Độ lệch chuẩn | Giá trị lớn nhất | Giá trị nhỏ nhất | Số quan sát | |

LNDTCN | 9.490589 | 9.659393 | 1.176108 | 13.58522 | 4.499810 | 84 |

LNDTGT | 11.56826 | 11.40394 | 1.198102 | 13.38384 | 8.714732 | 84 |

LNDTNN | 12.46225 | 12.71589 | 1.397296 | 14.61870 | 9.460165 | 84 |

LNGDRP | 15.10531 | 14.89662 | 0.963415 | 16.73493 | 13.63187 | 84 |

(Nguồn: Kết quả từ Eviews 8.1)

4.4.2 Kiểm định tính dừng

Kết quả kiểm định Unit root test lần 1 cho thấy với mức ý nghĩa α = 0.05% thì đều chấp nhận giả thiết Ho về việc tồn tại nghiệm đơn vị nên các chuỗi LNGDRP, LNDTCN và LNCNTT đều không dừng ở sai phân d = 0. Kết quả kiểm định Unit root test tiếp theo cho thấy các chuỗi LNGDRP, LNDTCN và LNCNTT dừng ở các mức sai phân bậc 1 như sau: LNGDRP ͌ I(1); LNDTCN ͌ I(1); LNCNTT ͌ I(1). Như vậy, các chuỗi dữ liệu đã không dừng cùng bậc sai phân.

4.4.3 Lựa chọn độ trễ tối ưu của mô hình

Xác định độ trễ tối đa của mô hình: k + k*k*p = số tham số. Với k: số tham số của mô hình, p: độ trễ tối đa của mô hình. Số tham số = 84, k = 5 thì p = 3. Chạy VAR (1 2). Từ kết quả VAR, nhập độ trễ cao nhất p = 4. Dựa vào tiêu chí AIC lựa chọn độ trễ tối ưu của mô hình là p = 3.

Các kiểm định tính nhiễu trắng của phần dư và tính ổn định của mô hình đều cho kết quả phù hợp.

4.4.4 Kiểm định quan hệ nhân quả Granger

Kiểm định quan hệ nhân quả Granger cho thấy như sau:

- LNGDRP có quan hệ nhân quả với LNDTCN một với mức ý nghĩa là 5%.

- LNGDRP có quan hệ nhân quả hai chiều với LNDTGT với cùng mức ý nghĩa

5%.

- LNGDRP cũng có quan hệ nhân quả với LNDTNN hai chiều với cùng mức ý

nghĩa là 1%.

- LNDTGT không có quan hệ nhân quả một chiều với LNDTCN, hay nói cách khác LNDTGT là nguyên nhân dẫn đến thay đổi LNDTCN (với Prob = 0,0315).

- LNDTNN không có quan hệ nhân quả hai chiều với LNDTGT và LNDTCN, chiều hay nói cách khác LNDTGT và LNDTCN không là nguyên nhân dẫn đến sự thay đổi của LNDTNN (với Prob = 0.0315) với mức ý nghĩa là 5%.

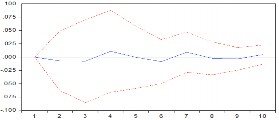

4.4.5 Hàm phản ứng xung (Impulse Response Function – IRF)

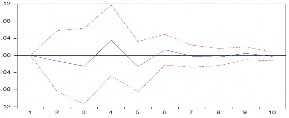

a.Phản ứng của D(LNGDRP,1) với D(LNDTCN,1)

b.Phản ứng của D(LNGDRP,1) với D(LNDTGT,1)

c. Phản ứng của D(LNGDRP,1) với D(LNDTNN) .Phản ứng của D(LNGDRP,1) với D(LNGDRP,1)

Hình 0.2 Phản ứng xung của tăng trưởng kinh tế Tiền Giang đối với các cú sốc của Vốn đầu tư công trong Nông nghiệp, Giao thông, CNTT&TT

Nhận xét về mối quan hệ tương tác qua lại giữa vốn ĐTC trong nông nghiệp, giao thông, CNTT&TT với tăng trưởng kinh tế Tiền Giang: Từ những phân tích của mô hình cho thấy có ảnh hưởng của vốn ĐTC trong Giao thông có tác động đến sự giải thích biến động của tăng trưởng kinh tế tại Tiền Giang (gần 3,5%), và có sự đóng góp rất nhỏ trong giải thích sự biến động về tăng trưởng kinh tế của vốn ĐTC trong CNTT&TT (chỉ 0,5% cho cả chu kỳ). Tuy nhiên, mức giải thích này là chưa tương xứng với mục tiêu đề ra của tỉnh Tiền Giang về phân bổ vốn ĐTC đối với 3 ngành trọng điểm là giao thông, nông nghiệp và CNTT&TT trong giai đoạn 1998-2020.

CHƯƠNG 5: KẾT LUẬN VÀ KHUYẾN NGHỊ

5.1 Các kết quả nghiên cứu chính của nghiên cứu

Bảng 0.1 Kết quả tác động của các nhân tố lên hiệu quả quản lý đầu tư công tại Tiền Giang

Ký hiệu | Kỳ vọng | Kết quả | |

Đánh giá độc lập đối với thẩm định dự án | (DL) | + | + |

Triển khai dự án | (TK) | + | |

Điều chỉnh dự án | (DC) | + | - |

Vận hành dự án | (VH) | + | + |

Đánh giá và kiểm toán sau khi hoàn thành dự án | (DG) | + | - |

Định hướng ĐT, XD dự án, và sàng lọc bước đầu | (DH) | + | Không |

có ý | |||

Thẩm định dự án chính thức | (TD) | + | |

nghĩa | |||

Lựa chọn và lập ngân sách dự án | (LC) | + | |

thống kê |

(Nguồn: Từ kết quả nghiên cứu của tác giả)

5.2 Định hướng, chính sách quản lý đầu tư công tại Tiền Giang giai đoạn 2020

- 2030

Thứ nhất, Phân vùng kinh tế phát triển.

Thứ hai, Định hướng phát triển đô thị

Thứ ba, Định hướng phát triển và phân bố dân cư nông thôn

Thứ tư, định hướng phát triển nhà ở

Thứ năm, phát triển kinh tế biển và ven biển

5.3 Khuyến nghị

5.3.1. Một số khuyến nghị nhằm nâng cao hiệu quả quản lý đầu tư công tại Tiền Giang căn cứ vào quy trình quản lý đầu tư công

5.3.1.1. Về công tác quản lý Triển khai dự án đầu tư công

Thứ nhất, Thực hiện tốt các khâu chuẩn bị, đặc biệt là giải phóng mặt bằng. Thứ hai, Theo dõi, giám sát, đánh giá chặt chẽ tiến độ thực hiện dự án, tiến độ giải ngân và/hoặc bố trí nguồn vốn, và những trục trặc phát sinh để có biện pháp khắc phục sớm. Thứ ba, Đấu thầu và mua sắm công cạnh tranh và minh bạch. Thứ tư, Tạo điều kiện cho sự tham gia và giám sát của những bên có lợi ích liên quan.

5.3.1.2. Về công tác quản lý quá trình Vận hành dự án đầu tư công

Thứ nhất, yêu cầu chủ đầu tư (đơn vị triển khai dự án) có trách nhiệm bảo hành trong một thời gian nhất định đối với các dự án họ thực hiện. Thứ hai, gắn khả năng được phép thực hiện các dự án trong tương lai với chất lượng và hiệu quả thực hiện các dự án trong quá khứ. Thứ ba, thực hiện đăng bộ tài sản hình thành từ đầu tư công

một cách đầy đủ. Thứ tư, theo dõi và hạch toán đầy đủ những thay đổi về giá trị của tài sản công trong suốt quá trình vận hành. Thứ năm, theo dõi chất lượng và hiệu quả cung ứng dịch vụ của dự án đầu tư công. Thứ sáu, có dự toán đầy đủ chi phí thường xuyên cho hoạt động vận hành cũng như bảo trì, bảo dưỡng dự án khi đi vào hoạt động.

5.3.1.3. Về công tác Đánh giá độc lập đối với thẩm định dự án đầu tư công

Thứ nhất, cần tập trung thẩm quyền và năng lực thẩm định dự án vào một cơ quan để có thể theo dõi một cách triệt để, cụ thể là Sở Tài chính hoặc Sở Kế hoạch và Đầu tư tại Tiền Giang.

Thứ hai, áp dụng các chuẩn mực quốc tế về thẩm định dự án đối với tất cả các dự án đầu tư công.

Thứ ba, áp dụng chế độ thẩm định khác nhau với ba nhóm dự án: Đối với những dự án có tầm quan trọng và quy mô đặc biệt thì nhất thiết cần thành lập hội đồng thẩm định độc lập.

5.3.1.4. Về công tác Điều chỉnh dự án đầu tư công

Thứ nhất, thắt chặt khả năng điều chỉnh tiến độ, dự toán và phương án tài chính

để buộc chủ đầu tư phải tính toán căn cơ ngay từ trước khi thực hiện dự án.

Thứ hai, những dự án đề nghị điều chỉnh cần có luận chứng chi tiết. Những luận chứng này sau đó phải được cơ quan có thẩm quyền đánh giá và chấp thuận.

Thứ ba, quy rõ trách nhiệm đối với những tổ chức và cá nhân là nguyên nhân của việc phải điều chỉnh dự án.

5.3.1.5. Về công tác Đánh giá và kiểm toán sau khi hoàn thành dự án

Thứ nhất, tùy theo quy mô và tính chất của dự án, có thể sử dụng phương pháp so sánh, đối chiếu (giữa kết quả/số liệu thực tế thu thập tại thời điểm đánh giá và mục tiêu/kế hoạch đặt ra; hoặc giữa các thông số của dự án tại thời điểm đánh giá với các chỉ số tiêu chuẩn; hoặc kết hợp) hoặc phương pháp phân tích chi phí – lợi ích.

Thứ hai, tiêu chí đánh giá hiệu quả đầu tư dự án đầu tư công: Mức độ đạt được mục tiêu đầu tư dự án theo quyết định đầu tư đã được phê duyệt; chỉ số khai thác, vận hành thực tế của dự án so với các chỉ số khai thác, vận hành của dự án đã được phê duyệt; các tác động KTXH, môi trường và các mục tiêu phát triển đặc thù khác (xóa đói giảm nghèo, bình đẳng giới, hộ chính sách, đối tượng ưu tiên); các biện pháp để giảm thiểu tối đa các tác động tiêu cực về xã hội, môi trường được thực hiện.