Bảng 2.2. Kết quả thực hiện chỉ tiêu xã hội tỉnh Viêng Chăn giai đoạn 2016 - 2020

Đơn vị tính: %

Nội dung | Năm | |||||

2016 | 2017 | 2018 | 2019 | 2020 | ||

1 | Tỷ lệ lao động được đào tạo nghề | 42,5 | 48,0 | 51,0 | 54,0 | 57,0 |

2 | Giảm tỷ lệ sinh hàng năm | 0,23 | 0,2 | 0,2 | 0,2 | 0,2 |

3 | Tỷ lệ hộ nghèo | 8,3 | 6,72 | 5,33 | 5,31 | 4,3 |

4 | Tỷ lệ tạo việc làm mới | 30,1 | 30,8 | 30,5 | 30,5 | 31,0 |

5 | Tỷ lệ trẻ em dưới 5 tuổi mắc suy dinh dưỡng | 15,0 | 14,9 | 14,7 | 14,3 | 13,1 |

6 | Tỷ lệ toàn dân tham gia đóng bảo hiểm xã hội | 39,0 | 40,0 | 48,0 | 60,0 | 67,0 |

7 | Tỷ lệ người dân được sử dụng nguồn nước sinh hoạt sạch | 85,0 | 85,5 | 90,4 | 92,0 | 93,0 |

8 | Tỷ lệ thu gom rác sinh hoạt hàng năm | 83,0 | 83,0 | 85,0 | 87,0 | 90,0 |

Có thể bạn quan tâm!

-

Kiểm Soát, Kiểm Toán, Thanh Tra Chi Ngân Sách Địa Phương Thứ Nhất, Kiểm Soát Nội Bộ Chi Nsđp.

Kiểm Soát, Kiểm Toán, Thanh Tra Chi Ngân Sách Địa Phương Thứ Nhất, Kiểm Soát Nội Bộ Chi Nsđp. -

Các Nhân Tố Ảnh Hướng Đến Quản Lý Chi Ngân Sách Địa Phương

Các Nhân Tố Ảnh Hướng Đến Quản Lý Chi Ngân Sách Địa Phương -

Một Số Bài Học Kinh Nghiệm Rút Ra Cho Tỉnh Viêng Chăn

Một Số Bài Học Kinh Nghiệm Rút Ra Cho Tỉnh Viêng Chăn -

Dự Toán Chi Đtpt Tỉnh Viêng Chăn Giai Đoạn 2016 - 2020

Dự Toán Chi Đtpt Tỉnh Viêng Chăn Giai Đoạn 2016 - 2020 -

Chấp Hành Ctx Nsnn Giai Đoạn 2016 - 2020 Ở Một Số Lĩnh Vực Chính

Chấp Hành Ctx Nsnn Giai Đoạn 2016 - 2020 Ở Một Số Lĩnh Vực Chính -

Thực Trạng Quyết Toán Chi Ngân Sách Tỉnh Viêng Chăn

Thực Trạng Quyết Toán Chi Ngân Sách Tỉnh Viêng Chăn

Xem toàn bộ 197 trang tài liệu này.

Nguồn: Cục thống kê tỉnh Viêng Chăn - Thống kê các chỉ tiêu KT-XH các năm 2016, 2017, 2018, 2019 và 2020.

Kết quả thực hiện các chỉ tiêu xã hội chính trong bảng trên cho thấy, giáo dục và đào tạo, tiếp tục phát triển toàn diện cả về chiều sâu và chiều rộng. Năm 2018, tỉnh Viêng Chăn tiếp tục dẫn đầu các tỉnh trên toàn quốc về tỷ lệ đỗ tốt nghiệp trung học phổ thông, tỷ lệ học sinh giỏi quốc gia các cấp luôn đạt tỷ lệ cao, đứng tốp 5 tỉnh có tỷ lệ học sinh giỏi cấp quốc gia, tỷ lệ học sinh đỗ vào các trường đại học tăng hàng năm, số học sinh được tuyển trọn đi đào tạo ở nước ngoài tăng cao, nhất là đào tạo đại học ở Việt Nam. Một số trường trung học phổ thông, trung học cơ sở đạt chuẩn quốc gia. Một số trường cao đẳng và xây dựng phương án chuyển đổi thành đại học đang được mở rộng. Hiện nay, tỉnh Viêng Chăn đang hoàn thiện 5 trung tâm dạy nghề nông thôn cho con em các bộ tộc Lào học tập nghề để phát triển kinh tế nông thôn.

Về y tế, dân số và kế hoạch hóa gia đình: Hệ thống y tế được mở rộng đến tận cấp làng (xã Việt Nam), toàn tỉnh đã có 229 cơ sở y tế công lập, trong đó có 11 cơ sở y tế trực thuộc tỉnh, ngoài ra còn có hơn 50 cơ sở y tế tư nhân cũng tham gia

vào công tác đảm bảo sức khỏe cho người dân trong tỉnh.

Những đặc điểm nêu trên đặt ra cơ hội và thách thức đối với nhiệm vụ quản lý chi NSNN của tỉnh. Cơ hội vì tỉnh Viêng Chăn còn nhiều tiềm năng phát triển kinh tế, nếu chính quyền năng động, thì nền kinh tế tỉnh sẽ có khả năng phát triển tốt. Thách thức là do trình độ phát triển thấp, ngành kinh tế chủ đạo vẫn là nông nghiệp, chịu tác động lớn của xuất khẩu nông sản với giá cả bấp bênh, nên chính quyền địa phương có nguồn thu thấp, NS của tỉnh phụ thuộc lớn vào cân đối từ TW.

2.2. THỰC TRẠNG QUAN LÝ CHI NGÂN SÁCH ĐỊA PHƯƠNG TỈNH VIÊNG GIAI ĐOẠN 2016 - 2020

2.2.1. Bộ máy và phân cấp quản lý chi ngân sách tỉnh Viêng Chăn

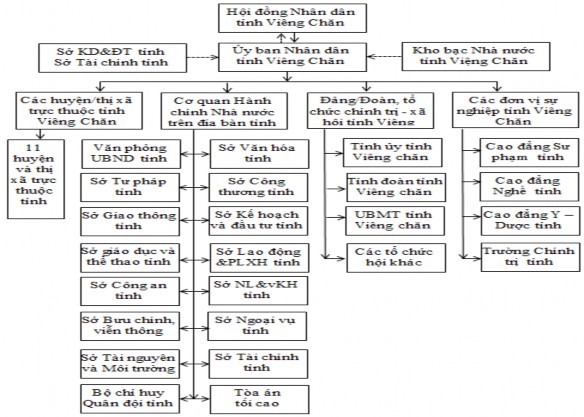

Hình 2.1. Bộ máy quản lý ngân sách nhà nước của tỉnh

Ghi chú:

: Quan hệ giao, phân bổ ngân sách

![]()

và : Quan hệ báo cáo lập, chấp hành và quyết toán ngân sách và : Các cơ quan cụ thể trong hệ thống sử dụng ngân sách

Ngân sách của tỉnh có vị thế độc lập tương đối trong cả ba khâu của chu trình NS, nhưng chịu sự chỉ đạo, quản lý thống nhất của Trung ương và Nhà nước Lào. Việc phân cấp quản lý nhiệm vụ chi giữa Chính phủ và chính quyền của tỉnh do Luật NSNN Lào và các Nghị định của Chính phủ quy định. NSTW có thể bổ sung cho NS của tỉnh, nhưng NS của tỉnh không được chi cho nhiệm vụ của NS cấp huyện.

Sơ đồ 2.1 cho thấy, bộ máy quản lý NSĐP của tỉnh Viêng Chăn đã được thiết lập hoàn chỉnh với cơ cấu gồm: (i) HĐND tỉnh; (ii) UBND tỉnh và (iii) Cơ quan tham mưu giúp việc: Sở Tài chính; Sở KH&ĐT; KBNN tỉnh Viêng Chăn. Cụ thể như sau:

(i) HĐND: HĐND tỉnh Viêng Chăn có thẩm quyền quyết định dự toán chi ngân sách tỉnh và phân bổ DTNS của tỉnh.

(ii) UBND: UBND của tỉnh lập dự toán chi NSĐP.

(iii) Cơ quan giúp việc

Bộ máy quản lý chi NS của Sở Tài chính tỉnh Viêng Chăn gồm Ban Giám đốc, Văn phòng, phòng Thanh tra và 04 phòng nghiệp vụ (phòng Quản lý giá, công sản; phòng Quản lý ngân sách, phòng Tài chính doanh nghiệp, phòng Tài chính đầu tư). Số lượng cán bộ công chức biến động theo từng thời ký. Hiện tại năm 2020, tổng số biên chế được tỉnh giao để thực hiện nhiệm vụ là 51, trong đó Ban Giám đốc 02 người, Văn phòng 12 người, Thanh tra 10 người, phòng Quản lý ngân sách 8 người, phòng Quản lý giá và công sản 10 người, phòng Tài chính doanh nghiệp 8 người, phòng Tài chính đầu tư 09 người; Bộ máy quản lý chi ngân sách của Sở KH&ĐT tỉnh Viêng Chăn gồm Ban Giám đốc, Văn phòng, phòng Thanh tra, và 07 phòng nghiệp vụ (phòng Tổng hợp - Quy hoạch, phòng Đăng ký kinh doanh, phòng Kinh tế ngành, phòng Đấu thầu, thẩm định và giám sát đầu tư, phòng Kinh tế đối ngoại, phòng Khoa giáo, Văn xã; phòng Doanh nghiệp, kinh tế tập thể và tư nhân) Tổng số biên chế là 44 người, trong đó Ban Giám đốc là 02 người, Văn phòng 10 người, phòng Tổng hợp - Quy hoạch 06 người, phòng Đăng ký kinh doanh 05 người, phòng Kinh tế ngành 04 người, phòng Đấu thầu, thẩm định và giám sát đầu tư 05 người, phòng Kinh tế đối ngoại

05 người, phòng Khoa giáo, Văn xã 4 người; phòng Doanh nghiệp, kinh tế tập thể và tư nhân 05 người, phòng Văn xã 05 người, phòng Kinh tế đối ngoại 06 người, phòng Doanh nghiệp 04 người, phòng Đấu thầu, thẩm định và giám sát đầu tư 04 người.

Bộ máy quản lý chi ngân sách của KBNN tỉnh Viêng Chăn gồm: Ban Giám đốc, Văn phòng và 05 phòng nghiệp vụ: Phòng (phòng Thanh tra - Kiểm tra, phòng Kiểm soát chi, phòng Kế toán Nhà nước, phòng Tin học, phòng Tài vụ) Tổng số biên chế là 19 người, Ban Giám đốc 02 người, Văn phòng 2 người, phòng Thanh tra

- Kiểm tra 02 người, phòng Kiểm soát chi 5 người, phòng Kế toán nhà nước 04 người, phòng Tin học 02 người, phòng Tài vụ 02 người.

Theo quy định hiện hành của Luật Ngân sách Lào, phân cấp ngân sách ở tỉnh Viêng Chăn cho các cơ quan trong hệ thống cụ thể như sau:

Nhiệm vụ, quyền hạn của UBND của tỉnh:

- Lập dự toán NSĐP, phương án phân bổ NS của tỉnh theo quy định của Luật NSNN; dự toán điều chỉnh NSĐP trong trường hợp cần thiết, trình HĐND của tỉnh quyết định và báo cáo Bộ trưởng Bộ Tài chính, Thủ tướng Chính phủ.

- Lập quyết toán NSĐP trình HĐND của tỉnh phê chuẩn và báo cáo Bộ Tài chính, Thủ tướng Chính phủ.

- Kiểm tra nghị quyết của HĐND cấp huyện về lĩnh vực tài chính - NS.

- Căn cứ vào nghị quyết của HĐND của tỉnh, quyết định giao nhiệm vụ chi NS cho từng cơ quan, đơn vị trực thuộc; nhiệm vụ chi, mức bổ sung cho NS cấp huyện.

- Quyết định các giải pháp và tổ chức thực hiện dự toán NSĐP được HĐND của tỉnh quyết định; kiểm tra, báo cáo việc thực hiện NSĐP với Chính phủ.

- Phối hợp với các cơ quan nhà nước cấp trên trong việc quản lý NSNN trên địa bàn. Báo cáo, công khai NSNN theo quy định của pháp luật. Thực hiện quản lý NS theo kết quả thực hiện nhiệm vụ.

- Lập và trình HĐND của tỉnh: Kế hoạch tài chính 05 năm; nội dung phân cấp nhiệm vụ chi cho cấp huyện; nguyên tắc, tiêu chí và định mức phân bổ NS ở địa phương; chế độ, tiêu chuẩn, định mức chi NS theo quy định khung của Chính phủ; chế độ chi NS đối với một số nhiệm vụ chi có tính chất đặc thù ở địa phương; kế

hoạch tài chính - NSNN 03 năm; kế hoạch sử dụng quỹ dự trữ tài chính và các quỹ tài chính khác

- Chỉ đạo Sở Tài chính chủ trì phối hợp với các cơ quan liên quan lập, giám sát và quyết toán chi NSĐP.

Nhiệm vụ, quyền hạn của Sở Tài chính:

- Lập dự toán chi NSĐP, phương án phân bổ ngân sách của tỉnh báo cáo UBND của tỉnh; hướng dẫn các cơ quan hành chính, các đơn vị sự nghiệp thuộc tỉnh và cơ quan tài chính cấp dưới xây dựng dự toán NSNN hàng năm. Thực hiện kiểm tra, thẩm tra dự toán NS của các cơ quan, đơn vị cùng cấp và dự toán ngân sách của cấp dưới.

- Kiểm tra, giám sát việc quản lý và sử dụng NS ở các cơ quan, đơn vị sử dụng NS; yêu cầu KBNN tạm dừng thanh toán khi phát hiện chi vượt dự toán, chi sai chính sách chế độ hoặc không chấp hành chế độ báo cáo của Nhà nước.

- Thẩm định quyết toán chi ngân sách huyện; thẩm định và thông báo quyết toán đối với các cơ quan hành chính, các đơn vị sự nghiệp và các tổ chức khác có sử dụng ngân sách tỉnh; Tổng hợp tình hình chi NSĐP, lập tổng quyết toán NS hàng năm của địa phương trình báo cáo UBND của tỉnh, báo cáo Bộ Tài chính.

- Phối hợp với Sở KH&ĐT và các cơ quan liên quan xây dựng dự toán và phương án phân bổ dự toán chi ĐTPT hàng năm; trình UBND của tỉnh quyết định phân bổ vốn đầu tư, danh mục dự án đầu tư có sử dụng vốn NS; kế hoạch điều chỉnh phân bổ vốn đầu tư trong trường hợp cần thiết; xây dựng kế hoạch điều chỉnh, điều hoà vốn đầu tư đối với các dự án đầu tư từ nguồn NSĐP. Kiểm tra tình hình thực hiện kế hoạch vốn đầu tư, tình hình quản lý, sử dụng vốn đầu tư, quyết toán vốn đầu tư thuộc NSĐP của chủ đầu tư và cơ quan tài chính huyện, xã; tình hình kiểm soát thanh toán vốn đầu tư của KBNN ở tỉnh, huyện. Tổ chức thẩm tra quyết toán vốn đầu tư dự án hoàn thành, trình Chủ tịch UBND của tỉnh phê duyệt đối với các dự án thuộc thẩm quyền phê duyệt của Chủ tịch UBND của tỉnh.

- Thống nhất quản lý các khoản vay và viện trợ dành cho địa phương theo quy định của pháp luật; quản lý tài chính nhà nước đối với nguồn viện trợ nước ngoài trực tiếp cho địa phương thuộc nguồn thu của NSĐP; giúp UBND của tỉnh

triển khai việc phát hành trái phiếu và các hình thức vay nợ khác của địa phương theo quy định của Luật NSNN.

- Hướng dẫn, kiểm tra việc thực hiện cơ chế tự chủ về tài chính của các đơn vị sự nghiệp công lập và chế độ tự chủ, tự chịu trách nhiệm về kinh phí quản lý hành chính đối với các cơ quan hành chính nhà nước theo quy định của pháp luật.

- Hướng dẫn và tổ chức thực hiện chế độ công khai tài chính NS của nhà nước theo quy định của pháp luật; Tổng hợp kết quả thực hiện kiến nghị của thanh tra, kiểm toán về lĩnh vực tài chính NS báo cáo UBND của tỉnh.

- Theo dõi, cập nhật tình hình thu NS trên địa bàn và các khoản thu bổ sung cân đối, bổ sung mục tiêu của NSTW để tham mưu cho UBND tỉnh, cân đối bố trí nguồn đáp ứng nhu cầu chi trả, thanh toán của NS cấp dưới và các đơn vị dự toán trực thuộc tỉnh theo dự toán được giao. Trường hợp nhu cầu chi vượt quá khả năng thu, Sở Tài chính chủ động tham mưu cho UBND tỉnh thực hiện các giải pháp điều hành như: đề nghị Bộ Tài chính cho phép tăng mức rút dự toán bổ sung cân đối, bổ sung mục tiêu từ NSTW; tạm dừng thanh toán một số khoản chi chưa thực sự cấp bách; điều chỉnh giảm dự toán chi mua sắm, sửa chữa hoặc đầu tư XDCB… để bảo đảm khả năng cân đối thu, chi của NS.

Nhiệm vụ, quyền hạn của Sở KH&ĐT:

- Bố trí kế hoạch vốn đầu tư công thuộc NSĐP, phối hợp với Sở Tài chính lập dự toán NS tỉnh và phân bổ NS cho các cơ quan, tổ chức, đơn vị trong tỉnh. Chủ trì, phối hợp với Sở Tài chính xây dựng kế hoạch và bố trí mức vốn ĐTPT cho từng chương trình, dự án thuộc nguồn vốn đầu tư công do tỉnh quản lý phù hợp với tổng mức đầu tư và cơ cấu đầu tư theo ngành và lĩnh vực.

- Chủ trì, phối hợp với Sở Tài chính và các sở, ban, ngành có liên quan thực hiện kiểm tra, giám sát, đánh giá hiệu quả sử dụng vốn ĐTPT của các chương trình, dự án đầu tư từ nguồn NSĐP.

Nhiệm vụ, quyền hạn của đơn vị dự toán NS:

- Lập dự toán chi NS hàng năm; thực hiện phân bổ dự toán NS được cấp có thẩm quyền giao cho các đơn vị trực thuộc và điều chỉnh phân bổ dự toán theo thẩm quyền; lập kế hoạch tài chính - NSNN 03 năm thuộc phạm vi quản lý.

- Tổ chức thực hiện dự toán chi NS được giao; nộp đầy đủ, đúng hạn các khoản phải nộp NS theo quy định của pháp luật; chi đúng chế độ, chính sách, đúng mục đích, đúng đối tượng, bảo đảm tiết kiệm, hiệu quả.

- Hướng dẫn, kiểm tra việc thực hiện thu, chi NS đối với các đơn vị trực thuộc. Chấp hành đúng quy định của pháp luật về kế toán, thống kê; báo cáo, quyết toán NS và công khai NS theo quy định của pháp luật; duyệt quyết toán đối với các đơn vị dự toán cấp dưới.

- Đối với đơn vị sự nghiệp công lập, ngoài nhiệm vụ, quyền hạn như trên, được chủ động sử dụng nguồn thu phí và các nguồn thu hợp pháp khác để phát triển và nâng cao chất lượng, hiệu quả hoạt động của đơn vị theo quy định của Chính phủ. Đối với đơn vị sự nghiệp công lập và cơ quan nhà nước thực hiện cơ chế tự chủ, tự chịu trách nhiệm về sử dụng biên chế và kinh phí phải ban hành quy chế chi tiêu nội bộ phù hợp với dự toán được giao tự chủ theo quy định của pháp luật.

Nhiệm vụ, quyền hạn của chủ đầu tư:

- Thực hiện các dự án đầu tư qua các giai đoạn của quá trình đầu tư: chuẩn bị đầu tư, chuẩn bị dự án, thực hiện dự án, nghiệm thu, bàn giao tuân thủ các quy định của pháp luật về quản lý NSNN, đầu tư công, xây dựng và quy định khác của pháp luật có liên quan.

- Chấp hành đúng các quy định của pháp luật về hợp đồng, kế toán, thống kê, báo cáo, quyết toán, công khai và lưu trữ hồ sơ dự án.

2.2.2. Thực trạng lập dự toán chi ngân sách tỉnh Viêng Chăn

2.2.2.1. Thực trạng lập dự toán chi thường xuyên

Lập dự toán CTX là khâu đầu tiên và làm cơ sở để triển khai thực hiện nhiệm vụ CTX ngân sách cho năm kế hoạch.

Lập dự toán CTX tại tỉnh Viêng Chăn trong giai đoạn 2016 - 2020 thực hiện theo Luật Ngân sách (sửa đổi) số 71/NA ngày 16/12/2015. Ngoài ra, hàng năm Bộ trưởng Bộ Tài chính đều ban hành Thông tư hướng dẫn về lập dự toán NS năm. Trên cơ sở đó, các cấp chính quyền từ Trung ương đến địa phương, trong đó có tỉnh Viêng Chăn thực hiện lập dự toán chi NS.

Thực tế trong những năm qua, quá trình lập dự toán chi NSNN tại tỉnh Viêng

Chăn đã chấp hành đầy đủ các tiêu chuẩn, định mức, căn cứ vào quy định của Bộ Tài chính Lào, của UBND tỉnh Viêng Chăn, các văn bản hướng dẫn lập dự toán chi NS địa phương hàng năm. Cụ thể như sau:

(1) Căn cứ số kiểm tra Trung ương giao và Thông tư hướng dẫn của Bộ Tài chính, UBND tỉnh Viêng Chăn ban hành chỉ thị về việc lập dự toán CTX NS và giao số kiểm tra NS cho cấp dưới.

(2) Các đơn vị dự toán thực hiện lập dự toán và gửi lên cấp trên trực tiếp theo ngành dọc hoặc theo cấp chính quyền địa phương. Từ đó, các huyện, sở và các ban ngành thuộc tỉnh tổng hợp gửi Sở Tài chính.

(3) Sở Tài chính phối hợp với Sở KH&ĐT tỉnh Viêng Chăn xem xét dự toán của các đơn vị trực thuộc tỉnh.

(4) Sở Tài chính phối hợp với Sở KH&ĐT tổng hợp, lập dự toán CTX NSNN của tỉnh theo lĩnh vực, nhiệm vụ chi được phân cấp, báo cáo UBND tỉnh và trình HĐND tỉnh xem xét, cho ý kiến phê duyệt.

Trong dự toán CTX tỉnh đã đảm bảo bố trí kinh phí chi sự nghiệp giáo dục và thể thao, sự nghiệp khoa học, công nghệ không thấp hơn mức dự toán chi Thủ tướng Chính phủ đã giao. Tuy nhiên, việc khống chế mức chi đối với lĩnh vực giáo dục, đào tạo và khoa học, công nghệ đã tạo ra sự cứng nhắc và kém linh hoạt trong thực hiện nhiệm vụ phát triển KTXH ở địa phương.

Tình hình lập dự toán CTX tỉnh Viêng Chăn giai đoạn 2016 - 2020 được tổng hợp trong bảng 2.3.