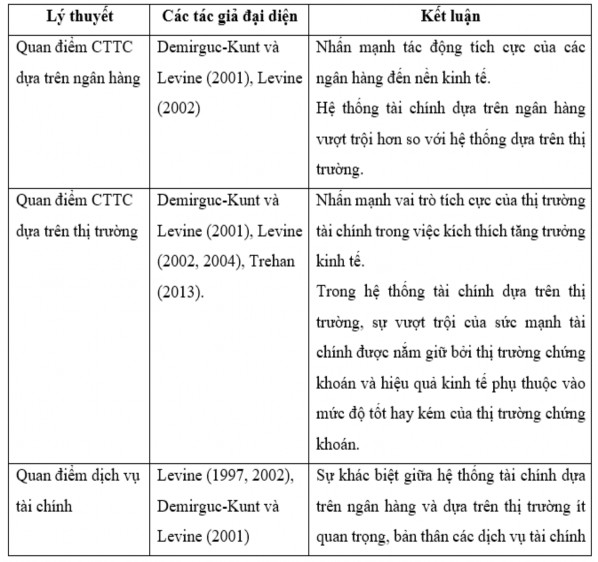

Nguồn: Tổng hợp của tác giả

2.6. Tổng quan các bằng chứng thực nghiệm có liên quan

2.6.1. Tác động tuyến tính của phát triển tài chính lên tăng trưởng kinh tế

Có thể bạn quan tâm!

-

Tổng Hợp Các Mô Hình Tăng Trưởng Kinh Tế

Tổng Hợp Các Mô Hình Tăng Trưởng Kinh Tế -

Cơ Sở Lý Thuyết Về Phát Triển Tài Chính Và Tăng Trưởng Kinh Tế

Cơ Sở Lý Thuyết Về Phát Triển Tài Chính Và Tăng Trưởng Kinh Tế -

Cơ Sở Lý Thuyết Về Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Cơ Sở Lý Thuyết Về Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Tổng Quan Các Bằng Chứng Thực Nghiệm Về Quan Điểm Chủ Nghĩa Cấu Trúc Mới

Tổng Quan Các Bằng Chứng Thực Nghiệm Về Quan Điểm Chủ Nghĩa Cấu Trúc Mới -

Mô Hình Nghiên Cứu Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế

Mô Hình Nghiên Cứu Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế -

Mô Hình Nghiên Cứu Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế

Mô Hình Nghiên Cứu Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế

Xem toàn bộ 328 trang tài liệu này.

Hầu hết các nghiên cứu thực nghiệm đưa ra bằng chứng về mối quan hệ tích cực giữa PTTC và TTKT. Một trong số đó là nghiên cứu thực nghiệm của Goldsmith (1969), cho rằng TGTC đóng góp cho TTKT và có mối tương quan tích cực giữa quy

mô của hệ

thống tài chính với việc cung

ứng và chất lượng dịch vụ

tài chính.

Goldsmith (1969) cho thấy mối quan hệ tích cực giữa mức độ tài sản của các TCTC so với tỷ lệ GNP và bình quân đầu người trong giai đoạn 1860 – 1963 tại 35 quốc gia. Goldsmith (1969) ghi lại bằng đồ họa mối tương quan tích cực giữa PTTC và TTKT; tuy nhiên, ông không đưa ra những diễn giải nguyên nhân từ các biểu diễn đồ họa của mình và không đưa ra bất kỳ tuyên bố nào về việc liệu PTTC có thúc đẩy TTKT hay không.

Kế đó, King và Levine (1993) dựa trên nền tảng của Goldsmith (1969) với dữ liệu về 80 quốc gia từ 1960 đến 1989 và tìm thấy rằng PTTC có thể thúc đẩy TTKT. King và Levine (1993) thấy rằng sự phát triển của các TGTC là một yếu tố dự báo tốt về tốc độ TTKT, tích lũy vốn và cải thiện năng suất trong dài hạn; tuy nhiên, không có nghiên cứu nào của King và Levine (1993) chỉ ra hướng tác động trong mối quan hệ của PTTC và TTKT. Gần đây, Bist (2018), Guru và Yadav (2019) tìm thấy tác động tích cực tuyến tính của PTTC lên TTKT. Cụ thể, Bist (2018) xem xét mối quan hệ tuyến tính dài hạn giữa PTTC và TTKT bằng cách sử dụng phương pháp đồng liên kết tại 16 quốc gia có thu nhập thấp trong giai đoạn 1995 – 2014. Kết quả tìm thấy tác động tích cực của PTTC đối với TTKT ở phần lớn các quốc gia. Guru và Yadav (2019) sử dụng một số chỉ số khác nhau để đo lường PTTC, khi sử dụng mô hình SYSGMM một bước động, tìm thấy rằng PTTC có tác động tích cực lên TTKT. Bằng cách sử dụng kết hợp các chỉ số khu vực ngân hàng và TTCK với nhau. Cụ thể khi có biến tỷ lệ doanh thu, tất cả các chỉ số phát triển ngân hàng được lựa chọn (tỷ lệ tín dụng trên tiền gửi, tín dụng nội địa) đều có ý nghĩa tích cực quyết

định đến TTKT. Tương tự, với tất cả

các chỉ

số phát triển ngân hàng được lựa

chọn, giá trị cổ phiếu giao dịch được cho là có liên quan tích cực đáng kể đến TTKT. Tuy nhiên, điều này cũng không đúng đối với chỉ tỷ lệ doanh thu.

Bên cạnh đó, một số học giả khác nhấn mạnh tác động tiêu cực hoặc không đáng kể của TTTC đối với TTKT, chủ yếu ở các nước đang phát triển (như Snigh, 1997; Nili & Rastad, 2007; Naceur & Ghazouani, 2007; Kar và cộng sự, 2011; Naraya & Naraya, 2013). Theo Nili và Rastad (2007) mức đầu tư cao hơn của các nước xuất khẩu dầu có thể được giải thích thay vì doanh thu từ dầu, và thực tế PTTC có tác động làm giảm đầu tư. Tương tự, Narayan và Narayan (2013) không tìm thấy bằng chứng đóng góp của khu vực tài chính và lĩnh vực ngân hàng vào tăng trưởng tại các quốc gia Trung Đông.

Như vậy, tổng quan các bằng chứng thực nghiệm cho thấy tác động tuyến tính khác nhau giữa PTTC và TTKT theo ba hướng kết luận chính là tác động tuyến tính tích cực, tác động tuyến tính tiêu cực và không có mối quan hệ giữa PTTC và TTKT.

2.6.2. Tác động phi tuyến của phát triển tài chính lên tăng trưởng kinh tế

Các giả thuyết phi tuyến phần lớn đã bị bỏ qua trong nghiên cứu về tài chính

– tăng trưởng trước khủng hoảng (Carré & L’œillet, 2018). Các nghiên cứu trước cuộc khủng hoảng chủ yếu mô tả tác động của hai biến số này là tích cực và tuyến tính, và chỉ một số ít nghiên cứu đã xem xét tác động này là không đơn điệu (Deidda & Fattouh, 2002; Rioja & Valev, 2004a, b; Aghion và cộng sự, 2005). Khi xem xét 119 quốc gia với hồi quy ngưỡng, Deidda và Fattouh (2002) phát hiện mối quan hệ tăng trưởng – tài chính thay đổi theo các giai đoạn phát triển theo kiểu phi tuyến và thấy rằng tài chính là yếu tố quyết định (không đáng kể) lên tăng trưởng đối với các nước thu nhập cao (thấp). Tương tự, Rioja và Valev (2004a) sử dụng dữ liệu của 74 quốc gia từ 1961 đến thấy rằng ảnh hưởng dương của PTTC lên TTKT ở các quốc gia có mức thu nhập trung bình và cao, tuy nhiên ảnh hưởng này là không đáng kể ở

các quốc gia thu nhập thấp. Vì vậy, một quốc gia phải đạt đến một mức thu nhập nhất định để PTTC có thể kích thích tăng trưởng.

Sau cuộc khủng hoảng tài chính toàn cầu 2008, dòng nghiên cứu mới về tài

chínhtăng trưởng mới được thúc đẩy để

điều tra giả

thuyết tài chính quá mức

(Panizza, 2014). Dòng nghiên cứu này nhấn mạnh sự phức tạp của mối quan hệ tăng trưởng – tài chính như một “Nút thắt Gordian” — nghĩa là, mối quan hệ này thường thay đổi, phi tuyến hoặc không đáng kể (Carré & L’œillet, 2018). Chẳng hạn, dòng nghiên cứu mới chứng minh tác động biến mất của tài chính đối với tăng trưởng (Rousseau & Wachtel, 2011) và giả thuyết quá nhiều tài chính với tỷ lệ ngưỡng nhất định (Cecchetti & Kharroubi, 2012; Beck, 2014; Law & Singh, 2014; Rioja &Valev, 2014; Arcand và cộng sự, 2015; Ibrahim & Alagidede, 2018; Panizza, 2018).

Theo đó, Rousseau và Wachtel (2011) nhận thấy tác động suy yếu của tài chính đối với tăng trưởng. Họ xem xét mối quan hệ PTTC và TTKT bằng cách sử dụng dữ liệu xuyên quốc gia trong từ 1960 đến 2004. Kết quả họ nhận thấy tác động tích cực của PTTC đến TTKT được duy trì trong giai đoạn trước năm 1989 và suy yếu vào giai đoạn sau đó. Họ cho rằng sự suy yếu này là do hai yếu tố có thể xảy ra: sự gia tăng của các cuộc khủng hoảng tài chính và việc thiếu các khuôn khổ pháp lý đủ để đối phó với sự xâm lấn sâu hơn của nền tài chính. Hơn nữa, phát hiện của họ phù hợp với nghiên cứu của De Gregorio và Guidotti (1995), đều cho rằng tài chính ở các nước có thu nhập cao đã đến một điểm (xét về độ sâu tài chính) mà chúng không còn đóng góp vào tăng trưởng nữa.

Theo Cecchetti và Kharroubi (2012), khi tín dụng ngân hàng của khu vực tư nhân vượt quá 90% GDP, PTTC trở thành lực cản cho TTKT. Đáng chú ý, tốc độ tăng trưởng nhanh hơn của ngành tài chính có thể gây bất lợi cho TTKT vì ngành tài chính phải cạnh tranh nguồn lực với các phần còn lại của nền kinh tế. Rioja và

Valev (2014) nhận thấy rằng TTCK có đóng góp không đáng kể vào tăng trưởng ở quốc gia thu nhập thấp, trong khi chúng có tác động tích cực ở các quốc gia có mức tích lũy vốn và năng suất cao. Beck (2014) nhấn mạnh tầm quan trọng của tác động phi tuyến khi nghiên cứu mối quan hệ tăng trưởng – tài chính. Mối quan hệ này bắt đầu yếu đi khi bắt đầu thiên niên kỷ mới, song song với tốc độ tăng trưởng theo cấp số nhân của các lĩnh vực tài chính ở hầu hết các nền kinh tế phát triển. Mối quan hệ tăng trưởng – tài chính trở nên không đáng kể tùy thuộc vào lợi nhuận cận biên giảm dần khi hệ thống tài chính phát triển (De la Torre và cộng sự, 2011). Chúng trở nên tiêu cực khi độ sâu tài chính (tín dụng tư nhân so với GDP) vượt quá ngưỡng nhất định (Law & Singh, 2014), cụ thể các tác giả này khám phá liệu tài chính có thúc đẩy TTKT hay không sau khi một quốc gia PTTC vượt quá một ngưỡng nhất định. Law và Singh (2014) xem xét một nhóm gồm 87 quốc gia từ 1980 đến 2010, trung bình trong khoảng thời gian 5 năm. Họ tìm thấy một ngưỡng với tín dụng khu vực tư nhân vượt quá 88% GDP sẽ gây ra bất lợi đối với TTKT, giá trị ngưỡng này gần với giá trị 90% của Cecchetti và Kharroubi (2012).

Gầy đây, Ibrahim và Alagidede (2018) phân tích tác động của PTTC lên TTKT tại 29 quốc gia châu Phi cận Sahara trong giai đoạn 1980–2014 bằng cách sử dụng kỹ thuật chia nhỏ mẫu và ước tính ngưỡng. Phát hiện của họ cho thấy rằng, trong khi PTTC có liên quan tích cực và đáng kể với TTKT, dưới một ngưỡng ước tính nhất định, PTTC phần lớn không nhạy cảm với TTKT trong khi ảnh hưởng đáng kể đến hoạt động kinh tế đối với các quốc gia trên ngưỡng. Kết luận chính được rút ra là mức PTTC cao hơn là điều kiện cần thiết để tăng trưởng trong dài hạn. Panizza (2018) đưa ra lập luận cụ thể hơn cho giả thuyết quá nhiều tài chính với năm cách giải thích có thể xảy ra do hậu quả của tài chính quá mức là: khủng hoảng tài chính, phân bổ sai nhân tài, các loại tài chính khác nhau, CTTC và sự nắm bắt chính trị.

Một số nghiên cứu khác cũng đồng thuận với giả thuyết quá nhiều tài chính với tác động phi tuyến theo dạng hình chữ U ngược trong mối quan hệ giữa PTTC và TTKT (Arcand và cộng sự, 2015; Ductor & Grechyna, 2015; Samargandi và cộng

sự, 2015; Swamy & Dharani, 2020).

Khi đó, giả

thuyết càng nhiều tài chính hơn,

càng nhiều tăng trưởng hơn bị thay thế bởi giả thuyết quá nhiều tài chính sẽ gây hại cho TTKT. Cụ thể, Arcand và cộng sự (2015) sử dụng các cách tiếp cận khác nhau để chỉ ra rằng độ sâu tài chính có tác động tiêu cực đến TTKT khi tín dụng cho khu vực tư nhân đạt 100% GDP.

Samargandi và cộng sự (2015), sử dụng mô hình PARDL với sự phụ thuộc chéo để phân tích tác động của PTTC đến TTKT cả trong dài hạn lẫn trong ngắn

hạn tại các quốc gia có mức thu nhập khác nhau. Họ tìm thấy dạng hình chữ U

ngược trong mối quan hệ giữa PTTC và TTKT trong dài hạn. Tuy nhiên, mối quan hệ này là không đáng kể trong ngắn hạn. Điều này cho thấy rằng, khi có quá nhiều tài chính có thể gây ảnh hưởng tiêu cực đến tăng trưởng tại các quốc gia có thu nhập trung bình.

Swamy và Dharani (2020) tìm thấy sự hiện diện phi tuyến vì có mối quan hệ hình chữ U ngược giữa PPTC và TTKT trong dài hạn. Trong ước tính các ngưỡng trong mối quan hệ tăng trưởng – tài chính, họ nhận thấy tác động ngưỡng ở mức 74% –86% GDP đối với tín dụng trong nước, 51% GDP cho tỷ lệ doanh thu chứng khoán và 65% GDP cho vốn hóa TTCK.

Một số tác giả trong nước cũng thực hiện phân tích tác động của PTTC lên TTKT, chẳng hạn như Hoàng Thị Phương Anh và Đinh Tấn Danh (2015), Phan Thị Bích Nguyệt và Phạm Dương Phương Thảo (2016), Chu Khánh Lân và Nguyễn Trần Mạnh Trung (2019), Phạm Dương Phương Thảo (2019). Tuy nhiên các tác giả

này đều sử dụng các chỉ số riêng lẻ và truyền thống để đo lường PTTC, do đó cũng không nắm bắt được tính đa chiều của PTTC.

Như vậy, từ các bằng chứng thực nghiệm được đưa ra, có thể thấy rằng tác động của PTTC lên TTKT tập trung vào 3 dòng quan điểm chính. Quan điểm thứ nhất ủng hộ lập luận càng nhiều tài chính, càng nhiều tăng trưởng hơn. Quan điểm thứ hai ủng hộ lập luận quá nhiều tài chính sẽ gây hại cho nền kinh tế. Quan điểm cuối cùng với lập luận PTTC không có tác động đáng kể đến TTKT. Do vậy, luận án xây dựng hai giả thuyết nghiên cứu tương ứng với các dòng quan điểm theo sau:

Giả thuyết H1: PTTC có tác động tích cực lên TTKT, hay nói cách khác, càng nhiều tài chính hơn, càng nhiều tăng trưởng hơn.

Giả thuyết H2: Tác động của PTTC lên TTKT là phi tuyến và tuân theo dạng hình chữ U ngược, hay nói cách khác, quá nhiều tài chính sẽ gây hại cho nền kinh tế.

2.6.3. Mối quan hệ giữa cấu trúc tài chính và tăng trưởng kinh tế

2.6.3.1. Tổng quan các bằng chứng thực nghiệm tác động của cấu trúc tài chính đến tăng trưởng kinh tế

Dựa trên các lý thuyết về CTTC, ngày càng có nhiều bằng chứng thực

nghiệm cho thấy tác động của CTTC đối với các hoạt động kinh tế. Nhìn chung, các nghiên cứu ban đầu về mối quan hệ giữa CTTC và TTKT cung cấp bằng chứng hỗ trợ cho các dịch vụ tài chính, luật và tài chính. Tuy nhiên, các nghiên cứu gần đây đã minh chứng rằng nghiên cứu CTTC dựa trên ngân hàng hoặc dựa trên thị trường là những vấn đề quan trọng đối với TTKT.