giấu hoặc bóp méo thông tin liên quan để ra quyết định. Do đó, việc không xem xét sự chuyển động của biến số ở các cấp độ theo các thang thời gian khác nhau sẽ che lấp mối quan hệ thay đổi theo thời gian của CTTC và TTKT. Thêm vào đó, nếu CTTC của các quốc gia tuân theo quan điểm chủ nghĩa cấu trúc mới thì đây sẽ là một thách thức lớn đối với các nhà hoạch định chính sách. Vì lúc này CTTC tối ưu của quốc gia sẽ thay đổi theo thời gian hay cấu trúc của một hệ thống tài chính cụ

thể sẽ tồn tại và hiệu quả hơn các loại cấu trúc hệ

thống tài chính cụ thể

khác

trong việc quản lý đầu tư và thúc đẩy nền kinh tế. Do đó, một vấn đề được đặt ra CTTC tối ưu là gì, và CTTC dựa trên ngân hàng hoặc dựa trên thị trường sẽ xuyên suốt cả quá trình hay là tùy vào từng giai đoạn của sự phát triển sẽ có sự thay đổi trong việc chuyển đổi CTTC hay không?

Vì vậy, từ khoảng trống nghiên cứu về tác động của PTTC lên TTKT và mối quan hệ CTTC và TTKT. Luận án đi sâu vào phân tích và giải quyết các vấn đề vẫn còn bõ ngõ với kỳ vọng đóng góp thêm vào về mặt thực tiễn cũng như học thuật chủ đề PTTC, CTTC và TTKT.

Tiểu kết Chương 2

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Về Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Cơ Sở Lý Thuyết Về Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Tổng Quan Các Bằng Chứng Thực Nghiệm Có Liên Quan

Tổng Quan Các Bằng Chứng Thực Nghiệm Có Liên Quan -

Tổng Quan Các Bằng Chứng Thực Nghiệm Về Quan Điểm Chủ Nghĩa Cấu Trúc Mới

Tổng Quan Các Bằng Chứng Thực Nghiệm Về Quan Điểm Chủ Nghĩa Cấu Trúc Mới -

Mô Hình Nghiên Cứu Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế

Mô Hình Nghiên Cứu Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế -

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Kiểm Định Nhân Quả Dumitrescuhurlin Dữ Liệu Bảng

Kiểm Định Nhân Quả Dumitrescuhurlin Dữ Liệu Bảng

Xem toàn bộ 328 trang tài liệu này.

Cơ sở lý thuyết tác động của PTTC lên TTKT. Tổng quan các bằng chứng thực nghiệm có liên quan đến tác động tuyến tính và phi tuyến của PTTC lên TTKT. Tác động này ẩn chưa ba dòng quan điểm với tác động tích cực, tác động tiêu cực và không có tác động đáng kể của PTTC lên TTKT. Qua đó luận án xây dựng hai giả thuyết liên quan đến các dòng quan điểm này với giả thuyết càng nhiều tài chính hơn, càng nhiều tăng trưởng hơn, giả thuyết quá nhiều tài chính sẽ gây hại cho nền kinh tế.

Cơ sở lý thuyết mối quan hệ giữa CTTC và TTKT với các quan điểm CTTC dựa trên ngân hàng, dựa trên thị trường, quan điểm dịch vụ tài chính, luật & tài chính và chủ nghĩa cấu trúc mới. Các kết quả nghiên cứu trước có liên quan ủng hộ quan điểm CTTC dựa trên ngân hàng, dựa trên thị trường và quan điểm chủ nghĩa cấu trúc mới. Qua đó cho thấy tồn tại CTTC tối ưu trong hệ thống tài chính tại mỗi quốc gia với CTTC dựa trên ngân hàng hoặc CTTC dựa trên thị trường; và CTTC tuân theo quan điểm chủ nghĩa cấu trúc mới.

Từ các khoảng trống nghiên cứu, luận án phân tích các vấn đề còn bõ ngõ với kỳ vọng đóng góp thêm vào về mặt thực tiễn cũng như học thuật có liên quan đến chủ đề nghiên cứu.

CHƯƠNG 3

DỮ LIỆU VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Chương này trình bày phương pháp xây dựng bộ chỉ số PTTC mới, mô hình nghiên cứu tác động của PTTC lên TTKT và mối quan hệ giữa CTTC và TTKT. Bộ

dữ liệu các chỉ số

được dùng trong xây dựng chỉ số

PTTC mới và cách thức đo

lường các biến được sử dụng trong các mô hình nghiên cứu.

3.1. Phương pháp nghiên cứu

Trên cơ sở mục tiêu nghiên cứu, luận án xây dựng các mô hình nghiên cứu để phân tích tác động của PTTC lên TTKT và mối quan hệ giữa CTTC và TTKT.

Quy trình nghiên cứu được thực hiện theo tiến trình như sau:

Bước 1: Xây dựng mô hình nghiên cứu tác động của PTTC lên TTKT với bộ chỉ số đo lường PTTC mới.

Bước 2: Xây dựng mô hình nghiên cứu mối quan hệ TTKT.

giữa CTTC và

3.1.1. Mô hình nghiên cứu tác động của phát triển tài chính lên tăng trưởng kinh tế

3.1.1.1. Xây dựng bộ chỉ số PTTC mới

a. Đo lường chỉ số PTTC theo truyền thống

Các thước đo chỉ số PTTC theo truyền thống được sử dụng phổ biến nhất có thể được định nghĩa rộng rãi là độ sâu tài chính, các chỉ số liên quan đến hoạt động tài chính và hoạt động tài chính.

Thước đo thứ nhất, độ sâu tài chính, được đo bằng tỷ lệ nợ phải trả của hệ thống tài chính so với GDP, phản ánh quy mô của ngành tài chính (Valickova và cộng sự, 2015). Các học giả sử dụng nhiều thước đo khác nhau về độ sâu tài chính,

thường được kết nối với cung tiền: một số

tác giả

sử dụng tỷ

lệ M2/GDP

(Giedeman & Compton, 2009; Anwar & Cooray, 2012), trong khi những người khác dựa vào M3/GDP (Dawson, 2008; Hassan và cộng sự, 2011; Huang & Lin, 2009). Việc sử dụng cung tiền rộng hơn được thúc đẩy bởi bằng chứng cho thấy TTTC tăng trưởng nhanh có thể có tác động bất lợi đến TTKT. Tuy nhiên, tỷ lệ M2/GDP không nắm bắt được sự phát triển của hệ thống tài chính ở các quốc gia nơi tiền được sử dụng chủ yếu làm kho lưu trữ giá trị (Yu và cộng sự, 2012). Để loại bỏ khía cạnh giao dịch thuần túy của các cung tiền hẹp, một số học giả khác sử dụng

tỷ lệ chênh lệch giữa M3 và M1 so với GDP (Yilmazkuday, 2011; Rousseau &

Wachtel, 2002). Tuy nhiên, cung tiền không phải là chỉ tiêu đo lường tốt cho PTTC vì chúng phản ánh mức độ của các dịch vụ giao dịch do hệ thống tài chính cung cấp hơn là chức năng của hệ thống tài chính trong việc chuyển vốn từ nơi thừa vốn sang nơi thiếu vốn (Fry, 1997; Ang & McKibbin, 2007). Trong khi đó, độ sâu tài chính là một thước đo hoàn toàn định lượng cũng như không phản ánh chất lượng dịch vụ tài

chính. Ngoài ra, độ sâu tài chính có thể bao gồm tiền gửi vào ngân hàng của các

TGTC khác, nhưng điều này làm tăng vấn đề đếm kép (Levine, 1997).

Thước đo thứ hai, được sử dụng để đo lường PTTC là các chỉ số liên quan đến hoạt động ngân hàng, lần đầu tiên được áp dụng bởi King và Levine (1993). Tỷ lệ ngân hàng được định nghĩa là tỷ lệ tín dụng ngân hàng so với tổng tín dụng ngân hàng và tài sản nội địa của ngân hàng trung ương. Tuy nhiên, Levine (1997) lưu ý rằng điểm yếu trong việc sử dụng chỉ số này đó là các TCTC khác ngoài ngân hàng cũng cung cấp các chức năng tài chính này. Hơn nữa, tỷ số này không nắm bắt được hệ thống tài chính đang phân bổ tín dụng cho ai, và cũng không phản ánh mức độ hiệu quả của các ngân hàng thương mại trong việc huy động tiết kiệm, phân bổ nguồn lực và thực hiện kiểm soát doanh nghiệp.

Thước đo thứ ba, được sử dụng là các chỉ số liên quan đến hoạt động tài chính. Các học giả sử dụng một số thước đo như tỷ lệ tín dụng nội địa tư nhân được cung cấp bởi tiền gửi ngân hàng so với GDP (Beck & Levine, 2004; Cole và cộng sự 2008); tỷ lệ tín dụng nội địa tư nhân được cung cấp bởi tiền gửi ngân hàng và các TCTC khác so với GDP (được sử dụng bởi Andersen & Tarp, 2003); và tỷ lệ

tín dụng được phân bổ

cho các doanh nghiệp tư

nhân trên tổng tín dụng nội địa

(King & Levine 1993; Rousseau & Wachtel, 2011). Những thước đó này đánh giá tốt

hơn về

quy mô và chất lượng dịch vụ

được cung cấp bởi hệ

thống tài chính vì

chúng tập trung vào tín dụng phát hành cho khu vực tư nhân. Tuy nhiên, cả tín dụng tư nhân lẫn độ sâu tài chính đều không thể đánh giá đầy đủ hiệu quả của các TGTC trong việc làm xoa dịu các xung đột thị trường (Levine và cộng sự, 2000). Các nghiên cứu về PTTC và TTKT trong lĩnh vực này ban đầu tập trung vào các ngân hàng. Sau đó, các nhà nghiên cứu bắt đầu điều tra ảnh hưởng của TTCK (Atje & Jovanovic,

1993), các thước đo về

TTCK ngày càng được sử

dụng nhiều hơn (như

Beck &

Levine, 2004; Tang, 2006; Chakraborty, 2010; Shen và cộng sự, 2011; Yu và cộng sự, 2012).

Một số tác giả gần đây thì sử dụng một nhóm các chỉ số để đo lường PTTC để khắc phục nhược điểm chỉ sử dụng các chỉ số riêng lẽ như Campos và Kinoshita

(2010), Samargandi và cộng sự

(2015), Bist (2018),

Siva và Prabhakar (2018),

Ncanywa và Mabusela (2019), Guru và Yadav (2019). Tuy nhiên tất cả các nghiên cứu này cũng chỉ tập trung vào các thước đo truyền thống không thể bao hàm đầy đủ các khía cạnh đa chiều của PTTC.

Hệ thống tài chính bao gồm nhiều TCTC, TTTC và sản phẩm tài chính khác nhau, các thước đo truyền thống này chỉ mang tính ước tính sơ bộ và không nắm bắt được tất cả các khía cạnh đa chiều của PTTC. Hơn nữa, sự đa dạng của hệ thống tài chính, cũng hàm ý rằng cần phải xem xét nhiều thước đó khác nhau để đo lường PTTC.

b. Đo lường chỉ số PTTC theo IMF

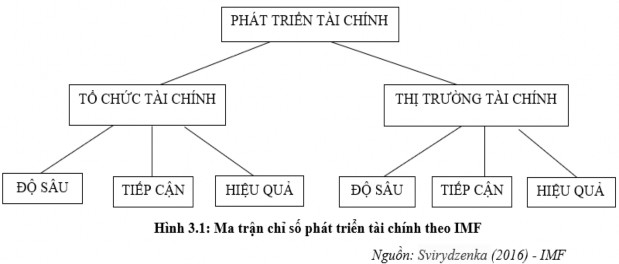

Để khắc phục những thiếu sót của các chỉ số đo lường PTTC truyền thống, Svirydzenka (2016) IMF đã xây dựng tổng cộng chín chỉ số đại diện cho PTTC, đánh giá ở các mức độ trừu tượng khác nhau về cách thức các hệ thống tài chính phát triển trên khắp các quốc gia. Hình 3.1. mô tả bộ chín chỉ số PTTC theo cách đo lường của IMF, trong đó các TCTC bao gồm ngân hàng, quỹ tương hỗ, quỹ hưu trí và công ty bảo hiểm. TTTC bao gồm TTCK và thị trường trái phiếu. PTTC được định nghĩa là sự kết hợp giữa ba khía cạnh là độ sâu tài chính, khả năng tiếp cận và tính hiệu quả của hệ thống tài chính. Tập hợp các chỉ số được chọn để nắm bắt các khía cạnh khác nhau khi đo lường chỉ số PTTC theo IMF được trình bày trong cụ thể tại Phụ lục 2.

c. Đo lường chỉ số PTTC mới

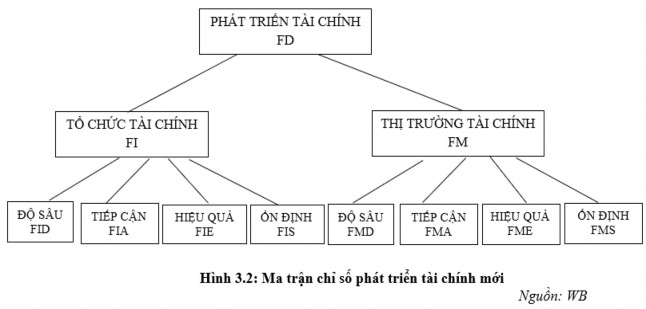

Theo quan điểm của WB trong Báo cáo PTTC toàn cầu 2013, PTTC còn cần phải tính đến tính ổn định hay là sự ổn định của các TCTC và TTTC. Hệ thống tài chính ổn định có khả năng đánh giá và quản lý rủi ro tài chính, phân bổ hiệu quả các nguồn lực, duy trì mức việc làm gần với tỷ lệ tự nhiên của nền kinh tế và loại bỏ biến động giá tương đối của tài sản hoặc tài sản thực sẽ ảnh hưởng đến mức độ ổn định tiền tệ hoặc việc làm. “Trong trạng thái ổn định, hệ thống sẽ hấp thụ các cú sốc chủ yếu thông qua cơ chế tự điều chỉnh, ngăn chặn các sự kiện bất lợi gây

ảnh hưởng xấu đến nền kinh tế thực hoặc các hệ Bank, 2012).

thống tài chính khác.” (World

Bất ổn tài chính có thế tác động lên mối quan hệ giữa PTTC và TTKT (Lown và cộng sự, 2000; Trew, 2008; Cihak và cộng sự, 2008; Hakkio & Keeton, 2009). Theo các học giả này, bất ổn tài chính có thể làm cho TTKT chậm lại, thông qua việc gia tăng chi phí cho các doanh nghiệp cũng như chi tiêu tài chính của các hộ gia đình.

Do đó, để nắm bắt đầy đủ tất cả các khía cạnh của PTTC, luận án bổ sung thêm khía cạnh – tính ổn định để làm thước đo tính toán chỉ số PTTC mới với đầy đủ các khía cạnh theo như ma trận Hình 3.2.

Bộ chỉ số PTTC mới được xây dựng dựa với sự kết hợp đầy đủ bốn khía cạnh PTTC với tổng cộng 29 chỉ số được thu thập từ GFDD và FSD. Tính đến nay, bộ chỉ số PTTC mới này được xem là chỉ số có tính khái quát và toàn diện nhất, nắm bắt đầy đủ tính đa chiều của hệ thống tài chính. Bảng 3.1 trình bày các chỉ số được sử dụng để xây dựng bộ chỉ số PTTC mới trong luận án.