trung gian các nguồn lực và hạn chế tạo điều kiện cho các giao dịch tài chính thì sẽ cản trở TTKT. Tuy nhiên, nếu quy mô của cả hệ thống tài chính phát triển đến một mức độ thích hợp, các TCTC ngày càng hiệu quả và dễ dàng trong việc tiếp cận TTTC thì sẽ kích thích TTKT. Thêm nữa, hệ thống tài chính bao gồm cả các TCTC và TTTC càng ổn định thì sẽ càng thúc đẩy TTKT.

(iii) Luận án tìm thấy rằng hay mức độ mà cá nhân có thể sử dụng các dịch

vụ tài chính trên TTTC hay khả

năng tiếp cận tài chính và hiệu quả

của TCTC

không có ảnh hưởng đáng kể đến TTKT trong dài hạn.

Thứ ba: Luận án đã xây dựng và phát triển mô hình tăng trưởng tân cổ điển mở rộng với tác động của CTTC lên TTKT khi có ảnh hưởng bởi mức độ PTTC, dựa trên nhiều cách đo lường CTTC và mức độ PTTC khác nhau. Ngoài ra, lần đầu tiên phép biến đổi Wavelet được sử dụng để phân tách chuỗi dữ liệu của TTTC, TGTC và TTKT thành các thang thời gian khác nhau với các tần số khác nhau, qua đó phân tích được chính xác mối quan hệ nhân quả tại các thang thời gian khác nhau giữa TTTC với TTKT và giữa TGTC với TTKT. Thêm vào đó, luận án bổ sung thêm vào cơ sở lý luận mối quan hệ giữa CTTC và TTKT, khi tìm thấy được sự tồn tại quan điểm chủ nghĩa cấu trúc mới tại nhóm các quốc gia đang phát triển và mới nổi, đó là mặc dù các ngân hàng vẫn đóng vai trò quan trọng trong hệ thống tài chính tại các quốc gia này, nhưng có xu hướng chuyển sang TTCK trong giai đoạn phát triển cao hơn của nền kinh tế.

1.5.2. Đóng góp về mặt thực tiễn

Có thể bạn quan tâm!

-

Phát triển tài chính, cấu trúc tài chính và tăng trưởng kinh tế - 1

Phát triển tài chính, cấu trúc tài chính và tăng trưởng kinh tế - 1 -

Phát triển tài chính, cấu trúc tài chính và tăng trưởng kinh tế - 2

Phát triển tài chính, cấu trúc tài chính và tăng trưởng kinh tế - 2 -

Cơ Sở Lý Thuyết Về Phát Triển Tài Chính Và Tăng Trưởng Kinh Tế

Cơ Sở Lý Thuyết Về Phát Triển Tài Chính Và Tăng Trưởng Kinh Tế -

Cơ Sở Lý Thuyết Về Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Cơ Sở Lý Thuyết Về Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Tổng Quan Các Bằng Chứng Thực Nghiệm Có Liên Quan

Tổng Quan Các Bằng Chứng Thực Nghiệm Có Liên Quan

Xem toàn bộ 328 trang tài liệu này.

Thứ nhất: Các nhà hoạch định chính sách có thể dựa trên các kết quả từ tác động của PTTC lên TTKT để đưa ra các hàm ý trong việc tối ưu hóa phát triển quy mô tài chính cũng như hiệu quả của các TGTC và TTTC, từ đó đảm bảo nền kinh tế

tăng trưởng và cũng như giữ cho TTTC ổn định, để hoàn thiện hệ thống tài chính của quốc gia trong giai đoạn mà hệ thống tài chính thế giới đang định hình lại.

Thứ hai: Kết quả từ luận án củng cố thêm bằng chứng về ảnh hưởng của mức độ PTTC trong mối quan hệ giữa CTTC và TTKT. Cụ thể, khi mức độ PTTC càng cao, hệ thống CTTC dựa trên thị trường có tầm quan trọng hơn so với hệ thống CTTC dựa trên ngân hàng trong tác động lên TTKT. Luận án cũng tìm thấy được ảnh hưởng của TTTC và TGTC đến TTKT không đơn thuần chỉ là trong ngắn hạn và dài hạn mà phải dựa trên các tần số khác nhau tại các khung thời gian khác nhau 24 năm, 48 năm, trên 8 năm v.v. Luận án tìm thấy ngân hàng đóng vai trò quan trọng trong tác động đến TTKT trong dài hạn (với khoảng thời gian từ 8 năm trở lên) tại nhóm các quốc gia phát triển và mới nổi (DE), trong khi đó cả ngân hàng và TTCK đều có mức độ ảnh hưởng gần như nhau lên TTKT tại nhóm các quốc gia đã phát triển (AE). Trong khi đó, chỉ có quan hệ nhân quả một chiều từ hiệu quả của phát triển hệ thống ngân hàng lên TTKT và ngược lại từ TTKT lên quy mô TTCK trong ngắn hạn (24 năm) tại nhóm DE. Do đó, tùy vào mỗi thang thời gian khác nhau mà mỗi quốc gia cần đưa ra chính sách phát triển hệ thống tài chính khác nhau phù hợp nhất để thúc đẩy TTKT.

Thứ ba, Từ các kết quả về quan điểm chủ nghĩa cấu trúc mới, các nhà hoạch định chính sách có thể xem xét đến sự thay đổi trong chính sách quản lý tài chính tại quốc gia mình. Đó là, thay vì thụ động phân loại CTTC dựa trên ngân hàng hoặc dựa trên thị trường thì chính sách đưa ra có thể linh hoạt hơn. Chẳng hạn, không cần yêu cầu phân loại một cách rập khuôn cố định theo CTTC dựa trên ngân hàng hay dựa trên thị trường, mà các quốc gia này có thể cho phép xác định hình thức cấu trúc của hệ thống tài chính theo thời gian và nên dựa vào cấu trúc của nền kinh tế thực để xác định hình thái cụ thể đối với sự phát triển của từng quốc gia.

1.6. Bố cục luận án

Luận án được kết cấu gồm 5 chương như sau: Chương 1: GIỚI THIỆU

Chương này trình bày tính cấp thiết cũng như lý do lựa chọn đề tài, mục tiêu nghiên cứu, đối tượng nghiên cứu, phạm vi nghiên cứu và phương pháp nghiên cứu, cũng như những đóng góp của luận án.

Chương 2: CƠ SỞ LÝ THUYẾT VÀ TỔNG QUAN NGHIÊN CỨU

Chương này trình bày khung lý thuyết PTTC, CTTC và TTKT. Lược khảo các

nghiên cứu thực nghiệm trước đây làm cơ nghiên cứu.

sở lý luận nhằm thực hiện mục tiêu

Chương 3: DỮ LIỆU VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Chương này trình bày dữ liệu nghiên cứu, cách thức đo lường bộ chỉ số PTTC mới, phương pháp nghiên cứu và mô hình nghiên cứu PTTC, CTTC và TTKT.

Chương 4: KẾT QUẢ NGHIÊN CỨU VÀ THẢO LUẬN

Chương này trình bày kết quả nghiên cứu tác động của PTTC lên TTKT với bộ chỉ số đo lường mới, mối quan hệ giữa CTTC và TTKT. Tiếp đó thảo luận các kết quả nghiên cứu thực nghiệm tìm thấy để làm cơ sở cho các hàm ý chính sách về mối quan hệ giữa PTTC, CTTC và TTKT.

Chương 5: KẾT LUẬN VÀ HÀM Ý CHÍNH SÁCH

Chương này tổng kết các kết quả nghiên cứu và đưa ra một số hàm ý chính sách nhằm phát triển hệ thống tài chính cũng như sự phát triển bền vững của các quốc gia trong tương lai.

CHƯƠNG 2

CƠ SỞ LÝ THUYẾT VÀ TỔNG QUAN NGHIÊN CỨU

Chương này trình bày các nội dung về cơ sở lý thuyết của TTKT, PTTC và CTTC. Mối quan hệ giữa PTTC và TTKT, CTTC và TTKT. Tổng quan các bằng chứng thực nghiệm mối quan hệ giữa PTTC, CTTC với TTKT. Từ đó rút ra khoảng trống nghiên cứu của luận án.

2.1. Tăng trưởng kinh tế

TTKT được định nghĩa là sự gia tăng sản lượng của một quốc gia hay gia tăng trong thu nhập bình quần đầu người. Sản lượng thường được đo bằng tổng sản phẩm quốc nội (Gross Domestic Product GDP) hoặc tổng sản phẩm quốc gia (Gross National Product GNP), cụ thể là sự thay đổi trong tỉ lệ phần trăm của GDP từ năm này đến năm kế tiếp hoặc GDP bình quân đầu người.

Về mặt lý thuyết, TTKT phần lớn được xem là sự gia tăng bền vững trong nước với khả năng sản xuất hàng hóa và dịch vụ trong một khoảng thời gian. TTKT ảnh hưởng đến mức sống của người dân, được thúc đẩy bởi các yếu tố sản xuất như vốn, đất đai, lao động và công nghệ. King và Levine (1993) nhấn mạnh TTKT là sự thay đổi tích cực ở cấp độ sản xuất hàng hóa và dịch vụ theo thời gian và sử dụng GDP để đo lường TTKT. Ngoài ra, GDP thực tế bình quân đầu người cũng được sử dụng để đo lường TTKT, dựa trên khả năng tính toán sự khác biệt về dân

số và các tác động phân phối mà chúng mang lại (Kuznets, 1959; Samuelson &

Nordhaus, 2014). Về mặt lý thuyết, GDP bình quân đầu người càng cao thì càng có nhiều người có thu nhập phải tiết kiệm, trong trường hợp đó, tiết kiệm càng đóng nhiều vai trò như là công cụ trong chức năng đầu tư của một quốc gia.

Như vậy, để đo lường TTKT, chúng ta có thể sử dụng hai chỉ tiêu là tốc độ tăng trưởng GDP và GDP bình quân đầu người.

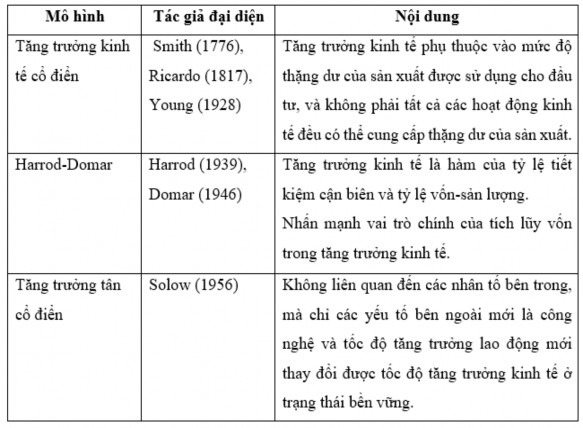

Các mô hình tăng trưởng cơ bản nhất liên quan đến sản lượng là các hàm dựa trên đầu tư, tiết kiệm, thành phần vốn, quy mô của lực lượng lao động và tốc độ tăng dân số từ đó tích hợp trong tổng sản lượng. Một cách tổng quát, hàm sản xuất gộp có thể được biểu thị theo sau:

![]()

Trong đó: K là thành phần vốn, L là cung lao động, Y là tổng sản lượng.

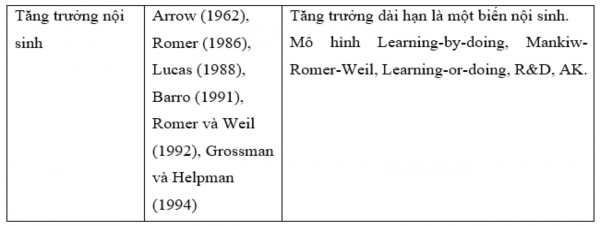

Hàm sản xuất cho thấy mức độ thay đổi của K với L và xác định chính xác số đầu ra. Đây được xem là điểm khác biệt chính giữa các mô hình TTKT. Hàm sản xuất gộp có thể được xem là trọng tâm của mọi mô hình TTKT. Và tùy vào việc xem xét mối quan hệ giữa K và L với Y, mà hàm này được thể hiện ở các dạng công thức khác nhau. Bảng 2.1 trình bày các mô hình TTKT khác nhau theo sau:

Bảng 2.1: Tổng hợp các mô hình tăng trưởng kinh tế

Nguồn: Tổng hợp của tác giả

2.2. Phát triển tài chính

Adnan (2011) xem PTTC như một tập hợp các yếu tố, chính sách và các tổ chức dẫn đến hiệu quả và hiệu lực của trung gian tài chính (TGTC). PTTC là khi các công cụ tài chính, TTTC và TGTC (mặc dù không nhất thiết phải loại bỏ) ảnh hưởng của chi phí thông tin, chi phí thực thi và chi phí giao dịch trong phân bổ nguồn lực và hiệu quả hệ thống tài chính. Điều này đạt được thông qua năm cách theo Levine (2005) cụ thể là: cung cấp kịp thời các thông tin dự án đầu tư, giám sát đầu tư và thực hiện quản trị doanh nghiệp, huy động tiết kiệm, quản lý rủi ro và tạo điều kiện trao đổi hàng hóa và dịch vụ. Tương tự, theo năm cách thức cốt lõi của DemirgüçKunt và Levine (2008) là: nới lỏng trao đổi hàng hóa và dịch vụ, huy động và tập hợp tiết kiệm từ các nhà đầu tư, thu thập và xử lý thông tin về các doanh nghiệp và dự án, thực hiện quản trị doanh nghiệp, đa dạng hóa rủi ro và giám sát các khoản đầu tư, tăng thanh khoản và giảm rủi ro liên ngành.

Như vậy, dựa trên định nghĩa của Levine (2005), DemirgüçKunt và Levine (2008), Adnan (2011), PTTC là sự cải thiện về chất lượng của năm chức năng tài chính quan trọng, tập trung vào những gì hệ thống tài chính thực sự làm cụ thể: (1)

tạo ra thông tin và phân bổ vốn; (2) giám sát hành vi và quản trị doanh nghiệp; (3) tạo điều kiện cho giao dịch, phòng ngừa, quản lý rủi ro và đa dạng hóa; (4) huy

động tiền tiết kiệm để đầu tư; (5) kích thích chuyên môn hóa, đổi mới và tăng

trưởng. Các TCTC và TTTC trên thế giới khác nhau rõ rệt về mức độ cung cấp các dịch vụ chính này cụ thể như sau:

Đầu tiên, TTTC và TGTC tạo ra thông tin và phân bổ vốn. Việc các TGTC thu hút tiết kiệm vào đầu tư phụ thuộc vào chất lượng và số lượng thông tin có sẵn cho từng người tiết kiệm, nhưng có thể quá tốn kém cho những người tiết kiệm để có được thông tin của riêng họ. Các TGTC (ngân hàng) thu thập, cung cấp và xử lý thông tin về các khoản đầu tư có thể hiệu quả hơn so với các công cụ tiết kiệm riêng lẻ. Hiệu quả toàn nền kinh tế là sự phân bổ vốn hiệu quả hơn, hướng vốn vào các nhà sản xuất năng suất cao hơn và tránh xa các nhà sản xuất kém năng suất hơn. Các TTCK lớn và lỏng hơn cũng khuyến khích việc thu thập thông tin bằng cách làm cho thông tin cụ thể của doanh nghiệp có lợi hơn.

Thứ hai, giám sát hành vi và quản trị doanh nghiệp. Trong trường hợp các chủ nợ và cổ đông trong một doanh nghiệp có thể giám sát và ảnh hưởng hiệu quả

đến cách các nhà quản lý của doanh nghiệp sử dụng các khoản tiền mà họ cung

cấp, hay là thực hiện quản trị doanh nghiệp, họ sẽ có động lực lớn hơn để cung cấp quỹ ngay từ đầu. Quản trị doanh nghiệp hiệu quả giúp các nhà quản lý luôn nỗ lực

và khuyến khích họ sử dụng vốn theo cách tối đa hóa lợi nhuận và giá trị doanh

nghiệp. Quản lý hiệu quả hơn ở cấp độ doanh nghiệp dẫn đến việc phân bổ nguồn

lực hiệu quả

hơn cho toàn bộ

nền kinh tế. Bằng cách cải thiện quản trị

doanh

nghiệp, các TGTC có thể tác động tích cực đến tăng trưởng. TTCK cũng có thể đóng vai trò quan trọng trong gắn kết lợi ích của người quản lý doanh nghiệp với những người sở hữu doanh nghiệp.