4.2. Kết quả kiểm định mối quan hệ giữa cấu trúc tài chính và phát triển kinh tế

4.2.1. Kết quả kiểm định tác động của cấu trúc tài chính lên tăng trưởng kinh tế khi có ảnh hưởng của mức độ phát triển kinh tế

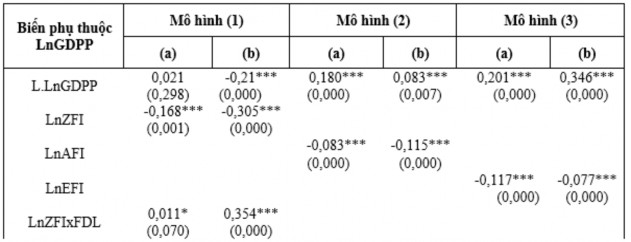

Bảng 4.10 báo cáo kết quả kiểm định tác động của CTTC đối với TTKT có thay đổi theo mức độ PTTC hay không. Bằng chứng thực nghiệm nhận thấy rằng cả ba biến CTTC là quy mô, hiệu quả và hoạt động đều ủng hộ quan điểm CTTC dựa trên ngân hàng thúc đẩy TTKT so với cấu trúc dựa trên thị trường. Bằng chứng này phù hợp với nghiên cứu của DemirgucKunt và Levine (2001), Pinno và Serletis (2007), Ergungor (2008), Baum và cộng sự (2011) đều ủng hộ hệ thống CTTC dựa trên ngân hàng. Bên cạnh đó, hệ số tương tác của của cả ba biến CTTC với mức độ PTTC là dương và có ý nghĩa thống kê. Kết quả đồng thuận và không có khác biệt khi thay thế biến PTTC đo lường theo Ergungor (2008), Chu (2020) với biến PTTC theo cách đo lường mới (FD), củng cố thêm tính vững cho mô hình. Điều này minh chứng rằng, khi mức độ PTTC càng cao sẽ nâng cao tầm ảnh hưởng của CTTC dựa trên thị trường hơn so với ngân hàng trong tác động thúc đẩy TTKT. Các kiểm định hậu hồi quy GMM đều có giá trị với kiểm định AR(2) và kiểm định Hansen đều được chấp nhận ở mức 5%.

Bảng 4.10: Kết quả kiểm định tác động của cấu trúc tài chính lên tăng trưởng kinh tế khi có ảnh hưởng của mức độ phát triển tài chính

Có thể bạn quan tâm!

-

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới -

Kết Quả Kiểm Định Tác Động Tuyến Tính Của Pttc Lên Ttkt.

Kết Quả Kiểm Định Tác Động Tuyến Tính Của Pttc Lên Ttkt. -

Kết Quả Ước Lượng Mô Hình Pardl Đa Thức Bậc Hai

Kết Quả Ước Lượng Mô Hình Pardl Đa Thức Bậc Hai -

Kết Quả Kiểm Định Nhân Quả Dumitrescuhurlin Với Sự Phụ Thuộc Chéo Tại Các Thang Thời Gian Khác Nhau

Kết Quả Kiểm Định Nhân Quả Dumitrescuhurlin Với Sự Phụ Thuộc Chéo Tại Các Thang Thời Gian Khác Nhau -

Hạn Chế Và Hướng Nghiên Cứu Trong Tương Lai

Hạn Chế Và Hướng Nghiên Cứu Trong Tương Lai -

Phát triển tài chính, cấu trúc tài chính và tăng trưởng kinh tế - 20

Phát triển tài chính, cấu trúc tài chính và tăng trưởng kinh tế - 20

Xem toàn bộ 328 trang tài liệu này.

4.2.2. Kết quả kiểm định nhân quả Granger của Dumitrescu và Hurlin với sự phụ thuộc chéo dựa trên phép biến đổi Wavelet

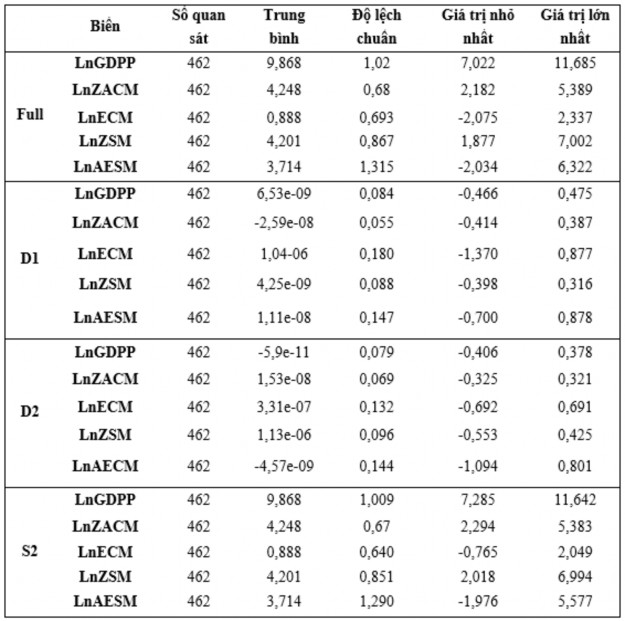

Đầu tiên luận án thực hiện phân tích Wavelet để phân rã các chuỗi dữ liệu gốc thành ba chuỗi dữ liệu với các thang thời gian khác nhau D1, D2 và S2. Bảng

4.11 trình bày thống kê mô tả các biến đã phân rã tại các nhóm quốc gia khác nhau.

Bảng 4.11: Thống kê mô tả các biến theo các thang thời gian khác nhau

Ghi chú: Phân tích Wavelet để phân tách thành từng chuỗi trực giao được thực hiện trên phần mềm RStudio 1.4

Nguồn: Tính toán của tác giả

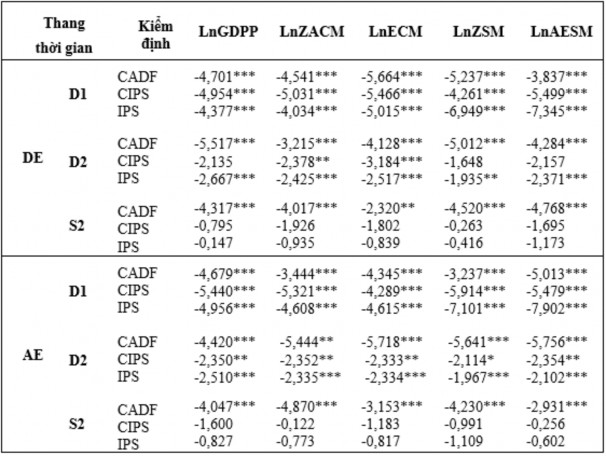

Phân tích trong Bảng 4.12 trình bày kết quả kiểm định nghiệm đơn vị của dữ liệu bảng CADF (Covariate augmented DickeyFuller) (Pesaran, 2007), CIPS

(Pesaran, 2004) và IPS (ImPesaranShin, 2003) tại các thang thời gian khác nhau.

Kết quả cho thấy đối với các thang D1, D2 và S2, giả thuyết H0 các biến không

dừng đều bị bác bỏ ở sai phân bậc 1(I(1)). Do đó, luận án có thể sử dụng tất cả các biến trong phân tích nhân quả dữ liệu Granger của DumitrescuHurlin giữa CTTC và TTKT.

Bảng 4.12: Kết quả kiểm định nghiệm đơn vị tại các thang thời gian khác nhau

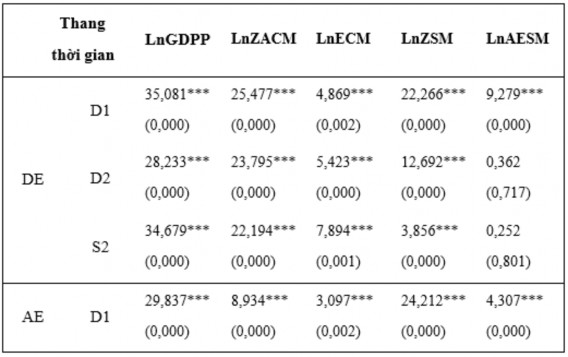

Trước khi đi vào phân tích nhân quả dữ liệu bảng của DumitrescuHurlin,

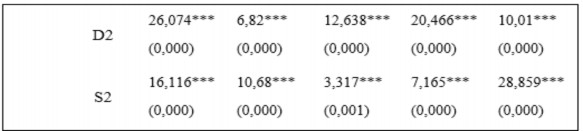

luận án thực hiện kiểm định sự phụ thuộc chéo của các biến tại các thang thời gian khác nhau. Nếu có sự phụ thuộc chéo trong các biến CTTC và TTKT thì mô phỏng Monte Carlo với 500 bước được sử dụng trong ước lượng nhân quả Dumitrescu Hurlin. Bảng 4.13 trình bày kết quả kiểm định sự phụ thuộc chéo đối với các biến ở các thang đo thời gian khác nhau tại hai nhóm quốc gia đã phát triển và đang phát triển & mới nổi. Kết quả cho thấy tất cả các biến đều bác bỏ giả thuyết H0 – không có sự phụ thuộc chéo ở mức ý nghĩa 1%. Bằng chứng này cho thấy cần thực hiện mô phỏng Monte Carlo khi tiến hành kiểm định nhân quả DumitrescuHurlin. Ngoại trừ biến Tỷ lệ doanh thu trên GDP (LnAESM) của nhóm DE không có sự thuộc chéo tại thang đo D2 và S2. Do đó, kiểm định nhân quả của DumitrescuHurlin được thực hiện không có mô phỏng Monte Carlo cho biến này tại hai thang đo D2 và S2.

Bảng 4.13: Kết quả kiểm định sự phụ thuộc chéo tại các thang thời gian khác nhau

Bảng 4.14 trình bày kết quả kiểm định mối quan hệ nhân quả Dumitrescu Hurlin giữa CTTC và TTKT theo các thang thời gian khác nhau tại nhóm các quốc gia DE và AE cụ thể như sau:

Nhóm các quốc gia DE: kết quả tìm thấy mối quan hệ nhân quả hai chiều giữa CTTC và TTKT tại trung hạn và dài hạn với thang D2 (48 năm) và S2 (lớn hơn

8 năm) tại tất cả các biến. Trong khi đó, trong ngắn hạn (D1) chỉ tìm thấy mối quan hệ nhân quả một chiều từ hiệu quả của phát triển ngân hàng lên TTKT và ngược lại

từ TTKT lên quy mô TTCK. Ngoài ra, phân tích Zbar tilde cung cấp thêm bằng

chứng cho thấy có sự khác biệt trong mức độ ảnh hưởng lẫn nhau giữa các biến số tại các thang thời gian khác nhau. Ảnh hưởng của sự phát triển của ngân hàng lên TTKT khi với so với TTCK tại thang đo D2 không có sự khác biệt đáng kể, tuy nhiên tại thang đo S2 ảnh hưởng này lại lớn hơn rất nhiều. Bên cạnh đó, cả trong thang D2 thì chiều tác động của sự phát triển của ngân hàng và TTCK lên TTKT lớn hơn so với chiều ngược lại. Trong khi đó tại thang S2 thì kết quả đối ngược với ảnh hưởng của TTKT lên CTTC mạnh hơn so với chiều ngược lại.

Nhóm các quốc gia AE: Bằng chứng tìm thấy có sự giống nhau trong mối quan hệ nhân quả hai chiều giữa CTTC và TTKT trong trung và dài hạn so với nhóm DE. Tuy nhiên có sự khác biệt rõ ràng trong mức độ ảnh hưởng của các biến số. Thứ nhất, quy mô của TTCK có ảnh hưởng lớn hơn so với quy mô ngân hàng trong

tác động lên TTKT. Ngược lại, hiệu quả

của ngân hàng có

ảnh hưởng lớn hơn

nhiều so với TTCK trong khoảng thời gian 48 năm. Trong khi đó ảnh hưởng này tại nhóm DE là xấp xỉ nhau.

Do đó, có thể thấy ngân hàng đóng vai trò lớn trong tác động đến TTKT trong

dài hạn tại nhóm DE, trong khi đó cả ngân hàng và TTCK đều có mức độ ảnh

hưởng gần như nhau lên TTKT tại nhóm AE. Ngoài ra, trong giai đoạn 48 năm, các nhà hoạch định chính sách tại nhóm AE nên tập trung mở rộng quy mô TTCK và nâng cao hiệu quả hoạt động ngân hàng để thúc đẩy TTKT.

Tóm lại, mối quan hệ giữa CTTC và TTKT không chỉ khác nhau giữa các nền kinh tế mà còn phụ thuộc đặc tính của hệ thống tài chính và đặc biệt là sự khác biệt rõ rệt tại các thang đo thời gian khác nhau. Phát hiện của luận án vừa phù hợp với