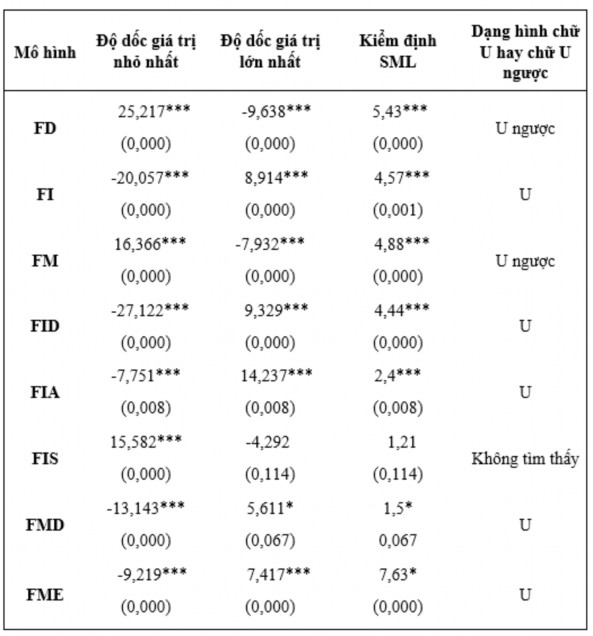

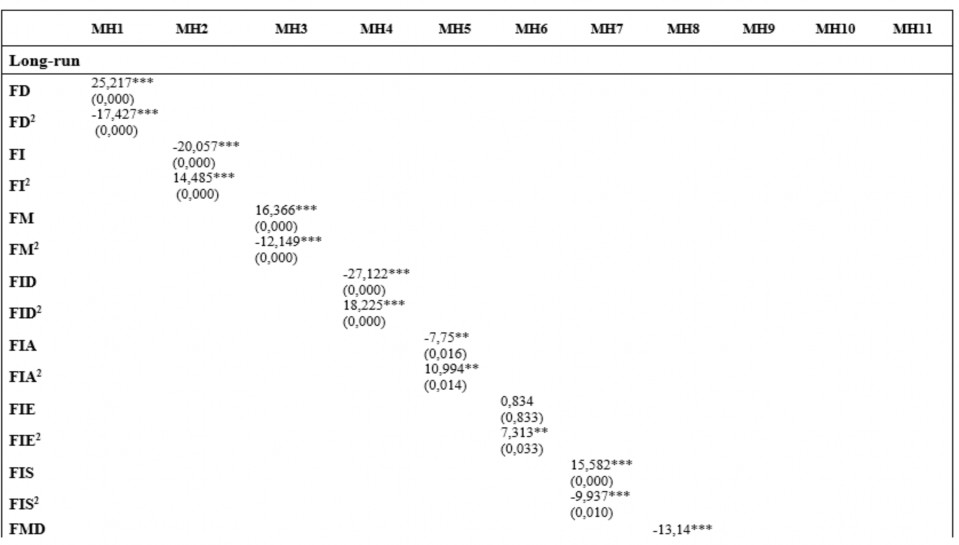

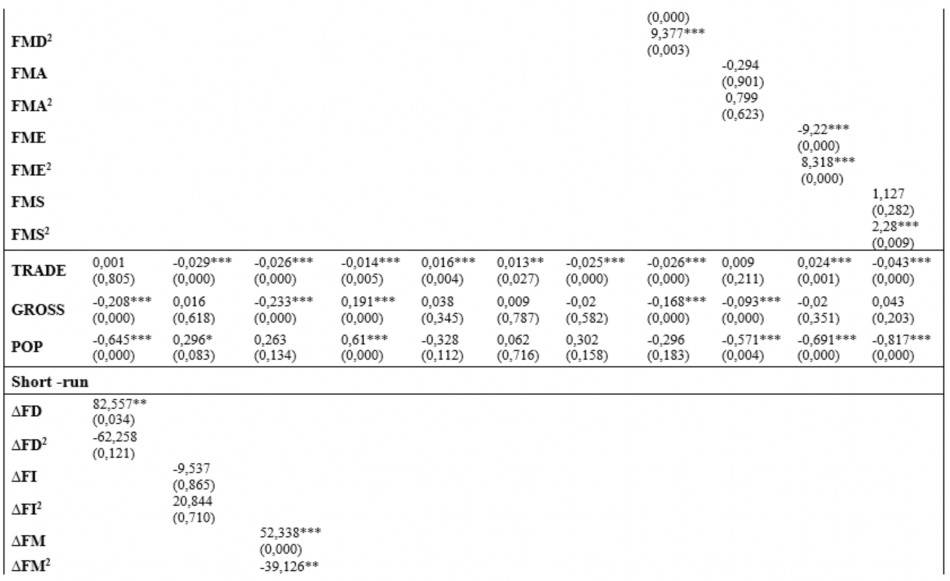

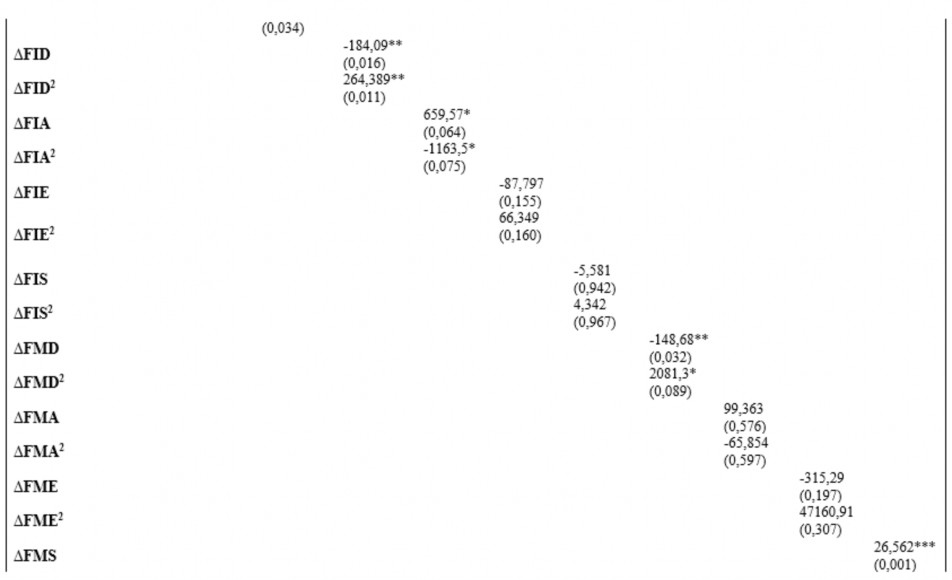

Thứ nhất: Mối quan hệ giữa PTTC tổng thể và TTKT là phi tuyến và tuân theo dạng hình chữ U ngược, kết quả này phù hợp với các nghiên cứu của Cecchetti

và Kharroubi (2012), Law và Singh (2014), Arcand và cộng sự (2015), Ductor và

Grechyna (2015), Samargandi và cộng sự (2015) với giả thuyết quá nhiều tài chính sẽ gây hại cho TTKT. Hàm ý rằng hệ thống tài chính lúc đầu sẽ thúc đẩy TTKT, tuy nhiên đến một thời điểm nhất định khi có quá nhiều tài chính sẽ kìm hãm TTKT. Tuy nhiên, bằng chứng này là tác động tổng thể của PTTC, chúng ta cần quan tâm hơn đến tác động của từng thành phần của PTTC để có thể đưa ra các chính sách phát triển phù hợp nhất.

Thứ hai, kết quả tìm thấy bằng chứng mới về tác động của độ sâu tài chính, khả năng tiếp cận và tính hiệu quả lên TTKT so với các nghiên cứu trước đây. Đó

là, quy mô của TCTC và TTTC, khả

năng tiếp cận của TCTC và hiệu quả

của

TTTC tác động lên TTKT theo dạng chữ U hay nói cách khác nếu quy mô của hệ thống tài chính nhỏ, khả năng tiếp cận TTTC khó khăn và các TCTC hạn chế trong việc tạo hiệu quả trong việc là trung gian các nguồn lực và hạn chế tạo điều kiện cho các giao dịch tài chính thì sẽ cản trở sự phát triển kinh tế. Tuy nhiên nếu quy mô

của cả hệ thống tài chính phát triển đến một mức độ thích hợp, các TCTC ngày

Có thể bạn quan tâm!

-

Các Biến Được Sử Dụng Trong Mô Hình Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Các Biến Được Sử Dụng Trong Mô Hình Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới -

Kết Quả Kiểm Định Tác Động Tuyến Tính Của Pttc Lên Ttkt.

Kết Quả Kiểm Định Tác Động Tuyến Tính Của Pttc Lên Ttkt. -

Kết Quả Kiểm Định Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Phát Triển Kinh Tế

Kết Quả Kiểm Định Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Phát Triển Kinh Tế -

Kết Quả Kiểm Định Nhân Quả Dumitrescuhurlin Với Sự Phụ Thuộc Chéo Tại Các Thang Thời Gian Khác Nhau

Kết Quả Kiểm Định Nhân Quả Dumitrescuhurlin Với Sự Phụ Thuộc Chéo Tại Các Thang Thời Gian Khác Nhau -

Hạn Chế Và Hướng Nghiên Cứu Trong Tương Lai

Hạn Chế Và Hướng Nghiên Cứu Trong Tương Lai

Xem toàn bộ 328 trang tài liệu này.

càng hiệu quả và dễ dàng trong việc tiếp cận TTTC thì sẽ kích thích sự phát triển kinh tế. Kết quả này ủng hộ giả thuyết càng nhiều tài chính thì càng nhiều tăng trưởng của King và Levine (1993), Levine (1997, 2003), Rajan và Zingales (1998), Beck và cộng sự (2000), Levine và cộng sự (2000), Beck và Levine (2004). Như vậy, có thể thấy, kết quả của luận án bổ sung thêm vào bằng chứng thực nghiệm về tác

động của độ

sâu tài chính, khả

năng tiếp cận và tính hiệu quả

của hệ

thống tài

chính lên TTKT khi có sự khác nhau trong tác động giữa các TCTC và TTTC. Điều

này đưa ra hàm ý quan trọng trong hoạch định chính sách phát triển hệ thống tài chính tại quốc gia nếu muốn thúc đẩy TTKT bền vững.

Thứ ba, kết quả cho thấy mặc dù có sự đổi dấu từ dương sang âm đối với biến FIS nhưng không tìm thấy dạng hình chữ U hay U ngược trong mối quan hệ giữa hai biến số FIS và GROWTH. Thêm vào đó, chỉ có hệ số FMS2 là dương và có ý nghĩa thống kê tại mức ý nghĩa 1% trong khi biến FMS không có ý nghĩa thống kê. Ngoài ra, trong phương trình tuyến tính cả hai biến FIS và FMS đều dương và có ý nghĩa thống kê. Từ các bằng chứng này có thể thấy rằng, hệ thống tài chính bao gồm cả các TCTC và TTTC càng ổn định thì sẽ thúc đẩy kinh tế ngày càng phát triển. Bên cạnh đó, khả năng tiếp cận tài chính hay mức độ mà cá nhân có thể sử

dụng các dịch vụ

tài chính trên TTTC và hiệu quả

của các TCTC không có

ảnh

hưởng đến TTKT cả trong ngắn hạn lẫn dài hạn. Do đó, tác động tổng thể của

PTTC lên TTKT chủ yếu là do quy mô, tính hiệu quả và sự ổn định hệ thống tài chính chứ không phải do khả năng tiếp cận tài chính của TTTC và hiệu quả của TCTC gây ra trong dài hạn.

Cuối cùng, đối với các biến kiểm soát, bằng chứng thực nghiệm tìm thấy trong mô hình phi tuyến cũng phù hợp với mô hình tuyến tính đó là đều có sự đồng nhất trong tác động tích cực của độ mở thương mại cũng như tích lũy tài sản cố định gộp đến TTKT trong ngắn hạn, trong khi đó tỷ lệ tăng trưởng dân số càng cao trong dài hạn sẽ kìm hãm sự phát triển kinh tế.

Như vậy, các mẫu thuẫn trong các nghiên cứu trước đây khi phân tích mối quan hệ giữa PTTC lên TTKT đã được luận án giải quyết. Đó là tác động của PTTC lên TTKT là do từng thành phần trong PTTC gây ra, mỗi thành phần có mức độ ảnh hưởng khác nhau. Cụ thể, các bằng chứng thực nghiệm cho thấy lý do tại sao càng nhiều tài chính thì càng thúc đẩy TTKT phát triển (tác động của khía cạnh độ sâu tài

chính và sự ổn định của hệ thống tài chính, tính hiệu quả của TTTC và khả năng tiếp cận TCTC gây ra), quá nhiều tài chính thì sẽ không tốt cho TTKT (là do tác động theo dạng hình chữ U ngược của TTTC gây ra) và không tìm thấy mối quan hệ giữa PTTC lên TTKT. Do đó, dựa trên các kết quả từ luận án, các nhà hoạch định chính sách có thể đưa ra các hàm ý trong việc tối ưu hóa phát triển quy mô tài chính cũng như hiệu quả của các TGTCvà TTTC từ đó đảm bảo nền kinh tế tăng trưởng và cũng như giữ ổn định để hoàn thiện hệ thống tài chính tại quốc gia mình.

Bên cạnh đó, theo DemirgucKunt & Levine (2001) các tác động của các chỉ số PTTC lên TTKT là khác nhau nhưng có thể trong cùng một CTTC, do đó, để phân tích một cách đầy đủ và bao quát nhất ảnh hưởng của hệ thống tài chính lên TTKT. Phần tiếp theo của luận án sẽ trình bày các kết quả phân tích mối quan hệ giữa CTTC và TTKT.

Bảng 4.8: Kết quả ước lượng mô hình PARDL đa thức bậc hai

Bảng 4.9: Kết quả kiểm định SML