4.1.4. Kết quả kiểm định đồng liên kết

Bảng 4.5 trình bày kết quả kiểm định đồng liên kết của Westerlund (2007) khi có sự hiện diện phụ thuộc chéo với phân phối Bootstrap được mô phỏng với 400 vòng lặp. Bằng chứng tìm thấy đa phần các kiểm định đều có mối quan hệ đồng liên kết giữa PTTC với TTKT ở cả chỉ số tổng hợp lẫn các chỉ số thành phần trong 4 kiểm định được thực hiện. Do đó, luận án có cơ sở để tiếp tục thực hiện phân tích mối quan hệ dài hạn và ngắn hạn dựa trên ước lượng PMG –ARDL và MG –ARDL.

Bảng 4.5: Kết quả kiểm định đồng liên kết Westerlund

Có thể bạn quan tâm!

-

Các Biến Được Sử Dụng Trong Mô Hình Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế

Các Biến Được Sử Dụng Trong Mô Hình Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế -

Các Biến Được Sử Dụng Trong Mô Hình Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Các Biến Được Sử Dụng Trong Mô Hình Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới -

Kết Quả Ước Lượng Mô Hình Pardl Đa Thức Bậc Hai

Kết Quả Ước Lượng Mô Hình Pardl Đa Thức Bậc Hai -

Kết Quả Kiểm Định Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Phát Triển Kinh Tế

Kết Quả Kiểm Định Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Phát Triển Kinh Tế -

Kết Quả Kiểm Định Nhân Quả Dumitrescuhurlin Với Sự Phụ Thuộc Chéo Tại Các Thang Thời Gian Khác Nhau

Kết Quả Kiểm Định Nhân Quả Dumitrescuhurlin Với Sự Phụ Thuộc Chéo Tại Các Thang Thời Gian Khác Nhau

Xem toàn bộ 328 trang tài liệu này.

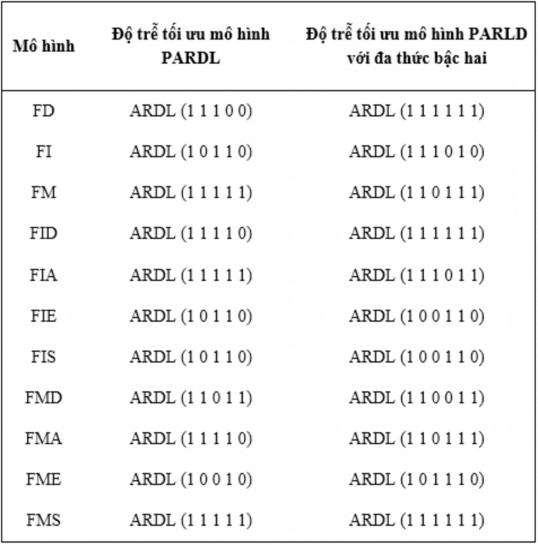

Trước khi thực hiện hai công cụ ước lượng PMG – ARDL hay MG ARDL,

độ trễ

tối

ưu cho mô hình PARDL được chọn dựa trên kỹ

thuật

ước lượng của

Kripfganz và Schneider (2018). Bảng 4.6 trình bày kết quả ước lượng độ trễ tối ưu trong từng mô hình PARDL như sau:

Bảng 4.6: Kết quả độ trễ tối ưu cho mô hình PARDL

4.1.5. Kết quả kiểm định tác động tuyến tính của PTTC lên TTKT.

Kết quả thực nghiệm tác động tuyến tính của PTTC lên TTKT được trình bày cụ thể trong Bảng 4.7. Tác động tuyến tính cùng chiều của PTTC lên TTKT là do

khả

năng tiếp cận và tính

ổn định của TCTC, tính hiệu quả

và tính ổn định của

TTTC. Trong khi đó, tác động tuyến tính ngược chiều là do độ sâu tài chính và hiệu quả của TTTC gây ra. Ngoài ra, bằng chứng cho thấy cả trong ngắn hạn lẫn dài hạn thì sự ổn định của hệ thống tài chính đều thúc đẩy TTKT. Đặc biệt, trong ngắn hạn, TCTC có ảnh hưởng nhiều hơn lên TTKT so với TTTC.

Đối với các biến kiểm soát, kết quả đồng thuận giữa các mô hình với các biến PTTC khác nhau: tích lũy tài sản cố định gộp và độ mở thương mại đều có tác động tích cực lên TTKT trong ngắn hạn, trong khi đó, tỷ lệ gia tăng dân số càng cao có ảnh hưởng tiêu cực lên TTKT trong dài hạn.

Tuy nhiên, các kết quả này là tác động tuyến tính, trong khi đó mối quan hệ giữa PTTC và TTKT được cho là ẩn chứa tác động phi tuyến. Do đó, luận án tiếp tục đi sâu vào phân tích mối quan hệ phi tuyến giữa hai biến số này.

Bảng 4.7: Kết quả ước lượng mô hình PARDL

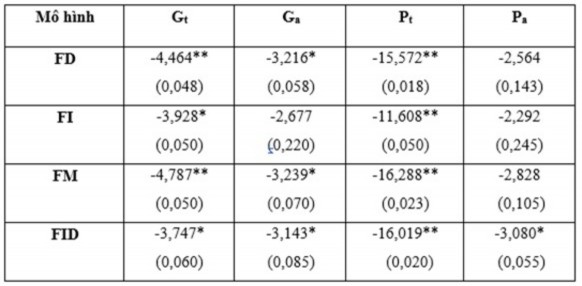

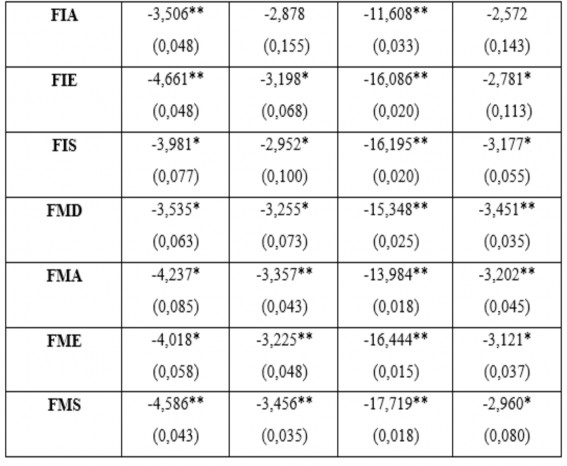

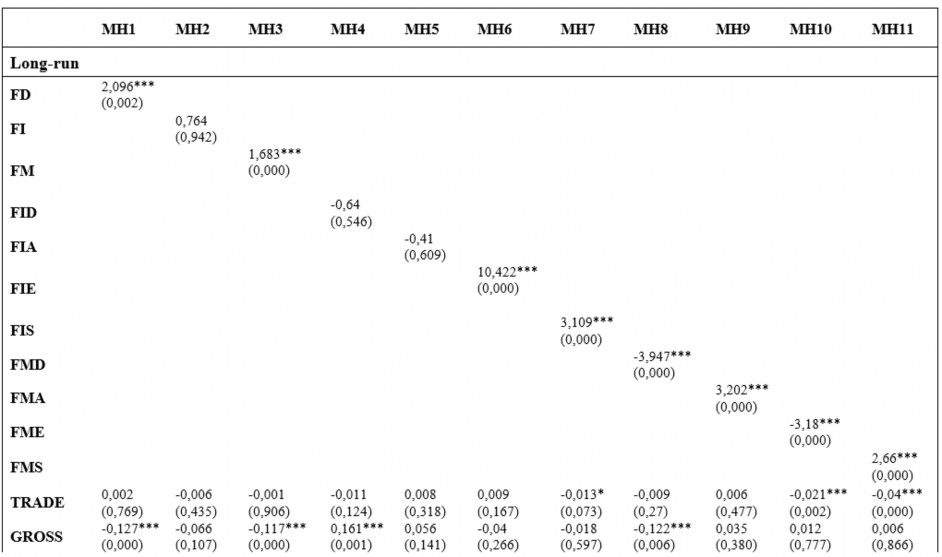

4.1.6. Kết quả kiểm định tác động phi tuyến của PTTC lên TTKT

Bảng 4.8 trình bày kết quả ước lượng mô hình PARDL với đa thức bậc hai, dựa trên kiểm định Hausman, mô hình PMGARDL được sử dụng hiệu quả hơn so với mô hình MGARDL. Kết quả ước lượng trong Bảng

4.8 cho thấy các hệ số có ý nghĩa thống kê giữa PTTC và PTTC bình phương và có sự đổi dấu từ dương sang âm trong dài hạn đối với các biến (FD, FM, FIS) và từ âm sang dương đối với các biến (FI, FID, FIA, FMD và FME). Điều này cho thấy có mối quan hệ phi tuyến giữa PTTC với tăng trường kinh tế ở cả định chế tài chính lẫn TTTC trong dài hạn. Do đó, luận án tiếp tục kiểm tra dạng hình chữ U dựa trên các biến PTTC này. Kết quả được trình bày cụ thể như trong Bảng 4.9. Kiểm định SML cho thấy dạng hình chữ U ngược giữa PTTC với TTKT được tìm thấy với các chỉ số PTTC tổng hợp và chỉ số PTTC đại diện TTTC, trong khi đó dạng hình U được tìm thấy trong chỉ số PTTC đại diện TCTC, chỉ số độ sâu tài chính trong cả tổ chức và TTTC, chỉ số khả

năng tiếp cận tài chính trong các TCTC và hiệu quả của TTTC. Từ các kết quả thực nghiệm được tìm thấy, luận án rút ra các kết luận sau đây: