hạn chế tại nhiều quốc gia hoàn toàn không có dữ liệu. Trong nghiên cứu của mình Svirydzenka (2016) – IMF giả định rằng việc không có dữ liệu có nghĩa là thị trường này không tồn tại hoặc khả năng tiếp cận và tính hiệu quả rất kém, tuy nhiên điều này hoàn toàn không hợp lý. Do vậy trong luận án, tác giả không sử dụng chỉ số này.

Tính ổn định: thể hiện sự ổn định của các TCTC và TTTC. WB đưa ra

tổng cộng 8 chỉ số để đo lường tính ổn định của TCTC và TTTC cụ thể như sau:

Chỉ số Z (ZScore): Nắm bắt xác suất vỡ nợ của hệ thống ngân hàng thương mại. Chỉ số Z càng lớn hàm ý sự ổn định tài chính càng cao hay rủi ro tổng thể càng thấp. Chỉ số Z được tính theo công thức sau:

Trong đó: ROA là tỷ suất lợi nhuận trên tổng tài sản, EA là vốn chủ sở hữu/tài sản, là độ lệch chuẩn của ROA

Nợ xấu ngân hàng trên tổng nợ Bank nonperforming loans to gross loans: được định nghĩa là tỷ lệ nợ không trả được (trả lãi và gốc quá hạn 90 ngày trở lên) trên tổng dư nợ (tổng giá trị danh mục cho vay).

Tín dụng ngân hàng trên tiền gửi ngân hàng Bank credit to bank deposits: là các nguồn tài chính do các ngân hàng nội địa cung cấp cho khu vực tư nhân như một phần của tổng tiền gửi.

Vốn ngân hàng trên tổng tài sản Bank capital to total assets: Tỷ lệ vốn ngân hàng và dự trữ trên tổng tài sản.

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Kiểm Định Nhân Quả Dumitrescuhurlin Dữ Liệu Bảng

Kiểm Định Nhân Quả Dumitrescuhurlin Dữ Liệu Bảng -

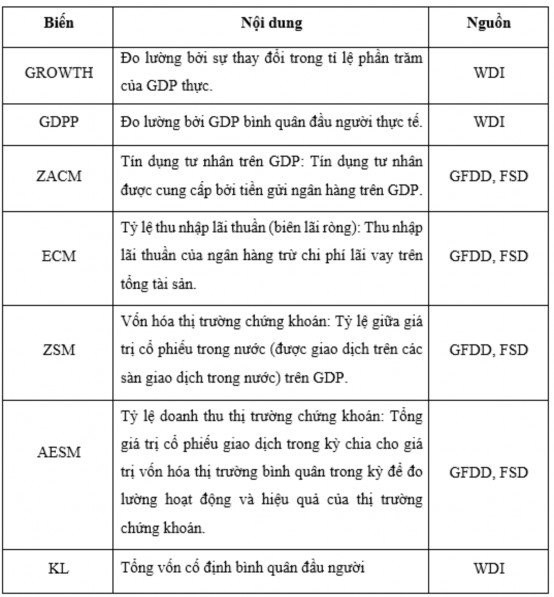

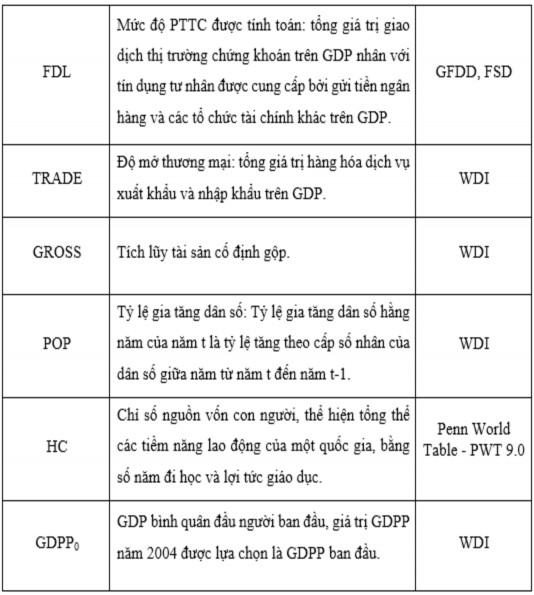

Các Biến Được Sử Dụng Trong Mô Hình Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế

Các Biến Được Sử Dụng Trong Mô Hình Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế -

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới -

Kết Quả Kiểm Định Tác Động Tuyến Tính Của Pttc Lên Ttkt.

Kết Quả Kiểm Định Tác Động Tuyến Tính Của Pttc Lên Ttkt. -

Kết Quả Ước Lượng Mô Hình Pardl Đa Thức Bậc Hai

Kết Quả Ước Lượng Mô Hình Pardl Đa Thức Bậc Hai

Xem toàn bộ 328 trang tài liệu này.

Tỷ lệ vốn điều lệ so với tài sản điều chỉnh theo trọng số rủi ro Regulatory capital to risk weighted assets: được đo lường bằng tỷ lệ an toàn vốn tối thiểu.

Tỷ lệ tài sản lưu động so với tổng tiền gửi và quỹ đầu tư ngắn hạn Liquid

assets to deposits and shortterm funding: Tỷ

lệ giữa giá trị

tài sản lưu động (dễ

chuyển đổi thành tiền mặt) trên nguồn vốn ngắn hạn cộng với tổng tiền gửi.

Dự phòng các khoảng cho vay kém hiệu quả Provisions to nonperforming

loans: Dự phòng cho các khoản cho vay không sinh lời. Các khoản cho vay không hoạt động tốt là các khoản cho vay mà các khoản thanh toán theo hợp đồng bị quá hạn và tỷ lệ nợ xấu quá hạn trong một số ngày nhất định (ví dụ, thường là hơn 90 ngày).

Biến động giá cổ phiếu Stock price volatility: là giá trị trung bình của mức độ biến động trong 360 ngày của chỉ số TTCK quốc gia.

Nhóm biến kiểm soát (Z)

TRADE Độ mở thương mại

Là tổng giá trị hàng hóa dịch vụ xuất khẩu và nhập khẩu trên GDP, chỉ số

đánh giá tầm quan trọng của các yếu tố quốc tế trong việc ảnh hưởng đến hoạt động kinh tế. Theo Beck và Levine (2004), độ mở thương mại là một nhân tố quan trọng khi phân tích mối quan hệ giữa PTTC và TTKT. Trong nghiên cứu của Jalil và cộng sự (2010), Menyah và cộng sự (2013) đều cho thấy độ mở thương mại có tác động rất tích cực đến TTKT.

GROSS Tích lũy tài sản cố định gộp

Tổng vốn hình thành (trước đây là tổng đầu tư trong nước) bao gồm chi phí bổ sung vào tài sản cố định của nền kinh tế cộng với những thay đổi thuần về mức tồn kho. Tài sản cố định bao gồm cải tạo đất, máy móc và thiết bị, mua nhà máy và xây dựng đường bộ, đường sắt, v.v.. Hàng tồn kho là lượng hàng hóa dự trữ của các công ty để đáp ứng những biến động tạm thời hoặc bất ngờ trong sản xuất hoặc bán hàng, và "sản phẩm dở dang". Vốn và lao động là hai trụ cột quan trọng của mọi lý thuyết về phát triển kinh tế. Nguồn vốn có ảnh hưởng tích cực đến TTKT, cả trong hàm sản xuất CobbDouglas cũng như trong các mô hình tăng trưởng khác nhau (Narayan & Narayan, 2013).

POP Tỷ lệ gia tăng dân số

Tỷ lệ tăng dân số hàng năm của năm t là tỷ lệ tăng theo cấp số nhân của dân số giữa năm từ năm t1 đến năm t, được biểu thị bằng phần trăm.

Biến phụ thuộc

GROWTH – TTKT: được đo lường bởi sự thay đổi trong tỉ lệ phần trăm của GDP thực. Các nghiên cứu gần đây khi phân tích tác động của PTTC lên TTKT cũng

đều sử

dụng tăng trưởng GDP để

đo lường TTKT như Law và Singh (2014),

Samargandi và cộng sự (2015), Swamy và Dharani (2020).

3.2.2. Các biến được sử dụng trong mô hình cấu trúc tài chính và tăng trưởng kinh tế

Mặc dù việc phân loại các CTTC dựa trên thị trường và dựa trên ngân hàng là khá rõ ràng về mặt khái niệm, nhưng chưa có bất kỳ ngưỡng định lượng hoặc thực nghiệm nào được chấp nhận để phân loại các nền kinh tế thuộc vào cấu trúc hệ thống tài chính nào (Chu, 2020). Các nhà nghiên cứu đã phát triển các chỉ số định

lượng khác nhau để

đo lường sức mạnh tương đối của thị

trường và ngân hàng.

Nhiều chỉ số khác nhau được sử dụng để xác định CTTC của một quốc gia, thước đo được sử dụng rộng rãi nhất là tỷ lệ tài sản ngân hàng trên vốn hóa thị trường vốn chủ sở hữu. Nếu tỷ trọng tài sản ngân hàng so với GDP lớn hơn tỷ trọng của thị trường vốn thì nền kinh tế có thể được coi là nền kinh tế dựa vào ngân hàng và

ngược lại. DemirgucKunt và Levine (2001), Beck và cộng sự (2000) và Levine

(2002) đã sử dụng nhóm các chỉ số dựa trên quy mô, hoạt động và hiệu quả của ngân hàng và thị trường để phân loại CTTC.

Luận án dựa trên cách đo lường chỉ số CTTC của DemirgucKunt và Levine (2001), Beck và cộng sự (2000) và Levine (2002) để đo lường đầy đủ các khía cạnh

của CTTC thay vì chỉ

sử dụng một chỉ

số CTTC giản đơn. Khi đó, các biến đo

lường CTTC dựa trên ngân hàng và dựa trên thị trường được sử dụng trong phân tích cụ thể như sau:

Các biến đo lường hệ thống CTTC dựa trên ngân hàng bao gồm:

ZACM Tín dụng tư nhân trên GDP

Chỉ số này được định nghĩa là tín dụng tư nhân được cung cấp bởi tiền gửi ngân hàng trên GDP. DemirgucKunt và Levine (2001) sử dụng biến này để đo lường quy mô và hoạt động của các định chế tài chính trong hệ thống CTTC dựa trên ngân hàng. Thước đo này loại trừ các khoản tín dụng cho khu vực công và loại trừ tín dụng do các ngân hàng trung ương cung cấp. Hơn nữa theo Beck và cộng sự (2000), thước đo này tập trung vào một trong những hoạt động chính của các TGTC là chuyển tiền tiết kiệm cho nhà đầu tư. Chỉ số này được sử dụng nhiều trong các

nghiên cứu thực nghiệm về

CTTC như

(Levine, 2002:

Ergungor, 2004; Beck và

Levine, 2004; DemirgucKunt và Maksimovic, 2000; Yeh và cộng sự, 2013; Gambacorta và cộng sự, 2014; Durusu và Yetkiner, 2016: Demir và Hall, 2017; Bats và Houben, 2017; Chu, 2020).

ECM Tỷ lệ thu nhập lãi thuần (biên lãi ròng)

Chỉ số này được tính toán bằng thu nhập lãi thuần của ngân hàng trừ chi phí lãi vay trên tổng tài sản để đo lường hiệu quả của ngân hàng. Theo DemirgucKunt và Levine (2001) trong khi nhiều yếu tố ảnh hưởng đến tỷ suất lợi nhuận thì chỉ số biên lãi ròng thường hiệu quả hơn. Chỉ số này có thể được sử dụng như một chỉ báo về cấu trúc cạnh tranh của khu vực tài chính.

Các biến đo lường hệ thống tài chính dựa trên thị trường:

ZSM Vốn hóa TTCK

Chỉ số này được tính toán bằng tỷ lệ giữa giá trị cổ phiếu trong nước trên GDP để đo lường quy mô thị trường: chỉ số này cũng được nhiều nghiên cứu sử dụng rộng rãi trong các nghiên cứu về CTTC (Levine, 2002; Ergungor, 2004; Lee,

2012; DemirgucKunt và cộng sự, 2011;

2017; Bats & Houben, 2017; Chu, 2020).

Durusu & Yetkiner, 2016; Demir & Hall,

AESM – Tỷ lệ doanh thu TTCK

Tổng giá trị cổ phiếu giao dịch trong kỳ chia cho giá trị vốn hóa thị trường

bình quân trong kỳ để đo lường hoạt động và hiệu quả của TTCK. Theo Beck và

cộng sự (2000) thì chỉ số này đo lường hoạt động hoặc tính thanh khoản của TTCK so với quy mô. Một TTCK nhỏ, nhưng năng động, sẽ có tỷ lệ doanh thu cao, trong khi một TTCK lớn hơn, nhưng kém thanh khoản hơn sẽ có tỷ lệ doanh thu thấp hơn.

DemirgucKunt và Levine (2001) cho rằng tỷ lệ doanh thu TTCK không phải là

thước đo trực tiếp của hiệu quả CTTC vì không đo lường chi phí giao dịch. Thay vào đó, chỉ số đo lường giá trị của các giao dịch cổ phiếu so với quy mô của thị trường và thường được sử dụng như một thước đo tính thanh khoản của thị trường.

Từ các chỉ số riêng lẻ về CTTC dựa trên ngân hàng và thị trường. Luận án tính toán thành 3 chỉ số CTTC bao gồm: quy mô, hoạt động và hiệu quả cụ thể như sau:

Quy mô CTTC: ZFI = ZSM/ZACM

Hoạt động CTTC: AFI=AESM/ZACM Hiệu quả CTTC: EFI=AESM/ECM

Khi đó, giá trị càng cao hơn của CTTC hàm ý rằng hệ thống tài chính dựa vào thị trường hơn là dựa vào ngân hàng và ngược lại.

Để đo lường TTKT trong mô hình CTTC, GDP bình quân đầu người thực tế (GDPP) được sử dụng thay cho chỉ số tăng trưởng GDP. Theo DemirgucKunt và cộng sự (2011) khi ước tính mối quan hệ giữa TTKT với sự phát triển của ngân hàng

và thị

trường thì logarit tự

nhiên của GDPP (LnGDPP) hiệu quả hơn chỉ số tăng

trưởng GDP. Vì với các đặc điểm kỹ thuật hiện tại thì các hệ số ước tính cung cấp thông tin của LnGDPP thay đổi khi sự phát triển của TTCK hay ngân hàng thay đổi. Các nghiên cứu về tài chính – tăng trưởng gầy đây của Luintel và cộng sự (2008), Durusu & Yetkiner (2016), Liu & Zhang (2020), cũng sử dụng LnGDPP để đo lường TTKT.

Bảng 3.2. Tổng hợp các biến được sử dụng trong mô hình nghiên cứu

Tiểu kết Chương 3