Ngược lại, kiểm định nhân quả của Dumitrescu và Hurlin giả định có thể có mối quan hệ nhân quả đối với một số đơn vị mà không cần thiết là tất cả đơn vị trong bảng. Vì vậy, giả thuyết H1 là:

Trong đó: N1 ∈ [0, N – 1, nếu N1 = 0: có mối quan hệ nhân quả đối với tất cả các đơn vị trong bảng. N1 phải nhỏ hơn, nếu không thì không có quan hệ nhân quả cho tất cả các đơn vị trong bảng.

Dumitrescu và Hurlin (2012) đề xuất quy trình kiểm định nhân quả bằng cách chạy N hồi quy riêng lẻ ẩn trong phương trình (3.42), và tính toán giá trị thống kê Wald trung bình như sau:

Hai phân phối khác nhau được sử

(3.43)

dụng trong kiểm định nhân quả

Có thể bạn quan tâm!

-

Mô Hình Nghiên Cứu Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế

Mô Hình Nghiên Cứu Tác Động Của Phát Triển Tài Chính Lên Tăng Trưởng Kinh Tế -

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Mô Hình Nghiên Cứu Mối Quan Hệ Giữa Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Kiểm Định Nhân Quả Dumitrescuhurlin Dữ Liệu Bảng

Kiểm Định Nhân Quả Dumitrescuhurlin Dữ Liệu Bảng -

Các Biến Được Sử Dụng Trong Mô Hình Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế

Các Biến Được Sử Dụng Trong Mô Hình Cấu Trúc Tài Chính Và Tăng Trưởng Kinh Tế -

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới

Kết Quả Xây Dựng Bộ Chỉ Số Phát Triển Tài Chính Mới -

Kết Quả Kiểm Định Tác Động Tuyến Tính Của Pttc Lên Ttkt.

Kết Quả Kiểm Định Tác Động Tuyến Tính Của Pttc Lên Ttkt.

Xem toàn bộ 328 trang tài liệu này.

của

DumitrescuHurlin là phân phối tiệm cận và bán tiệm cận. Phân phối tiệm cận được sử dụng khi T> N, trong khi phân phối bán tiệm cận được sử dụng khi N> T với giả định thống kê Wald Wi được phân phối độc lập và giống hệt nhau giữa các đơn vị.

Khi đó, thống kê trung bình có phân phối tiệm cận khi T>N được xác định:

định:

(3.44)

Trong khi thống kê trung bình với phân phối bán tiệm cận khi N>T được xác

(3.45)

Với kích thướt T cố định: T > 5+3K

Nếu có sự phụ thuộc chéo thì 5% giá trị xấp xỉ và 5% giá trị tới hạn được mô phỏng được sử dụng trong ước lượng (Lopez and Weber, 2017). Theo Dumitrescu và Hurlin (2012), khi sử dụng mô phỏng Monte Carlo, kiểm định nhân quả này vẫn thể hiện các đặc tính mẫu hữu hạn tốt, ngay cả khi T và N đều nhỏ.

3.1.2.4. Mô hình PMG – ARDL bảng phi tuyến

Theo quan điểm chủ nghĩa cấu trúc mới của Lin và Monga (2010), trong giai đoạn đầu của phát triển kinh tế, CTTC nên dựa trên ngân hàng, sau đó thì nên chuyển sang CTTC dựa trên thị trường. Do vậy, để kiểm tra quan điểm chủ nghĩa cấu trúc mới có tồn tại trong mẫu nghiên cứu hay không, luận án sử dụng mô hình ARDL phi tuyến (Nonlinear ARDL – NARDL) của Shin và cộng sự (2014). Mô hình NARDL cho phép phân tích mối quan hệ giữa các biến số là tuyến tính hoặc phi tuyến, đối xứng hoặc không đối xứng trong cả mối quan hệ ngắn hạn và dài hạn, trong khi vẫn bảo lưu tất cả các giá trị của phương pháp ARDL tiêu chuẩn.

Arestis và cộng sự (2001), Lee (2012), Demir và Hall (2017) đề xuất mối quan hệ giữa CTTC và TTKT có thể được kiểm tra bằng mô hình sau:

FI = f (LnGDPP, LnGDPP+) (3.46)

Trong đó: FI là biến đại diện CTTC, LnGDPP là biến đại diện TTKT.

Khi đó, mô hình NARDL(p,q) của Shin và cộng sự (2014) trong dữ liệu bảng được tính toán theo công thức sau:

Trong đó:: hiệu ứng quốc gia cụ thể

và : hệ số dương và âm dài hạn

và : hệ số dương và âm ngắn hạn

LnGDPP+, LnGDPP: là tổng một phần các tiến trình thay đổi dương và âm trong LnGDPP tương ứng theo sau:

(3.48)

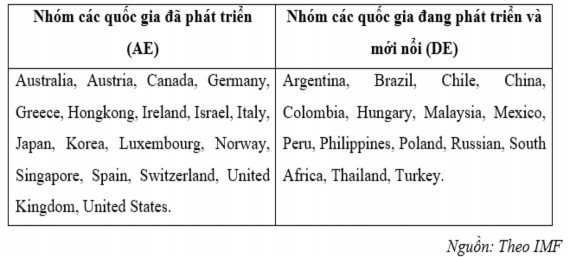

Khi đó, phương trình (3.47) có thể được ước lượng bằng phương pháp PMG (Pesaran và cộng sự, 1999). Một trong các lợi thế ước lượng PMG là có thể hồi quy với dữ liệu tương đối nhỏ (mẫu nghiên cứu được chia tách thành hai nhóm AE (18 quốc gia) và nhóm DE (15 quốc gia)). PMG ít nhạy cảm hơn với sự tồn tại của các giá trị ngoại lai (Pesaran và cộng sự, 1999). Ngoài ra, vấn đề tự tương quan nối tiếp có thể được giải thích đồng thời.

3.2. Dữ liệu nghiên cứu

Để xây dựng bộ chỉ số PTTC mới và phân tích tác động của PTTC lên TTKT cũng như mối quan hệ giữa CTTC với TTKT. Luận án dựa vào bộ chỉ số PTTC và CTTC từ GFDD và FSD, loại trừ các quốc gia kém phát triển, các quốc gia không có TTCK, cũng như không cung cấp đầy đủ thông tin. Khi đó, mẫu nghiên cứu cuối cùng của luận án bao gồm tổng cộng 33 quốc gia trải dài khắp các châu lục và không dừng lại tại một quốc gia riêng rẻ hay một khu vực cụ thể nào. Vì bộ dữ liệu sử dụng để đo lường các chỉ số PTTC và CTTC được thu thập từ GFDD và FSD chỉ

gần như đầy đủ tất cả các chỉ số bắt đầu từ năm 2004 và hiện tại chỉ mới cập nhật đến năm 2017. Do đó, phạm vi nghiên cứu của luận án trong giai đoạn 20042017.

Ngoài ra, vì các quốc gia với trình độ phát triển kinh tế khác nhau thì các tham số trong mô hình tăng trưởng tân cổ điển mở rộng có thể khác nhau với mỗi khu vực khác nhau. Theo Lin và Monga (2010), con đường phát triển kinh tế của một quốc gia phải qua nhiều giai đoạn từ nền kinh tế có thu nhập thấp và chưa phát triển sang nền kinh tế có thu nhập cao và phát triển với một quá trình năng động. Thêm vào đó,

DemirgüçKunt và cộng sự

(2011), Cull và Xu (2013), Luintel và cộng sự

(2016),

Seven và Yetkiner (2017), thấy rằng có sự khác biệt trong mối quan hệ giữa CTTC và TTKT giữa các nhóm quốc gia khác nhau. Do đó, để đánh giá chính xác mối quan hệ giữa CTTC và TTKT, luận án phân tách mẫu nghiên cứu thành hai nhóm mẫu bao gồm nhóm AE và DE, qua đó phân tích và so sánh tác động của TTTC và TGTC lên TTKT, cũng như kiểm định quan điểm chủ nghĩa cấu trúc mới có tồn tại trong nhóm các quốc gia này hay không. Dựa trên phân loại của IMF, luận án chia mẫu nghiên cứu thành hai nhóm AE và DE.

3.2.1. Các biến được sử dụng trong mô hình tác động của phát triển tài chính lên tăng trưởng kinh tế

Biến đo lường PTTC bao gồm tổng hợp 29 chỉ số dựa trên bốn khái cạnh lcủa PTTC theo sau:

Độ sâu tài chính:

Tín dụng tư nhân trên GDP Privatesector credit to GDP: được định nghĩa là tín dụng tư nhân được cung cấp bởi tiền gửi ngân hàng và các TCTC khác trên GDP, theo sau:

Trong đó: F là tín dụng cho khu vực tư nhân, Pe là CPI cuối kỳ và Pa là CPI trung bình hàng năm.

Giá trị tài sản quỹ hưu trí trên GDP Pension fund assets to GDP: được định nghĩa là tỷ lệ của quỹ hưu trí trên GDP. Quỹ hưu trí là bất kỳ quỹ, kế hoạch, hoặc chương trình cung cấp thu nhập hưu trí.

Giá trị tài sản quỹ tương hỗ trên GDP Mutual fund assets to GDP: được

định nghĩa là tỷ lệ tài sản của quỹ tương hỗ trên GDP. Quỹ tương hỗ là một loại hình thức đầu tư tập thể được quản lý nhằm tập trung tiền từ nhiều nhà đầu tư để mua chứng khoán.

Giá trị phí bảo hiểm nhân thọ trên GDP Life insurance premium volume to GDP: Tỷ lệ phí bảo hiểm nhân thọ trên GDP. Bao gồm các khoản phí bảo hiểm trực tiếp mà công ty bảo hiểm thu được (Tài sản / Thương vong) hoặc nhận được (Tính mạng / Sức khỏe) trong năm trước đó.

Giá trị

phí bảo hiểm phi nhân thọ

trên GDP Nonlife insurance premium

volume to GDP: Tỷ lệ phí bảo hiểm phi nhân thọ trên GDP. Bao gồm các khoản phí

bảo hiểm trực tiếp mà công ty bảo hiểm thu được (Tài sản / Thương vong) hoặc nhận được (Tính mạng / Sức khỏe) trong năm trước đó.

Vốn hóa TTCK trên GDP Stock market capitalization to GDP:

của tất cả các cổ phiếu niêm yết trên TTCK tính theo phần trăm GDP.

tổng giá trị

Giá trị cổ phiếu giao dịch trên GDP Stock market total value traded to GDP: Tổng tất cả giá trị các cổ phiếu được giao dịch trên TTCK tính theo phần trăm GDP. Tổng các chứng khoán nợ công quốc tế trên GDP Outstanding International

Public Debt Securities To GDP: Bao gồm trái phiếu dài hạn, trái phiếu và các công cụ thị trường tiền tệ trên thị trường quốc tế.

Tổng các chứng khoán nợ công trong nước trên GDP Outstanding domestic public debt securities to GDP: Tổng lượng chứng khoán nợ công trong nước (số dư nợ) phát hành trên thị trường trong nước tính theo tỷ trọng GDP. Bao gồm các trái phiếu và kỳ phiếu dài hạn, tín phiếu kho bạc, thương phiếu và các kỳ phiếu ngắn hạn khác.

Tổng chứng khoán nợ tư nhân trong nước trên GDP Outstanding domestic private debt securities to GDP: Tổng lượng chứng khoán nợ tư nhân trong nước (số dư nợ) được phát hành trên thị trường trong nước tính theo tỷ trọng GDP. Bao gồm dữ liệu về trái phiếu và kỳ phiếu dài hạn, thương phiếu và các kỳ phiếu ngắn hạn khác.

Trong các chỉ số đại diện để đo lường độ sâu tài chính trên TTTC thì IMF sử dụng hai chỉ số là Tổng dư nợ chứng khoán của các công ty tài chính trên GDP và Tổng dư nợ chứng khoán của các công ty phi tài chính trên GDP, luận án không sử dụng hai chỉ số này mà thay thế bằng chỉ số tổng hợp đầy đủ hơn là tổng dư nợ chứng khoán tư nhân trong nước trên GDP. Bên cạnh đó, để đánh giá quy mô phát

triển thị

trường nợ

trong nước, ngoài chỉ

số tổng chứng khoán nợ tư

nhân trong

nước trên GDP, tác giả sử dụng thêm chỉ số tổng chứng khoán nợ công trong nước trên GDP.

Khả năng tiếp cận:

Chi nhánh ngân hàng trên 100.000 người Bank branches per 100,000 adults:

Số lượng chi nhánh ngân hàng thương mại trên 100.000 người lớn.

ATM trên 100.000 người ATMs per 100,000 adults: Số lượng máy ATM trên

100.000 người lớn.

Phần trăm vốn hóa thị trường ngoài top 10 công ty lớn nhất Market

capitalization excluding top 10 companies to total market capitalization: Giá trị của cổ phiếu niêm yết ngoài 10 công ty lớn nhất trên tổng giá trị của tất cả cổ phiếu niêm yết.

Phần trăm giá trị

giao dịch ngoài top 10 công ty lớn nhất

Value traded

excluding top 10 traded companies to total value traded: Giá trị của tất cả cổ phiếu được giao dịch ngoài 10 công ty được giao dịch lớn nhất như một phần của tổng giá trị của tất cả cổ phiếu được giao dịch trên TTCK.

Số lượng công ty niêm yết trên 1.000.000 người Number of listed companies per 1,000,000 people: Số lượng các công ty thành lập trong nước được niêm yết trên sàn giao dịch chứng khoán của quốc gia vào cuối năm trên 1.000.000 người (không bao gồm các công ty đầu tư, quỹ tương hỗ hoặc các phương tiện đầu tư tập thể khác).

Mức độ tập trung TTCK cao hơn sẽ phản ánh những khó khăn lớn hơn trong

việc tiếp cận TTCK đối với các tổ

chức phát hành mới hơn hoặc nhỏ

hơn

(Svirydzenka, 2016 – IMF), do đó càng nhiều chỉ số được sử dụng để đo lường khả năng tiếp cận TTCK sẽ cung cấp đầy đủ hơn thông tin khả năng tiếp cận TTTC. Ngoài ra, IMF sử dụng chỉ số Tổng số lượng công ty phát hành tài chính và phi tài chính trên thị trường nợ trong và ngoài nước trong một năm nhất định trên 100.000

người, được thu thập từ WB Finstats 2015 thông qua chỉ số số lượng các công ty niêm yết trên TTCK trên 100.000, tuy nhiên trong bảng cập nhật mới nhất từ WB Finstats 2019, chỉ số này đã được thay thế bằng chỉ số Số lượng công ty niêm yết trên 1.000.000 người.

Tính hiệu quả:

Tỷ lệ

thu nhập lãi thuần

Bank net interest margin: Giá trị kế

toán của

doanh thu lãi thuần của ngân hàng so với tổng thu nhập bình quân của ngân hàng.

Thu nhập ngoài lãi trên tổng thu nhập Bank noninterest income to total income: Thu nhập của ngân hàng được tạo ra từ các hoạt động liên quan đến không sinh lãi so với tổng thu nhập.

Chi phí chung trên tổng tài sản Bank overhead costs to total assets: Chi phí hoạt động của một ngân hàng trên giá trị của tất cả các tài sản nắm giữ. Tổng tài sản bao gồm tổng tài sản sinh lãi, tiền và các khoản đến hạn thanh toán từ ngân hàng, bất động sản bị tịch thu, tài sản cố định, lợi thế thương mại, các tài sản vô hình khác, tài sản thuế hiện hành, tài sản thuế thu nhập hoãn lại, ngừng hoạt động và các tài sản khác.

Tỷ suất lợi nhuận trên tổng tài sản (Return on assetsROA): Thu nhập ròng sau thuế của các ngân hàng thương mại so với tổng tài sản bình quân hàng năm.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (Return on equity ROE): Thu nhập

ròng sau thuế của các ngân hàng thương mại trên vốn chủ sở hữu bình quân hàng năm. Đây là chỉ số đánh giá về lợi nhuận của ngân hàng và được dùng để đo lường hiệu quả của ngân hàng trong việc sử dụng vốn.

Tỷ lệ doanh thu TTCK (Stock market turnover ratio): Tổng giá trị cổ phiếu giao dịch trong kỳ chia cho giá trị vốn hóa thị trường bình quân trong kỳ.

Để đo lường tính hiệu quả của các TCTC, IMF có sử dụng chỉ số chênh lệch giữa lãi suất cho vay và lãi suất tiền gửi, tuy nhiên số liệu của chỉ số này bị