trường học (15%), siêu thị (14%), khách sạn (9,2%)...

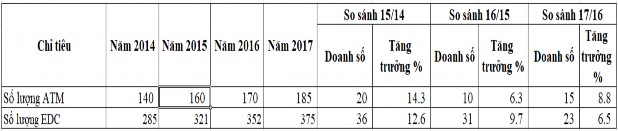

Bảng 2.10: Số lượng và tốc độ tăng trưởng ATM/EDC

Đơn vị: Máy

Nguồn: Báo cáo thường niên Phòng thẻ Ngân hàng APB năm 2014-2017

Số lượng ATM và EDC tăng trưởng qua các năm. Giai đoạn đầu số lượng các máy có sự tăng trưởng cao, những năm sau đó tốc độ tăng giảm dần.

Năm 2015 số lượng ATM của APB phát triển mạnh, số lượng EDC cũng tăng 12,6% so với năm 2014. Đến năm 2016, số lượng ATM và EDC lắp đặt lại tiếp tục gia tăng. Số lượng ATM tăng 6,3% so với năm 2016, số lượng EDC tăng 9,7%.

Năm 2017 số lượng ATM tăng 8,8% còn số lượng EDC tăng 6,5%. Mặc dù tốc độ tăng trưởng các máy giảm nhưng số lượng tuyệt đối các máy lắp đặt lại cao.

Thị phần ATM, EDC/POS

Theo số liệu thống kê cho thấy, so với các Ngân hàng hàng đầu hiện tại tại Lào thì mạng lưới và số lượng máy ATM của APB đang chiếm thế mạnh với vị trí số 3 đến thời điểm hiện tại. Trong khi số máy ATM của Ngân hàng BCEL là 423 máy, đứng thứ hai là Ngân hàng LDB là 221 máy, thứ ba là Ngân hàng Nông nghiệp Lào là 185 máy và thứ 4 là Ngân hàng JDB là 135 máy.

Thị phần thẻ:

Trong những năm qua, Ngân hàng Nông nghiệp Lào không ngừng mở rộng thị trường, đưa các sản phẩm thẻ đến gần với người dân trên khắp đất nước Lào. (Bảng 2.11)

Bảng 2.11: Tốc độ tăng trưởng thị phần thẻ của Ngân hàng APB giai đoạn 2014-2017

Nguồn: Báo cáo thường niên, Phòng thẻ Ngân hàng APB năm 2014-2017

Giai đoạn 2014-2017 là giai đoạn có sự tăng trưởng mạnh mẽ của thị phần thẻ Ngân hàng Nông nghiệp Lào. Tốc độ tăng trưởng năm 2015 đạt 11% so với năm 2014 tương đương với 11,3% thị phần thẻ. Năm 2016, thị phần thẻ có sự tăng trưởng vượt bậc tăng 19,5% so với năm 2015. Chiếm lĩnh 13,5% thị phần toàn thị trường. Đến năm 2017 thị phần thẻ của Ngân hàng là 13,9%, tăng 3% so với năm 2016. Xếp thứ 3 trên thị trường thẻ Ngân hàng Lào. (biểu đồ 2.9).

Biểu đồ 2.9: Thị Phần thẻ của các NHTM tại Lào năm 2017

Nguồn: Hiệp hội thẻ Lào năm 2017

2.3.1.6 Kết quả kinh doanh thẻ

Nguồn thu từ hoạt động thẻ của Ngân hàng là từ phí phát hành thẻ và phí thường niên. Mức phí này thay đổi theo từng thời gian, tùy vào những chương trình của Ngân hàng.

Hiện nay, mức phí phát hành một số loại thẻ của Ngân hàng Nông nghiệp Lào cụ thể như sau:

Bảng 2.12: Phí phát hành và phí thường niên một số loại thẻ của APB

Đơn vị tính: KIP

Phí phát hành thường | Phí phát hành nhanh | Phí thường niên | |

1- Thẻ thanh toán | 30.000 | 50.000 | 24.000 |

2- Thẻ smart tax | 50.000 | 80.000 | 50.000 |

Có thể bạn quan tâm!

-

Tổng Quan Về Thị Trường Thẻ Ngân Hàng Tại Lào

Tổng Quan Về Thị Trường Thẻ Ngân Hàng Tại Lào -

Hái Quát Về Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Lào

Hái Quát Về Hoạt Động Kinh Doanh Của Ngân Hàng Nông Nghiệp Lào -

Cơ Cấu Loại Thẻ Của Ngân Hàng Apb Giai Đoạn 2014-2017

Cơ Cấu Loại Thẻ Của Ngân Hàng Apb Giai Đoạn 2014-2017 -

Các Biến Quan Sát Trong Từng Thành Phần Của Chất Lượng Dịch Vụ Thẻ

Các Biến Quan Sát Trong Từng Thành Phần Của Chất Lượng Dịch Vụ Thẻ -

Định Hướng Phát Triển Thị Trường Thẻ Ngân Hàng Lào

Định Hướng Phát Triển Thị Trường Thẻ Ngân Hàng Lào -

Định Hướng Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Nông Nghiệp Lào

Định Hướng Phát Triển Kinh Doanh Thẻ Của Ngân Hàng Nông Nghiệp Lào

Xem toàn bộ 201 trang tài liệu này.

Nguồn: webside Ngân hàng APB

- Nguồn thu từ hoạt động thanh toán thẻ của Ngân hàng Nông nghiệp Lào là các nguồn thu từ phí phát hành thẻ lần đầu, phí thường niên, phí SMS banking, internet banking, phí rút tiền, phí chuyển khoản, phí truy vấn số dư, in hóa đơn,… ngoài ra thu lãi cho vay thẻ tín dụng và các khoản phí mà các ĐVCNT hoặc các điểm ứng tiền mặt trả cho NHTT tính trên tỷ lệ % giá trị giao dịch (tỷ lệ này quy định cho từng loại thẻ khác nhau).

- Nguồn chi cho kinh doanh thẻ là các khoản chi đầu tư xây dựng hạ tầng, vận hành cây ATM, phí bảo trì bảo dưỡng cho cột thẻ, hệ thống EDC, chi phí phát hành thẻ ATM, ngoài ra còn có chi phí nhân công cho các cán bộ thuộc bộ phận thẻ ATM.

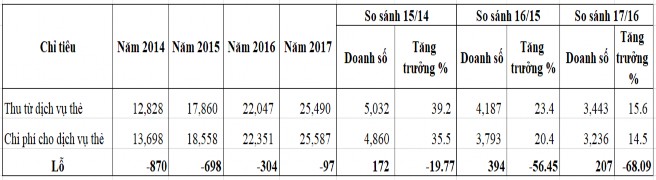

Bảng 2.13: ết quả kinh doanh thẻ của APB giai đoạn 2014 – 2017

Nguồn: Báo cáo kết quả thu chi từ nghiệp vụ thẻ của Phòng thẻ APB năm

2014-2017

Số liệu bảng 2.13 cho thấy kết quả kinh doanh thẻ của Ngân hàng Nông nghiệp Lào bị lỗ trong các năm. Điều này, do nhiều nguyên nhân nhưng chủ yếu là do Ngân hàng Nông nghiệp Lào đã đầu tư nhiều vào xây dựng cơ sở hạ tầng thẻ như hệ thống ATM, EDC/POS, xây dựng hệ thống địa điểm giao dịch thẻ. Tổng chi cho xây dựng cơ sở hạ tầng kinh doanh thẻ năm 2016 là 22.231 triệu Kip, năm 2017 là 25.587 triệu Kíp, tăng đáng kể trong tổng chi cho kinh doanh thẻ, dẫn đến kết qua kinh doanh thẻ liên tục âm trong giai đoạn 2014-2017. Tuy nhiên mức lỗ có giảm dần trong 3 năm gần đây, nhất là năm 2017 giảm gần 70% so với năm 2016. Điều này cho thấy việc kinh doanh thẻ đã của Ngân hàng Nông nghiệp Lào có thay đổi.

2.3.1.7 Mức rủi ro trong kinh doanh thẻ

Dịch vụ thẻ ngày càng phát triển với tốc độ nhanh cả về số lượng, giá trị giao dịch, kéo theo những rủi ro phát sinh trong kinh doanh thẻ. Do vậy các Ngân hàng phải tăng cường quản trị rủi ro để giảm thiểu mức rủi ro mới nâng cao hiệu quả kinh doanh thẻ.

Các đối tượng tội phạm thực hiện hành vi gian lận với các thủ đoạn ngày càng tinh vi, phức tạp, đặc biệt là tội phạm liên quan đến công nghệ cao, gây khó khăn cho đơn vị chấp nhận thẻ trong việc nhận diện thẻ và gây tâm lý

e ngại cho khách hàng. Việc quản lý rủi ro qua ATM là một thách thức đối với các Ngân hàng nói chung và Ngân hàng Nông nghiệp Lào nói riêng do ATM là thiết bị thụ động, không có người giám sát tại chỗ 24/24 nên tội phạm thẻ dễ dàng trục lợi.

Từ năm 2015 đến 2017, Phòng thẻ Ngân hàng Nông nghiệp Lào đã kiểm tra và báo cáo về 125 thẻ đen (nợ quá hạn trên 90 ngày), 98 thẻ nghi ngờ bị lộ dữ liệu liên quan đến hơn 5 vụ ATM skimming (cài thiết bị đánh cắp dữ liệu tại khe ATM), 4 vụ ATM bị đập phá.

Riêng năm 2016 đã thông báo 2 vụ ATM skimming, tương đương 50% so với tổng số vụ trong 3 năm; 58 thẻ nghi ngờ lộ dữ liệu, tương đương 60% so với tổng 3 năm; 63 thẻ đen, bằng 50% so với tổng 3 năm; 3 vụ ATM bị đập phá; 12 trường hợp tội phạm bị cơ quan điều tra bắt giữ.

Tuy nhiên đến năm 2017 con số này giảm nhiều, chỉ có 1 vụ ATM bị đập phá, 1 vụ ATM Skimming.

Các hành vi, thủ đoạn mới của tội phạm được ghi nhận như: sử dụng thẻ trả trước (pre-paid) vô danh để thực hiện giao dịch tại POS, các thủ đoạn skimming mới ngày càng tinh vi tại ATM, đề nghị ứng tiền mặt công khai của các đơn vị chấp nhận thẻ, thuê các cá nhân mở tài khoản, thẻ ghi nợ quốc tế. Đã có một nhóm tội phạm người Trung Quốc câu kết với đơn vị chấp nhận thẻ đánh cắp thông tin và sử dụng thẻ khống, thuê người Lào lập các POS giả thực hiện giao dịch thanh toán khống...

2.3.2 Nhóm tiêu chí chất lượng

2.3.2.1 Sự tuân thủ các quy định về kinh doanh thẻ

Hiện Ngân hàng Nông nghiệp Lào là một trong những Ngân hàng được đánh giá là thực hiện nghiêm túc các quy định của luật, quy chế về phát triển thanh toán thẻ của Nhà nước và Ngân hàng Trung ương Lào.

2.3.2.2 Mức độ hài lòng của khách hàng sử dụng thẻ

- Khảo sát của Hiệp hội Thẻ Lào

Năm 2016 Hiệp hội Thẻ Lào đã tiến hành khảo sát và xếp hạng mức độ hài lòng khách hàng sử dụng dịch vụ thẻ của 6 Ngân hàng (bảng 2.14)

Bảng 2.14: Xếp hạng mức độ hài lòng của khách hàng về dịch vụ thẻ của các Ngân hàng năm 2016

Tên Ngân hàng | Đánh giá mức độ hài lòng | Ghi chú | |

1 | Ngân hàng ANZ Lào | 4.7/5 | Rất hài lòng |

2 | Ngân hàng Ngoại thương Lào | 4.5/5 | Rất hài lòng |

3 | Ngân hàng TM quốc tế (ICB) | 4.2/5 | Hài lòng |

4 | Ngân hàng Liên doanh Lào Việt | 4.2/5 | Hài lòng |

5 | Ngân hàng Kasikon | 4.1/5 | Hài lòng |

6 | Ngân hàng Nông nghiệp Lào | 4,0/5 | Hài lòng |

Nguồn: Hiệp hội thẻ Lào năm 2016

Số liệu bảng 2.14 cho thấy, Ngân hàng Nông nghiệp Lào, xếp thứ 6 trong 6 Ngân hàng được khảo sát mức độ hài lòng của khách hàng với 4,0 điểm. Mặc dù kết quả điểm khảo sát thấp nhất, chênh lệch nhiều so với Ngân hàng xếp thứ 1 và 2, nhưng không nhiều so với Ngân hàng xếp thứ 4 và 5. Tuy nhiên, mức độ hài lòng của khách hàng sử dụng thẻ thấp, thể hiện chất lượng dịch vụ thẻ của Ngân hàng Nông nghiệp Lào thấp. Vì vậy, nâng cao chất lượng dịch vụ thẻ và làm tăng mức độ hài lòng khách hàng sử dụng thẻ của Ngân hàng Nông nghiệp Lào là mục tiêu, nhiệm vụ hàng đầu mà Ngân hàng phải tập trung thực hiện trong những năm tiếp theo.

- Khảo sát của Nghiên cứu sinh về mức độ hài lòng khách hàng sử dụng thẻ tại Ngân hàng Nông nghiệp Lào.

Để tăng thêm cơ sở đánh giá đúng mức chất lượng dịch vụ thẻ và làm hài lòng khách hàng sử dụng thẻ của Ngân hàng Nông nghiệp Lào hiện nay.

Đầu năm 2017 NCS đã tiến hành khảo sát bằng phiếu điều tra khách hàng sử dụng dịch vụ thẻ của Ngân hàng Nông nghiệp Lào.

Nội dung phiếu khảo sát được thiết kế theo dựa theo mô hình đo lường chất lượng dịch vụ SERVQUAL (phụ lục 1). Phiếu điều tra gồm 20 câu hỏi (20 biến quan sát), tập trung khảo sát 2 nội dung sau:

- Đánh giá chung về mức độ hài lòng của khách hàng khi giao dịch thẻ tại APB

- Đánh giá độ mức hài lòng của khách hàng về chất lượng dịch vụ thẻ của APB trên các khía cạnh:

+ Danh mục sản phẩm thẻ

+ Hồ sơ thủ tục mở thẻ

+ Phí mở thẻ và phí sử dụng thẻ.

+ Thời gian xử lý hồ sơ mở thẻ của nhân viên

+ Thái độ phục vụ của nhân viên

+ Mức độ an toàn của dịch vụ thẻ

Quy trình khảo sát:

Bước 1: xây dựng bảng câu hỏi

- Giai đoạn 1: xây dựng bảng câu hỏi thô dựa trên nền tảng các thông tin cần thu thập trong mô hình lý thuyết và các nghiên cứu về sự hài lòng có liên quan.

- Giai đoạn 2: chọn lọc và hiệu chỉnh các câu hỏi dựa trên ý kiến đóng góp của chuyên gia. Phòng vấn thử 10 khách hàng ngẫu nhiên để kiểm tra mức độ rõ ràng của bảng câu hỏi, qua đó ghi nhận ý kiến ban đầu của họ về dịch vụ thẻ Ngân hàng và các mong muốn của họ đối với Ngân hàng.

- Giai đoạn 3: hiệu chỉnh và hoàn tất bảng câu hỏi lần cuối, tiến hành gửi bảng câu hỏi chính thức (phụ lục 1).

Bước 2: xác định số lượng mẫu cần thiết và thang đo cho việc khảo sát

- Kích thước mẫu dự tính là n=430. Hiện nay, theo nhiều nhà nghiên cứu, vấn đề kích thước mẫu là bao nhiêu, như thế nào là đủ lớn vẫn chưa được xác định rõ ràng. Hơn nữa, kích thước mẫu còn tùy thuộc vào các phương

pháp ước lượng sử dụng trong nghiên cứu. Theo một số nghiên cứu, tính đại diện của số lượng mẫu được lựa chọn khảo sát sẽ thích hợp nếu kích thước mẫu là 5 mẫu cho một ước lượng. Mô hình khảo sát trong Luận án bao gồm 5 nhân tố độc lập với 20 biến quan sát. Do đó, số lượng mẫu cần thiết là từ 20x5=100 mẫu trở lên. Vậy số lượng mẫu dụng trong khảo sát là n=430 nên tính đại diện của mẫu được đảm bảo cho việc khảo sát.

Phiếu khảo sát sử dụng thang đo Likert để đo thái độ và hành vi, trên cơ sở phân theo mức từ kém nhất đến tốt nhất, cụ thể rất không hài lòng đến rất hài lòng. Thang đo Likert bao gồm 5 mức độ trả lời và ứng với 5 mức điểm như sau:

- Rất hài lòng

- Hài lòng

- Cũng hài lòng

- Không hài lòng

- Rất không hài long

Bước 3: Gửi phiếu điều tra cho khách hàng

NCS đã gửi 430 phiếu khảo sát cho các khách hàng tại trụ sở chính và 3 PGD của Ngân hàng Nông nghiệp Lào, phiếu được phát cho khách hàng tại quầy giao với sự hỗ trợ của bộ phận kế toán và dịch vụ. Đối tượng khảo sát bao gồm các khách hàng cá nhân và khách hàng tổ chức sử dụng thẻ của Ngân hàng Nông Nghiệp Lào.

Bước 4: Liên hệ với khách hàng về kết quả trả lời

Sau một tuần, nếu không nhận được phản hồi từ phía khách hàng, NCS gọi điện nhắc khách hàng trả lời. Đối với phiếu điều tra gửi tại quầy, nhờ nhân viên nhắc khách hàng có thể trả lời ngay hoặc gửi lại cho nhân viên kỳ giao dịch sau.

Bước 5: Thu nhận phản hồi của khách hàng

Tổng số phiếu điều tra thu được là 415 phiếu, trong đó có 15 phiếu không hợp lệ. như vậy chỉ còn 400 phiếu hợp lệ được tổng hợp để xác định kết quả điều tra.