Câu 13. Anh/chị vui lòng cho biết tên của những công ty tư vấn hoạt động mua bán và sáp nhập doanh nghiệp tại Việt Nam mà anh/chị biết?

Có 432 người trả lời không biết về các công ty tư vấn M&A chiếm tỷ trọng 51,7%, trong khi đó có 402 người trả lời biết về các tổ chức tư vấn chiếm 48,4% số người được khảo sát.

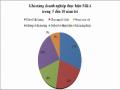

Câu 14. Theo anh/chị, những nhân tố nào sau đây ảnh hưởng tới hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam giai đoạn hiện nay?

Số người trả lời | |

Cam kết quốc tế mở cửa thị trường tài chính của Việt Nam | 81 |

Vấn đề nợ xấu của các tổ chức tài chính ngân hàng | 435 |

Quy mô vốn của doanh nghiệp | 367 |

Đáp ứng các tiêu chuẩn quốc tế về hoạt động và dịch vụ tài chính | 152 |

Quy mô thị trường tài chính ngân hàng Việt Nam | 209 |

Chiến lược kinh doanh của tổ chức tài chính ngân hàng | 380 |

Nhu cầu tăng trưởng thị phần kinh doanh | 153 |

Mở rộng dịch vụ cung ứng | 155 |

Tình trạng lợi nhuận của doanh nghiệp | 430 |

Thực hiện phân tán rủi ro kinh doanh của tổ chức tài chính | 30 |

Có thể bạn quan tâm!

-

Bradley, M., M., Desai, A., &kim, E. H. (1988), “Synergistic Gains From Corporate Acquisitions And Their Division Between The Stockholders Of Target And Acquiring Firms”, Journal Of Financial

Bradley, M., M., Desai, A., &kim, E. H. (1988), “Synergistic Gains From Corporate Acquisitions And Their Division Between The Stockholders Of Target And Acquiring Firms”, Journal Of Financial -

Bảng Khảo Sát Về Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Bảng Khảo Sát Về Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam - 24

Phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam - 24 -

Phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam - 26

Phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam - 26

Xem toàn bộ 209 trang tài liệu này.

Nhân tố ảnh hưởng tới hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

Thực hiện phân tán rủi ro kinh doanh của tổ chức tài chính Chiến lược kinh doanh của tổ chức tài chính Tình trạng lợi nhuận của doanh nghiệp

Mở rộng dịch vụ cung ứng Nhu cầu tăng trưởng thị phần kinh doanh

Quy mô thị trường tài chính ngân hàng Việt Nam Đáp ứng tiêu chuẩn quốc tế về hoạt động và dịch vụ tài chính

Quy mô vốn của doanh nghiệp Vấn đề nợ xấu của các tổ chức tài chính ngân hàng

Cam kết quốc tế về mở cửa thị trường tài chính của Việt Nam

3.6

45.6

51.6

18.6

18.4

25.1

18.2

44.1

52.2

9.7

.0

10.0

20.0

30.0

40.0

50.0

60.0

Phụ lục 3. Các kết quả ước lượng mô hình Probit cho thấy mối quan hệ giữa tình hình kinh doanh của doanh nghiệp tài chính và khả năng doanh nghiệp sẽ thực hiện hoạt động mua bán và sáp nhập

Method: ML - Binary Probit (Quadratic hill climbing) | ||||

Date: 03/04/14 Time: 14:20 | ||||

Sample: 1 137 | ||||

Included observations: 137 | ||||

Convergence achieved after 7 iterations | ||||

Covariance matrix computed using second derivatives | ||||

Variable | Coefficient | Std. Error | z-Statistic | Prob. |

C | -0.507354 | 0.185827 | -2.730245 | 0.0063 |

VONSH | 0.000211 | 7.15E-05 | 2.948895 | 0.0032 |

DTHU | 0.000124 | 6.07E-05 | 2.043241 | 0.0010 |

TS | 6.18E-06 | 8.82E-06 | 0.700643 | 0.0048 |

LNT | -0.000275 | 0.000187 | -1.473337 | 0.0047 |

ROE | -0.000167 | 0.002649 | -0.063101 | 0.0094 |

NOXAU | 2.36E-05 | 0.000231 | 0.102417 | 0.0091 |

DUNO | -3.00E-05 | 1.12E-05 | -2.677208 | 0.0074 |

Mean dependent var | 0.576642 | S.D. dependent var | 0.495904 | |

S.E. of regression | 0.443853 | Akaike info criterion | 1.188522 | |

Sum squared resid | 25.41366 | Schwarz criterion | 1.359032 | |

Log likelihood | -73.41375 | Hannan-Quinn criter. | 1.257813 | |

Restr. log likelihood | -93.34531 | Avg. log likelihood | -0.535867 | |

LR statistic (7 df) | 39.86312 | McFadden R-squared | 0.653525 | |

Probability(LR stat) | 1.34E-06 | |||

Obs with Dep=0 | 58 | Total obs | 137 | |

Obs with Dep=1 | 79 | |||

VONSH | DTHU | TS | LNT | ROE | NOXAU | DUNO | |

Mean | 6509.774 | 4379.519 | 75425.81 | 1157.479 | 8.929562 | 483.0803 | 37873.06 |

Median | 4335.770 | 1349.570 | 38015.69 | 501.3600 | 9.640000 | 141.4000 | 18452.15 |

Maximum | 43077.88 | 31734.00 | 467459.0 | 9385.420 | 121.3300 | 4986.780 | 300970.5 |

Minimum | 4.930000 | 0.000000 | 11.89000 | -51.25000 | -477.5600 | 0.000000 | 0.000000 |

Std. Dev. | 7337.157 | 6364.498 | 100692.4 | 1818.399 | 44.92171 | 873.0856 | 59464.88 |

Skewness | 2.419759 | 2.012339 | 2.053768 | 2.681170 | -9.161618 | 2.755432 | 2.620678 |

Kurtosis | 10.86125 | 6.936454 | 7.306152 | 10.35494 | 102.3605 | 11.05583 | 10.21916 |

Jarque-Bera | 486.4649 | 180.9183 | 202.1595 | 472.9349 | 58272.11 | 543.8107 | 454.3151 |

Probability | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

Sum | 891839.1 | 599994.1 | 10333336 | 158574.6 | 1223.350 | 66182.00 | 5188610. |

Sum Sq. Dev. | 7.32E+09 | 5.51E+09 | 1.38E+12 | 4.50E+08 | 274442.5 | 1.04E+08 | 4.81E+11 |

Observations | 137 | 137 | 137 | 137 | 137 | 137 | 137 |

Gradients of the objective function at estimated parameters

Method: ML - Binary Probit | |||

Specification: YMA C VONSH DTHU TS LNT ROE NOXAU DUNO | |||

Computed using analytic derivatives | |||

Coefficien t | Sum | Mean | Newton Dir. |

C(1) | -3.13E-10 | -2.29E-12 | -6.54E-14 |

C(2) | 5.81E-09 | 4.24E-11 | -6.98E-25 |

C(3) | 4.33E-10 | 3.16E-12 | -1.13E-23 |

C(4) | -7.90E-09 | -5.77E-11 | -9.68E-26 |

C(5) | -1.94E-10 | -1.42E-12 | -2.11E-22 |

C(6) | 1.11E-12 | 8.10E-15 | 4.92E-20 |

C(7) | 9.94E-12 | 7.26E-14 | 3.21E-24 |

C(8) | -2.59E-08 | -1.89E-10 | -1.79E-29 |

Method: ML - Binary Probit (Quadratic hill climbing) | |||

Date: 03/04/14 Time: 14:20 | |||

Sample: 1 137 | |||

Included observations: 137 | |||

Descriptive statistics for explanatory variables | |||

Mean | |||

Variable | Dep=0 | Dep=1 | All |

C | 1.000000 | 1.000000 | 1.000000 |

VONSH | 4507.035 | 7980.140 | 6509.774 |

DTHU | 2278.024 | 5922.388 | 4379.519 |

TS | 56983.84 | 88965.48 | 75425.81 |

LNT | 1032.339 | 1249.354 | 1157.479 |

ROE | 8.031207 | 9.589114 | 8.929562 |

NOXAU | 355.4205 | 576.8052 | 483.0803 |

DUNO | 32196.55 | 42040.63 | 37873.06 |

Standard Deviation | |||

Variable | Dep=0 | Dep=1 | All |

C | 0.000000 | 0.000000 | 0.000000 |

VONSH | 6454.766 | 7631.856 | 7337.157 |

DTHU | 3719.827 | 7404.100 | 6364.498 |

TS | 103503.6 | 97009.71 | 100692.4 |

LNT | 1924.113 | 1743.461 | 1818.399 |

ROE | 68.72143 | 8.142273 | 44.92171 |

NOXAU | 716.8650 | 965.6846 | 873.0856 |

DUNO | 66519.58 | 53762.06 | 59464.88 |

Observations | 58 | 79 | 137 |

Method: ML - Binary Probit (Quadratic hill climbing) | ||||||||

Date: 03/04/14 Time: 14:20 | ||||||||

Sample: 1 137 | ||||||||

Included observations: 137 | ||||||||

Andrews and Hosmer-Lemeshow Goodness-of-Fit Tests | ||||||||

Grouping based upon predicted risk (randomize ties) | ||||||||

Quantile of Risk | Dep=0 | Dep=1 | Total | H-L | ||||

Low | High | Actual | Expect | Actual | Expect | Obs | Value | |

1 | 0.0462 | 0.3180 | 7 | 9.75748 | 6 | 3.24252 | 13 | 3.12426 |

2 | 0.3193 | 0.3388 | 11 | 9.38481 | 3 | 4.61519 | 14 | 0.84326 |

3 | 0.3398 | 0.3920 | 6 | 8.83046 | 8 | 5.16954 | 14 | 2.45702 |

4 | 0.4019 | 0.4611 | 10 | 7.42328 | 3 | 5.57672 | 13 | 2.08498 |

5 | 0.4671 | 0.5136 | 10 | 7.19526 | 4 | 6.80474 | 14 | 2.24933 |

6 | 0.5138 | 0.5970 | 6 | 6.20831 | 8 | 7.79169 | 14 | 0.01256 |

7 | 0.6014 | 0.7049 | 5 | 4.67744 | 8 | 8.32256 | 13 | 0.03475 |

8 | 0.7050 | 0.8648 | 2 | 3.02819 | 12 | 10.9718 | 14 | 0.44546 |

9 | 0.8701 | 0.9617 | 1 | 1.10753 | 13 | 12.8925 | 14 | 0.01134 |

10 | 0.9621 | 1.0000 | 0 | 0.13730 | 14 | 13.8627 | 14 | 0.13866 |

Total | 58 | 57.7501 | 79 | 79.2499 | 137 | 11.4016 | ||

H-L Statistic: | 11.4016 | Prob. Chi-Sq(8) | 0.1800 | |||||

Andrews Statistic: | 17.4345 | Prob. Chi-Sq(10) | 0.0653 | |||||

Phụ lục 4. Giải thích ý nghĩa mô hình Probit đánh giá mối quan hệ giữa tình hình kinh doanh của doanh nghiệp và khả năng doanh nghiệp sẽ thực hiện thương vụ mua bán và sáp nhập trong các tổ chức tài chính ngân hàng Việt Nam giai đoạn 2007 - 2013

Một số điểm lưu ý đối với mô hình probit của tác giả thực hiện đánh giá

Thứ nhất, số liệu được sử dụng trong mô hình được lấy từ 22 tổ chức tài chính gồm ngân hàng, công ty chứng khoán và công ty bảo hiểm đã niêm yết, báo cáo tài chính được kiểm toán độc lập trong giai đoạn từ 2007 đến 2013. Trong quá trình tính toán, thống kê, số liệu được lọc và phù hợp còn lại là 137 quan sát.

Thứ hai, chỉ số Mc Fadden R2 cho thấy các biến được lựa chọn vào mô hình có thể giải thích được 65,35% kết quả tạo ra là xác suất của doanh nghiệp sẽ quyết định sẽ thực hiện M&A trên cơ sở tình hình kinh doanh hiện tại của doanh nghiệp. Do vậy, còn lại 34,65% là sự tác động của các yếu tố khác tới quyết định có thực hiện hoạt động M&A hay không. Tác giả nhận thấy mô hình của mình đưa ra là phù hợp với nghiên cứu và thời điểm nghiên cứu, bởi số liệu được tính toán, thực hiện dưới dạng bảng Panel data nên các yếu tố ngẫu nhiên và sai khác giữa các tổ chức là rất lớn, có thể thấy rõ sự khác biệt trên thực tế có sự khác biệt lớn giữa các ngân hàng, công ty chứng khoán và doanh nghiệp bảo hiểm. Thêm vào đó, giai đoạn nghiên cứu từ 2007 đến 2013 là giai đoạn nền kinh tế gặp khủng hoảng nên dù là nền kinh tế nhỏ cũng bị ảnh hưởng, các tổ chức tài chính Việt Nam đương nhiên cũng gánh chịu những cú sốc tài chính và những biến không thể xác định cụ thể. Do vậy, tác giả chỉ lựa chọn được một số chỉ tiêu tài chính chính của doanh nghiệp để đánh giá, và biến có thể giải thích tới 65,35% yếu tố tác động của mô hình, do vậy còn 34,65% còn lại là do yếu tố khác, nên R2 của mô hình không quá cao.

Thứ ba, ở Việt Nam, một yếu tố quan trọng là hiện nay chưa có một phương pháp nào lượng hóa một cách chính xác cơ chế và quá trình hội nhập của Việt Nam trên trường quốc tế, do vậy không thể xác định được biến này trong mô hình. Bên cạnh đó, trong hệ thống tài chính Việt Nam, hệ thống ngân hàng gần như chi phối toàn bộ thị trường tài chính trên cơ sở chính sách điều hành vĩ mô của Chính phủ nên phần còn lại của các yếu tố ngẫu nhiên này thậm chí còn tác động mạnh hơn nhiều các biến

trong mô hình.

Thứ tư, mô hình Probit có thể sử dụng để kiểm định bằng hàm hợp lý LR, tính toán tỷ lệ % dự báo đúng hoặc độ đo Psedo R2. Khuyết tật của mô hình chủ yếu là sự phân phối chuẩn của các sai số ngẫu nhiên. Trong luận án tác giả đã sử dụng kiểm định Jacque Bera, với kết quả mô hình có sai số ngẫu nhiên và phân phối chuẩn. Điều này chứng tỏ mô hình phù hợp và không có khuyết tật.

Thứ năm, các phương pháp probit dùng cho số liệu mảng với tác động cố định và tác động ngẫu nhiêu hoặc đưa các biến trễ vào mô hình tác giả đã thực hiện. Tuy nhiên khi áp dụng vào thị trường tài chính Việt nam, cụ thể là bộ số liệu của tác giả thì không thấy phù hợp bởi thời gian thực sự phát triển của hoạt động M&A tại thị trường Việt Nam không đủ dài cho các số liệu mảng và sử dụng biến trễ nên mức độ sai khác giữa các năm không nhiều, các tổ chức tài chính được thu thập số liệu không quá lớn nên không chia thành các nhóm đặc trưng. Do vậy, nếu xem xét các biến trễ thì số quan sát sẽ giảm đi và ảnh hưởng tới mô hình nghiên cứu trên thực tế và không phù hợp thống kê.

Thứ sáu, luận án của tác giả là nghiên cứu mới đi đánh giá sự tác động của hoạt động mua bán và sáp nhập tới kết quả hoạt động kinh doanh của tổ chức tài chính, đồng thời xây dựng mô hình đánh giá mối quan hệ giữa tình hình kinh doanh hiện tại của tổ chức và khả năng các tổ chức tài chính sẽ thực hiện hoạt động mua bán và sáp nhập trong tương lại Bên cạnh đó, hoạt động M&A ở Việt Nam cũng chưa thực sự phổ biến để tạo thành xu thế. Tuy nhiên, nghiên cứu đã đánh giá trên cơ sở khảo sát, phân tích dữ liệu để đưa ra dự báo dựa trên những tổng kết thực tế của hoạt động M&A trong lĩnh vực tài chính ngân hàng Việt Nam đã thực hiện trong giai đoạn từ 2007 đến 2013.

Phụ lục 5. Quy định pháp lý về hoạt động mua bán và sáp nhập tại Việt Nam

Quy định pháp lý | Năm | |

1 | Quyết định 241/1998/QĐ-NHNN5 của Ngân hàng Nhà nước về việc ban hành Quy chế sáp nhập, hợp nhất, mua lại tại Tổ chức tín dụng cổ phần Việt Nam | 1998 |

2 | Quyết định 146/2003/QĐ-TTG quy định về tỷ lệ tham gia của bên nước ngoài vào thị trường chứng khoán Việt Nam | 2003 |

3 | Luật Cạnh Tranh | 2004 |

4 | Luật Dân Sự | 2005 |

5 | Luật Doanh Nghiệp | 2005 |

6 | Luật Đầu Tư | 2005 |

7 | Nghị Định số 116/2005/NĐ-CP của Chính Phủ ngày 15/09/2005 về quy định chi tiết thi hành một số điều của Luật Cạnh Tranh | 2005 |

8 | Nghị Định số 108/2006/NĐ-CP của Chính Phủ về quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu Tư | 2006 |

9 | Luật Chứng Khoán | 2006 |

10 | Nghị Định số 69/2007/NĐ-CP của Chính Phủ ngày 20/04/2007 của Chính Phủ về việc mua cổ phần của nhà đầu tư nước ngoài tại các Ngân hàng thương mại Việt Nam | 2007 |

11 | Nghị định số 139/2007/NĐ-CP của Chính Phủ ngày 05/09/2007 về hướng dẫn chi tiết thi hành một số điều của Luật Doanh Nghiệp | 2007 |

12 | Quyết định số 55/2009/QĐ-TTg của Thủ Tướng ngày 15/04/2009 về tỷ lệ tham gia của nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam | 2009 |

13 | Thông tư số 04/2010/TT-NHNN ngày 11/02/2010 của Thống đốc Ngân hàng Nhà nước quy định việc sáp nhập, hợp nhất, mua lại tổ chức tín dụng | 2010 |

14 | Luật các tổ chức tín dụng | 2010 |

15 | Nghị Quyết số 98/NQ-CP của Thủ tướng Chính Phủ, kỳ họp tháng 10/2011 về việc yêu cầu NHNN chủ trì, phối hợp các Bộ ngành, cơ quan khẩn trương xây dựng đề án tái cơ cấu hệ thống ngân hàng thương mại | 2011 |

16 | Nghị định 01/2014/NĐ-CP của Thủ tướng Chính phủ về việc nhà đầu tư nước ngoài mua cổ phần của tổ chức tín dụng Việt Nam | 2014 |

Nguồn: Thống kê của tác giả

Phụ lục 6. Tình hình tài chính của 22 tổ chức tài chính ngân hàng Việt Nam đã thực hiện M&A giai đoạn 2007 - 2013

Năm | TSCD | TS | Tổng Nợ | Vốn ĐL | Vốn SH | Doanh thu | Chi phí | LN trước thuế | LN sau | Nợ xấu | Cho vay NHạn | Cho vay TH | Cho vay DH | |

Đơn vị | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | Tỷ VND | |

HBB | 2007 | 98.24 | 23518.68 | 20339.34 | 2000.00 | 3179.35 | 737.94 | 192.26 | 545.68 | 365.63 | 506.45 | 6028.40 | 1883.88 | 1507.10 |

HBB | 2008 | 183.78 | 23606.72 | 20613.96 | 2800.00 | 2992.76 | 849.80 | 259.06 | 590.74 | 325.17 | 294.45 | 5477.76 | 3250.48 | 1787.71 |

HBB | 2009 | 207.90 | 29240.38 | 25988.48 | 3000.00 | 3251.90 | 902.37 | 339.90 | 562.48 | 407.55 | 582.14 | 8455.87 | 2765.19 | 2137.34 |

HBB | 2010 | 233.01 | 37988.97 | 34454.27 | 3000.00 | 3533.45 | 1264.33 | 386.94 | 877.38 | 476.32 | 823.46 | 12135.62 | 3746.25 | 2802.68 |

HBB | 2011 | 240.87 | 41285.50 | 36892.88 | 4050.00 | 4390.53 | 1117.09 | 515.85 | 601.23 | 234.25 | 1630.67 | 7785.34 | 5646.22 | 8920.84 |

SHB | 2007 | 343.95 | 12367.44 | 10189.03 | 2000.00 | 2178.41 | 619.83 | 443.59 | 176.23 | 126.89 | 19.32 | 2672.06 | 1134.35 | 377.10 |

SHB | 2008 | 823.99 | 14381.31 | 12114.65 | 2000.00 | 2266.66 | 1640.17 | 1370.81 | 269.36 | 194.77 | 11.65 | 3892.07 | 1551.91 | 808.72 |

SHB | 2009 | 854.18 | 27439.50 | 25022.34 | 2000.00 | 2417.16 | 859.99 | 340.13 | 519.86 | 318.51 | 145.67 | 8902.92 | 3924.48 | 1.35 |

SHB | 2010 | 1526.15 | 51032.86 | 46849.65 | 3497.52 | 4183.21 | 1486.16 | 679.58 | 806.58 | 494.33 | 265.40 | 15670.14 | 5390.06 | 3315.40 |

SHB | 2011 | 2254.98 | 70992.87 | 65158.48 | 4815.80 | 5834.39 | 2228.33 | 1125.84 | 1102.50 | 735.46 | 278.34 | 18503.81 | 6405.24 | 4299.12 |

SHB | 2012 | 4117.39 | 115945.05 | 106497.19 | 8865.80 | 9447.86 | 3543.62 | 3343.03 | 200.59 | 1117.13 | 2067.47 | 32390.61 | 12539.22 | 11941.23 |

SHB | 2013 | 4143.87 | 143076.66 | 132776.99 | 8865.80 | 10299.67 | 2288.74 | 1788.31 | 500.43 | 205.76 | 2524.55 | 39729.51 | 19050.64 | 17688.79 |

VCB | 2007 | 1049.16 | 197408.04 | 183772.15 | 4429.34 | 13551.55 | 5763.39 | 1627.74 | 4135.65 | 2407.06 | 1640.30 | 71425.46 | 10728.51 | 15377.92 |

VCB | 2008 | 1143.23 | 191151.95 | 176461.05 | 4429.34 | 14600.02 | 3406.46 | 963.48 | 2442.99 | 1186.24 | 3467.77 | 95233.95 | 13571.27 | 3987.75 |

VCB | 2009 | 1505.26 | 255495.88 | 238676.24 | 12100.86 | 16710.33 | 7945.64 | 3469.50 | 4476.13 | 3944.75 | 2663.06 | 73706.17 | 18173.64 | 49741.31 |

VCB | 2010 | 1586.09 | 307621.34 | 286764.78 | 13223.72 | 20736.73 | 11315.84 | 4451.44 | 6864.40 | 4303.04 | 3592.67 | 94715.39 | 20682.09 | 61416.43 |

VCB | 2011 | 2605.74 | 366722.28 | 337940.35 | 19698.05 | 19698.05 | 14940.33 | 5554.91 | 9385.42 | 4217.33 | 2347.43 | 123311.80 | 22324.98 | 63780.86 |

VCB | 2012 | 3660.34 | 414488.32 | 372789.55 | 23174.17 | 41546.85 | 31734.00 | 1874.61 | 5764.30 | 4420.99 | 1456.09 | 149536.98 | 25093.20 | 66537.13 |

VCB | 2013 | 4085.67 | 467459.01 | 424231.55 | 23174.17 | 43077.88 | 28308.79 | 22564.49 | 5744.30 | 4371.27 | 2977.57 | 175256.68 | 30493.47 | 68563.98 |

VIETTIN | 2009 | 3297.53 | 243785.21 | 231007.90 | 11252.97 | 12572.08 | 5428.32 | 3163.55 | 2264.76 | 1284.28 | 437.55 | 93372.22 | 22396.69 | 47401.58 |

VIETTIN | 2010 | 3297.65 | 367712.19 | 349339.92 | 15172.29 | 18170.36 | 14819.40 | 7197.14 | 7622.27 | 3414.35 | 203.24 | 141377.03 | 27660.11 | 65167.67 |

VIETTIN | 2011 | 3746.22 | 460603.93 | 431904.53 | 20229.72 | 28490.90 | 16537.23 | 8381.78 | 8155.45 | 4501.20 | 912.54 | 176912.43 | 30533.17 | 85988.72 |

VIETTIN | 2012 | 3815.16 | 443006.98 | 409804.55 | 26217.55 | 32990.45 | 16141.34 | 7058.62 | 9082.73 | 4827.72 | 2603.16 | 177707.86 | 31857.50 | 91405.14 |

TINNGHIA | 2007 | 22.38 | 4187.55 | 3558.57 | 566.50 | 628.98 | 120.65 | 39.28 | 81.37 | 49.62 | 12.34 | 125761.53 | 31857.50 | 96821.55 |

TINNGHIA | 2008 | 22.50 | 5031.89 | 4431.68 | 566.50 | 600.21 | 92.83 | 43.86 | 48.97 | 17.34 | 23.92 | 1273.73 | 1978.74 | 685.11 |