chiếm đoạt một cái gì đó. Việc thực hiện dịch vụ có thể có hoặc có thể không liên quan đến hàng hóa dưới dạng vật chất của nó.”

Như vậy có thể thấy dịch vụ là những hoạt động và kết quả mà người bán có thể cung cấp người mua và chủ yếu là vô hình không mang tính sở hữu. Dịch vụ có thể gắn liền hay không gắn liền với một sản phẩm vật chất.

Dịch vụ có những đặc tính sau:

- Tính đồng thời (Simultaneity): sản xuất và tiêu dùng dịch vụ xảy ra đồng

thời.

- Tính không thể tách rời (Inseparability): sản xuất và tiêu dùng dịch vụ không

thể tách rời. Thiếu mặt này sẽ không có mặt kia.

- Tính không đồng nhất (Variability): không có chất lượng đồng nhất.

- Tính vô hình (Intangibility): không có hình hài rõ rệt, không thể thấy trước khi tiêu dùng.

- Không lưu trữ được (Perishability): không lập kho lưu trữ như hàng hóa được.

* Khái niệm dịch vụ thẻ

Khái niệm về dịch vụ thẻ ngân hàng có thể tiếp cận từ hai phương diện là từ phía ngân hàng và từ phía khách hàng. Từ góc độ thỏa dụng nhu cầu khách hàng có thể hiểu: dịch vụ thẻ ngân hàng là tổng hợp những đặc điểm, tính năng, công dụng của thẻ do ngân hàng phát hành cung cấp cho khách hàng nhằm thỏa mãn nhu cầu và mong muốn của khách hàng trong việc sử dụng thẻ.

Từ góc độ của ngân hàng phát hành thẻ, dịch vụ thẻ là một trong những dịch vụ của dịch vụ ngân hàng.

Như vậy, có thể hiểu: Dịch vụ thẻ ngân hàng là tập hợp những tính năng, tiện ích mà ngân hàng cung cấp cho khách hàng sử dụng thẻ nhằm thỏa mãn nhu cầu của khách hàng như: rút tiền mặt, chuyển khoản, thanh toán hóa đơn, thanh toán hàng hóa dịch vụ và các nhu cầu khác.

Kết hợp các khái niệm ở trên, trong phạm vi nghiên cứu của luận văn, có thể đưa ra khái niệm dịch vụ thẻ tín dụng như sau: Dịch vụ thẻ tín dụng là tập hợp

những tính năng, tiện ích mà ngân hàng cung cấp cho khách hàng sử dụng thẻ tín dụng nhằm thỏa mãn nhu cầu của khách hàng

1.1.2.2. Các hoạt động dịch vụ thẻ tín dụng

a. Hoạt động phát hành và quản lý thẻ tín dụng

Hoạt động phát hành và quản lý thẻ tín dụng của Ngân hàng được thể hiện trong bảng dưới đây:

Bảng 1.1: Quy trình phát hành và quản lý thẻ tín dụng của NHTM

Người thực hiện | Nội dung thực hiện | |

Bước 1 | Cán bộ PKH/PGD | Tiếp nhận và kiểm tra hồ sơ phát hành thẻ |

Bước 2 | Cán bộ PKH/PGD | Thẩm định khách hàng, lập tờ trình thẩm định và đề xuất quyết định cấp tín dụng theo hình thức phát hành thẻ, dự thảo hợp đồng bảo đảm |

Bước 3 | Cấp có thẩm quyền | Kiểm soát, xét duyệt cấp tín dụng theo hình thức phát hành thẻ. |

Bước 4 | Cán bộ PKH/PGD | Thông báo cho khách hàng những phát sinh liên quan đến việc phát hành thẻ tín dụng. |

Bước 5 | Cán bộ PKH/PGD | Ký kết hợp đồng và đăng ký giao dịch bảo đảm nếu có. |

Bước 6 | Các cán bộ liên quan | Làm thủ tục giao nhận TSBĐ và nhập kho hồ sơ TSBĐ. Nhập, kiểm soát, phê duyệt dữ liệu về khách hàng, TSBĐ và các khoản vay trên các hệ thống liên quan. |

Bước 7 | Trung tâm thẻ | In thẻ/PIN, nhận thẻ/ PIN từ Trung tâm thẻ và giao thẻ/PIN cho KH. |

Bước 8 | GDV | Kích hoạt thẻ tín dụng |

Bước 9 | PKH/ PGD | In sao kê, kiểm tra tình hình sử dụng thẻ của KH. |

Bước 10 | Các cán bộ liên quan | Xử lý các yêu cầu phát sinh của KH trong quá trình sử dụng thẻ: thay đổi HMTD, đổi PIN, thay đổi hình thức bảo đảm, phát hành thẻ phụ, phát hành lại, mở khóa thẻ… |

Bước 11 | Cán bộ PKH/PGD | Thu nợ (Kiểm tra nhắc nhở KH thanh toán tối thiểu dư nợ trước ngày chuyển nợ quá hạn) |

Bước 12 | Cán bộ PKH/PGD | Quản lý nợ quá hạn |

Bước 13 | Các cán bộ liên quan | Tất toán thẻ |

Bước 14 | PKH/ PGD | Lưu trữ hồ sơ |

Có thể bạn quan tâm!

-

Phát triển dịch vụ thẻ tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Cầu Giấy - 1

Phát triển dịch vụ thẻ tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Cầu Giấy - 1 -

Phát triển dịch vụ thẻ tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Cầu Giấy - 2

Phát triển dịch vụ thẻ tín dụng tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam – Chi nhánh Cầu Giấy - 2 -

Một Số Lý Luận Cơ Bản Về Phát Triển Dịch Vụ Thẻ Tín Dụng Tại Ngân Hàng Thương Mại

Một Số Lý Luận Cơ Bản Về Phát Triển Dịch Vụ Thẻ Tín Dụng Tại Ngân Hàng Thương Mại -

Kiểm Soát Rủi Ro, Quản Trị Kinh Doanh Dịch Vụ Thẻ

Kiểm Soát Rủi Ro, Quản Trị Kinh Doanh Dịch Vụ Thẻ -

Các Yếu Tố Ảnh Hưởng Đến Phát Triển Dịch Vụ Thẻ Tín Dụng Của Ngân Hàng Thương Mại

Các Yếu Tố Ảnh Hưởng Đến Phát Triển Dịch Vụ Thẻ Tín Dụng Của Ngân Hàng Thương Mại -

Hoạt Động Kinh Doanh Của Bidv - Chi Nhánh Cầu Giấy

Hoạt Động Kinh Doanh Của Bidv - Chi Nhánh Cầu Giấy

Xem toàn bộ 118 trang tài liệu này.

(Nguồn: Nguyễn Văn Tiến, 2015)

b. Hoạt động sử dụng và thanh toán thẻ

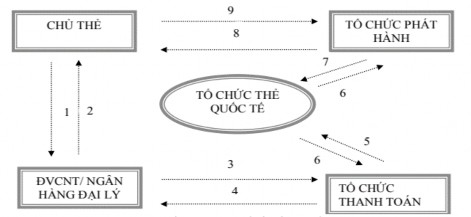

Quy trình thanh toán thẻ tín dụng được trình bày trong hình dưới đây:

Hình 1.2: Quy trình thanh toán thẻ tín dụng của NHTM

(Nguồn: Nguyễn Văn Tiến, 2015)

Bước 1: Chủ thẻ yêu cầu thanh toán hàng hóa dịch vụ hoặc rút tiền mặt bằng thẻ tại đơn vị chấp nhận thẻ hoặc ngân hàng đại lý.

Bước 2: Đơn vị chấp nhận thẻ hoặc ngân hàng đại lý chấp nhận thẻ của khách hàng.

Bước 3: Đơn vị chấp nhận thẻ hoặc ngân hàng đại lý gởi bảng sao kê chi tiết và hóa đơn thanh toán cho tổ chức thanh toán thẻ.

Bước 4: Tổ chức thanh toán thẻ thanh toán cho Đơn vị chấp nhận thẻ hoặc ngân hàng đại lý bằng cách ghi nợ tạm ứng thẻ và ghi có cho Đơn vị chấp nhận thẻ/ ngân hàng đại lý.

Bước 5: Tổ chức thanh toán thẻ tổng hợp giao dịch và gởi dữ liệu thanh toán cho Tổ chức thẻ quốc tế.

Bước 6: Tổ chức thẻ quốc tế xử lý bù trừ thanh toán. Tổ chức thẻ quốc tế ghi nợ cho Tổ chức phát hành thẻ và ghi có cho tổ chức thanh toán thẻ.

Bước 7: Tổ chức phát hành thẻ chấp nhận thanh toán: Sau khi nhận được thông tin và nếu không có khiếu nại gì Tổ chức phát hành thẻ chấp nhận thanh toán cho Tổ chức thẻ quốc tế.

Bước 8: Tổ chức phát hành thẻ gửi sao kê cho chủ thẻ. Định kỳ hàng tháng, Tổ chức phát hành thẻ lập sao kê giao dịch gửi đến cho chủ thẻ yêu cầu thanh toán.

Bước 9: Chủ thẻ thanh toán nợ cho Tổ chức phát hành thẻ. Sau khi nhận được liệt kê giao dịch, nếu không thấy sai sót gì, chủ thẻ tiến hành thanh toán nợ cho Tổ chức phát hành thẻ.

c. Thu nhập và chi phí trong kinh doanh thẻ

Dịch vụ thẻ tín dụng là một dịch vụ ngân hàng, do đó, dịch vụ thẻ tín dụng mang lại một nguồn thu nhập cho ngân hàng. Các thu nhập từ dịch vụ thẻ tín dụng bao gồm: (i) tiền lãi từ tài khoản thẻ tín dụng, (ii) các khoản phí liên quan đến thẻ, và (iii) chia sẻ lợi nhuận từ tổ chức khác

(i) Tiền lãi từ tài khoản thẻ tín dụng: Trong trường hợp chủ thẻ không thể thanh toán cho ngân hàng với tư cách là TCPHT toàn bộ số dư thẻ tín dụng của một tháng nào đó (tức là chỉ thanh toán thẻ ở mức tối thiểu), một khoản tiền lãi tương ứng với mức lãi suất thẻ được áp dụng trên số ngày chưa thanh toán thực tế. Do đặc trưng của hình thức cấp tín dụng qua thẻ, mức lãi suất áp dụng đối với thẻ tín dụng thông thường cao hơn so với các khoản vay thương mại khác.

(ii) Các khoản phí liên quan đến thẻ: đây là các khoản phí được thu trong quá trình sử dụng thẻ mà chủ thẻ phải thanh toán cho TCPHT. Các khoản phí này có thể là cố định hàng năm (như phí duy trì thẻ thường niên), phát sinh khi chủ thẻ vi phạm nghĩa vụ (như phí chậm thanh toán khoản thanh toán tối thiểu), hoặc khi chủ thẻ có nhu cầu sử dụng dịch vụ liên quan (như phí ứng tiền mặt tại máy ATM, phí quản lý giao dịch ngoại tệ, phí cấp lại thẻ, phí khiếu nại và yêu cầu kiểm tra giao dịch, phí thay đổi hạn mức tín dụng, phí cấp lại hóa đơn giao dịch, phí thay đổi loại hình thẻ/hạng thẻ, phí xác nhận thông tin tài khoản thẻ tín dụng, …).

(iii) Chia sẻ lợi nhuận từ tổ chức khác: Khi Đơn vị chấp nhận thẻ chấp nhận thanh toán bằng thẻ tín dụng, TCPHT sẽ nhận được một khoản tiền nhất định được tính theo một tỷ lệ nào đó trên khoản tiền mà khách hàng thanh toán. Ngoài ra, TCPHT cũng được chia sẻ một phần lợi nhuận từ các Tổ chức thẻ quốc tế (VISA/MasterCard) khi TCPHT tham gia liên kết với các tổ chức này.

Chi phí kinh doanh dịch vụ thẻ tín dụng là những khoản chi phí ngân hàng phải bỏ ra để kinh doanh dịch vụ thẻ tín dụng, bao gồm:

(i) Chi phí trang bị cơ sở vật chất, máy móc thiết bị phục vụ hoạt động kinh doanh dịch vụ thẻ tín dụng. Với đặc thù thẻ tín dụng là sản phẩm của tiến bộ khoa học công nghệ hiện đại trong lĩnh vực ngân hàng, các NHTM phải đầu tư một khoản tiền lớn vào hệ thống quản lý thông tin khách hàng, hệ thống quản lý hoạt động sử dụng và thanh toán thẻ. Với sự phát triển của khoa học công nghệ thì chi phí này chiếm tỷ trọng cao trong tổng chi phí kinh doanh dịch vụ thẻ tín dụng của ngân hàng.

(ii) Chi phí vận hành dịch vụ thẻ tín dụng: chi phí nhân công, chi phí in ấn, chi phí quản lý, chi phí marketing, chi phí bán hàng… phục vụ hoạt động kinh doanh dịch vụ thẻ tín dụng.

(iii) Lệ phí tham gia tổ chức thẻ quốc tế: khoản chi phí này thường được cố định hàng năm và được Tổ chức thẻ quốc tế quy định.

(iv) Các chi phí khác: chi phí bảo hiểm, chi phí phạt nếu không phát hành đủ số thẻ đã ký kết hàng năm với Tổ chức thẻ quốc tế, …

d. Rủi ro trong hoạt động dịch vụ thẻ

Bất kỳ hoạt động kinh doanh nào của ngân hàng đều có rủi ro đi kèm. Cũng như vậy, trong hoạt động kinh doanh dịch vụ thẻ tín dụng, ngân hàng thương mại cũng gặp các rủi ro và nguy cơ rủi ro xuất hiện bất cứ lúc nào, bất cứ khâu nào từ hoạt động phát hành cho tới hoạt động thanh toán thẻ. Ngân hàng cần phân tích, học hỏi cũng như phối hợp cùng với các ngân hàng và tổ chức tài chính khác để đương đầu rủi ro cũng như ngăn chặn nguy cơ. Kinh doanh hoạt động thẻ tín dụng rất dễ gặp rủi ro dẫn tới tổn thất cho khách hàng như chủ thẻ hay đơn vị chấp nhận thẻ cũng như chính ngân hàng, nên ngân hàng cần hạn chế tối đa bằng cách sử dụng các biện pháp kỹ thuật và nghiệp vụ thích hợp.

1.2. Phát triển dịch vụ thẻ tín dụng tại các ngân hàng thương mại

1.2.1. Quan niệm về phát triển dịch vụ thẻ tín dụng

Theo từ điển tiếng Việt, Phát triển là biến đổi hoặc làm cho biến đổi theo chiều hướng tăng, từ ít đến nhiều, hẹp đến rộng, thấp đến cao, đơn giản đến phức tạp.

Trong lĩnh vực ngân hàng, phát triển dịch vụ thẻ tín dụng kinh doanh phải hội tụ đủ các yếu tố đó là tăng trưởng qui mô, hoàn thiện về chất lượng và kiểm soát rủi ro.

Trong phạm vi nghiên cứu của đề tài, tác giả sử dụng quan niệm về phát triển dịch vụ thẻ tín dụng của Nguyễn Văn Tiến (2015), “Phát triển dịch vụ thẻ tín dụng là mở rộng quy mô cung ứng dịch vụ thẻ tín dụng; nâng cao chất lượng dịch vụ nhằm tăng doanh số, thu nhập từ các dịch vụ này trên tổng thu nhập của ngân hàng”. Nâng cao chất lượng cung ứng dịch vụ bảo đảm đáp ứng ngày càng tốt hơn nhu cầu đa dạng của khách hàng trên cơ sở kiểm soát rủi ro và gia tăng hiệu quả kinh doanh phù hợp với mục tiêu và chiến lược kinh doanh của ngân hàng trong từng thời kỳ.

1.2.1.1. Gia tăng quy mô dịch vụ thẻ tín dụng

Gia tăng quy mô dịch vụ thẻ tín dụng là mở rộng quy mô dịch vụ thẻ tín dụng của ngân hàng thương mại dựa trên sự mở rộng về số lượng, sự gia tăng thị phần ở trong từng hoạt động kinh doanh:

- Hoạt động phát hành thẻ tín dụng: là sự gia tăng về mặt số lượng sản phẩm thẻ tín dụng, các dịch vụ đi kèm, số lượng thẻ tín dụng phát hành, doanh số sử dụng thẻ tín dụng hàng năm của ngân hàng và thị phần, vị trí trên thị trường.

- Hoạt động thanh toán thẻ tín dụng: là sự gia tăng về số lượng thiết bị thanh toán EDC/POS, số lượng đơn vị chấp nhận thẻ, doanh số thanh toán thẻ, thu nhập từ dịch vụ thẻ tín dụng hàng năm cũng như vị trí, thị phần của ngân hàng trên thị trường.

1.2.1.2. Nâng cao chất lượng dịch vụ thẻ tín dụng

Chất lượng dịch vụ có thể quyết định đến sự phát triển dịch vụ thẻ tín dụng. Chất lượng dịch vụ thẻ tín dụng được đánh giá qua các chỉ tiêu về chiều sâu (cùng với chỉ tiêu kiểm soát rủi ro) như:

- Sự phát triển của công nghệ áp dụng, dẫn tới cung cấp dịch vụ hoạt động ổn định, nhanh chóng và chính xác.

- Thủ tục đăng ký mở thẻ, sử dụng dịch vụ nhanh chóng.

- Độ thỏa mãn của khách hàng cao.

Về phía khách hàng, chất lượng dịch vụ phản ánh sự hài lòng của mình khi sử dụng dịch vụ, đó là so sánh sự đáp ứng của dịch vụ so với kỳ vọng.

1.2.1.3. Kiểm soát rủi ro

Kiểm soát tốt rủi ro góp phần quan trọng trong phát triển dịch vụ thẻ tín dụng. Kiểm soát rủi ro trong hoạt động kinh doanh thẻ tín dụng được đánh giá qua mức độ chặt chẽ trong quá trình quản lý, kiểm tra và tra soát tình hình sử dụng thẻ tín dụng của các chủ thẻ, đảm bảo các rủi ro phát sinh từ việc sử dụng thẻ tín dụng của chủ thẻ là thấp nhất. Trong hoạt động thanh toán thẻ, kiểm soát rủi ro nhằm hạn chế rủi ro do gian lận trong thanh toán thẻ ở mức thấp nhất, phối hợp với các ngân hàng khác trong tổ chức thẻ để chia sẻ thông tin và kiểm soát rủi ro tốt nhất.

Hệ thống kiểm soát rủi ro dịch vụ thẻ tín dụng tốt sẽ giúp ngân hàng giảm đi các khả năng xảy ra nợ xấu, các giao dịch không hợp lệ, hay thẻ giả… từ đó giảm thiệt hại cho cả ngân hàng và khách hàng của mình, cũng như tạo dựng được lòng tin và sự an tâm của khách hàng.

1.2.2. Nội dung phát triển dịch vụ thẻ tín dụng tại ngân hàng thương mại

1.2.2.1. Phát triển sản phẩm (số lượng, chất lượng, mạng lưới)

a. Phát triển số lượng sản phẩm thẻ tín dụng

Phát triển số lượng sản phẩm thẻ tín dụng có nghĩa là ngân hàng cung cấp ra thị trường nhiều loại thẻ tín dụng với các tính năng khác nhau, dành cho các nhóm khách hàng mục tiêu khác nhau. Sản phẩm thẻ tín dụng càng đa dạng, đáp ứng ngày càng tốt nhu cầu của khách hàng chứng tỏ rằng chất lượng dịch vụ thẻ tín dụng đang