Nhiệm vụ của từng bộ phận trong bộ máy quản lý:

- Đại hội cổ đông: bao gồm tất cả cổ đông có quyền biểu quyết. Đây là cơ quan có quyền quyết định cao nhất trong toàn hệ thống ngân hàng trong việc ra quyết định chiến lược phát triển của ngân hàng, bầu ra các cơ quan quản lý, hội đồng quản trị.

- Hội đồng quản trị: Đây là cơ quan quản lý ngân hàng. Hội đồng quản trị có toàn quyền nhân danh ngân hàng để quyết định mọi vấn đề liên quan đến quyền lợi của ngân hàng, trừ phạm vi của Đại hội cổ đông. Nhiệm kỳ của Hội đồng quản trị là 4 năm.

- Ban kiểm soát: có thẩm quyền kiểm tra tính hợp pháp, hợp lệ của hoạt động quản lý, điều hành hoạt động kinh doanh của ngân hàng, sổ sách kế toán và báo cáo tài chính, được thẩm định các báo cáo tài chính hàng năm của ngân hàng, báo cáo với HĐQT về kết quả hoạt động.

- Ban Điều hành: gồm Tổng Giám đốc có trách nhiệm điều hành chung và các Phó Tổng Giám đốc trợ giúp cho Tổng Giám đốc. Ban Điều hành có chức năng trực tiếp điều hành mọi hoạt động Ngân hàng cũng như cụ thể hóa chiến lược tổng thể và các mục tiêu do Hội đồng Quản trị đề ra bằng các kế hoạch kinh doanh, tham mưu cho Hội đồng Quản trị về các vấn đề về chiến lược, chính sách.

- Kiểm toán nội bộ: đảm bảo hoạt động của ngân hàng tuân thủ các quy định pháp luật, đạo đức kinh doanh và quy chế hoạt động của ngân hàng. Kiểm toán nội bộ chịu trách nhiệm phát hiện ra những sai sót trong hoạt động kinh doanh của ngân hàng, giữ vai trò là người tư vấn và định hướng cho ban điều hành, ban kiểm soát và hội đồng quản trị về kiểm soát rủi ro, giúp ngân hàng hoạt động an toàn, hiệu quả, đúng pháp luật.

- Khối Doanh nghiệp: bao gồm các phòng ban phụ trách các nghiệp vụ kinh tế cũng như ban hành các quy trình, quy định giao dịch, các chính sách về tiền gửi, tiền vay đối với khách hàng tổ chức; đồng thời hỗ trợ các đơn vị trong công tác tư vấn và phục vụ khách hàng tổ chức

- Khối dịch vụ ngân hàng & tài chính cá nhân: xây dựng và triển khai các kế hoạch hoạt động bán lẻ: các chương trình, sản phẩm tiền gửi cá nhân, cac chính sách và các chương trình chăm sóc khách hàng,…trong hệ thống ngân hàng SCB; đồng thời đánh giá tình hình thực hiện các chỉ tiêu kinh doanh của khối ngân hàng bán lẻ. Từ đó đưa ra các giải pháp và sản phẩm để ngày càng hoàn thiện hoạt động bán lẻ tại SCB.

- Khối kinh doanh tiền tệ: bao gồm phòng Kinh doanh ngoại hối, phòng Kinh doanh tiền tệ, phòng Định chế tài chính, phòng Phân tích và Giám sát hoạt động kinh doanh tiền tệ. Khối kinh doanh tiền tệ có chức năng xây dựng, phát triển và quản lý hoạt động kinh doanh ngoại tệ, vàng và các sản phẩm phái sinh trong toàn hệ thống; thực hiện kinh doanh ngoại tệ, vàng và các sản phẩm phái sinh ngoại hối theo đúng quy định nhằm đem lại lợi nhuận và đảm bảo tính thanh khoản cho ngân hàng…

- Khối hỗ trợ kinh doanh & khai thác tài sản: bao gồm phòng Định giá trực tiếp, phòng Chính sách & Giám sát định giá, phòng Hỗ trợ kinh doanh hội sở. Mỗi phòng ban có chức năng nhiệm vụ riêng, nhằm hỗ trợ xây dựng chính sách liên quan đến định giá trong hệ thống SCB và tổ chức định giá trực tiếp hồ sơ định giá trong toàn hệ thống và các hồ sơ định giá khác theo phân công của các cấp có thẩm quyền.

- Khối quản trị tài chính và nguồn vốn: bao gồm phòng Tài chính kế hoạch, phòng Quản trị nguồn vốn, phòng Hỗ trợ ALCO, phòng Hệ thống thông tin quản lý. Khối quản trị tài chính và nguồn vốn có nhiệm vụ xây dựng và hoàn thiện các chính sách, công cụ quản lý công tác tài chính và kế hoạch; đồng thời điều phối, triển khai công tác xây dựng, điều chỉnh chiến lược phát triển của ngân hàng; quản trị nguồn vốn của toàn hàng; quản lý cấu trúc tài sản Nợ - Có của ngân hàng phù hợp với chiến lược kinh doanh của ngân hàng, ...

- Khối kế toán: Các phòng, ban thuộc khối kế toán có chức năng tổ chức quản lý, giám sát thực hiện công tác kế toán trong toàn hệ thống SCB, là đầu mối báo cáo tài chính, báo cáo cho Cục Thống kê và Ngân hàng Nhà nước.

- Khối quản lý rủi ro: gồm phòng Quản lý rủi ro Tín dụng, phòng Quản lý rủi ro Thị trường. phòng Quản lý rủi ro vận hành, thực hiện chức năng kiểm tra giám sát việc tuân thủ các quy định, quy trình nội bộ của SCB; theo dò, đo

lường, đánh giá và kiểm soát các rủi ro, đưa ra cảnh báo sớm các rủi ro trong hoạt động ngân hàng. Khối quản lý rủi ro trực tiếp báo cáo lên Tổng Giám đốc, đồng thời gửi báo cáo lên Ủy ban quản lý rủi ro trực thuộc HĐQT, Ban kiểm soát và kiểm toán nội bộ.

- Khối pháp chế và tuân thủ: gồm Phòng pháp chế thực hiện chức năng xây dựng, kiểm tra, giám sát, hỗ trợ việc triển khai thực hiện các quy chế, quy định, quy trình, hướng dẫn và các chính sách và hoạt động pháp lý đồng thời kiểm soát tính tuân thủ về mặt pháp lý trong toàn hệ thống đảm bảo hoạt động của SCB của SCB luôn tuân thủ quy định của pháp luật.

- Văn phòng khu vực: thực hiện chức năng quản lý, giám sát, kiểm tra, kiểm soát và ngăn ngừa rủi ro trong hoạt động của các chi nhánh trong khu vực.

- Vùng: bao gồm các chi nhánh và phòng giao dịch, là các đơn vị kinh doanh trực tiếp, trực tiếp bán sản phẩm dịch vụ của ngân hàng cho khách hàng giao dịch tại quầy, đảm bảo tuân thủ đúng theo quy định của pháp luật và của SCB.

3.1.4. Tình hình hoạt động kinh doanh

Bảng 3.1. Chỉ tiêu tài chính chủ yếu của SCB giai đoạn 2015-2019

ĐVT: tỷ đồng, %

Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Mức độ tăng trưởng (%) | ||||

2016/ 2015 | 2017/ 2016 | 2018/ 2017 | 2019/ 2018 | ||||||

Tổng TS | 311.514 | 361.682 | 444.032 | 508.954 | 567.913 | 50.168 | 16,10 | 58.959 | 11,58 |

VCSH | 15.240 | 15.461 | 15.530 | 16.578 | 16.648 | 221 | 1,45 | 70 | 0,42 |

Vốn điều lệ | 14.295 | 14.295 | 14.295 | 15.232 | 15.232 | 0 | 0,00 | - | 0,00 |

Lợi nhuận trước thuế | 111 | 134 | 164 | 229 | 220 | 23 | 20,72 | -9,00 | -3,93 |

ROE | 0,54 | 0,49 | 0,78 | 1,38 | 1,32 | -0,05 | -9,26 | -0,06 | -4,35 |

ROA | 0,03 | 0,02 | 0,03 | 0,04 | 0,04 | -0,01 | - 33,33 | 0,00 | 0,00 |

Hệ số an toàn vốn (CAR) | 9,95 | 9,86 | 9,67 | 9,69 | 9,70 | -0,09 | -0,90 | 0,01 | 0,10 |

Có thể bạn quan tâm!

-

Quản Trị Rủi Ro Trong Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại

Quản Trị Rủi Ro Trong Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại -

Kinh Nghiệm Phát Triển Dịch Vụ Phi Tín Dụng Của Ngân Hàng Trong Nước

Kinh Nghiệm Phát Triển Dịch Vụ Phi Tín Dụng Của Ngân Hàng Trong Nước -

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Sài Gòn -

Thực Trạng Phát Triển Dịch Vụ Phi Tín Dụng Của Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Thực Trạng Phát Triển Dịch Vụ Phi Tín Dụng Của Ngân Hàng Thương Mại Cổ Phần Sài Gòn -

Thị Phần Số Lượng Thẻ Đên 31/12/2019 Và Doanh Số Sử Dụng Năm 2019

Thị Phần Số Lượng Thẻ Đên 31/12/2019 Và Doanh Số Sử Dụng Năm 2019 -

Tình Hình Phát Triển Dịch Vụ Tư Vấn Tại Scb 2015-2019

Tình Hình Phát Triển Dịch Vụ Tư Vấn Tại Scb 2015-2019

Xem toàn bộ 240 trang tài liệu này.

Nguồn: Báo cáo tài chính hợp nhất SCB 2015-2019 và tổng hợp của tác giả

3.1.3.1. Một số kết quả chủ yếu

- Chỉ tiêu tổng tài sản

Đơn vị tính: tỷ đồng

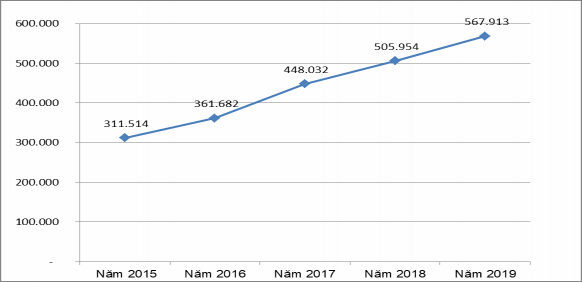

Hình 3.1. Tổng tài sản Ngân hàng TMCP Sài Gòn (2015 – 2019)

Nguồn: Báo cáo thường niên hợp nhất SCB 2015-2019 Tổng tài sản của SCB tăng trưởng ổn định trong giai đoạn 2015-2019. Năm 2016, tổng tài sản tăng so với năm 2015 là 50.168 tỷ đồng, tương ứng tăng 16.1% so

với năm trước.

Tính đến 31/12/2019, tổng tài sản SCB đạt 567.913 tỷ đồng với tốc độ tăng trưởng 11.58%. SCB duy trì vị thế dẫn đầu về tổng tài sản trong nhóm ngân hàng cổ phần tư nhân. Không chỉ nỗ lực trong việc gia tăng giá trị tài sản, chất lượng tài sản luôn là yếu tố được SCB đặt lên hàng đầu.

Tốc độ tăng trưởng bình quân tổng tài sản giai đoạn 2015-2019 đạt 16.57%. Tốc độ tăng trưởng bình quân vốn chủ sở hữu đạt 6.06%. Tăng trưởng vốn điều lệ cho phép SCB gia tăng lượng tài sản. Điều này có nghĩa SCB sẽ có khả năng đẩy tăng trưởng tín dụng cao hơn và có cơ hội mở rộng đầu tư.

- Chỉ tiêu lợi nhuận

Giai đoạn 2015-2019, lợi nhuận trước thuế của SCB tăng dần qua các năm. Năm 2019, lợi nhuận trước thuế giảm nhẹ so với năm 2018. Kết quả kinh doanh năm 2019 ghi nhận lợi nhuận trước thuế của SCB đạt 220 tỷ đồng. Lợi nhuận của SCB có phần khiêm tốn so với quy mô của ngân hàng là do trong năm 2018,

SCB đã cân đối nguồn lực để trích lập 2.162 tỷ đồng chi phí dự phòng rủi ro tín dụng theo đề án tái cơ cấu ngân hàng giai đoạn 2015-2018 đã được Ngân hàng Nhà nước phê duyệt cũng như thực hiện đầu tư vào công nghệ thông tin, nâng cấp an toàn hệ thống.

Bên cạnh đó, các chỉ tiêu về hiệu quả hoạt động ROA, ROE cũng đạt được nhiều kết quả đáng kể.

ROA hay lợi nhuận trên tổng tài sản là chỉ số đo lường mức độ hiệu quả của việc sử dụng tài sản của doanh nghiệp

Lợi nhuận sau thuế

ROA= × 100%

Tổng tài sản bình quân

ROE hay lợi nhuận trên vốn chủ sở hữu là chỉ số đo lường mức độ hiệu quả của việc sử dụng vốn chủ sở hữu trong doanh nghiệp. Chỉ số ROE phản ánh cả chỉ tiêu về lợi nhuận, được thể hiện trên Báo cáo Kết quả kinh doanh (KQKD) và chỉ tiêu vốn chủ sở hữu bình quân, trên Bảng cân đối kế toán.

Lợi nhuận sau thuế

ROE = × 100%

Vốn chủ sở hữu bình quân

Theo chuẩn quốc tế: ROE > 15%, được đánh giá là một công ty đủ năng lực tài chính, khi đó ROA > 7.5%. Tại SCB, chỉ số ROA và ROE khá thấp, chứng tỏ hiệu quả sử dụng vốn chủ sở hữu và tài sản chưa cao.

Hoạt động của SCB trong những năm gần đây cho thấy ngân hàng rất chú trọng đến việc đảm bảo các chỉ tiêu an toàn hoạt động cũng như đầu tư vào CNTT để nghiên cứu ra mắt các sản phẩm bán lẻ, giảm bớt sự phụ thuộc vào hoạt động tín dụng và tăng nguồn thu nhập từ hoạt động dịch vụ phi tín dụng, hướng đến phát triển theo hướng ngân hàng bán lẻ hiện đại.

- Hệ số an toàn vốn tối thiểu

Hệ số an toàn vốn tối thiểu (CAR) của các tổ chức tín dụng là một vấn đề lớn được nhiều chuyên gia tài chính đề cập đến. Theo Thông tư số 36/2014/TT- NHNN ngày 20/11/2014, thì hệ số an toàn vốn tối thiểu của NHTM phải đạt trên 9%. Trong năm 2017, việc tín dụng tăng trưởng nhanh hơn nhiều so tốc độ tăng vốn chủ sở hữu khiến tỷ lệ an toàn vốn tối thiểu (CAR) của các NHTM sụt giảm

nhanh, dẫn đến các ngân hàng gặp khó khăn trong việc mở rộng cho vay.

Tuy nhiên, nhờ có sự tăng trưởng vốn tự có trong những năm qua mà hệ số an toàn vốn tối thiểu của SCB luôn đáp ứng được qui định của NHNN. Với những nỗ lực trong công tác quản trị nguồn - sử dụng nguồn, năm qua tất cả các tỷ lệ an toàn hoạt động của SCB đều được cải thiện đáng kể và tuân thủ đúng quy định của Ngân hàng Nhà nước. Hệ số an toàn vốn tối thiểu (CAR) luôn duy trì ở mức trên 9%. Năm 2018, CAR của SCB là 9.69%. Tính đến ngày 31/12/2019, hệ số CAR đạt 9,7%.

- Hoạt động huy động vốn

Bảng 3.2: Cơ cấu huy động theo khách hàng của SCB giai đoạn 2015-2019

Đơn vị tính: tỷ đồng

Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Mức độ tăng trưởng (%) | ||||

2016/ 2015 | 2017/ 2016 | 2018/ 2017 | 2019/ 2018 | ||||||

Tổ chức | 21.240 | 22.678 | 37.144 | 51.220 | 58.195 | 6,77 | 63,79 | 37,90 | 13,62 |

Cá nhân | 236.180 | 278.384 | 316.183 | 367.119 | 429.896 | 17,87 | 13,58 | 16,11 | 17,10 |

Tổng huy động | 257.420 | 301.062 | 353.327 | 418.339 | 488.091 | 16,95 | 17,36 | 18,40 | 16,67 |

Nguồn: Báo cáo tài chính hợp nhất SCB 2015-2019 & tính toán của tác giả Các sản phẩm huy động luôn là một trong những thế mạnh của SCB. Năm 2019, huy động vốn của SCB tăng trưởng 69.752 tỷ đồng, tương ứng tỷ lệ tăng trưởng 16,67%. Tổng số dư huy động của SCB tính đến 31/12/2019 lên đến

488.091 tỷ đồng. Với các dòng sản phẩm linh hoạt về thời hạn, loại hình, mức lãi suất hấp dẫn, SCB không chỉ thu hút đối tượng Khách hàng cá nhân mà huy động Khách hàng tổ chức cũng có những bước tăng trưởng ấn tượng. Năm 2019, huy động Khách hàng tổ chức tăng trưởng 13,62 %, huy động Khách hàng cá nhân tăng trưởng 17,1% so với đầu năm.

Con số tăng trưởng huy động ổn định qua các năm cho thấy SCB đã giữ vững niềm tin của Khách hàng. Bên cạnh đó, tốc độ tăng trưởng nguồn huy động từ khách hàng tổ chức có những dấu hiệu tích cưc. Điều này cho thấy SCB đã gia tăng niềm tin và sự gửi gắm từ khách hàng tổ chức – một trong những yếu

tố thành công của các ngân hàng thương mại lớn.

- Hoạt động tín dụng

Những năm gần đây, với định hướng trở thành Ngân hàng Bán lẻ đa năng hiện đại, SCB tiếp tục đa dạng hóa các sản phẩm tín dụng, đáp ứng nhu cầu liên tục đổi mới của Khách hàng. Các sản phẩm cho vay và đối tượng Khách hàng mà SCB hướng đến thuộc nhiều lĩnh vực khác nhau như nông nghiệp, lâm nghiệp, thủy sản; dịch vụ lưu trú ăn uống; bán buôn bán lẻ; nghệ thuật vui chơi, giải trí; xây dựng; kho bãi,…

Với phân khúc Khách hàng đa dạng, sản phẩm cho vay phù hợp với chu kỳ kinh doanh và nhu cầu vay vốn của Khách hàng, chất lượng hoạt động cho vay của SCB ngày càng nâng cao. Cuối năm 2019, dư nợ cho vay Khách hàng của SCB đạt 333.879 tỷ đồng, tăng trưởng 31.987 tỷ đồng, tỷ lệ tăng 10,6% so với năm trước. Bên cạnh việc phát triển hoạt động cho vay, SCB luôn kiểm soát tốt chất lượng tín dụng thông qua việc tiếp tục nâng cao các tiêu chuẩn, quy định trong phòng ngừa và kiểm soát rủi ro; nâng cao chất lượng thẩm định, thực hiện nghiêm túc quy trình cấp tín dụng; đồng thời đẩy mạnh thu hồi đối với các khoản nợ quá hạn, nợ xấu. Nhờ vậy, SCB duy trì tỷ lệ nợ xấu và nợ quá hạn ở mức thấp, lần lượt đạt 0,49% và 0,90% vào cuối năm 2019.

Bảng 3.3: Cơ cấu cho vay của SCB giai đoạn 2015 - 2019

Đvt: tỷ đồng

Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Mức độ tăng trưởng (%) | ||||

2016/ 2015 | 2017/ 2016 | 2018/ 2017 | 2019/ 2018 | ||||||

Cho vay ngắn hạn | 34.825 | 65.911 | 109.438 | 100.689 | 106.568 | 89,26 | 66,04 | -7,99 | 5,84 |

Cho vay trung hạn | 52.184 | 66.915 | 75.384 | 116.426 | 139.679 | 28,23 | 12,66 | 54,44 | 19,97 |

Cho vay dài hạn | 83.453 | 89.357 | 81.679 | 84.778 | 87.632 | 7,07 | -8,59 | 3,79 | 3,37 |

Tổng cho vay | 170.462 | 222.183 | 266.501 | 301.892 | 333.879 | 30,34 | 19,95 | 13,28 | 10,60 |

Nguồn: Báo cáo tài chính hợp nhất SCB 2015-2019 & tính toán của tác giả Định hướng bán lẻ đã được cụ thể hóa trong năm 2016 với sự tăng trưởng mạnh của phân khúc tín dụng dành cho Khách hàng cá nhân và các doanh

nghiệp nhỏ và vừa. Theo đó, dư nợ cho vay của SCB cuối năm 2016 đạt 222.183 tỷ đồng, tăng 51.721 tỷ đồng, tỷ lệ tăng 30,34% so với đầu năm. Năm 2016, SCB duy trì tỷ lệ nợ quá hạn, nợ xấu ở mức rất thấp so với quy định, chỉ lần lượt 0,79% và 0,68% tổng dư nợ.

Cuối năm 2019, dư nợ cho vay Khách hàng của SCB đạt 333.879 tỷ đồng, tăng trưởng 31.987 tỷ đồng, tỷ lệ tăng 10,6% so với năm trước. Bên cạnh việc phát triển hoạt động cho vay, SCB luôn kiểm soát tốt chất lượng tín dụng, đảm bảo tỷ lệ nợ xấu và nợ quá hạn của SCB đều ở mức thấp, lần lượt đạt 0,49% và 0,90% vào cuối năm 2019.

Trong những năm qua cơ cấu cho vay của SCB đang từng bước thay đổi theo chiều hướng tích cực khi tăng tỷ trọng cho vay ngắn hạn từ 20.4% năm 2015 lên 31.9% năm 2019 và giảm tỷ trọng cho vay trung, dài han từ 79.6% năm 2015 xuống 68.1% năm 2019. Sự thay đổi này sẽ giúp SCB kiểm soát rủi ro, đảm bảo an toàn vốn trong khi nguồn tiền được quay vòng nhiều hơn, đem lại hiệu quả về lợi nhuận cho ngân hàng cao hơn.

3.1.3.2 Kết quả hoạt động kinh doanh

Bảng 3.4: Kết quả hoạt động kinh doanh của SCB giai đoạn 2015-2019

Đvt: tỷ đồng

Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Mức độ tăng trưởng (%) | ||||

2016/ 2015 | 2017/ 2016 | 2018/ 2017 | 2019/ 2018 | ||||||

Tổng thu nhập hoạt động | 5.008 | 4.041 | 4.536 | 6.532 | 6.583 | -19,31 | 12,25 | 44,00 | 0,78 |

TN lãi thuần | 4.509 | 2.935 | 1.891 | 2.907 | 4.029 | -34,91 | -35,57 | 53,73 | 38,60 |

Chi phí hoạt động | 2.619 | 2.440 | 3.343 | 4.141 | 4.538 | -6,83 | 37,01 | 23,87 | 9,59 |

Lãi thuần từ HĐ dịch vụ | 338 | 567 | 871 | 1.064 | 1.420 | 67,75 | 53,62 | 22,16 | 33,46 |

Lợi nhuận thuần trước CP dự phòng RRTD | 2.390 | 1.601 | 1.054 | 2.309 | 2.593 | -33,01 | -34,17 | 119,07 | 12,30 |

Chi phí dự phòng RRTD | 2.279 | 1.465 | 890 | 2.162 | 2.373 | -35,72 | -39,25 | 142,92 | 9,76 |

Lợi nhuận trước thuế | 111 | 136 | 164 | 227 | 220 | 22,52 | 20,59 | 38,41 | -3,08 |

Nguồn: Báo cáo thường niên SCB 2015 – 2019 & tính toán cuả tác giả