trường và sự biến động của nền kinh tế. Những năm gần đây, kể từ thời điểm nhiều hệ thống NH Trung Quốc triển khai dịch vụ NH qua mạng Internet, còn gọi là E-Banking, hàng triệu khách hàng Trung Quốc lập tức lựa chọn hình thức thanh toán này. Không còn lo bị phạt tiền vì quá hạn trả hoá đơn, không phải tốn quá nhiều thời gian…Là những lợi ích của việc sử dụng hình thức DV E- Banking. Bên cạnh đó, những công việc thông thường tốn nhiều thời gian xưa nay như trả hoá đơn tiền điện, tiền nước…thì nay chỉ cần khoảng 15 đến 30 phút. Khách hàng sử dụng dịch vụ E-Banking có thể nhập vào máy tính các dữ liệu về số tiền, số tài khoản và ngày thanh toán là tiền sẽ được rút thẳng từ tài khoản của mình trả cho công ty nhận thanh toán. Thời gian là quí giá, các NH Trung Quốc có lẽ nhận thức rò khía cạnh này để khai thác triệt để những lợi ích từ E-Banking.

Theo Báo cáo thường niên năm 2019, ABC đã ghi nhận lợi nhuận ròng là 212,92 tỷ NDT, tăng 5,08% so với năm 2018. Tỷ lệ an toàn vốn là 16,13%, tăng 1,01% so với cùng kỳ năm ngoái. Tỷ lệ chi phí trên thu nhập ở mức 30,49%, giảm 0,78 % so với năm 2018.

ABC đẩy nhanh việc chuyển đổi mạng lưới kinh doanh bán lẻ và chi nhánh nhằm cải thiện toàn diện các hoạt động trực tuyến của mình. Đến cuối năm 2019, ABC đã thành lập 22 nghìn cửa hàng chi nhánh thông minh với tỷ lệ bao phủ dịch vụ thông minh đạt 100%. Số lượng người dùng dịch vụ ngân hàng di động đã vượt quá 300 triệu người, trong đó người dùng hoạt động hàng tháng đạt hơn 72 triệu người, tăng 36,2% so với cùng kỳ năm ngoái.

NH Hồng Kong & Thượng Hải (HSBC)

HSBC được thành lập từ 1865, có trụ sở chính ở London (Anh), HSBC là một trong những tổ hợp NH lớn nhất, cung cấp nhiều dịch vụ tài chính- NH nhất trên thế giới với một mạng lưới gần 10.000 cơ sở hoạt động ở 100 Quốc gia và các vùng lãnh thổ trên các châu lục. HSBC tạo ra giá trị bằng cách cung cấp các sản phẩm và các dịch vụ mà khách hàng của họ cần. Để trở thành “Một NH cung cấp dịch vụ tài chính hàng đầu trên thế giới”, ngoài hoạt động NHTM, NH đã đặt trọng tâm phát triển các hoạt động dịch vụ như: DV tài chính cá nhân, tài chính tiêu dùng, tài chính doanh nghiệp, hoạt động NH đầu tư và kinh doanh

ngoại hối, DV cho nhóm khách hàng đặc biệt, trong đó DV toàn cầu bao gồm: DV thẻ ATM, thanh toán giao dịch, bảo hiểm, quản lý tài sản… HSBC lắng nghe khách hàng của mình bằng nhiều cách khác nhau, bao gồm cả thông qua tương tác với họ, khảo sát, xã hội phương tiện truyền thông và thông qua các khiếu nại, sau đó sử dụng những thông tin chi tiết này để cải thiện dịch vụ ngân hàng.

Quan điểm của Ban lãnh đạo HSBC là: Đầu tư trong công nghệ giúp HSBC đóng vai trò trong việc bảo vệ tính toàn vẹn của hệ thống tài chính và giải quyết tội phạm tài chính. HSBC sử dụng công nghệ, giống như máy móc học tập và trí tuệ nhân tạo (‘AI’), để giúp xác định các vấn đề dịch vụ tiềm ẩn. Vào tháng 11 năm 2019, hơn 89% giao dịch của khách hàng HSBC trên toàn cầu được thực hiện qua các kênh di động hoặc trực tuyến. Năm 2019, HSBC tiếp tục phát triển phân tích nâng cao để tăng tốc độ và hiệu quả của cách HSBC phát hiện và báo cáo các tội phạm tài chính như rửa tiền…Song song với đó, HSBC lắng nghe khách hàng của mình bằng nhiều cách khác nhau, bao gồm cả thông qua tương tác với họ, khảo sát, xã hội phương tiện truyền thông và thông qua các khiếu nại, sau đó sử dụng những thông tin chi tiết này để cải thiện dịch vụ ngân hàng.

Kết quả, năm 2019 Lợi nhuận điều chỉnh tăng 5% lên 22,2 tỷ USD. Năm 2019, doanh thu điều chỉnh tăng 5,9%, trong khi chi phí hoạt động điều chỉnh tăng 2,8%. Hàm điều chỉnh do đó dương tính là 3,1%. Đây là kết quả tích cức, ghi nhận nỗ lực và hướng đi đúng đắn của HSBC trong chiến lược phát triển dịch vụ phi tín dụng: đầu tư vào công nghệ và coi khách hàng là trọng tâm.

Standard Chartered

Standard Chartered là tập đoàn quốc tế hàng đầu hoạt động trong lĩnh vực ngân hàng, với sự hiện diện tại 59 thị trường năng động trên thế giới và phục vụ khách hàng trên hơn 85 thị trường. Standard Chartered luôn quan tâm, khai thác sự phát triển của công nghệ hiện đại. Standard Chartered thành lập mạng lưới kênh phân phối tự động như: Máy nhận tiền gửi, Internet banking, Phone banking, Home banking, máy nhận tiền gửi, máy ATM, sử dụng tin nhắn để nhận hướng dẫn giao dịch trước đó bằng lời nói … để phục vụ khách hàng. Việc sử dụng các kênh giao dịch tự động này mang lại hiệu quả, bảo mật độc quyền và

tiện ích cho khách hàng. Theo thống kê, trên 60% giao dịch của ngân hàng này thực hiện qua các kênh tự động.

Trước khi làm việc với khách hàng, Standard Chartered dành thời gian để hiểu hoàn cảnh cụ thể của khách hàng để có thể xây dựng một gói phần mềm dành riêng cho khách hàng. Mục tiêu của ngân hàng là tạo ra một mối quan hệ đối tác mà đi vượt ra ngoài hoàn toàn tài chính và phương pháp tiếp cận của ngân hàng được xác định bởi một cam kết kiên quyết vào mục tiêu tương lai của khách hàng.

Standard Chartered nghiên cứu nhiều sản phẩm chuyên biệt cho từng nhóm khách hàng như khách hàng cá nhân, doanh nghiệp vừa và nhỏ, kho bạc, khách hàng doanh nghiệp ưu tiên, ngân hàng, khách hàng Hồi giáo...

Ngân hàng Standard Chartered (Anh) thông báo lợi nhuận trước thuế năm 2019 tăng 8% so với năm trước đó, lên 4,2 tỷ USD. Tăng trưởng kinh doanh tại Trung Quốc và Bắc Á là khá tốt với tỷ lệ tăng trưởng 3% trong năm 2019, trong khi thị trường châu Phi và Trung Đông ghi nhận mức tăng trưởng lên tới 29% và đây là thị trường tăng trưởng nhanh nhất của ngân hàng này. Năm 2019, tính chung tỷ trọng lãi thuần từ dịch vụ phi tín dụng tại Standard Chartered là 43,4%.

2.3.2. Kinh nghiệm phát triển dịch vụ phi tín dụng của ngân hàng trong nước

2.3.2.1 Tăng trưởng số lượng và giá trị giao dịch qua kênh phân phối hiện đại Cùng với việc mở rộng mạng lưới chi nhánh và kênh phân phối truyền thống, ngân hàng đã đẩy mạnh phát triển các kênh phân phối hiện đại như: Mạng lưới ATM và các điểm chấp nhận thẻ (POS). ATM được xem là kênh NH tự phục vụ, một kênh phân phối hiện đại. Sau năm 2011, các ngân hàng chuyển trọng tâm từ ATM sang phát triển hệ thống thanh toán POS nên kênh giao dịch

tự động ATM có chiều hướng tăng trưởng nhẹ qua các năm.

Bảng 2.1: Số lượng máy ATM, POS và tình hình giao dịch qua ATM, POS của hệ thống NHTM Việt Nam giai đoạn 2015-2019

Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | Mức độ tăng trưởng (%) | ||||

2016/ 2015 | 2017/ 2016 | 2018/ 2017 | 2019/ 2018 | ||||||

Số lượng máy ATM | 16.937 | 17.472 | 17.558 | 18.587 | 19.187 | 3,16 | 0,49 | 5,86 | 3,23 |

Số lượng máy POS | 223.381 | 263.427 | 268.813 | 243.123 | 277.754 | 17,93 | 2,04 | -9,56 | 14,24 |

Số lượng giao dịch qua ATM | 670.024.914 | 717.216.452 | 783.066.134 | 879.008.013 | 1.002.928.660 | 7,04 | 9,18 | 12,25 | 14,10 |

Số lượng giao dịch qua POS | 55.963.319 | 97.486.078 | 151.130.814 | 208.195.398 | 825.956.592 | 74,20 | 55,03 | 37,76 | 296,72 |

Giá trị giao dịch qua ATM (tỷ đồng) | 1.563.888 | 1.809.527 | 2.147.699 | 2.465.008 | 2.787.556 | 15,71 | 18,69 | 14,77 | 13,09 |

Giá trị giao dịch qua POS (tỷ đồng) | 192.174 | 250.009 | 352.347 | 440.758 | 604.650 | 30,10 | 40,93 | 25,09 | 37,18 |

Có thể bạn quan tâm!

-

Vai Trò Phát Triển Dịch Vụ Phi Tín Dụng Tại Nhtm

Vai Trò Phát Triển Dịch Vụ Phi Tín Dụng Tại Nhtm -

Đối Với Khách Hàng Của Ngân Hàng Thứ Nhất: Tiết Kiệm Chi Phí

Đối Với Khách Hàng Của Ngân Hàng Thứ Nhất: Tiết Kiệm Chi Phí -

Quản Trị Rủi Ro Trong Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại

Quản Trị Rủi Ro Trong Phát Triển Dịch Vụ Phi Tín Dụng Tại Ngân Hàng Thương Mại -

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Tổng Quan Về Ngân Hàng Thương Mại Cổ Phần Sài Gòn -

Chỉ Tiêu Tài Chính Chủ Yếu Của Scb Giai Đoạn 2015-2019

Chỉ Tiêu Tài Chính Chủ Yếu Của Scb Giai Đoạn 2015-2019 -

Thực Trạng Phát Triển Dịch Vụ Phi Tín Dụng Của Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Thực Trạng Phát Triển Dịch Vụ Phi Tín Dụng Của Ngân Hàng Thương Mại Cổ Phần Sài Gòn

Xem toàn bộ 240 trang tài liệu này.

Nguồn: Thống kê của Vụ thanh toán – NHNNVN và tổng hợp của tác giả

73

Tính đến 31/12/2019, toàn thị trường đã có 19.187 máy ATM và 277.754 máy POS, tăng trưởng lần lượt là 3,23% và 14,24% so với năm 2018. Theo số liệu của Hội thẻ ngân hàng Việt Nam, tổng số lượng thẻ đang lưu hành đến ngày 31/12/2019 là gần 103 triệu thẻ, trong đó có 91,3 triệu thẻ ghi nợ (88,7%), 6,7 triệu thẻ trả trước (6,5%), và 4,9 triệu thẻ tín dụng (4,7%). Đây là một con số rất khả quan cho tình hình hoạt động thẻ của các ngân hàng thương mại tại Việt Nam. Điều này đồng nghĩa với việc các ngân hàng có được nguồn thu ngoài lãi to lớn và bền vững từ dịch vụ thẻ. Dẫn đầu về thị phần thẻ vẫn là các ngân hàng quốc doanh. Một số ngân hàng đang tập trung đẩy mạnh phát hành mới, như Agribank, Techcombank, ACB, VPBank, MSB và TP Bank. Đây là “bệ phóng” và cơ sở để các ngân hàng càng đặt niềm tin vào sự phát triển của các loại thẻ ngân hàng khác nhau.

Song song với sự tăng trưởng số lượng thẻ lưu hành, số lượng giao dịch qua máy ATM và máy POS cũng tăng trưởng rò nét. Năm 2016 so với năm 2015 tăng 47,2 triệu giao dịch qua ATM, tương ứng tăng 7,04% và tăng 41,5 triệu giao dịch qua POS tương ứng tăng 74,2%. Thống kê số liệu đến hết năm 2019, so với năm 2018, số lượng giao dịch qua ATM tăng 123,9 triệu tương ứng tăng 14,1%; số lượng giao dịch qua POS tăng 617,7 triệu tương ứng tăng 269,2%. Giá trị giao dịch qua máy ATM và máy POS cũng theo đó mà gia tăng.

Các dịch vụ, phương tiện thanh toán mới, hiện đại dựa trên ứng dụng khoa học công nghệ - viễn thông phát triển mạnh, tạo thêm kênh thanh toán mới, thuận tiện và đem lại nhiều lợi ích cho người tiêu dùng. Nắm bắt xu thế phát triển công nghệ thanh toán trên thế giới, một số ngân hàng đã nghiên cứu, hợp tác, ứng dụng công nghệ mới, hiện đại vào hoạt động thanh toán trên thiết bị di động thông qua áp dụng sinh trắc học (vân tay, khuôn mặt, giọng nói), mã phản hồi nhanh (QR Code), công nghệ mã hóa thông tin thẻ (tokenization), thanh toán phi tiếp xúc, công nghệ mPOS, …

Giai đoạn 2015-2019, số lượng và giá trị giao dịch qua kênh phân phối hiện đại có sự tăng trưởng rò nét. Tuy nhiên, tỷ trọng tiền mặt trên tổng phương tiện thanh toán vẫn cao. Theo Tập đoàn Dữ liệu quốc tế (IDG) năm 2019, gần 40% số dân Việt Nam có tài khoản ngân hàng nhưng vẫn còn 80% chi tiêu hằng ngày sử dụng tiền mặt, 98% sử dụng tiền mặt khi

Thanh toán các mặt hàng dưới 100 nghìn đồng và có tới gần 85% giao dịch tại ATM là giao dịch rút tiền. Nhận thức rò vai trò, tầm quan trọng của thanh toán không dung tiền mặt, cuối năm 2016, Thủ tướng Chính phủ đã ban hành Quyết định số 2545/QĐ-TTg phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016-2020. Một trong số mục tiêu Đề án hướng đến là đến cuối năm 2020, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở mức thấp hơn 10%. Tuy nhiên, tính đến 31/12/2019, tỷ trọng này là 11.33%, còn cách khá xa mục tiêu đặt ra.

2.4.1.2 Gia tăng tỉ lệ đầu tư vào dịch vụ phi tín dụng

Nếu như trước năm 2012, tỷ lệ đầu tư dịch vụ phi tín dụng của các NHTM chỉ chiếm trung bình dưới 15% tổng thu nhập, còn tương đối khiêm tốn thì từ sau năm 2013 trở lại đây chi phí đầu tư cho dịch vụ phi tín dụng đã được chú trọng và cải thiện hơn. Theo các tài liệu khảo sát phỏng vấn đáng tin cậy, tỷ lệ đầu tư hợp lý cho hoạt động phi tín dụng nhằm đạt tối đa lợi nhuận từ hoạt động phi tín dụng thì đa số các ý kiến trả lời phỏng vấn đều cho rằng tỷ lệ đầu tư cho hoạt động phi tín dụng chiếm 30%-40% trên tổng thu nhập của NH là hợp lý. Theo đó, phát triển dịch vụ phi tín dụng tương xứng với những cơ hội cũng như mục tiêu của ngân hàng (là đạt thu nhập từ hoạt động dịch vụ phi tín dụng chiếm 45-55% tổng thu nhập ngân hàng).

2.4.1.3 Gia tăng tỉ trọng thu nhập từ dịch vụ phi tín dụng/tổng thu nhập

Bảng 2.2: Tỷ trọng thu nhập từ dịch vụ phi tín dụng tại NHTM Việt Nam giai đoạn 2015 -2019

Đơn vị tính: %

Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | |

Nhóm NHTM Nhà nước | 13 | 12 | 13 | 15 | 15 |

Nhóm NHTM Cổ phần | 14 | 15 | 20 | 17 | 17 |

Bình quân | 13.5 | 13.5 | 16.5 | 16 | 16 |

Nguồn: BCTC hợp nhất của các NHTM VN 2015-2019 và tổng hợp của tác giả

Với đặc thù là một nền kinh tế đang phát triển, tăng trưởng kinh tế của Việt Nam vẫn còn phụ thuộc nhiều vào tăng trưởng tín dụng. Hoạt động tín

dụng vẫn được xem là hoạt động chính và mang lại nguồn thu chủ yếu cho các NHTM Việt Nam. Trong những năm gần đây, các NHTM Việt Nam đã có những động thái quyết liệt nhằm đẩy mạnh hoạt động dịch vụ, giảm dần sự phụ thuộc vào nguồn thu tín dụng, chuyển dịch cơ cấu thu nhập theo hướng gia tăng tỷ trọng thu nhập từ dịch vụ phi tín dụng. Sự quyết tâm của các ngân hàng đã mang lại những kết quả bước đầu, cơ cấu thu nhập của các NHTM Việt Nam đã bước đầu ghi nhận sự chuyển dịch từ thu lãi sang thu phí.

Nếu như năm 2015, tỷ trọng thu nhập từ dịch vụ phi tín dụng/tổng thu nhập là 13.5% thì đến năm 2019, con số này là 16%. Tính bình quân trong khoảng thời gian 2015-2019, tỷ trong thu nhập từ dịch vụ phi tín dụng chiếm khoảng 15.1% tổng thu nhập ngân hàng. Kết quả trên là dấu hiệu khả quan trên con đường đạt mục tiêu đặt ra cho ngành Tài chính ngân hàng tại Quyết định số 283/QĐ-TTg ngày 19 tháng 02 năm 2020 về việc phê duyệt Đề án kế hoạch cơ cấu lại ngành dịch vụ đến năm 2020, định hướng đến năm 2025. Theo đó, Thủ tướng đặt ra mục tiêu đến năm 2025 tỷ trọng thu nhập từ dịch vụ phi tín dụng/tổng thu nhập của các ngân hàng thương mại là 16-17%.

Tuy nhiên, mặt bằng tỷ trọng thu phí dịch vụ của các NHTM Việt Nam, nhìn chung vẫn còn rất thấp so với các thị trường nước ngoài. Tại thị trường Mỹ, tỷ lệ này là 33 - 36%; tại thị trường châu Âu: 31 - 33%; tại thị trường Thái Lan: 26 - 28%; tại thị trường Nhật Bản: 32 - 36% và thị trường Trung Quốc: 21

- 22%. Các NHTM Việt Nam còn rất nhiều việc phải làm trong nỗ lực giảm bớt sự phụ thuộc vào nguồn thu nhập từ tín dụng. Làm thế nào để vừa đạt mục tiêu về tăng trưởng lợi nhuận, vừa gia tăng tỷ trọng thu từ phí dịch vụ là một thách thức lớn đối với những nhà điều hành ngân hàng tại Việt Nam trong thời gian tới.

Điển hình như Ngân hàng ACB. Năm 2015, thu từ dịch vụ phi tín dụng của ACB là 788 tỷ đồng, chiếm tỷ trọng 13,5% tổng thu nhập. Qua thời gian, tỷ trọng thu từ dịch vụ phi tín dụng/tổng thu nhập tại ACB đều đặn gia tăng. Đến năm 2018, thu từ dịch vụ phi tín dụng đạt 1.498 tỷ đồng, tăng 26% so với năm trước, chiếm 14,46% trên tổng thu nhập. Năm 2019, Ngân hàng TMCP Á Châu

(ACB) có mức thu nhập ngoài lãi tăng trưởng 9%, chiếm 25% trên tổng thu nhập. Trong đó, thu dịch vụ tăng mạnh 27% theo đúng định hướng đã đề ra, với con số khá ấn tượng là 1.896 tỷ đồng, chiếm 15,65% so với tổng thu nhập. Có thể thấy, ACB đã và đang thành công trong công tác chuyển dịch cơ cấu thu nhập, đa dạng hóa khả năng sinh lời, giảm bớt phụ thuộc vào hoạt động tín dụng. Hướng đi đúng đắn của ACB là một trong những điều đáng học học cho các Ngân hàng TMCP nói chung, và đối với NHTMCP khối tư nhân tại Việt Nam nói riêng.

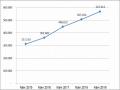

2.4.1.4 Thúc đẩy phát triển Bancassurance

Hình 2.1: Tình hình phát triển kênh Bancassurance giai đoạn 2015-2019

Nguồn: Hiệp hội bảo hiểm Việt Nam và tác giả tổng hợp

2015 là năm cuối thực hiện mục tiêu trung hạn trong Chiến lược phát triển thị trường bảo hiểm Việt Nam giai đoạn 2011 - 2015 theo Quyết định 1826/QĐ- TTg của Thủ tướng Chính phủ phê duyệt Đề án tái cấu trúc thị trường chứng khoán và DN bảo hiểm. Sau khi “nở rộ” trong năm 2015, Bancassurance hứa hẹn trở thành xu thế phát triển tất yếu trong tương lai gần.

Đúng như dự đoán, giai đoạn 2015-2019, Bancassurance có kết quả tăng trưởng nhanh.

Trong vòng 05 năm (2015-2019), Bancassurance đã có sự phát triển rực rỡ. Doanh thu phí bảo hiểm qua kênh Bancassurance tăng trưởng mạnh mẽ qua