Phí Chuyển tiền trong nước | Phí TTQT và TTTM | Phí từ dịch vụ kiều hối | Phí bảo hiểm khoản vay | Phí dịch vụ tiền tệ kho quỹ | Phí chiết khấu | Phí dịch vụ khác | Cộng | |

Năm 2010 | 341 | 171 | 52 | 153 | 38 | 46 | 137 | 938 |

Năm 2011 | 555 | 278 | 83 | 255 | 169 | 84 | 372 | 1,796 |

Năm 2012 | 619 | 309 | 112 | 237 | 285 | 142 | 285 | 1,989 |

Năm 2013 | 694 | 347 | 158 | 263 | 297 | 156 | 182 | 2,097 |

Năm 2014 | 628 | 459 | 188 | 311 | 283 | 175 | 184 | 2,255 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Về Phát Triển Dịch Vụ Nhbl Của Nhtm Các Nước Trên Thế Giới Và Bài Học Cho Các Nhtm Việt Nam

Kinh Nghiệm Về Phát Triển Dịch Vụ Nhbl Của Nhtm Các Nước Trên Thế Giới Và Bài Học Cho Các Nhtm Việt Nam -

Lợi Nhuận Trước Thuế Của Nhct Giai Đoạn 2010-2014

Lợi Nhuận Trước Thuế Của Nhct Giai Đoạn 2010-2014 -

Lợi Nhuận Trước Thuế Phân Theo Hoạt Mảng Động Tại Nhct Giai Đoạn 2010-2014

Lợi Nhuận Trước Thuế Phân Theo Hoạt Mảng Động Tại Nhct Giai Đoạn 2010-2014 -

Định Hướng Phát Triển Của Ngân Hàng Tmcp Công Thương Việt

Định Hướng Phát Triển Của Ngân Hàng Tmcp Công Thương Việt -

Định Hướng Phát Triển Dịch Vụ Nhbl Của Ngân Hàng Tmcp Công

Định Hướng Phát Triển Dịch Vụ Nhbl Của Ngân Hàng Tmcp Công -

Phát triển dịch vụ ngân hàng bán lẻ tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam 1683560996 - 11

Phát triển dịch vụ ngân hàng bán lẻ tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam 1683560996 - 11

Xem toàn bộ 101 trang tài liệu này.

(Nguồn: Báo cáo thường niên của NHCT từ năm 2010-2014)

Các dịch vụ thanh toán đã đáp ứng tốt nhu cầu của nhiều thành phần kinh tế cũng như bộ phận dân cư. Nên các khoản thu từ hoạt động này tăng trưởng ổn định qua các năm và năm 2014 tương đối cao. Tuy nhiên, tổng thu phí dịch vụ năm 2014 còn có một số chỉ tiêu chưa đạt kế hoạch Ban điều hành giao như: Phí TTQT và TTTM mới đạt 76% (Kế hoạch giao 602 tỷ đồng); Phí chuyển tiền trong nước mớt đạt 90% (Kế hoạch giao 698 tỷ đồng) …

2.2.2 Dịch vụ NHBL của Ngân hàng TMCP Công Thương Việt Nam với một số NHTM khác

Để thấy rõ hơn về thực trạng phát triển dịch vụ NHBL của NHCT (VTB), ngoài việc xem xét thực trạng phát triển dịch vụ NHBL trong nội bộ cần phải so sánh với một số NHTM khác có lịch sử tương đồng như Ngân hàng ngoại thương Việt nam (VCB) và Ngân hàng đầu tư và phát triển Việt Nam (BIDV) năm 2013.

- Về huy động vốn:

Chỉ tiêu huy động của NHCT (VTB) sô với một số ngân hàng như Ngân hàng đầu tư Việt Nam (BIDV) và Ngân hàng Ngoại thương Việt Nam (VCB):

Bảng 2.13: Huy động vốn từ khách hàng cá nhân tại VTB, BIDV, VCB

Đơn vị: Tỷ đồng

VTB | BIDV | VCB | |

Huy động vốn từ tiền gửi khách hàng | 364,497 | 231,116 | 203,942 |

Huy động vốn từ nền kinh tế | 147,173 | 141,040 | 130,317 |

Cộng: | 511,670 | 372,156 | 334,259 |

(Nguồn: Báo cáo tài chính của ngân hàng VTB, BIDV, VCB năm 2013)

Nhận thấy, kết quả đạt được năm 2013 của NHCT đạt doanh số huy động vốn từ tiền gửi khách hàng cao hơn BIDV 133.381 tỷ đồng và hơn VCB là 160.555 tỷ đồng, để có kết quả này là do NHCT có một hệ thống các sản phẩm dịch vụ NHBL phát triển đồng thời là sự quan tâm chỉ đạo sát sao của ban lãnh đạo cũng như tâm huyết của tập thể cán bộ NHCT.

400,000.00

350,000.00

300,000.00

HĐV từ nền KT HĐV từ

250,000.00

200,000.00

150,000.00

100,000.00

50,000.00

0.00

VTB BID VCB

(Nguồn: Báo cáo thường niên của ngân hàng VTB, BIDV, VCB năm 2013)

Biểu đồ 2.1: Cơ cấu Huy động vốn của VTB, BIDV và VCB năm 2013

- Về cho vay cá nhân:

Đơn vị: Tỷ đồng

Cho vay cá nhân và kh hàng DNVVN

50,000

45,000

40,000

35,000

30,000

25,000

20,000

15,000

10,000

5,000

0

VTB BID VCB

(Nguồn: Báo cáo thường niên của ngân hàng VTB, BIDV, VCB năm 2013)

Biểu đồ 2.2: Cho vay cá nhân và Khách hàng DNVVN tại VTB, BIDV, VCB

Cho vay cá nhân của NHCT đạt 46.008 tỷ đồng thấp hơn BIDV 1.492 tỷ đồng và cao hơn VCB là 7.508 tỷ đồng. NHCT đã chú trọng phát triển dịch vụ NHBL và bước đầu cũng mang lại những kết quả tích cực phản ánh trong số liệu báo cáo cuối năm 2013.

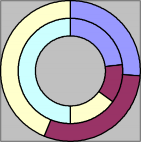

- Về dịch vụ kiều hối:

NHCT chiếm trên 15% thị phần Kiều hối chuyển về Việt Nam. Nhưng so với VCB thì NHCT cần phải nỗ lực hơn nữa.

VIETINBANK VCB

NH KHÁC

(Nguồn: Số liệu trên báo cáo tài chính cuối năm 2013 của VTB và VCB)

Biểu đồ 2.3: Thị phần kiều hối của NHCT năm 2013

- Về Thanh toán Ngoại tệ:

Đơn vị: Tỷ USD

DS thanh toán ngoại tệ

50

40

30

20

10

0

VTB BID VCB

Biểu đồ: 2.4 Doanh số TTXNK VTB, BIDV, VCB

Thị phần Thanh toán năm 2013 lớn nhất là VCB chiếm 18.69% đạt 45 tỷ USD, đứng thứ hai là VTB chiếm 14.73% đạt 38 tỷ USD và của BIDV là 11.52% đạt 26 tỷ USD. Ngân hàng VCB là một ngân hàng mà bản thân nó khi được thành lập đã được đại diện cho NHNN về thanh toán ngoại tệ, do đó các hoạt động dịch thanh toán quốc tế vốn là thế mạnh và lợi thế của VCB, tuy nhiên hiện nay lợi thế này đang dần bị thu hẹp.

- Về dịch vụ thẻ:

Vietinbank BIDV

VCB

Ngân hàng khác

(Nguồn: Báo cáo tài chính cuối năm 2013 của NHCT, BIDV và VCB)

Biểu đồ 2.5: Thị phần thẻ tín dụng quốc tế và ATM của VTB, BIDV, VCB

Thẻ ATM của NHCT chiếm 23,5% thị phần và VCB chiếm 15% thị phần, BIDV chiếm 12% thị phần. Thẻ tín dụng quốc tế NHCT chiếm 9,5% thị phần, BIDV chiếm 11% thị phần VCB chiếm 16% thị phần.

- Về lợi nhuận dịch vụ cho vay cá nhân và DNVVN:

Bảng 2.14: Thu dịch vụ 2013 của VTB, BIDV, VCB

Đơn vị: Tỷ đồng

VTB | BIDV | VCB | |

Lợi nhuận từ cho vay cá nhân | 575 | 587 | 560 |

Tỷ trọng (%) | 41.16 | 41.25 | 41.33 |

Lợi nhuận từ cho vay DNVVN | 822 | 836 | 795 |

Tỷ trọng (%) | 58.84 | 58.75 | 58.67 |

Cộng | 1,397 | 1,423 | 1,355 |

(Nguồn: Báo cáo tài chính của các ngân hàng VTB, BIDV, VCB năm 2013)

So sánh chỉ tiêu này với ngân hàng BIDV và VCB, chúng ta thấy rằng thu từ dịch vụ NHBL về sử dụng vốn của VTB cao hơn VCB và thấp hơn BIDV, tuy nhiên xét về mặt giá trị là không nhiều, xét về tỷ trọng thì cả 3 ngân hàng đều tương đương nhau.

- Về thu dịch vụ: Thu nhập từ dịch vụ thanh toán của NHCT cũng tăng trưởng đáng kể trong thời gian qua. Năm 2013 thu nhập từ dịch vụ thanh toán của NHCT là 1.041,56 tỷ tăng 181,05 tỷ và tăng khoảng 21% so với 2012.

Bảng 2.15: Thu từ hoạt động dịch vụ 2013 của VTB, BIDV, VCB

Đơn vị: Tỷ đồng

VTB | BIDV | VCB | |

Thu dịch vụ | 2.096,68 | 3.314.29 | 2.745,17 |

Thu từ dịch vụ thanh toán | 1.041,56 | 942.58 | 1.445,32 |

(Nguồn: Báo cáo tài chính của các ngân hàng VTB, BIDV, VCB năm 2013)

Từ bảng 2.15 chúng ta thấy rằng tổng thu từ hoạt động dịch vụ của NHCT vẫn thấp hơn các ngân hàng bạn. Tuy nhiên, xét về tỷ trọng về Thu từ dịch vụ thanh toán so với tổng Thu từ hoạt động dịch vụ thì: VCB là cao nhất chiếm 52,65%; VTB chiếm 49,68% và BIDV thấp nhất là 28,44%, về số tuyệt đối VTB thấp hơn VCB 403,76 tỷ đồng nhưng cao hơn BIDV 98.98 tỷ đồng.

2.2.3 Cơ sở hạ tầng công nghệ thông tin và nguồn nhân lực

- Về cơ sở hạ tầng công nghệ thông tin:

Về hạ tầng mạng truyền thông, NHCT là đơn vị đầu tiên ở Việt Nam triển khai kiến trúc SONA (Service Oriented Network Architecture – Kiến trúc mạng hướng dịch vụ) của Cisco. SONA hướng đến xây dựng cơ sở hạ tầng thông minh, giúp cho việc triển khai các phần ứng dụng phía trên nhanh hơn. NHCT cũng là đơn vị đầu tiên trong ngành tài chính ngân hàng xây dựng Trung tâm dự phòng theo đúng tiêu chuẩn quy định của Ngân hàng nhà nước và quốc tế. Trung tâm được xây dựng một cách đồng bộ từ hạ tầng, mạng truyền thông đến hệ thống máy chủ, hệ thống lưu trữ dữ liệu đáp ứng theo tiêu chuẩn TIA 942 và đạt tiêu chuẩn Tier3. Để nâng cao chất lượng dịch vụ công nghệ thông tin, khắc phục nhanh chóng mọi sự cố có thể xảy ra, đảm bảo sự hài lòng của người dùng, NHCT đã triển khai hệ thống quản trị hạ tầng công nghệ toàn diện cùng với dịch vụ Service Desk - những bước đầu tiên trong quá trình xây dựng hệ thống quản lý dịch vụ công nghệ thông tin theo đúng Thư viện kiến Trúc công nghệ thông tin (Information Technology Infrastructure Library – ITIL).

Năm 2012 HĐQT đã chỉ đạo và phê duyệt dự án thay thế core banking đây là giải pháp công nghệ tổng thể và tích hợp cho phép NHCT linh hoạt đáp ứng các nhu cầu khách hàng, mở rộng quy mô hoạt động đáp ứng chiến lược phát triển trong dài hạn của NHCT. Dự án triển khai hệ thống MX3 của đối tác Murex ứng dụng cho khối kinh doanh vốn và thị trường được triển khai từ năm 2011 đã chính thức được sử dụng từ tháng 2.2013 Bên cạnh đó dự án khởi tạo khoản vay LOS quản lý rủi ro tín dụng, quản lý kho dữ liệu doanh nghiệp, hệ thống lớp giữa SOA tiếp tục được triển khai và đi vào sử dụng theo đúng tiến độ đã đặt ra.

NHCT chính thức triển khai dịch vụ chăm sóc khách hàng ( Contact Center) bước đầu đi vào hoạt động, Contact Center đã cung cấp cho khách

hàng dịch vụ hiện đại, chuyên nghiệp, chất lượng thông tin chuẩn xác tư vấn, tiếp nhận phản hồi của khách hàng nhằm hỗ trợ củng cố và phát triển thị phần, quảng bá thương hiệu, nâng cao uy tín của NHCT.

- Về nguồn nhân lực:

Tính đến năm 2014, NHCT có tổng số 19.886 nhân viên với trình độ tiến sĩ, thạc sĩ và đại học chiếm đên 80%. Đội ngũ cán bộ, người lao động trẻ trung, tâm huyết, năng động, sáng tạo có tầm nhìn và tràn đầy khát vọng.

Việc tuyển dụng nguồn nhân lực đã được NHCT chuẩn hóa và tuyển tập trung tại phòng Tổ chức cán bộ và đào tạo - Trụ sở chính. Với mức lương thỏa đáng, chế độ đã ngộ tốt và thỏa sức sáng tạo NHCT đã tuyển được nhiều cán bộ có trình độ cao.

Trường đào tạo và phát triển nguồn nhân lực NHCT tại Vân Canh Hà nội đã chính thức hoàn thành và đưa vào sử dụng vào tháng 9.2012. Đây là công trình tiêu biểu trong năm phục vụ nhu cầu đổi mới trong chiến lược đào tạo và bồi dưỡng nguồn nhân lực cũng như quản lý và tổ chức hoạt động khoa học, cung cấp dịch vụ tư vấn tài chính.

Đặc biệt Dự án hoàn thiện cơ cấu tổ chức và xây dựng chiến lược phát triển nguồn nhân lực –ORP đã được phê duyệt trong năm 2012 và chính thức triển khai từ đầu năm 2013.

2.3 Đánh giá thực trạng dịch vụ NHBL của Ngân hàng TMCP Công Thương Việt Nam

2.3.1 Kết quả đạt được

a. Qui mô phát triển hệ thống sản phẩm dịch vụ NHBL:

Phát triển sản phẩm dịch vụ NHBL đã có những đóng góp quan trọng vào thành công của NHCT. NHCT đã quan tâm và tập trung khai thác thị trường bán lẻ đồng thời phát triển các loại hình dịch vụ mới, đa tiện ích cung cấp cho khách hàng các sản phẩm dịch vụ NHBL tiến tiến và hiện đại.

b. Qui mô phát triển hệ thống kênh phân phối

NHCT đã không ngừng phát triển mở rộng mạng lưới kinh doanh, trở thành NHTM có quy mô mạng lưới lớn thứ 2 tại Việt Nam. NHCT đã tập trung đẩy mạnh hoạt động dịch vụ NHBL, số lượng các sản phẩm dịch vụ cung cấp cho khách hàng đã được chú trọng phát triển đa dạng, phát triển mạng lưới tuy nhiên vẫn chưa đạt được yêu cầu mong muốn.

c. Nguồn thu dịch vụ NHBL của ngân hàng:

Thu phí dịch vụ đã tăng dần qua các năm và chiếm tỷ lệ hơn 45% trên tổng lợi nhuận trước thuế, điều này chứng tỏ chất lượng sản phẩm dịch vụ NHBL của NHCT đã được cải thiện đáng kể.

d. Mức độ đầu tư vào nguồn nhân lực và hạ tầng công nghệ thông tin

NHCT đã coi trọng công nghệ thông tin, coi đây là yếu tố then chốt, hỗ trợ mọi hoạt động phát triển kinh doanh, đặc biệt hỗ trợ nghiên cứu sản phẩm cho phát triển dịch vụ NHBL và cùng với đó là nguồn nhân lực có trình độ, kỹ thuật, chuyên môn cao. Tuy nhiên cho đến thời điểm này việc thực hiện các công việc đáp ứng chưa tương xứng với mục tiêu đề ra và để là một ngân hàng hàng đầu cần phải có thời gian để tiếp tục thực hiện lộ trình.

e. Phát triển thương hiệu và khả năng thâm nhập thị trường

NHCT đã chú trọng phát triển thương hiệu (được đăng ký bảo hộ tại 40 quốc gia trên thế giới), đã nhận được sự tin cậy từ đông đảo người dân, doanh nghiệp, tổ chức tài chính trong và ngoài nước, là một thương hiệu mạnh, có uy tín cao của Việt Nam.

Với thương hiệu mạnh và qui mô lớn, nên khả năng thâm nhập thị trường là rất cao. Ban lãnh đạo NHCT đã có kế hoạch, lộ trình để phát triển dịch vụ NHBL. Đến nay chất lượng, hiệu quả hoạt động của các kênh phân phối sản phẩm bán lẻ là khá tốt. Các sản phẩm đã được triển khai đến toàn hệ thống kèm với đó là các thiết bị hỗ trợ tương đối đầy đủ nên đã đáp ứng được